Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Tsutomu TOBITA

497 views

2015経営分析論ⅱ⑫

Financial Statement Analysis2-12

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 8

2

/ 8

3

/ 8

4

/ 8

5

/ 8

6

/ 8

7

/ 8

8

/ 8

More Related Content

PDF

2019経営分析論⑨

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑤

by

Tsutomu TOBITA

PDF

2020経営分析論⑧

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑩ppt

by

Tsutomu TOBITA

PDF

2019経営分析論⑦

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ⑧ppt

by

Tsutomu TOBITA

PDF

2019経営分析論⑬

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ⑫ppt

by

Tsutomu TOBITA

2019経営分析論⑨

by

Tsutomu TOBITA

2015経営分析論ⅱ⑤

by

Tsutomu TOBITA

2020経営分析論⑧

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑩ppt

by

Tsutomu TOBITA

2019経営分析論⑦

by

Tsutomu TOBITA

2015経営分析論ⅰ⑧ppt

by

Tsutomu TOBITA

2019経営分析論⑬

by

Tsutomu TOBITA

2015経営分析論ⅰ⑫ppt

by

Tsutomu TOBITA

What's hot

PDF

2014経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

PDF

2016経営分析論Ⅰ演習問題

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

PPTX

2018経営分析論④⑤

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑧

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅱ⑤

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)④

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑩

by

Tsutomu TOBITA

PPTX

2016ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PDF

2015ファイナンス(女子大)⑤ppt

by

Tsutomu TOBITA

PDF

2014ファイナンス(女子大)⑤

by

Tsutomu TOBITA

PDF

2015経営分析論ⅰ⑤⑥ppt

by

Tsutomu TOBITA

PDF

2019経営分析論④⑤

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑥

by

Tsutomu TOBITA

PDF

2019経営分析論⑪

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ③

by

Tsutomu TOBITA

PPTX

2018経営分析論⑨

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑫

by

Tsutomu TOBITA

PDF

2019経営分析論⑧

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

2014経営分析論ⅰ⑤⑥

by

Tsutomu TOBITA

2016経営分析論Ⅰ演習問題

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

2018経営分析論④⑤

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑧

by

Tsutomu TOBITA

2014経営分析論Ⅱ⑤

by

Tsutomu TOBITA

2018工業経営(九産大)④

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑩

by

Tsutomu TOBITA

2016ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2015ファイナンス(女子大)⑤ppt

by

Tsutomu TOBITA

2014ファイナンス(女子大)⑤

by

Tsutomu TOBITA

2015経営分析論ⅰ⑤⑥ppt

by

Tsutomu TOBITA

2019経営分析論④⑤

by

Tsutomu TOBITA

2015経営分析論ⅱ⑥

by

Tsutomu TOBITA

2019経営分析論⑪

by

Tsutomu TOBITA

2015経営分析論ⅱ③

by

Tsutomu TOBITA

2018経営分析論⑨

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑫

by

Tsutomu TOBITA

2019経営分析論⑧

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

Viewers also liked

PPTX

2016経営分析論Ⅱ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ③

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑮

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ⑤

by

Tsutomu TOBITA

PDF

2016ファイナンス(女子大)練習問題解答

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ⑩

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ①

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑬

by

Tsutomu TOBITA

2016経営分析論Ⅱ②

by

Tsutomu TOBITA

2016経営分析論Ⅱ③

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑮

by

Tsutomu TOBITA

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑤

by

Tsutomu TOBITA

2016ファイナンス(女子大)練習問題解答

by

Tsutomu TOBITA

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑩

by

Tsutomu TOBITA

2016経営分析論Ⅱ①

by

Tsutomu TOBITA

Similar to 2015経営分析論ⅱ⑫

PDF

Rで学ぶ『構造型モデル de 倒産確率推定』

by

Nagi Teramo

PDF

財務分析-基礎編-

by

Kohki Obata

PPTX

2024_Management Solutions_fact book_2023.pptx

by

17798742927

PDF

2015アントレファイナンス(九大)⑬⑭ppt

by

Tsutomu TOBITA

PDF

財務分析-入門編-

by

Kohki Obata

PPT

決算書の見方についてアップロード用

by

s k

PPT

HP用パワーポイント(第8~10章).pptfasdsafa3edfadfadsfadsfads

by

TakuyaOgawa9

PDF

応用情報・午後・ストラテジ系を解く(H22春)

by

higher_tomorrow

PPTX

財務会計1_BS_PL_CF.pptx

by

TOMMYLINK1

PPTX

BS/PL/CF

by

Seiichi Tsunoda

PDF

価値評価の実務その2

by

Koichiro Matsumoto

PPTX

2017経営分析論Ⅱ⑫

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑬

by

Tsutomu TOBITA

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

2014経営分析論ⅱ②

by

Tsutomu TOBITA

PDF

Hcs 검토보고서 3_q일문

by

Hyundai Finance

PPTX

2018経営分析論⑦

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅰ⑧

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑧

by

Tsutomu TOBITA

PDF

2014ファイナンス(女子大)⑨

by

Tsutomu TOBITA

Rで学ぶ『構造型モデル de 倒産確率推定』

by

Nagi Teramo

財務分析-基礎編-

by

Kohki Obata

2024_Management Solutions_fact book_2023.pptx

by

17798742927

2015アントレファイナンス(九大)⑬⑭ppt

by

Tsutomu TOBITA

財務分析-入門編-

by

Kohki Obata

決算書の見方についてアップロード用

by

s k

HP用パワーポイント(第8~10章).pptfasdsafa3edfadfadsfadsfads

by

TakuyaOgawa9

応用情報・午後・ストラテジ系を解く(H22春)

by

higher_tomorrow

財務会計1_BS_PL_CF.pptx

by

TOMMYLINK1

BS/PL/CF

by

Seiichi Tsunoda

価値評価の実務その2

by

Koichiro Matsumoto

2017経営分析論Ⅱ⑫

by

Tsutomu TOBITA

2018意思決定会計論⑬

by

Tsutomu TOBITA

2014経営分析論ⅱ②

by

Tsutomu TOBITA

2014経営分析論ⅱ②

by

Tsutomu TOBITA

Hcs 검토보고서 3_q일문

by

Hyundai Finance

2018経営分析論⑦

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑧

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑧

by

Tsutomu TOBITA

2014ファイナンス(女子大)⑨

by

Tsutomu TOBITA

More from Tsutomu TOBITA

PDF

2019経営分析論②

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑪

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑦

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑥

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑦

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑩

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑫

by

Tsutomu TOBITA

PDF

2019経営分析論⑩

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論⑥

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

PDF

2019経営分析論③

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)③

by

Tsutomu TOBITA

PDF

2019経営分析論⑫

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑥

by

Tsutomu TOBITA

PDF

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PPTX

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PDF

2019経営分析論①

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2019経営分析論②

by

Tsutomu TOBITA

2018意思決定会計論⑪

by

Tsutomu TOBITA

2018工業経営(九産大)⑦

by

Tsutomu TOBITA

2018意思決定会計論⑥

by

Tsutomu TOBITA

2018意思決定会計論⑦

by

Tsutomu TOBITA

2018意思決定会計論⑩

by

Tsutomu TOBITA

2018意思決定会計論⑫

by

Tsutomu TOBITA

2019経営分析論⑩

by

Tsutomu TOBITA

2018意思決定会計論⑧

by

Tsutomu TOBITA

2019経営分析論⑥

by

Tsutomu TOBITA

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

2019経営分析論③

by

Tsutomu TOBITA

2018工業経営(九産大)③

by

Tsutomu TOBITA

2019経営分析論⑫

by

Tsutomu TOBITA

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

2018工業経営(九産大)⑥

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

2019経営分析論①

by

Tsutomu TOBITA

2018工業経営(九産大)⑫

by

Tsutomu TOBITA

2015経営分析論ⅱ⑫

1.

経営分析論Ⅱ⑫ キャッシュ・フロー分析Ⅱ

2.

• キャッシュ・コンバージョン・サイクル(CCC:Cash Conversion

Cycle) 企業が生産のために現金を投入してから現金として回収するのにかかる 日数を示す。 〔計算式〕 CCC = 棚卸資産回転日数+売上債権回転日数 − 仕入債務回転日数 資金効率を重視するCCC ※ 棚卸資産回転日数 = 365 ÷ (売上高 ÷棚卸資産) 売上債権回転日数 = 365 ÷ {売上高 ÷(売掛金+受取手形)} 仕入債務回転日数 = 365 ÷ {売上原価 ÷(買掛金+支払手形)} ☞ 何がわかるか? CCCの値が小さい → 作った商品をすぐに売って現金化したり, 材料の仕入れの支払いを長期化している。 つまり,CCCの値が小さければ,現金を効率的に使っていることを 示す。

3.

• 日本電産の例(日本経済新聞:2012年12月5日付) 2012年3月期末に85日だったCCCを,今期末は60日への短縮を目指す。 →積極的な買収戦略で子会社が増加。棚卸資産回転日数が48日に。 少ない資金で事業活動を進めることができるようになり,400億円弱が 浮き,これにより買収で悪化した財務体質の改善を図る。 → 市場の劇的な変化や製品ライフサイクルの短期化などに対応する。 •

指標を計算し,各社の資金繰りの状況を検討してみよう。 資金効率を重視するCCC パナソニック シャープ コマツ トヨタ自動車 カゴメ 日本電産 売上高 7,846,216 2,455,850 1,981,763 18,583,653 180,047 682,320 売上原価 5,864,515 2,043,842 1,440,765 18,228,026 92,828 523,729 売上債権 1,036,246 375,411 559,749 1,999,827 25,952 182,462 棚卸資産 830,266 527,483 612,359 1,622,282 20,792 91,453 仕入債務 851,013 334,095 273,460 2,242,583 13,387 107,345 売上債権回転日数 103.094 39.278 52.611 97.606 棚卸資産回転日数 112.784 31.863 42.151 48.922 仕入債務回転日数 69.278 44.906 52.638 74.811 CCC 48.205 38.623 52.966 33.863 55.795 78.397 59.664 74.528 146.600 26.236 42.124 71.717

4.

• 現在の金融商品取引法では,キャッシュ・フロー計算書は連結財務諸表 のみで公開が義務付けられている。 → 単独財務諸表のキャッシュ・フローはわからない。

単独財務諸表でも作成できる資金運用表は有用 • 各社のキャッシュ・フロー計算書 → FCFを計算し,前回レジュメの「会社の類型化とキャッシュ・フロー」 を参考に,各社がどの類型に当てはまるかを考えてみよう。 CF計算書を用いて企業の資金繰りを分析する パナソニック シャープ コマツ トヨタ自動車 カゴメ 営業活動によるCF -36,891 -143,302 105,608 1,452,435 11,757 投資活動によるCF -303,002 -159,557 -124,539 -1,442,658 -4,985 財務活動によるCF -53,094 256,381 18,781 -355,347 -1,861 現金及び現金同等物の純増減額 -400,415 -47,558 -1,145 -401,509 4,804 現金及び現金同等物期首残高 974,826 241,110 84,224 2,080,709 12,744 現金及び現金同等物期末残高 574,411 193,772 83,079 1,679,200 17,549 FCF 類型 -339,893 -302,859 -18,931 9,777 6,772 リストラ構造不況型? リストラ構造不況型? 好業績積極経営型 好業績安定経営型 好業績安定経営型

5.

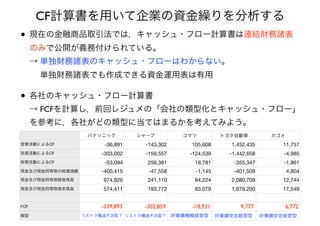

• 下記の連結キャッシュ・フロー計算書から読み取れることはどのような ことだろうか? ソフトバンクはなぜ大型買収を仕掛けることができたのか? 2005 2006

2007 2008 2009 2010 2011 2012 営業活動によるCF -45,989 57,806 311,201 158,257 447,857 668,050 825,837 740,227 投資活動によるCF -242,944 27,852 -2,097,937 -322,461 -266,295 -277,162 -264,447 -375,655 財務活動によるCF 277,770 30,078 1,718,384 284,727 -210,348 -159,563 -397,728 -196,667 現金及び現金同等物の純増減額 -9,688 126,642 -65,277 113,516 -31,169 230,718 159,457 168,069 現金及び現金同等物期首残高 437,132 320,194 446,694 377,520 490,266 457,644 687,681 847,155 現金及び現金同等物期末残高 320,194 446,694 377,520 490,266 457,644 687,681 847,155 1,014,558 FCF -288,933 85,658 -1,786,736 -164,204 181,562 390,888 561,390 364,572 有形固定資産合計 451,717 418,605 1,029,852 1,029,265 1,000,946 950,703 113,447 1,296,393 資産合計 1,704,853 1,808,398 4,310,852 4,558,901 4,386,672 4,462,875 4,655,725 4,899,705 社債 378,248 456,128 422,599 445,211 324,566 448,523 507,390 459,900 長期借入金 230,837 209,370 1,729,183 1,586,645 1,436,292 1,281,586 1,030,959 560,070 負債合計 1,457,893 1,464,285 3,594,615 3,710,176 3,561,873 3,498,903 3,776,107 3,464,065 純資産合計 178,016 242,767 716,237 848,725 824,798 963,971 879,618 1,435,640

6.

• ソフトバンクによるボーダフォンの買収 2006年3月17日:ソフトバンクによるボーダフォン日本法人の買収が 発表される。 →

買収金額は約1兆7,000億円。買収のための借入金額は1兆1,000億円から 1兆2,000億円と言われる。 ソフトバンクの対応:事業活動で生じるCFで投資資金を回収する! 「投資資金の回収は事業活動で生じるCFに頼る」 「それだけに,事業の採算性が通常の買収以上に厳しく問われる。 ボーダフォンが2005年9月中間期に生み出した広義の現金は約1,500億 円。年間では3,000億円規模となるキャッシュ・フローの創出が今後も 可能なら,投資資金を4年で回収できる計算となる。」 ソフトバンクはなぜ大型買収を仕掛けることができたのか?

7.

• ソフトバンクの携帯事業の収益状況 ソフトバンクはなぜ大型買収を仕掛けることができたのか? 2007

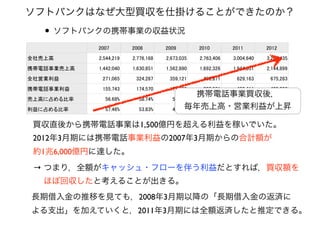

2008 2009 2010 2011 2012 全社売上高 2,544,219 2,776,168 2,673,035 2,763,406 3,004,640 3,202,435 携帯電話事業売上高 1,442,040 1,630,851 1,562,890 1,692,326 1,944,551 2,144,899 全社営業利益 271,065 324,287 359,121 465,871 629,163 675,283 携帯電話事業利益 155,743 174,570 171,389 260,931 402,411 429,236 売上高に占める比率 56.68% 58.74% 58.47% 61.24% 64.72% 66.98% 利益に占める比率 57.46% 53.83% 47.72% 56.01% 63.96% 63.56% 携帯電話事業買収後, 毎年売上高・営業利益が上昇 買収直後から携帯電話事業は1,500億円を超える利益を稼いでいた。 2012年3月期には携帯電話事業利益の2007年3月期からの合計額が 約1兆6,000億円に達した。 → つまり,全額がキャッシュ・フローを伴う利益だとすれば,買収額を ほぼ回収したと考えることが出きる。 長期借入金の推移を見ても,2008年3月期以降の「長期借入金の返済に よる支出」を加えていくと,2011年3月期には全額返済したと推定できる。

8.

• 2012年10月1日:ソフトバンクによるイー・アクセス買収発表 ソフトバンクがイー・アクセスを株式交換方式で全株を取得し, 2013年2月末に子会社化することを発表。買収額は1,800億円超であ り,9月末時点での株価の約3倍で買収する予定。 → 11月に株式交換比率をイー・アクセス株式1株に対し, ソフトバンク株式20株を割り当てることを発表。 •

2012年10月12日:ソフトバンクによる米国スプリント社,メトロ PCSコミュニケーションズ社の買収発表 買収総額は約2兆円に達するとされ,これを自己資金と借入金で賄 う案などを検討している。 → ボーダフォン買収時と同様の戦略を実行し,素早く資金を 回収する? ソフトバンクはなぜ大型買収を仕掛けることができたのか?

Download