Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Tsutomu TOBITA

523 views

2015経営分析論ⅱ⑨

Financial Statements Analysis

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 8

2

/ 8

3

/ 8

4

/ 8

5

/ 8

6

/ 8

7

/ 8

8

/ 8

More Related Content

PPTX

2016経営分析論Ⅱ⑧(改訂版)

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ⑧

by

Tsutomu TOBITA

PDF

スキルアップセミナー(Vol.3 section3)

by

PLUGRAM, Inc.

PDF

2015経営分析論ⅱ⑦

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅰ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ②

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ②

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ③

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑧(改訂版)

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑧

by

Tsutomu TOBITA

スキルアップセミナー(Vol.3 section3)

by

PLUGRAM, Inc.

2015経営分析論ⅱ⑦

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ②

by

Tsutomu TOBITA

2015経営分析論ⅱ②

by

Tsutomu TOBITA

2016経営分析論Ⅰ③

by

Tsutomu TOBITA

Viewers also liked

PDF

2014経営分析論Ⅰ⑩

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑩

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑤

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑬⑭

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑥

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ⑪

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ④

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ③

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ⑧

by

Tsutomu TOBITA

PDF

2015経営分析論ⅱ①

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑩

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑤⑥

by

Tsutomu TOBITA

2015経営分析論ⅱ⑩

by

Tsutomu TOBITA

2015経営分析論ⅱ⑤

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2015経営分析論ⅱ⑫

by

Tsutomu TOBITA

2015経営分析論ⅱ⑬⑭

by

Tsutomu TOBITA

2015経営分析論ⅱ⑥

by

Tsutomu TOBITA

2015経営分析論ⅱ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑪

by

Tsutomu TOBITA

2016経営分析論Ⅰ①

by

Tsutomu TOBITA

2015経営分析論ⅱ④

by

Tsutomu TOBITA

2015経営分析論ⅱ③

by

Tsutomu TOBITA

2016経営分析論Ⅰ④

by

Tsutomu TOBITA

2015経営分析論ⅱ⑧

by

Tsutomu TOBITA

2015経営分析論ⅱ①

by

Tsutomu TOBITA

Similar to 2015経営分析論ⅱ⑨

PDF

2014経営分析論Ⅱ⑨

by

Tsutomu TOBITA

PPTX

2018意思決定会計論③

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅱ⑦

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅱ⑦

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅱ⑦

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

PDF

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

PDF

2014ファイナンス(女子大)⑦

by

Tsutomu TOBITA

PDF

2015ファイナンス(女子大)⑨ppt

by

Tsutomu TOBITA

PPTX

2016ファイナンス(女子大)⑨

by

Tsutomu TOBITA

PDF

2014経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PDF

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

PPTX

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

PPTX

2017ファイナンス(女子大)⑨

by

Tsutomu TOBITA

2014経営分析論Ⅱ⑨

by

Tsutomu TOBITA

2018意思決定会計論③

by

Tsutomu TOBITA

2017経営分析論Ⅱ⑦

by

Tsutomu TOBITA

2014経営分析論Ⅱ⑦

by

Tsutomu TOBITA

2016経営分析論Ⅱ⑦

by

Tsutomu TOBITA

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

2018工業経営(九産大)⑤

by

Tsutomu TOBITA

2014ファイナンス(女子大)⑦

by

Tsutomu TOBITA

2015ファイナンス(女子大)⑨ppt

by

Tsutomu TOBITA

2016ファイナンス(女子大)⑨

by

Tsutomu TOBITA

2014経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2017経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2015経営分析論Ⅰ⑨ppt

by

Tsutomu TOBITA

2016経営分析論Ⅰ⑨

by

Tsutomu TOBITA

2017ファイナンス(女子大)⑨

by

Tsutomu TOBITA

More from Tsutomu TOBITA

PDF

2019経営分析論⑨

by

Tsutomu TOBITA

PDF

2019経営分析論②

by

Tsutomu TOBITA

PDF

2020経営分析論⑧

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑪

by

Tsutomu TOBITA

PDF

2019経営分析論⑩

by

Tsutomu TOBITA

PPTX

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

PDF

2019経営分析論⑧

by

Tsutomu TOBITA

PDF

2019経営分析論④⑤

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑬

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑩

by

Tsutomu TOBITA

PDF

2019経営分析論⑫

by

Tsutomu TOBITA

PDF

2019経営分析論⑦

by

Tsutomu TOBITA

PDF

2019経営分析論⑬

by

Tsutomu TOBITA

PPTX

2018意思決定会計論⑫

by

Tsutomu TOBITA

PDF

2019経営分析論③

by

Tsutomu TOBITA

PDF

2019経営分析論⑪

by

Tsutomu TOBITA

PDF

2019経営分析論①

by

Tsutomu TOBITA

PDF

2019経営分析論⑥

by

Tsutomu TOBITA

PDF

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

PPTX

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

2019経営分析論⑨

by

Tsutomu TOBITA

2019経営分析論②

by

Tsutomu TOBITA

2020経営分析論⑧

by

Tsutomu TOBITA

2018意思決定会計論⑪

by

Tsutomu TOBITA

2019経営分析論⑩

by

Tsutomu TOBITA

2018工業経営(九産大)⑬

by

Tsutomu TOBITA

2019経営分析論⑧

by

Tsutomu TOBITA

2019経営分析論④⑤

by

Tsutomu TOBITA

2018意思決定会計論⑬

by

Tsutomu TOBITA

2018意思決定会計論⑩

by

Tsutomu TOBITA

2019経営分析論⑫

by

Tsutomu TOBITA

2019経営分析論⑦

by

Tsutomu TOBITA

2019経営分析論⑬

by

Tsutomu TOBITA

2018意思決定会計論⑫

by

Tsutomu TOBITA

2019経営分析論③

by

Tsutomu TOBITA

2019経営分析論⑪

by

Tsutomu TOBITA

2019経営分析論①

by

Tsutomu TOBITA

2019経営分析論⑥

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

20190523女子商マルシェ講義キックオフ

by

Tsutomu TOBITA

2015経営分析論ⅱ⑨

1.

経営分析論Ⅱ⑨ 損益分岐点分析③ 製造原価明細書から損益分岐点を分析する

2.

多品種製品の利益計画 • 多品種製品のCVP分析 製造・販売する製品の構成割合が事前に決まっている場合,その 割合で構成できる最小のセットを作り,そのセットを 1つの製品であるかのように考え,単一製品のCVP分析と 同様の分析を行う。 • 例題の解答 ①損益分岐点における売上高 製品Aを2個,製品Bを3個で1つのセットと考える。 損益分岐点での売上高は販売セット数をXとすると, (3,000×2+1,500×3)×

X = (1,800×2+900×3)×X +2,100,000 X=2,100,000÷4,200 なので, X= 500 よって,製品Aは1,000個,製品Bは1,500個となる。

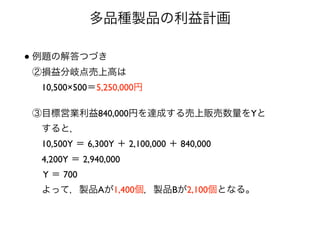

3.

多品種製品の利益計画 • 例題の解答つづき ②損益分岐点売上高は 10,500×500=5,250,000円 ③目標営業利益840,000円を達成する売上販売数量をYと すると, 10,500Y =

6,300Y + 2,100,000 + 840,000 4,200Y = 2,940,000 Y = 700 よって,製品Aが1,400個,製品Bが2,100個となる。

4.

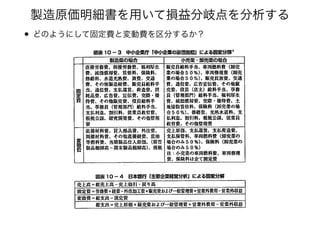

製造原価明細書を用いて損益分岐点を分析する • 製造原価明細書とは? 製造原価の内容を総合的に説明している損益計算書の附属明細書 →日商簿記2級の工業簿記で学習する。 →製造業であれば,有価証券報告書の個別財務諸表:損益計算書の次に 表記される。 前事業年度 (自 平成22年4月1日 至

平成23年3月31日) 当事業年度 (自 平成23年4月1日 至 平成24年3月31日) 区分 注記 番号 金額(百万円) 構成比 (%) 金額(百万円) 構成比 (%) Ⅰ 材料費 398,435 49.8 431,510 51.8 Ⅱ 労務費 176,506 22 185,469 22.3 Ⅲ 経費 ※1 225,648 28.2 215,654 25.9 当期総製造費用 800,589 100 832,633 100 当期首仕掛品棚卸高 66,283 62,708 合併による仕掛品受入高 --- 4,217 合計 866,872 899,558 仕掛品振替高 ※2 -3,254 -2,507 期末仕掛品棚卸高 62,708 60,029 当期製品製造原価 800,910 837,022 (注)※1 経費に含まれる減価償却費は,前事業年度 34,921百万円,当事業年度 34,719百万円です。 ※2 仕掛品振替高は,仕掛品より主にサービス用部品等を商品及び製品へ振りかえたものです。

5.

• どのようにして固定費と変動費を区分するか? 製造原価明細書を用いて損益分岐点を分析する

6.

製造原価明細書を用いて損益分岐点を分析する • 日銀方式を用いて企業の固変分解をしてみよう。

7.

製造原価明細書を用いて損益分岐点を分析する • 過去5年間の財務データを用いてパナソニックとシャープの 損益分岐点の推移を分析してみよう。

8.

製造原価明細書を用いて損益分岐点を分析する • 過去5年間の財務データを用いてパナソニックとシャープの 損益分岐点の推移を分析してみよう。

Download