Download as PDF, PPTX

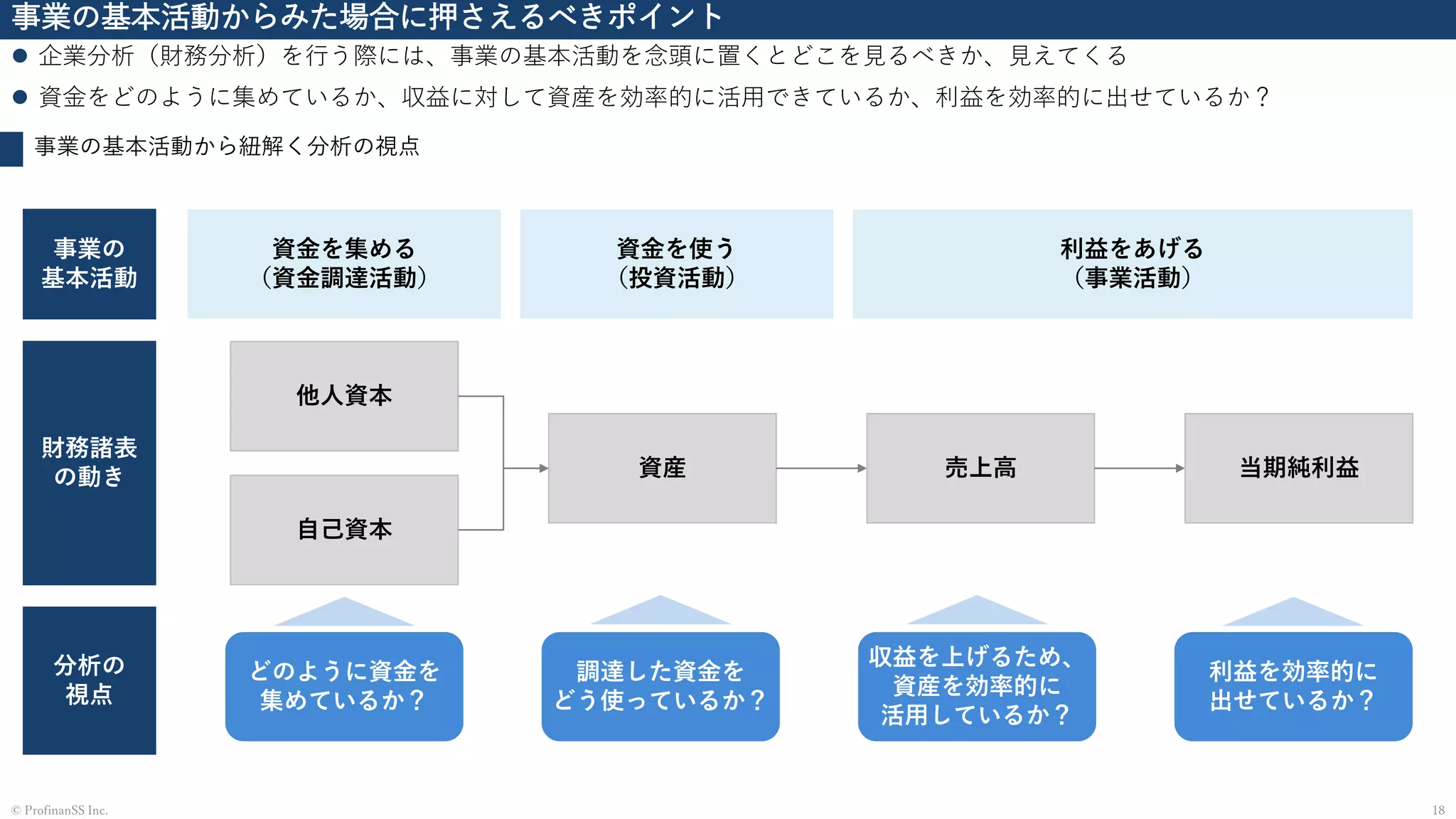

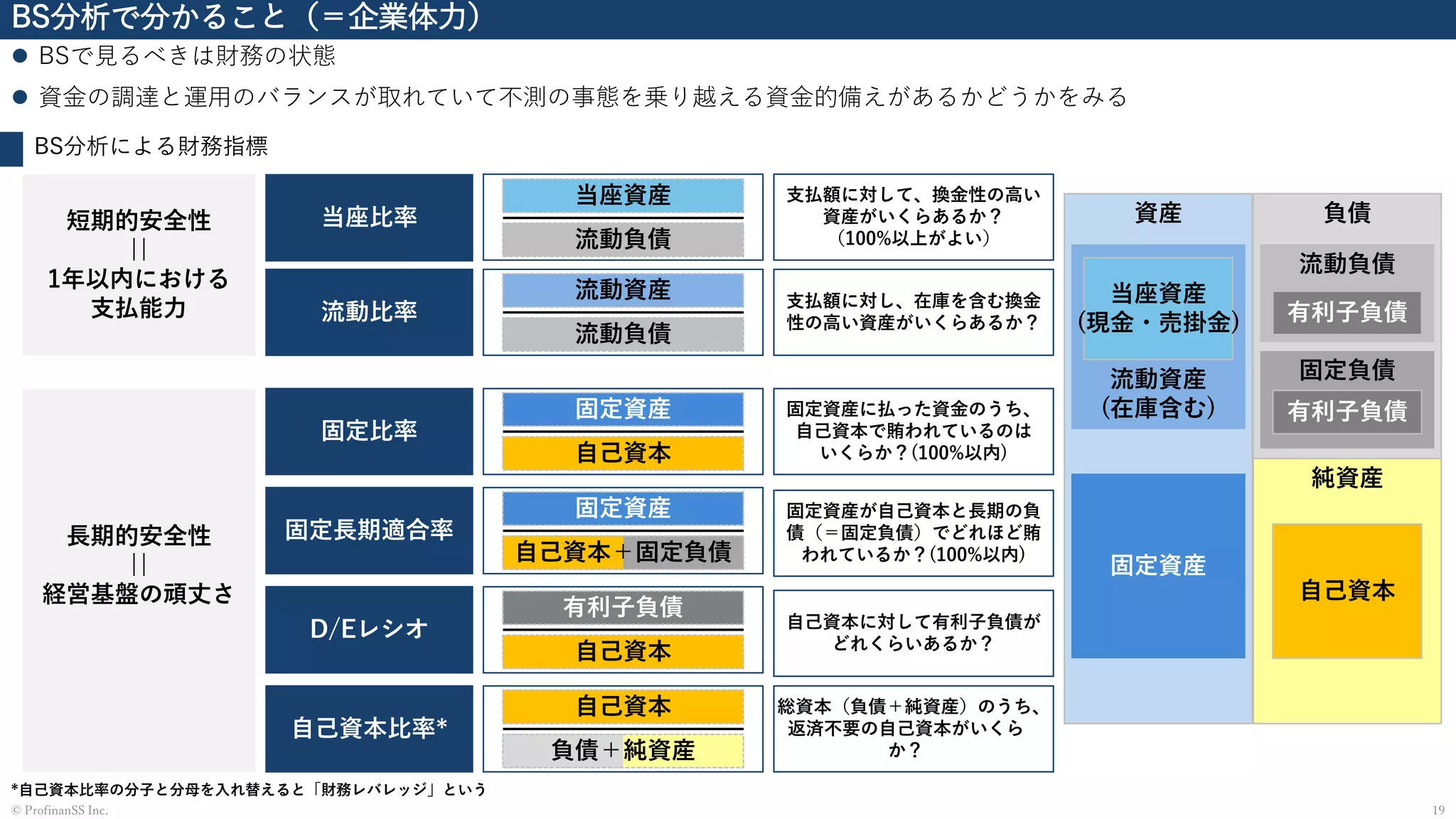

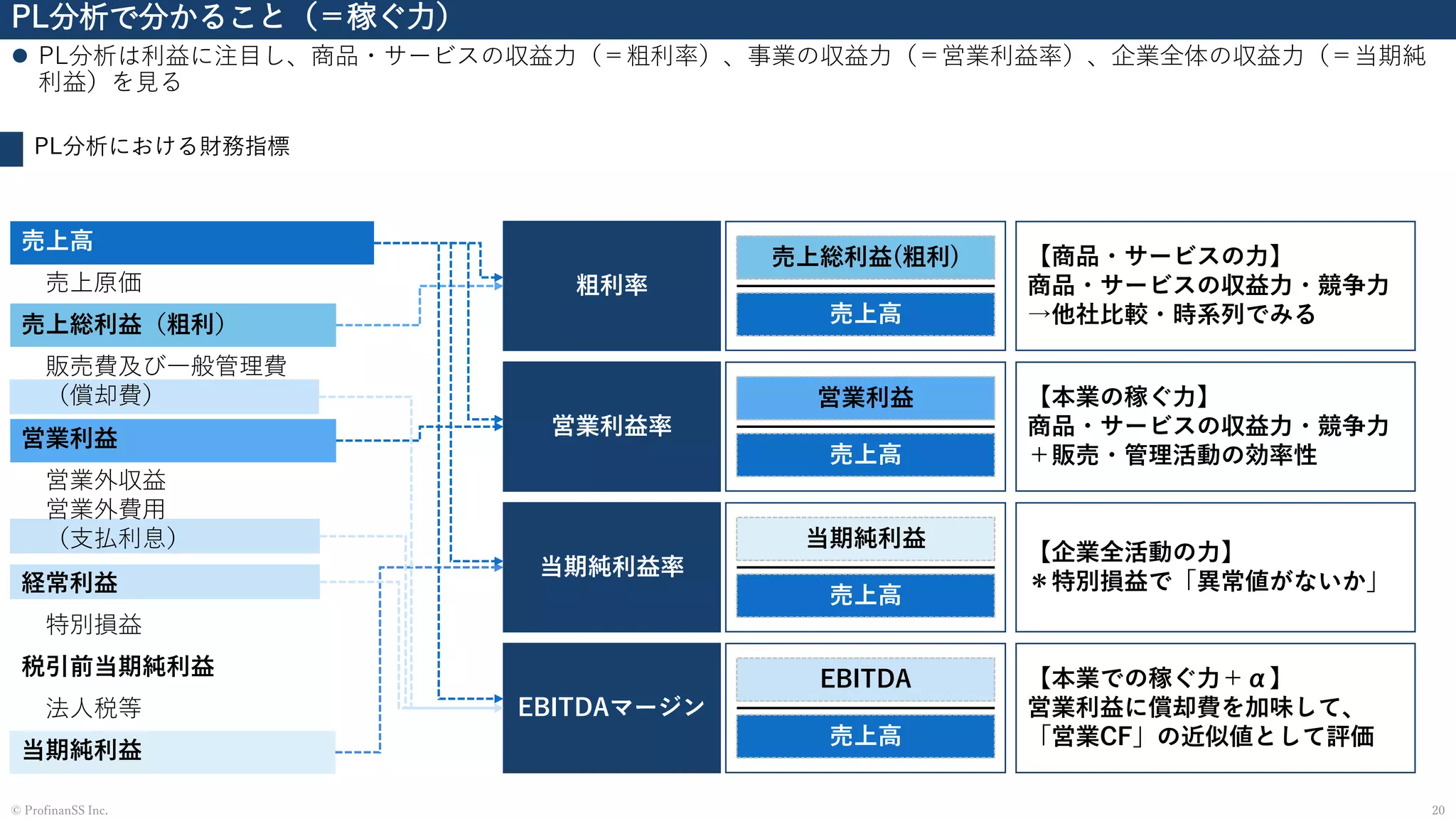

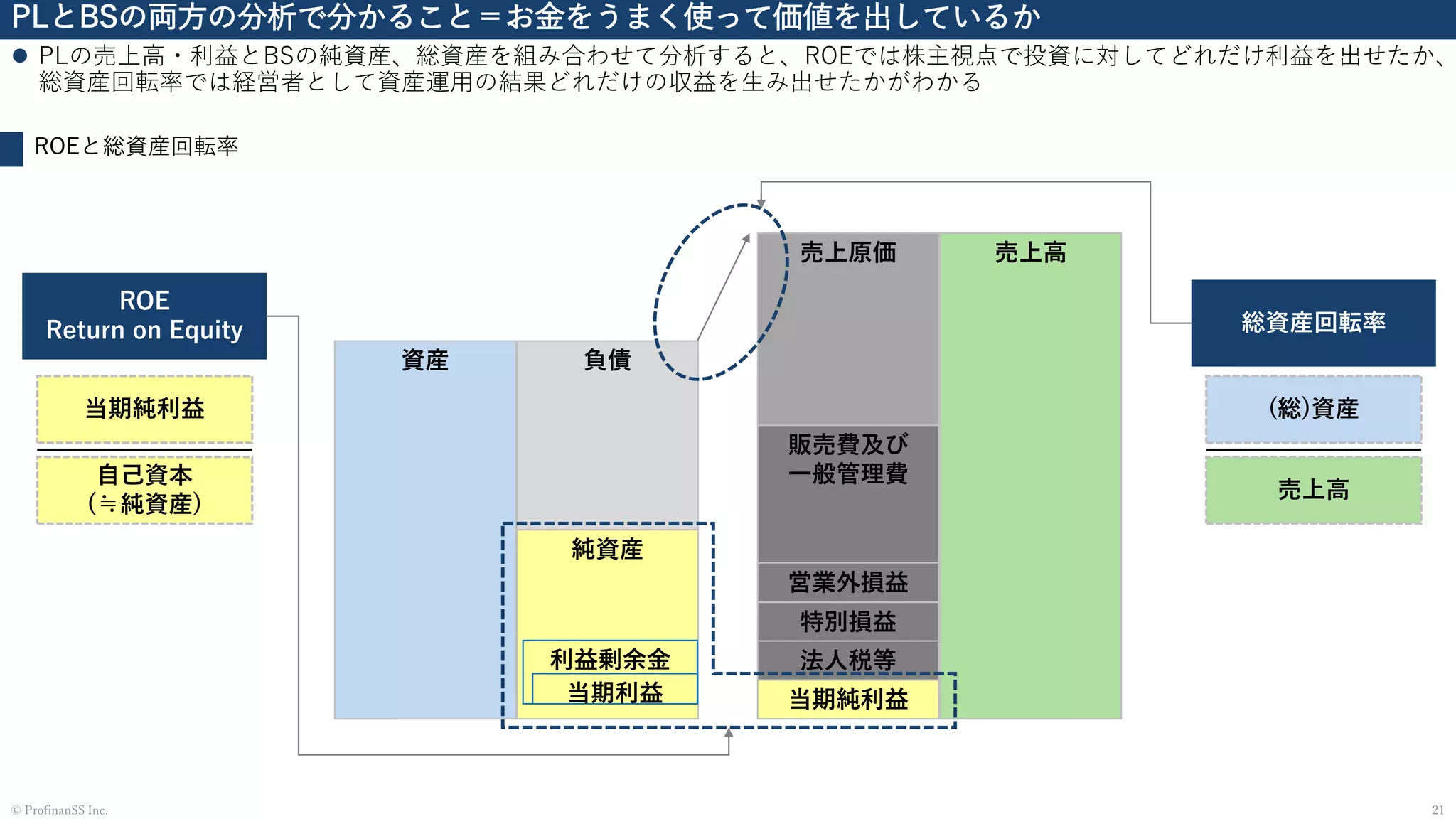

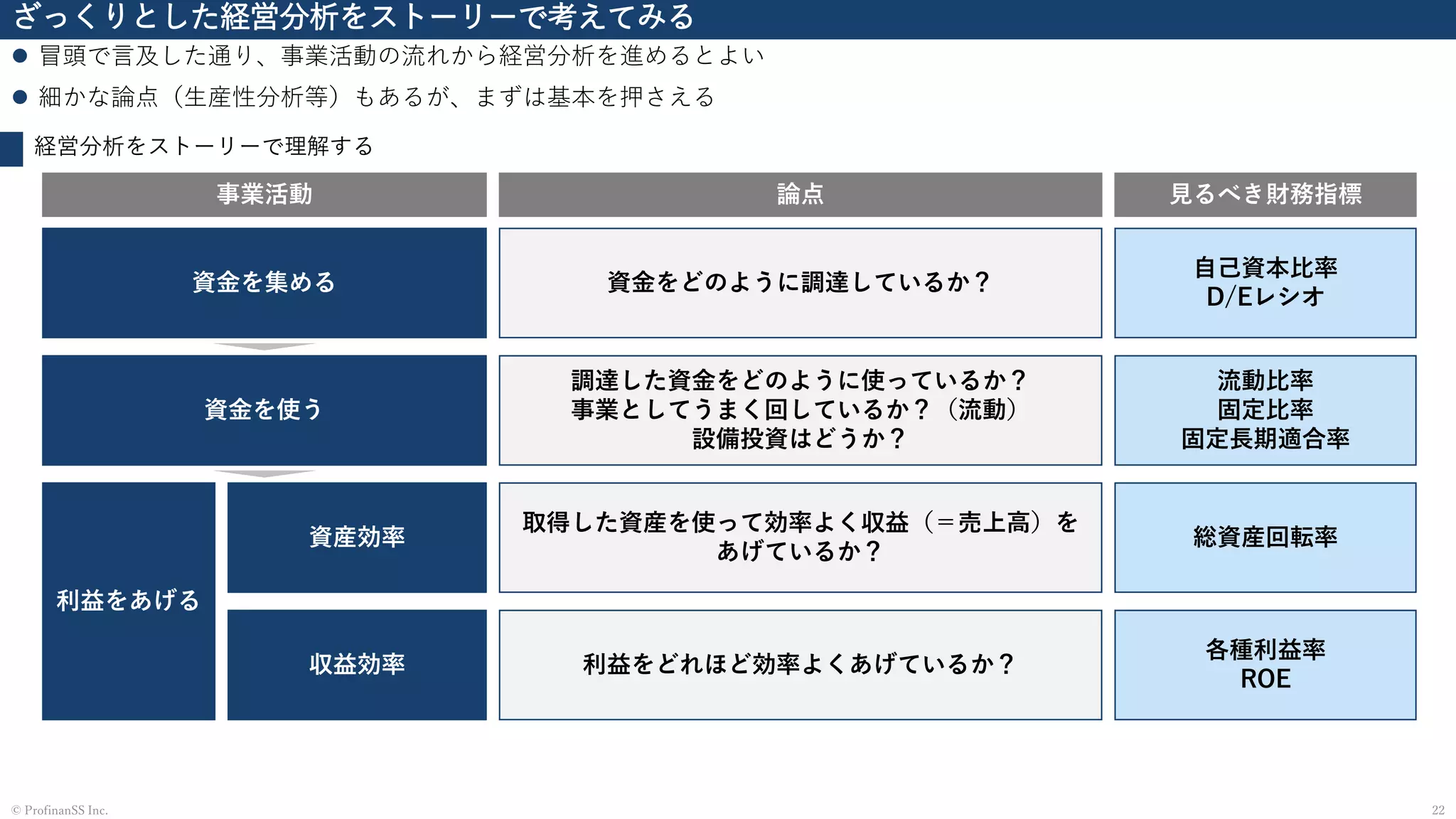

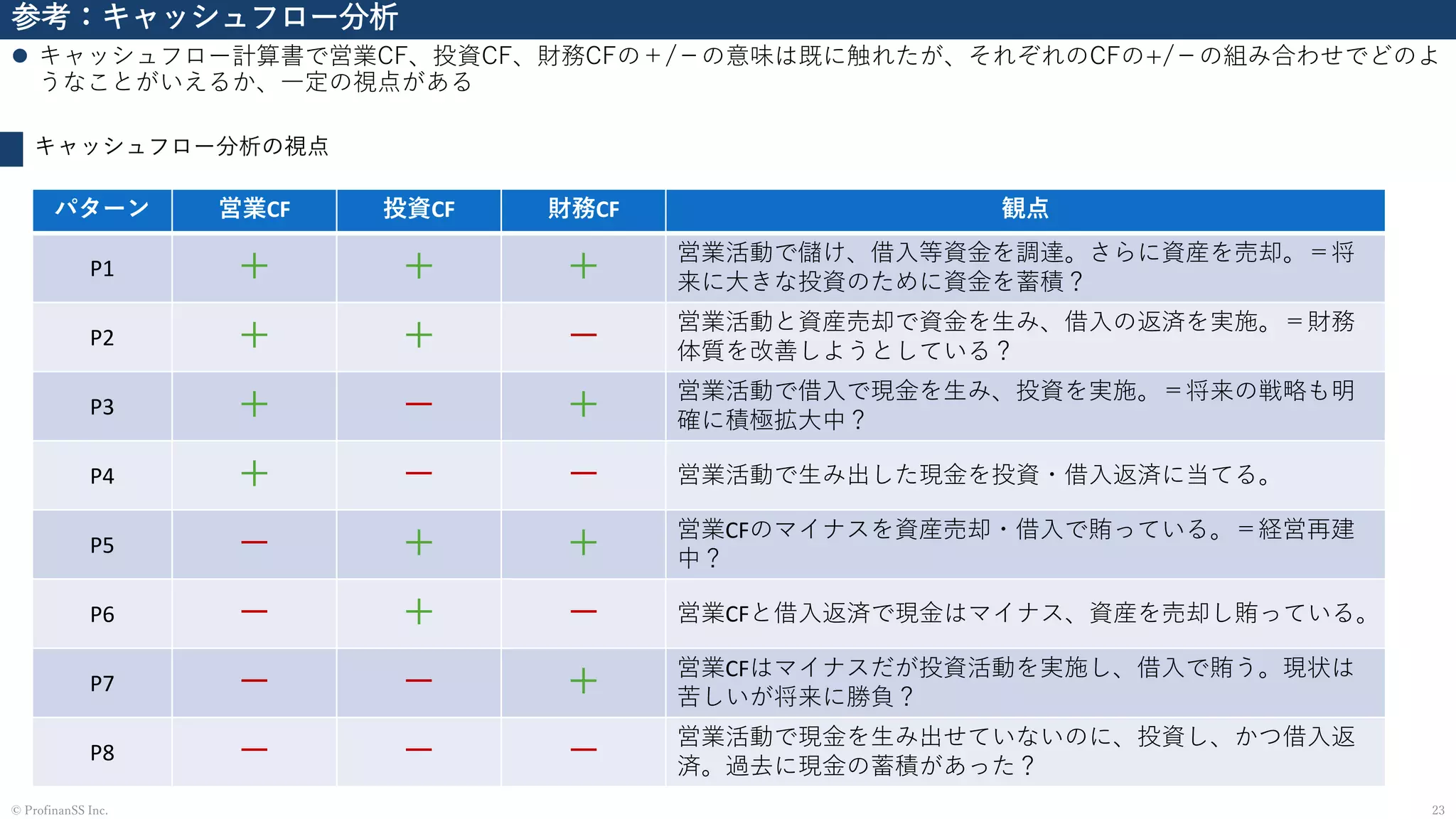

経営分析(入門・基礎レベル)の解説資料・教材です。 経営分析・財務分析を勉強しているといろんな指標がでて混乱しませんか?「これ全部覚えるの?」と思いませんか? もしくは「こんなのExcelでフォーマットにすればいいや」と考えて作ってみたけど、ふと「これって本質的に理解したのだろうか」と思ったりしませんか? この資料では、企業の基本的な事業活動に着目して各活動がうまくいってるか?という視点をもてば経営分析をもっと理解しやすいはず、という思想から作りました。

![【会社紹介資料】 株式会社カンゲンエージェント [ 11 月 30 日作成資料公開 ].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/11-251211095054-61b5c9e6-thumbnail.jpg?width=640&height=640&fit=bounds)