More Related Content

PDF

PPT

PPTX

PPTX

PPTX

PDF

PPTX

PDF

Similar to 2017経営分析論Ⅱ⑪

PPT

HP用パワーポイント(第8~10章).pptfasdsafa3edfadfadsfadsfads

PDF

PDF

PPTX

PPTX

PDF

CF_financialanalysis_bizseminar_2022_v1.pdf

PPTX

Financial training chapter3 5th 'Cashflow'

PDF

PDF

PDF

PPTX

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PDF

PPTX

More from Tsutomu TOBITA

PDF

PDF

PPTX

PDF

PDF

PPTX

PDF

PPTX

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

PDF

PPTX

PDF

PPTX

PDF

2017経営分析論Ⅱ⑪

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

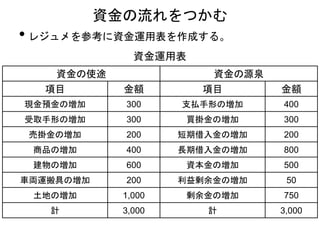

短期資金の部

資金の運用 資金の調達

現金預金 -1,539流動負債合計 9,478

売上債権 4,981

有価証券 -120,693

棚卸資産 1,328

その他流動資産 8,954

長期資金へ 116,447

短期資金合計 9,478 短期資金合計 9,478

長期資金の部

資金の運用 資金の調達

建物及び構築物 288,623 社債 40,000

機械装置及び運搬具 94,766 長期借入金 49,628

土地 14,699 その他固定負債 24,058

その他の有形固定資産 -174,740 減価償却実施額 41,708

無形固定資産 4,494 払込資本 0

投資その他の資産 15,728 利益剰余金 14,493

減価償却実施額 41,708 その他の純資産 -109

繰延資産 947 短期資金より 116,447

長期資金合計 286,225 長期資金合計 286,166

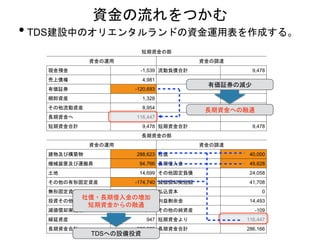

• TDS建設中のオリエンタルランドの資金運用表を作成する。

資金の流れをつかむ

有価証券の減少

長期資金への融通

TDSへの設備投資

社債・長期借入金の増加

短期資金からの融通

- 8.

- 9.

長期資金

運用 金額 調達金額

前期利益処分 400 当期利益 1,200

配当金 250 剰余金増 750

役員賞与 150 利益準備金増 50

設備投資 2,100 配当金 250

固定資産増 1,800 役員賞与 150

減価償却 300 減価償却 300

短期資金へ 300 資本金増 500

長期借入金増 800

計 2,800 計 2,800

短期資金

運用 金額 調達 金額

受取手形増 300 長期資金より 300

売掛金増 200 支払手形増 400

商品増 400 買掛金増 300

現金預金増 300 短期借入金増 200

計 1,200 計 1,200

当期純利益 1,200

減価償却 300

受取手形増 -300

売掛金増 -200

商品増 -400

支払手形増 400

買掛金増 300

営業活動によるCF 1,300

設備投資 -2,100

投資活動によるCF -2,100

短期借入金増 200

長期借入金増 800

増資 500

配当金・賞与の支払い -400

財務活動によるCF 1,100

本年度の現金増加 300

CF計算書

- 10.

• 伝統的概念(自己金融)

自己金融 =利益留保 + 減価償却費

損益計算書 利害関係者

売上高 顧客

売上原価(原材料費・人件費) 仕入・取引先

売上総利益

販売費・一般管理費 従業員

営業利益

金融収益(利息・配当など)

支払利息 債権者

経常利益

税引前当期利益

法人税等 政府・地方公共団体

当期純利益 株主

減価償却

非支出費用

配当

内部留保

CF

キャッシュフロー計算書

- 11.

• フリー・キャッシュフロー(FCF)

FCF =営業CF − 投資CF

適切な資本コストで割り引いたときに正味現在価値が

プラスになる全ての代替的投資案に資金を投入した後で

残存する超過CFのこと

→経営者が運用方法を自由に決定できるCFのこと

• 例で考える。

ある企業の営業キャッシュフローは100億円であった。

①当期,新たな投資を120億円した場合

②当期,新たな投資を80億円した場合

それぞれFCFはいくらになるか?

キャッシュ・フロー計算書

- 12.

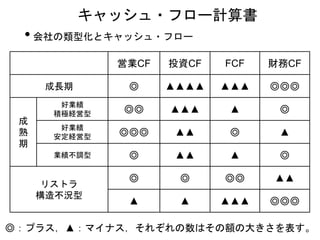

営業CF 投資CF FCF財務CF

成長期 ◎ ▲▲▲▲ ▲▲▲ ◎◎◎

成

熟

期

好業績

積極経営型 ◎◎ ▲▲▲ ▲ ◎

好業績

安定経営型 ◎◎◎ ▲▲ ◎ ▲

業績不調型 ◎ ▲▲ ▲ ◎

リストラ

構造不況型

◎ ◎ ◎◎ ▲▲

▲ ▲ ▲▲▲ ◎◎◎

• 会社の類型化とキャッシュ・フロー

キャッシュ・フロー計算書

◎:プラス,▲:マイナス,それぞれの数はその額の大きさを表す。