Sedev 8 text barimtiin angilal

БАРИМТЫН АНГИЛАЛ Нэг: Баримтыг үйлдэж буй субъектээс нь хамааруулан дотоод ба гадны баримт гэж ангилна. Дотоодын буюу өөрийн баримт: гэж тухайн байгууллагын дотоод ажил гүйлгээг тусгасан баримтыг хэлнэ. Жишээ нь: тухайн байгууллагын зохион байгуулалтын дагуух алба нэгжүүдээс материал, үнэ бүхий зүйлийг авахыг хүссэн шаардах хуудас, цалингийн хүснэгт зэрэг баримтууд нь дотоод баримт юм. Гадны баримт: гэж өөр байгууллагаас тухайн байгууллагад хүргэгдэж ирсэн баримтыг хэлнэ. Гадны баримт нь ямар нэг ажил гүйлгээг тухайн байгууллагад бүртгэх үндэс болно. Жишээ нь: Бэлтгэн нийлүүлэгч байгууллагаас худалдан авсан бараа, материалыг дагалдан ирсэн зарлагын баримт, төлбөрийн нэхэмжлэх зэрэг зэрэг баримтууд нь гадны баримт юм. Хоёр: Баримтанд тусгаж буй ажил гүйлгээний утга агууллагаар нь Мөнгөн хөрөнгө, Бараа материал, Цалин хөлс, Үндсэн хөрөнгө, Тооцооны баримт гэж ангилна.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Sedev 8 text barimtiin angilal

Similar to Sedev 8 text barimtiin angilal (20)

More from Баянтөр Дэлгэр

More from Баянтөр Дэлгэр (20)

Sedev 8 text barimtiin angilal

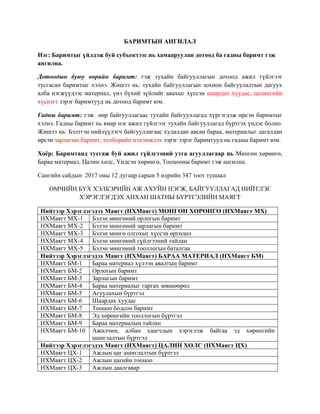

- 1. БАРИМТЫН АНГИЛАЛ Нэг: Баримтыг үйлдэж буй субъектээс нь хамааруулан дотоод ба гадны баримт гэж ангилна. Дотоодын буюу өөрийн баримт: гэж тухайн байгууллагын дотоод ажил гүйлгээг тусгасан баримтыг хэлнэ. Жишээ нь: тухайн байгууллагын зохион байгуулалтын дагуух алба нэгжүүдээс материал, үнэ бүхий зүйлийг авахыг хүссэн шаардах хуудас, цалингийн хүснэгт зэрэг баримтууд нь дотоод баримт юм. Гадны баримт: гэж өөр байгууллагаас тухайн байгууллагад хүргэгдэж ирсэн баримтыг хэлнэ. Гадны баримт нь ямар нэг ажил гүйлгээг тухайн байгууллагад бүртгэх үндэс болно. Жишээ нь: Бэлтгэн нийлүүлэгч байгууллагаас худалдан авсан бараа, материалыг дагалдан ирсэн зарлагын баримт, төлбөрийн нэхэмжлэх зэрэг зэрэг баримтууд нь гадны баримт юм. Хоёр: Баримтанд тусгаж буй ажил гүйлгээний утга агууллагаар нь Мөнгөн хөрөнгө, Бараа материал, Цалин хөлс, Үндсэн хөрөнгө, Тооцооны баримт гэж ангилна. Сангийн сайдын 2017 оны 12 дугаар сарын 5 өдрийн 347 тоот тушаал ӨМЧИЙН БҮХ ХЭЛБЭРИЙН АЖ АХУЙН НЭГЖ, БАЙГУУЛЛАГАД НИЙТЛЭГ ХЭРЭГЛЭГДЭХ АНХАН ШАТНЫ БҮРТГЭЛИЙН МАЯГТ Нийтээр Хэрэглэгэдэх Маягт (НХМаягт) МӨНГӨН ХӨРӨНГӨ (НХМаягт МХ) НХМаягт МХ-1 Бэлэн мөнгөний орлогын баримт НХМаягт МХ-2 Бэлэн мөнгөний зарлагын баримт НХМаягт МХ-3 Бэлэн мөнгө олгохыг хүссэн өргөдөл НХМаягт МХ-4 Бэлэн мөнгөний гүйлгээний тайлан НХМаягт МХ-5 Бэлэн мөнгөний тооллогын баталгаа Нийтээр Хэрэглэгэдэх Маягт (НХМаягт) БАРАА МАТЕРИАЛ (НХМаягт БМ) НХМаягт БМ-1 Бараа материал хүлээн авалтын баримт НХМаягт БМ-2 Орлогын баримт НХМаягт БМ-3 Зарлагын баримт НХМаягт БМ-4 Бараа материалыг гаргах зөвшөөрөл НХМаягт БМ-5 Агуулахын бүртгэл НХМаягт БМ-6 Шаардах хуудас НХМаягт БМ-7 Тооцоо бодсон баримт НХМаягт БМ-8 Эд хөрөнгийн тооллогын бүртгэл НХМаягт БМ-9 Бараа материалын тайлан НХМаягт БМ-10 Ажилчин, албан хаагчдын хэрэглэж байгаа эд хөрөнгийн ашиглалтын бүртгэл Нийтээр Хэрэглэгэдэх Маягт (НХМаягт) ЦАЛИН ХӨЛС (НХМаягт ЦХ) НХМаягт ЦХ-1 Ажлын цаг ашиглалтын бүртгэл НХМаягт ЦХ-2 Ажлын цагийн тооцоо НХМаягт ЦХ-3 Ажлын даалгавар

- 2. НХМаягт ЦХ-4 Цалингийн тооцооны карт НХМаягт ЦХ-5 Цалин олгох хүснэгт Нийтээр Хэрэглэгэдэх Маягт (НХМаягт) ҮНДСЭН ХӨРӨНГӨ (НХМаягт ҮХ) НХМаягт ҮХ-1 Үндсэн хөрөнгө хүлээн авах, шилжүүлэх баримт НХМаягт ҮХ-2 Үндсэн хөрөнгийн өргөтгөл,сайжруулалт, их засварыг хүлээн авах баримт НХМаягт ҮХ-3 Үндсэн хөрөнгө ашиглалтаас хасах баримт НХМаягт ҮХ-4 Үндсэн хөрөнгийг дотоодод шилжүүлэх дагалдах хуудас Нийтээр Хэрэглэгэдэх Маягт (НХМаягт) ТООЦООНЫ МАЯГТ (НХМаягт ТМ) НХМаягт ТМ-1 Нэхэмжлэх НХМаягт ТМ-2 Мөнгөн урьдчилгааны тайлан НХМаягт ТМ-3 Тооцооны үлдэгдлийн баталгаа НХМаягт ТМ-4 Жолоочийн тооцооны хуудас Гурав: Баримтыг зориулалтын шинжээр нь Тушаал шийдвэрийн баримт, Гүйцэтгэх буюу батлах баримт, Бүртгэлийн баримт гэж ангилна. Тушаал шийдвэрийн баримт гэж ажил гүйлгээг явуулахыг зөвшөөрч эрх бүхий албан тушаалтнуудаас тушаал, шийдвэрийн хэлбэрээр гаргасан баримтуудыг хэлнэ.Энэ баримт нь ажил гүйлгээг гүйцэтгэх хууль, эрх зүйн үндэслэл болно. Жишээ нь: шинээр ажилд томилох, цалин олгох, ажлаас халах, амралтын цалин олгох, шагнал урамшуулал олгох, албан тушаал бууруулах тухай байгууллагын захирлын тушаал, банкин дах харилцах данснаас бэлэн мөнгө авах эрх олгосон итгэмжлэл зэрэг захирамжлах, тушаах утгатай баримт юм. Гүйцэтгэх буюу батлах баримт гэж ажил гүйлгээ, үйл явдлыг гарсан тухай бүрд нь тусгадаг хамгийн өргөн хүрээг хамарсан, олон төрөл бүхий баримт юм. Жишээ нь Бэлэн мөнгөний орлого ба зарлагын баримт, бараа материалын орлого ба зарлагын баримт, шаардах хуудас, бэлэн мөнгөний чех зэрэг хөрөнгө, материалын орлого, зарлагын хөдөлгөөнийг баталсан маш олон төрлийн баримтууд орно. Гүйцэтгэх буюу батлах баримт нь тухайн байгууллагад гарсан ажил гүйлгээг нягтлан бодох бүртгэлд тусгахад онцгой үүрэг гүйцэтгэдэг. Бүртгэлийн баримт гэдэг нь нягтлан бодогчид анхан шатны баримтуудыг боловсруулан нягтлан бодох бүртгэл хөтлөхийн тулд тусгайлан бэлтгэсэн төрөл бүрийн хүснэгтүүд юм. Тусгайлан бэлтгэсэн бүртгэлийн баримтыг зохиож ашигласнаар нягтлан бодох бүртгэлийн бичилтийг хөнгөвчлөх, тоо мэдээллийг системтэй боловсруулах, техник ажиллагааг багасгах зэрэг ач холбогдолтой. Боловсруулалтын баримт гэж бүртгэлийн баримтуудтай ойролцоо утгатай бүртгэлийн мэдээллийг боловсруулах явцад үйлдсэн дансдын түүвэр, журналын бичилт, өртөг

- 3. зардлын хуваарилалттай холбогдсон тооцоолол, бүртгэлийн бичилтэнд гарсан алдаа, ташаарлыг залруулсан төрөл бүрийн тайлбар тодорхойлолтууд юм. Хосолсон баримт гэж захиран тушаах, гүйцэтгэх буюу батлах, бүртгэлийн болон боловсруулалтын гэх мэт хэд хэдэн төрлийн баримтын шинжийг агуулсан нэг төрлийн баримт юм. Жишээ нь: Бараа материалын зарцуулалтын лимитын карт, цалингийн хүснэг, ажлын наряд зэрэг баримтууд нь хосолсон баримт болно. Дөрөв: Баримтыг зохиох, бүрдүүлэх журмын хувьд баримтыг анхны баримт,нэгдсэн баримт гэж ангилна. Анхны баримт гэж ажил гүйлгээг гарсан тухай бүрд нь тусгасан баримт юм. Бэлэн мөнгөний орлого ба зарлагын баримт, бараа материалын орлого ба зарлагын баримт, шаардах хуудас, бэлэн мөнгөний чех, дагалдах хуудас олон төрлийн баримтууд нь анхны баримт юм. Анхны баримтыг ажил гүйлгээ гармагц тухайн ажил гүйлгээг хариуцан гүйцэтгэсэн ажилтан үйлдэнэ. Нэгдсэн баримт гэдэг нь анхны баримтуудад тусгагдсан тоо мэдээг нэгтгэх, тэдгээрийг ангилж бүлэглэх зорилго бүхий баримт юм. Жишээ нь: Эд хариуцагчийн тайлан, тооллогын бүртгэл, цалингийн тооцооны хүснэгт, үйлдвэрлэсэн бэлэн бүтээгдэхүүний мэдээ зэрэг баримт нэгдсэн баримт юм. Нэгдсэн баримтыг анхны баримтыг үндэслэн тодорхой хугацаанд гарсан нэг төрлийн, олон ажил гүйлгээнүүдийг нэгтгэн харуулах зорилгоор үйлдэнэ. Тав: Баримтанд ажил гүйлйгээг тусгах аргын хувьд нэг удаагийн баримт, хуримтлуулах баримт гэж ангилдаг. Нэг удаагийн баримт нь ажил гүйлгээг нэг удаа бүртгэх анхны бүртгэл болдог. Ихэнх анхан шатны баримтууд нь нэг удаагийн баримт юм. Хуримтлуулах баримт гэж байнга давтагдах гардаг, нэг төрлийн ажил гүйлгээг тодорхой хугацаанд үргэлжлүүлэн бүртгэхэд зориулагдсан баримт юм. Хуримтлуулах баримтыг тогтоосон хугацааны (7 хоног, 10 хоног, 1 сар гэх мэт) эцэст дүгнэж санхүү бүртгэлийн албанд шилжүүлж бүртгэлийн бичилт хийх үндэслэл болгоно. Олон нэр төрлийн баримтуудыг ингэж ангилах нь тухайн аж ахуйн нэгж, байгууллага өөрийн үйл ажиллагааны онцлогт тохирсон баримтыг оновчтой, зөв сонгох, хослуулан хэрэглэх, баримтын утга агуулгыг цаашид улам боловсронгуй болгох ач холбогдолтой.