Tindak Lanjut Penting untuk Perbaikan Tata Kelola Keuangan

•

1 like•2,265 views

Tindak lanjut atas rekomendasi hasil BPK RI merupakan komitmen entitas perbaikan tata kelola keuangan.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Tindak Lanjut Penting untuk Perbaikan Tata Kelola Keuangan

Similar to Tindak Lanjut Penting untuk Perbaikan Tata Kelola Keuangan (20)

Recently uploaded

Recently uploaded (16)

Tindak Lanjut Penting untuk Perbaikan Tata Kelola Keuangan

- 1. keuangan negara | no. 008 vol. iii 2017 1

- 2. keuangan negara | no. 008 vol. iii 20172

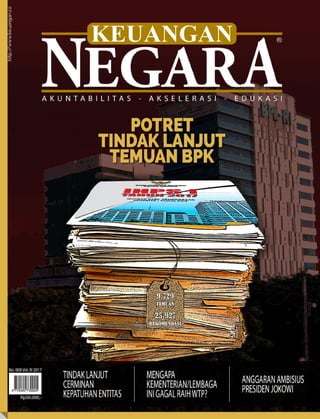

- 3. keuangan negara | no. 008 vol. iii 2017 3 EDITORIAL SEGERA TINDAKLANJUTI TEMUAN BPK RI A da beberapa isu mutakhir yang berhubungan dengan tata kelola keuangan negara yang patut menjadi perhatian kita semua. Yang utama tentu saja berkaitan dengan hasil audit Badan Pemeriksa Keuangan (BPK RI) yang tertuang di dalam IHPS 1 tahun 2017 yang memberi gambaran yang cukup komprehensif tentang perkembangan akuntabilitas keuangan negara di Indonesia. Ketika redaksi mempelajari hasil audit tersebut, ada perkembangan yang menggembirakan baik soal perkembangan opini maupun jumlah temuan lembaga auditif tersebut. Hal itu ditegaskan pimpinan BPK RI saat melaporkan IHPS 1 tahun 2017 kepada Presiden Jokowi,DPR RI dan DPD RI,bahwa tata kelola keuangan negara cenderung mengalami perbaikan dan peningkatan. Namun demikian, ketika melihat 687 LHP BPK, dapat kita jumpai temuan pemeriksaan yang masih cukup besar, yaitu sebanyak 9.729 temuan serta total rekomendasi sebanyak 25.937. Adapun pemantauan terhadap tindak lanjut hasil pemeriksaan tahun 2005 sampai 30 Juni 2017 sebagai berikut: (a) Telah sesuai dengan rekomendasi sebanyak 320.136 rekomendasi (69,0 persen) senilai Rp132,16 triliun. (b) Belum sesuai dengan rekomendasi sebanyak 102.551 rekomendasi (22,1 persen) senilai Rp103,38 triliun. (c) Rekomendasi belum ditindaklanjuti sebanyak 38.657 rekomendasi (8,3 persen) senilai Rp37,68 triliun. (d) Rekomendasi tidak dapat ditindaklanjuti sebanyak 2.371 rekomendasi (0,6 persen) senilai Rp12,01 triliun. Temuan dan rekomendasi tersebut sudah sepatutnya dan menjadi kewajiban entitas untuk menindaklanjuti.Kecepatan entitas dalam tindak lanjut temuan BPK RI menjadi salah satu indikator akuntabilitas, mencerminkan kepatuhan entitas, dan dapat menjadi solusi perbaikan bagi tata kelola keuangan di tahun berikutnya. Dalam edisi kali ini, redaksi juga mengetengahkan kajian dan laporan yang menarik, antara lain mengenai peran Aparat Pengawasan Intern Pemerintah (APIP), yang akhir-akhir ini disorot terkait kasus OTT kepala daerah. Menteri Dalam Negeri Tjahjo Kumolo dan pimpinan KPK bersepakat merumuskan kebijakan penguatan APIP, yang konon saat ini sedang digodog pemerintah. Kita berharap kebijakan penguatan APIP ini dapat diterbitkan dalam waktu dekat, sehingga para pengambil keputusan di kementerian/lembaga dan pemerintah daerah dapat segera menyesuaikan. Selain itu, redaksi juga mengkaji tentang hasil audit kinerja terhadap BUMN dan 11 entitas pemerintah pusat yang gagal meraih opini WTP. Redaksi ketengahkan juga perubahan pemberian Dana Insentif Daerah (DID) tahun 2018, anggaran pemerintahan Jokowi yang ambisius,serta tidak lupa liputan keberhasilan para kepala daerah dalam membangun daerahnya. Redaksi berharap kajian dan liputan di Majalah Keuangan Negara dapat memberikan sumbangsih pemikiran serta inspirasi para pengambil kebijakan khususnya tentang tata kelola keuangan negara. Salam Akuntabilitas!

- 4. DEWAN PAKAR Achmad Djazuli, Jariyatna, Krishna Hamzah l PENASIHAT HUKUM Haryo Budi Wibowo, SH, MH l PIMPINAN REDAKSI Prasetyo l SEKRETARIS REDAKSI Abdulloh Hilmi l SIDANG REDAKSI Achmad Djazuli, Jariyatna, Krishna Hamzah, Prasetyo l REDAKTUR PELAKSANA Megel Jekson l REPORTER Kartika Puty Andiny, Hendrik Sugara, Ayu Andini, Ema Fitriyani, Rojaul Huda, Tsani Arianti, Syukron Jamal, Aprilia Hariani l DESAIN Boedy S. Pasoepati l MARKETING/IKLAN Edi Purwanto l SIRKULASI/PENJUALAN Syahroni l ALAMAT REDAKSI/TATA USAHA/IKLAN Kantor Pusat Kajian Keuangan Negara Jl. Kartini Raya No.17B, Jakarta Pusat Telepon: (021) 29922743 Fax: (021) 29922743 l PERSON CONTACT 081348489334 l WEB www.keuangan.co l E-MAIL keuangan.negara@gmail.com,marketing@ keuangan.or.id l TWITTER @keuangannegara l FB Majalah Keuangan Negara l REKENING BANK Giro Bank Rakyat Indonesia KCP BPKP No Acc: 1148.01.000117.307 a/n Pusat Kajian Keuangan Negara l PENERBIT Pusat Kajian Keuangan Negara l ISSN 24607304 l SK No.0005.24607304/JI.3.2/SK. ISSN/2015.08-20 Agustus 2015 Redaksi menerima kontribusi tulisan yang sesuai dengan misi penerbitan. Redaksi berhak mengubah isi tulisan tanpa mengubah maksud dan substansi. OPINI 8| Setelah WTP, Lalu Apa? LAPORAN UTAMA 10| Potret Tindak Lanjut Temuan BPK Tindak lanjut atas rekomendasi hasil pemeriksaan BPK RI merupakan komitmen entitas untuk melakukan perbaikan tata kelola keuangan. 14| Ketua BPK: Efektifitas Pemeriksaan BPK Bergantung Pada Tindak Lanjut Entitas 15| Ir. Isma Yatun, M.T. Anggota V BPK-RI: Manfaat Pemeriksaan Terbesar Ada di Tindak Lanjut 16| Dr. Harry Azhar Azis Anggota VI BPK RI: Ada Korelasi Antara Kepatuhan Tindak Lanjut Dengan Akuntabilitas ANGGARAN 22| Babak Baru Dana Insentif Daerah Setelah berjalan selama 7 tahun, pemerintah kembali mengubah kebijakan dana insentif daerah (DID). Kali ini, musababnya disinyalir bersumber dari ketidakmampuan pemerintah daerah dalam mengelola dan menyalurkan DID secara efektif dan efisien. Aturan anyar tersebut pun kemudian diklaim bakal mendorong penggunaan DID menjadi lebih baik. 32| Anggaran Ambisius Presiden Jokowi RAPBN 2018 yang diajukan Presiden Joko Widodo dianggap terlalu ambisius. Anggaran negara itu juga dituduh sarat dengan kepentingan politik Presiden menjelang pemilihan presiden. 14 8 321615

- 5. DAFTAR ISI SUCCESS STORY 28| I Nyoman Giri Prasta, Bupati Badung: Prioritas Meningkatkan Kesejahteraan 52| M. Qurais H. Abidin, Walikota Bima: Karunia Alam Untuk Pembangunan Ekonomi Bima 60| Achmad Fikry, Bupati Hulu Sungai Selatan:Tiga Jalan Kesejahteraan Hulu Sungai Selatan 63| Moh. Suhaili Fadhil Tohir, Bupati Lombok Tengah: Strategi Menyiasati Anggaran Terbatas 66| Nadjmi Adhani, Walikota Banjarbaru: Menjadi Kota Sejuta Pelayanan 69| Fauzan Khalid, Bupati Lombok Barat: Rumus Anggaran Mengatasi Kemiskinan AUDIT 38| Hasil Audit Kinerja BUMN Tahun 2017 46| Mengapa Kementerian Dan Lembaga Ini Gagal Raih WTP? ANTARLEMBAGA 54| Ikhtiar Memperkuat Pengawasan Internal Secara resmi Komisi Pemberantasan Korupsi (KPK) kembali mengusulkan penguatan Aparat Pengawasan Intern Pemerintah (APIP) untuk mencegah aksi korupsi di daerah. Tak main-main, KPK menginginkan penguatan independensi APIP agar tak cuma menjadi pajangan di daerah. 56| Peran BPKP: Memudahkan Tugas Audit BPK 58| Kepala BPKP: Sistem Pengendalian Intern Itu Tanggung Jawab Pimpinan AKUNTABILITAS 72| Realisasi Dana Desa dan Efektifitas Pembangunan Desa REGULASI 74| PP 36 Tahun 2017 Untuk Menindaklanjuti Program Tax Amnesty SOSIAL BUDAYA 76| Demi Kebudayaan Pribumi Jakarta 78| Bamus Betawi: Kami Ingin Penganggaran Model Bkk, Bukan Hibah! PESONA INDONESIA 76| Senggigi Sunset Jazz REPORTASE 84| Melalui Workshop BPK Perkuat Sinergi dengan Penegak Hukum 85| Pusaka Negara Anggap Rapbn 2018 Tak Sesuai Dengan Nawacita 86| Penghargaan Kemenkeu Atas Konsistensi Meraih WTP 88| Kota UMKM Bernama Sidoarjo PERSPEKTIF 89| Infrastruktur dan Persoalan Bangsa SOSOK 92| Muhammad Zainul Majdi, Gubernur Nusa Tenggara Barat (NTB):Tips Meraih WTP Ala TGB RESENSI 94| Di Bawah Bendera Pa$ar Dari Nasionalisasi Menuju Liberalisasi Ekonomi 58 54 86 92

- 6. keuangan negara | no. 008 vol. iii 20176 Surat Pembaca POLEMIK ONGKOS PENGAWASAN DANA DESA ------------------------------------------------------ Pemerintah berkomitmen untuk memperkuat pembangunan desa yang diwujudkan dengan pengalokasian dana desa yang sudah dimulai sejak tahun 2015. Total anggaran yang telah digelontorkan oleh pemerintah untuk dana desa berjumlah 127,74 triliun, dengan rincian tahun 2015 sebesar Rp20,76 triliun, Rp49,98 triliun pada tahun 2016 dan sebesar Rp60 triliun untuk tahun 2017. Tercatat, jumlah desa yang sudah menerima dana tersebut lebih dari 74 ribu desa. Namun, tujuan mulia dari pengalokasian dana desa tersebut dinodai dengan adanya kasus penyelewengan dana desa yang dibuktikan dengan adanya Operasi Tangkap Tangan (OTT) yang dilakukan oleh Komisi Pemberantasan Korupsi (KPK) terhadap Kepala Desa Dassok, Pamekasan, Jawa Timur, 2 Agustus kemarin. OTT juga sempat berlangsung atas sejumlah kepala desa di rumah dinas Camat Karangganeng, Lamongan, awal Juni lalu. Menanggapi hal itu, Presiden Joko Widodo kemudian memberi instruksi untuk menangani setiap kasus penyelewengan dana desa, meskipun ongkos penanganan lebih besar daripada kerugian yang muncul. Hal tersebut dilakukan agar menimbulkan efek jera, sehingga diharapkan tidak akan ada lagi penyelewengan dana desa di masa yang akan datang. Dalam kacamata ekonomi, hal tersebut akhirnya mengundang perdebatan. Menurut Arthur O’Sullivan, biaya untuk pencegahan atau penanganan tindak kejahatan paling efisien berada pada tingkat di mana tambahan biaya untuk mengurangi satu tindak kejahatan sama dengan tambahan nilai kerugian akibat bertambahnya satu tindak kejahatan. Dengan kata lain, pemerintah dapat menambah biaya untuk mengurangi satu tindak pidana korupsi, apabila biaya tersebut setara dengan bertambahnya kerugian akibat peningkatan satu tindak pidana korupsi. Namun, pertimbangan yang dilakukan dalam upaya pemberantasan korupsi bukan semata-mata kalkulasi untung-rugi. Dalam kasus penyelewengan dana desa, kerugian yang ditimbulkan bukan hanya dari sisi materi. Sebab, korupsi dana desa sudah tentu menimbulkan biaya sosial yang sangat tinggi. Penyelewengan dana desa dapat menghambat perbaikan pelayanan publik, pembangunan infrastruktur yang dibutuhkan masyarakat desa, dan lain sebagainya. Yang ingin disampaikan, penanganan korupsi harus dilakukan secara tepat dengan mempertimbangkan berbagai aspek. Efektivitas pemberantasan korupsi harus dijadikan prioritas dalam memilih strategi pencegahan maupun penanganan kasus korupsi. Jangan sampai, upaya pemberantasan korupsi justru menimbulkan kerugian yang lebih besar dan tidak mendatangkan manfaat yang signifikan. Untuk mengawal penggunaan dana desa secara tepat, pemerintah perlu mengevaluasi sistem penyaluran serta pengawasan penggunaan dana desa agar cita-cita pengalokasian dana desa dapat tercapai. Evia Zulfah Alumni Ilmu Ekonomi dan Studi Pembangunan UIN Jakarta HATI-HATI, DANA INSENTIF DAERAH ------------------------------------------------------ Salah satu pos belanja negara dalam postur APBN ialah transfer ke daerah yang terdiri dari Dana Transfer Perimbangan, Dana Insentif Daerah, dan Dana Otonomi Daerah dan Khusus. Kebijakan ini merupakan instrumen penting dalam melaksanakan kebijakan desentralisasi fiskal, dan untuk mendanai beberapa urusan pemerintahan yang menjadi kewenangan pemerintah daerah. Secara teoretis, Dana Alokasi Umum (DAU) dan Alokasi Khusus (Transfer Perimbangan) diperuntukkan untuk menambahkan kemampuan daerah dalam membiayai pembangunan. Sedangkan Dana Alokasi Khusus (DAK) digunakan untuk percepatan peningkatan pelayanan dasar publik dan pencapaian program prioritas nasional khusus bagi daerah yang tertinggal, perbatasan dengan negara lain, kepulauan, dan transmigrasi. Dalam APBN 2017, anggaran yang dialokasi pada DAU sebesar Rp495,5 triliun atau turun 2 persen dari tahun sebelumnya senilai Rp494,4 triliun. Sementara pada APBN 2017, alokasi DAK sebesar

- 7. keuangan negara | no. 008 vol. iii 2017 7 Pembaca dipersilahkan mengirimkan surat pembaca atau komentar mengenai kebijakan/layanan publik, konten artikel di halaman opini, ataupun pemberitaan di Majalah Keuangan Negara. Surat pembaca atau komentar dikirim ke email: keuangannegara. magazine@gmail. com, dengan menuliskan nama lengkap, alamat, dan nomor telepon yang bisa dihubungi, disertai dengan fotokopi atau scan identitas diri. AYO, BENAHI TATA KELOLA KEUANGAN PEMERINTAH DAERAH ------------------------------------------------------ Supaya kewenangan yang dimilik Pemerintah Daerah (Pemda) dipergunakan tepat sasaran dan memenuhi prinsip transparansi dan akuntabilitas, maka diterbitkanlah UU Nomor 17 Tahun 2003 tentang Keuangan Negara, UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU Nomor 15 Tahun 2004 tentang Pemeriksaan Keuangan Negara. Setelah tiga paket peraturan tersebut diterbitkan sebagai lonceng reformasi sistem pengelolaan keuangan baru, maka pemerintah membuat peraturan Nomor 24 tahun 2005 yang diganti dengan Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP). Akhirnya, sebagai pedoman pelaksanaan standar baru bagi Pemda, maka Menteri Dalam Negeri kemudian membuat peraturan Nomor 64 Tahun 2013 tentang Pedoman Standar Akuntansi Pemerintahan. Kaitannya dengan penerapan basis akrual, Pemda dirasa belum mempu memberikan kualitas pengelolaan keuangan yang baik sesuai peraturan dan perundang-undangan yang berlaku. Kekhawatiran tersebut dibuktikan dengan temuan pada Ikhtisar Hasil Pemeriksaan Semester II 2016 yang menyebut masih adanya kelemahan pada Sistem Pengendalian Intern (SPI) TA 2015 yang terdiri dari sistem pengendalian akuntansi dan pelaporan sebesar 54.55 persen, sistem pelaksanaan APBD sebesar 33.88 persen, dan struktur pengendalian sebesar 11.57 persen. Kelemahantersebutterjadisekurang-kurangnyakarenaduafaktor,yaknifaktor sumber daya manusia (SDM) dan regulasi. Pertama, faktor SDM yang bertindak sebagai pihak pelaksana sistem pengelolaan keuangan dari mulai pengelolaan, pelaksanaan, penatausahaan, pencatatan, hingga pelaporan keuangan kepada pengguna laporan keuangan. Kelemahan yang berasal dari SDM ini sebagian besar disebabkan oleh kesalahan pada pemilihan dan penyeleksian yang tepat. Padahal untuk mengisi suatu bagian semestinya disesuaikan dengan latar belakang pendidikan yang dimiliki. Istilahnya “the right man, in the right place”. Hal lain tentu soal skill dan kemampuan SDM. Diperlukan pengembangan keilmuwan dan skill untuk update dan upgrade kemampuan SDM dengan cara mengadakan atau mengikuti Pelatihan dan Pendidikan, Workshop, Bimbingan Teknis akuntansi keuangan daerah. Kedua, faktor regulasi. Regulasi merupakan aturan-aturan yang dibuat untuk mengendalikan jalannya pemerintahan yang bagus. Namun, ada saja pemda yang melanggar/menyimpang dari aturan yang ditetapkan yang menimbulkan potensi pendapatan akan hilang, seperti pengelolaan dan penatausahaan pajak restoran dan hotel. Berdasarkan potret di atas, Kepala Daerah berkewajiban membenahi sistem tata kelola keuangannya dengan sangat serius. Namun, selain Kepala Daerah, dibutuhkan peran aktif dari Inspektorat sebagai Aparat Pengawas Intern Pemerintah (APIP) untuk mengawasi dan membina jalannya penyelenggaraan pemerintahan daerah. Dengan adanya fungsi pengawasan dan pembinaan intern oleh APIP, daerah diharapkan dapat membenahi permasalahan tata kelola keuangan Pemda. Ini menjadi sangat penting karena pengelolaan keuangan yang baik mencerminkan pertanggungjawaban yang transparan dan akuntabel. Hadi Saputra Mahasiswa STEI Tazkia, Bogor Rp176 triliun atau turun 16,4 persen dibandingkan tahun sebelumnya. Pada dasarnya, anggaran Dana Insentif Daerah (DID) dialokasikan untuk memberikan penghargaan kepada daerah yang berkinerja baik dalam pengelolaan keuangan daerah berdasarkan opini Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah Daerah (LKPD), pelayanan dasar publik, serta perekonomian daerah dan kesejahteraan masyarakat. Namun, dasar hukum dan formulasi DID yang dibuat oleh Kementerian Keuangan menjelaskan bahwa penggunaan DID tidak hanya terikat pada fungsi pendidikan, melainkan juga dapat digunakan untuk mendanai kegiatan lain dalam rangka melaksanakan urusan yang menjadi kewenangan daerah. Pada penjelasan tersebut, terlihat tidak ada ketegasan pemerintah dalam penggunaan DID. Sehingga hal ini menjadi rawan penyelewengan oleh aparat daerah. Sebagai informasi, DID dalam APBN 2017 direncanakan sebesar Rp7,5 triliun, lebih besar dibanding tahun sebelumnya yang hanya senilai Rp5 triliun. Norma Maulidatul Fitria Mahasiswa, Jawa Timur

- 8. keuangan negara | no. 008 vol. iii 20178 B adan Pemeriksa Keuangan (BPK) telah menyerahkan laporan pemeriksaannya kepada Presiden Joko Widodo, DPR RI, dan DPD RI. Pada semester I tahun 2017, BPK menerbitkan 687 Laporan Hasil Pemeriksaan (LHP) yang terdiri dari 113 LHP Pemerintah Pusat, 537 LHP Pemerintah Daerah, serta LHP BUMN dan Badan Lainnya sebanyak 37 LHP. Dari seluruh LHP tersebut, BPK menyampaikan total temuan sebanyak 9.729 temuan serta total rekomendasi sebanyak 25.937. Kemudian bila dilihat dari raihan opini Wajar Tanpa Pengecualian (WTP), secara nasional terjadi peningkatan dari 60 persen pada tahun sebelumnya, menjadi 73 persen pada tahun ini. Di Pemerintah Pusat, raihan opini WTP meningkat dari 65 persen di tahun 2014 menjadi 71 persen pada 2015, lalu naik kembali menjadi 84 persen di tahun 2017. Sedangkan untuk entitas Pemerintah Daerah, perkembangan raihan opini WTP juga mengalami peningkatan, dari 47 persen di tahun 2014 menjadi 5 persen pada tahun 2015, kemudian naik lagi menjadi 70 persen di tahun ini. Perkembangan tersebut tentu menggembirakan.Terlebih raihan opini WTP atas LKPP 2016 juga pertama kali diperoleh pemerintah pusat setelah 12 tahun lamanya. Berdasarkan Rencana Strategis BPK RI Tahun 2016-2020, target raihan opini WTP untuk pemerintah pusat tahun 2019 sebesar 95 persen dan opini WTP untuk LKPD sebesar 85 persen. Lalu apa dan bagaimana setelah entitas berhasil meraih opini WTP? Pertanyaan ini menjadi sangat penting menjadi refleksi kita bersama, mengingat opini WTP bukanlah akhir dari segalanya. Opini tertinggi atas laporan keuangan tersebut, menjadi salah satu instrumen untuk mengukur, apakah entitas telah benar-benar menyajikan laporan keuangan telah sesuai dengan Standar Akuntansi Pemerintahan (SAP). Mengacu pada deskripsi di atas, ada beberapa hal yang perlu dilakukan setelah entitas berhasil meraih opini WTP. Pertama, entitas diharapkan segera menyelesaikan rekomendasi-rekomendasi yang diberikan oleh BPK.Tindak lanjut atas rekomendasi ini merupakan upaya melakukan perbaikan tata kelola keuangan, sehingga di tahun berikutnya diharapkan tidak akan terjadi temuan berulang. Kedua, entitas diharapkan dapat merumuskan perencanaan pembangunan dengan matang, fokus dan didasarkan pada prioritas. Perencanaan juga perlu disinergikan dan diintegrasikan dengan penganggaran, sehingga lebih memudahkan untuk mencapai target yang ditetapkan. Ketiga, khusus pemerintah daerah, di tengah sempitnya ruang fiskal daerah yang terjadi hampir di seluruh Kota dan Kabupaten di Indonesia, diharapkan entitas mampu mengendalikan belanja daerah yang lebih tepat guna, tepat waktu dan tepat sasaran, sehingga anggaran mampu menjadi pendorong terwujudnya kesejahteraan masyarakat. Keempat, entitas diharapkan dapat meningkatkan peran Aparat Pengawasan Intern Pemerintah (APIP)—dalam hal ini inspektorat, sebagai garda terdepan pengawasan keuangan di pemerintahan daerah. Wacana penguatan APIP yang mengemuka akhir-akhir ini perlu segera direspon dan ditindaklanjuti oleh pemerintah pusat, sehingga keberadaan APIP menjadi organisasi yang kuat dalam upaya meningkatkan akuntabilitas. Bahrullah Akbar Wakil Ketua BPK RI Guru Besar Ilmu Pemerintah IPDN SETELAH WTP, LALU APA? OPINIO

- 9. keuangan negara | no. 008 vol. iii 2017 9

- 10. keuangan negara | no. 008 vol. iii 201710 POTRET TINDAK LANJUT TEMUAN BPK Tindak lanjut atas rekomendasi hasil pemeriksaan BPK RI merupakan komitmen entitas untuk melakukan perbaikan tata kelola keuangan. LAPORAN UTAMAL S etiap tahun, Badan Pemeriksa Keuangan (BPK RI) mengeluarkan Laporan Hasil Pemeriksaan (LHP) yang di antaranya berisi beragam temuan dan rekomendasi kepada entitas pengelola keuangan negara. Sayangnya, tindak lanjut atas rekomendasi itu terbilang masih rendah. Berdasarkan IHPS Semester I/2017, prosentase rekomendasi BPK terlihat mengalami penurunan yang signifikan. Pada tahun 2015, total rekomendasi BPK berjumlah 41.559, kemudian tahun 2016 berjumlah 39.794, dan tahun 2017 sejumlah 21.663 rekomendasi. Secara prosentase, jumlah rekomendasi tahun 2017 menurun drastis yaitu sebesar 46 persen dibandingkan tahun sebelumnya yang hanya turun 4 persen. Dari total 103.016 rekomendasi selama periode 2015-2017, prosentase tindak lanjut yang telah sesuai dengan rekomendasi sebanyak 47.953 rekomendasi (46,5 persen) senilai Rp14,45 triliun. Sedangkan tindak lanjut yang belum sesuai atau dalam proses sebanyak 37.304 rekomendasi (36,2 persen) senilai Rp54,87 triliun. Kemudian rekomendasi yang belum ditindaklanjuti oleh entitas sebanyak 17.677 rekomendasi (17,2 persen) senilai Rp65,09 triliun. Dan, rekomendasi yang tidak dapat ditindaklanjuti sebanyak 82 rekomendasi (0,1 persen) senilai Rp0,61 triliun. Hal yang patut dicermati, prosentase tindak lanjut yang telah sesuai dengan rekomendasi tahun 2017 mengalami kenaikan yang signifikan sebesar 70 persen dibandingkan tahun sebelumnya yang hanya 21 persen. Demikian pula status rekomendasi yang belum sesuai dan atau dalam proses, juga mengalami kenaikan sebesar 47 persen. Namun, rekomendasi BPK yang sampai saat ini belum ditindaklanjuti oleh entitas justru mengalami kenaikan, dari 24 persen di tahun 2016 menjadi 40 persen per semester I/2017. “Hal di atas menggambarkan bahwa banyak entitas yang diperiksa BPK telah berupaya untuk memperbaiki tata kelola keuangan sesuai dengan standar akuntansi pemerintah. Namun melihat prosentasi tindak lanjut rekomendasi BPK yang belum ditindaklanjuti cukup besar yaitu 40 persen, itu menunjukkan bahwa entitas yang bersangkutan kurang cepat dan kurang tanggap menindaklanjuti temuan BPK.Bisa jadi karena regulasi, pergantian struktur, atau mungkin entitas tersebut memang kurang paham persoalan,” komentar Direktur Eksekutif Pusat Kajian Keuangan

- 11. keuangan negara | no. 008 vol. iii 2017 11 Prosentase tindak lanjut BPK yang sesuai rekomendasi tahun 2017 mengalami kenaikan signifikan. Negara, Prasetyo, ketika dihubungi Redaksi. Total rekomendasi BPK tahun 2015-2017 yang berjumlah 103.016 rekomendasi didominasi oleh temuan pemeriksaan di Pemerintah Pusat sebanyak 15.580 rekomendasi (15,1 persen), Pemerintah Daerah sebanyak 82.566 rekomendasi (80,1 persen), BUMN sebanyak 3.642 rekomendasi (3,5 persen), dan Badan lainnya sebanyak 1.228 rekomendasi (1,2 persen). Adapun rinciannya, pemeriksaan BPK di Pemerintah Pusat yang meliputi 98 kementerian/lembaga dengan total temuan sebanyak 15.580 pada periode 2015-2017. Dari jumlah tersebut, rekomendasi yang telah ditindaklanjuti sesuai dengan rekomendasi sebanyak 6.268 rekomendasi (40,2 persen) senilai Rp5,19 triliun. Kemudian sebanyak 5.580 rekomendasi (35,8 persen) senilai Rp19,15 triliun belum sesuai dengan rekomendasi dan atau dalam proses. Sedangkan 3.695 rekomendasi (23,7 persen) senilai Rp18,15 triliun

- 12. keuangan negara | no. 008 vol. iii 201712 LAPORAN UTAMAL Tingkat penyelesaian rekomendasi hasil pemeriksaan BPK cermin perbaikan tata kelola belum ditindaklanjuti.Terhadap rekomendasi tersebut, entitas telah menindaklanjuti dengan penyerahan aset/penyetoran ke kas negara senilai RP1,21 triliun. Kemudian, pemantauan TLRHP di Pemerintah Daerah periode 2015- 2017 terdapat 82.566 rekomendasi senilai Rp45,69 triliun. Dari jumlah tersebut, rekomendasi yang telah ditindaklanjuti sebanyak 39,463 rekomendasi (47,8 persen) senilai Rp3,10 triliun. Sebanyak 30.550 rekomendasi (37,0 persen) belum sesuai dengan rekomendasi dan atau dalam proses senilai Rp8,12 triliun. Kemudian sebanyak 12.524 rekomendasi (15,1 persen) senilai Rp34,32 triliun belum ditindaklanjuti dan sebanyak 29 rekomendasi (0,1 persen) senilai Rp0,15 triliun tidak dapat ditindaklanjuti. Adapun penyerahan aset/penyetoran ke kas negara/daerah yang telah ditindaklanjuti senilai Rp2,87 triliun. Dalam hal tata kelola BUMN, BPK telah menyampaikan 3.642 rekomendasi selama periode 2015- 2017 senilai Rp30,33 triliun. Dari jumlah tersebut, rekomendasi yang telah ditindaklanjuti sebanyak 1.732 rekomendasi (47,6 persen) senilai Rp5,25 triliun. Sebanyak 773 rekomendasi (21,2 persen) senilai Rp23,39 triliun belum sesuai atau dalam proses, sebanyak 1.123 rekomendasi (30,8 persen) senilai Rp1,69 triliun belum ditindaklanjuti, dan sebanyak 14 rekomendasi (0,4 persen) senilai 0,02 triliun tidak dapat ditindaklanjuti. Adapun entitas telah menindaklanjuti dengan penyerahan aset/penyetoran ke kas negara/ perusahaan senilai Rp2,31 triliun. BPK juga telah menyampaikan 1.228 rekomendasi atas pemeriksaan periode 2015-2017 senilai Rp16,46 triliun kepada Badan Lainnya. Dari jumlah tersebut, rekomendasi yang telah ditindaklanjuti sebanyak 490 rekomendasi (39,9 persen) senilai Rp0,90 triliun. Sebanyak 401 rekomendasi (32,7 persen) senilai Rp4,20 triliun belum sesuai dengan rekomendasi atau dalam proses, sebanyak 335 rekomendasi (27,3 persen) senilai Rp10,93 triliun belum ditindaklanjuti dan sebanyak 2 rekomendasi (0,1 persen) senilai Rp0,43 triliun tidak dapat ditindaklanjuti.Terhadap rekomendasi tersebut, entitas telah menindaklanjuti dengan penyerahan aset/penyetoran ke kas negara/badan lainnya senilai Rp161,17 miliar. Sebagaimana diketahui, rekomendasi BPKadalah saran dari pemeriksa berdasarkan hasil pemeriksaannya yang ditujukan kepada orang dan/atau badan yang berwenang untuk melakukan tindakan dan/atau perbaikan. Undang-undang Nomor 15 Tahun 2004 menyatakan secara tegas bahwa pejabat wajib menindaklanjuti rekomendasi dalam LHP dan wajib memberikan jawaban atau penjelasan kepada BPK tentang tindak lanjut atas rekomendasi tersebut. Adapun Pejabat yang diketahui tidak melaksanakan kewajiban menindaklanjuti rekomendasi hasil pemeriksaan BPK dapat dikenakan sanksi administratif sesuai dengan ketentuan peraturan perundang- undangan di bidang kepegawaian dan/atau sanksi pidana. Menurut Peraturan BPK Nomor 2 Tahun 2017 tentang Pemantauan Pelaksanaan Tindak Lanjut Rekomendasi Hasil Pemeriksaan BPK, hasil penelaahan tindak lanjut diklasifikasikan dalam empat kelompok status yaitu (a) Tindak lanjut telah sesuai dengan rekomendasi, (b) Tindak lanjut belum sesuai dengan rekomendasi, (c) Rekomendasi belum ditindaklanjuti, (d) Rekomendasi tidak dapat ditindaklanjuti. Suatu rekomendasi BPK dinyatakan telah ditindaklanjuti sesuai dengan rekomendasi apabila rekomendasi tersebut telah ditindaklanjuti secara nyata dan tuntas oleh pejabat yang diperiksa sesuai dengan rekomendasi BPK. Rekomendasi BPK diharapkan dapat memperbaiki pengelolaan dan tanggung jawab keuangan negara pada entitas yang bersangkutan. Untuk Perbaikan Anggota VI BPK RI Harry Azhar Azis menilai,TLRHP merupakan salah satu unsur yang harus dilaksanakan oleh entitas pengelola keuangan negara, sebagai bentuk kepatuhan terhadap pemeriksaan yang dilaksanakan oleh lembaga auditif. Ia berpandangan bahwa tingkat penyelesaian rekomendasi hasil pemeriksaan BPK menjadi cermin perbaikan tata kelola keuangan di tahun-tahun mendatang. “Kalau melihat dari Undang- Undang, entitas yang tidak menindaklanjuti itu bisa diancam hukuman. Misalnya dilihat dalam UU No 15 Tahun 2004 Pasal 26 ayat (2) tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Di situ menyatakan “Setiap orang yang tidak memenuhi kewajiban untuk menindaklanjuti rekomendasi yang disampaikan dalam laporan hasil

- 13. keuangan negara | no. 008 vol. iii 2017 13 pemeriksaan sebagaimana dimaksud dalam Pasal 20 dipidana dengan pidana penjara paling lama 1 (satu) tahun 6 (enam) bulan dan/atau denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah),” tegas Harry. Harry menjelaskan, ada dua jenis rekomendasi BPK yaitu rekomendasi yang bersifat finansial dan non- finansial. Rekomendasi yang bersifat finansial jika belum ditindaklanjuti dalam rentang waktu 60 hari, maka BPK berdasarkan undang-udnang akan melaporkannya kepada aparat penegak hukum (APH). “Kalau yang non finansial itu lebih gampang. Misalnya memperbaiki sistem pengendalian internal (SPI) atau di bagian tertentu yang menjadi temuan. Mereka (entitas) tinggal memperbaiki SOP-nya saja.Tapi kalau uang harus dikembalikan sebesar uang yang direkomendasikan,” jelasnya. Ia menambahkan saat ini di BPK Perwakilan wilayah Indonesia Timur pihaknya sudah minta kepala para kepala perwakilan untuk melakukan pemetaan di masing-masing entitas yang mereka periksa.Sehingga dengan harapan pimpinan BPK bisa mengetahui apa-apa saja jenis dan bentuk rekomendasi yang dihasilkan. Auditor Utama Keuangan Negara VI, Dori Santosa menjelaskan perkembangan TLRHP BPK terutama di wilayah Indonesia Timur. Berdasarkan LHP BPK, TLRHP di wilayah Indonesia Timur perkembangannya sudah mulai bagus. “Bahkan ada beberapa Pemda yang sudah mencapai 90 persen dalam pelaksanaan TLRHP. Dan saat ini, BPK juga sedang berusaha menyelesaikan rekomendasi yang sudah 5 tahun ke atas belum ditindaklanjuti,” katanya. Ia menjelaskan prosedur BPK dalam mengumpulkan rekomendasi yang sudah 5 tahun ke atas belum ditindaklanjuti dengan cara meminta kepada seluruh perwakilan untuk mendata, kemudian dibuat tim perumus untuk memetakan permasalahan-permasalahan yang belum ditindaklanjuti. “Untuk kasus perbendaharaan akan disampaikan ke BPK, sedangkan non perbendaharaan akan disampaikan ke majelis-majelis Tim Penyelesaian Kerugian Negara (TPKN),” jelas Dori, mantan Kepala BPK Perwakilan Kalimantan Timur ini. Adapun beberapa penyebab banyaknya rekomendasi BPK yang belum ditindaklanjuti oleh entitas, antara lain adalah perubahan organisasi terkait administrasi, misalnya yang bersangkutan telah meninggal dunia atau pindah. Dan semua itu membutuhkan data pendukung agar dapat dinyatakan selesai. Ia berharap, ke depan Pemerintah Daerah harus menindaklanjuti dengan serius rekomendasi dari BPK karena tercatat dalam Undang-Undang BPK. Aturannya pun sudah jelas bahwa batas waktu penyelesaian tindak lanjut rekomendasi adalah 60 hari. Jika tidak dapat menindaklanjuti, harus menginformasikan dengan jelas alasannya. Kepala Perwakilan BPK Provinsi Nusa Tenggara Timur, Wahyu Priyono, menjelaskan tindak lanjut hasil pemeriksaan BPK yang telah dilaksanakan entitas di wilayahnya. “Secara rata-rata tindak lanjut entitas di NTB sudah di atas 75 persen, secara nasional lebih tinggi,” ungkapnya. Wahyu menceritakan resep BPK Perwakilan NTB dalam menindaklanjuti rekomendasi BPK secara cepat. “Satu tahun terakhir ini kita menjalin sinergi antara BPK dengan Pemerintah Daerah, terutama dengan Inspektorat. Karena di daerah yang mengoordinasi tindak lanjut rekomendasi BPK di SKPD-SKPD adalah Inspektorat,” jelas Wahyu. Mengenai rekomendasi yang telah lampau, Wahyu mengingatkan bahwa perkara tindak lanjut yang lama tetap harus diselesaikan dengan tujuan untuk memastikan bahwa persoalan tersebut bisa diselesaikan. Walaupun trend-nya sudah baik, akan tetapi temuan yang lama-lama ini harus segera diselesaikan juga. “Supaya tetap ada kesungguhan dari Pemda untuk meyakinkan lembaga kita, bahwa itu benar-benar tidak bisa ditindaklanjuti dengan alasan yang sah,” kata Wahyu mengingatkan. Sementara itu, Kepala BPK Perwakilan Kalimantan Utara, Tornanda Syaifullah menjelaskan tindak lanjut rekomendasi atas entitas daerah bergantung pada kepala derah masing-masing. “Ini sebenarnya tergantung dari visi misi maupun keinginan masing-masing kepala daerah. Karena masing-masing kepala daerah ini berbeda-beda,” tukasnya. Tornanda menegaskan bahwa perkara tindak lanjut sebenarnya merupakan kepentingan kepala daerah, dan bukan kepentingan BPK. “Karena tadi, BPK itu tugasnya memantau. Sedangkan mereka bertugas menindaklanjuti. Efeknya kepada perbaikan mereka juga,” pungkasnya.

- 14. keuangan negara | no. 008 vol. iii 201714 K etua Badan Pemeriksa Keuangan (BPK), Moermahadi Soerja Djanegara menegaskan lembaganya memang memiliki mandat untuk memperbaiki pengelolaan dan tanggung jawab keuangan negara. Hal ini sesuai dengan amanat konstitusi dan undang-undang (UU) yang menjadikan BPK sebagai lembaga yang paling berwenang memeriksa keuangan negara. “Reformasi keuangan negara tahun 2003 telah memberi mandat yang lebih besar kepada BPK,” ujar dia saat penyerahan IHPS I 2017 kepada Dewan Perwakilan Daerah (DPD) awal Oktober lalu. Terkait hal itu, Moermahadi pun mengaku, sejumlah langkah dan kontribusi sudah dilakukan BPK. Misalnya melalui peningkatan akuntabilitas pemerintah, perbaikan kinerja pemerintah, BUMN/BUMD, penyelamatan uang dan aset negara, serta penegakan hukum dalam rangka pemberantasan korupsi. Dalam hal peningkatan akuntabilitas pemerintah, BPK pun turut berkontribusi memperbaiki transparansi dan akuntabilitas keuangan pemerintah yang terlihat dari peningkatan capaian opini Laporan Keuangan Pemerintah Pusat (LKPP). Dari opini Tidak Menyatakan Pendapat (TMP) sepanjang 2004-2008 menjadi Wajar Dengan Pengecualian (WDP) pada 2009-2015, hingga mencapai Wajar Tanpa Pengecualian (WTP) pada tahun 2016. Hal demikian juga terlihat pada Laporan Keuangan Pemerintah Daerah (LKPD). Awalnya hanya 7 persen yang memperoleh WTP pada 2004, kemudian setelah peran aktif BPK, opini WTP LKPD meningkat signifikan menjadi 70 persen pada 2016. Menurut Moermahadi, setidaknya ada 463.715 rekomendasi BPK yang membuat pemerintah, BUMN/BUMD dan Badan Lainnya bekerja lebih tertib, hemat, efisien, dan efektif. Dari seluruh rekomendasi tersebut, sebanyak 320.136 rekomendasi atau sebesar 69 persen telah ditindaklanjuti sesuai dengan rekomendasi. Karena itu kemudian dirinya pun mengklaim BPK telah menyelamatkan uang dan/atau aset negara secara riil senilai Rp145,28 triliun. Penyelamatan tersebut berasal dari penyerahan aset/penyetoran kas negara/daerah sebesar Rp72,61 triliun, koreksi belanja subsidi sebesar Rp44,54 triliun, dan koreksi cost recovery sebesar Rp28,13 triliun. “Efektifitas pemeriksaan BPK hanya akan tercapai bila laporan hasil pemeriksaannya ditindaklanjuti oleh entitas yang diperiksa,” tuturnya. KETUA BPK: Efektifitas Pemeriksaan BPK Bergantung Pada Tindak Lanjut Entitas LAPORAN UTAMAL

- 15. keuangan negara | no. 008 vol. iii 2017 15 Selanjutnya, untuk keperluan tindak lanjut hasil pemeriksaan, BPK menyerahkan pula hasil pemeriksaan secara tertulis kepada Presiden, Gubernur, Bupati/Walikota sesuai dengan kewenangannya. Pasalnya, setiap hasil pemeriksaan BPK yang mengandung unsur temuan akan selalu menghasilkan rekomendasi kepada entitas terkait. Anggota V BPK-RI, Isma Yatun memberi catatan penting terkait tindak lanjut pemeriksaan ini. Saat menyerahkan LHP atas Laporan Keuangan Pemerintah Daerah (LKPD) Pemerintah Provinsi Jawa Tengah, awal Juli lalu, Isma mengatakan besarnya manfaat pemeriksaan BPK justru ada pada tindak lanjut rekomendasi, dan bukan pada temuan yang dilaporkan. Apalagi, kepatuhan atas tindak lanjut rekomendasi BPK sudah diatur melalui Pasal 8 ayat (1), ayat (2), dan ayat (5) Undang-Undang Nomor 15 Tahun 2006. Aturan tersebut menyatakan bahwa pejabat wajib menindaklanjuti rekomendasi hasil pemeriksaan Badan Pemeriksa Keuangan, dan Badan Pemeriksa Keuangan memantau pelaksanaan tindak lanjut yang dilakukan oleh Pejabat. Tak ayal, Isma pun berharap pimpinan Pemerintah Daerah memperhatikan serius ikhwal tindak lanjut ini. Misalnya, dengan menciptakan dan memelihara proses sistem informasi untuk memantau status tindak lanjut rekomendasi BPK. “BPK mempunyai keinginan yang kuat agar pimpinan Pemerintah Daerah melaksanakan pengelolaan dan tanggung jawab keuangan daerah secara tertib dan taat undang- undang,” ujarnya. Di bawah kepemimpinan dirinya, LKPD wilayah Jawa dan Sumatera terus mengalami perbaikan.Tercatat, di tahun 2016, opini Wajar Tanpa Pengecualian (WTP) yang diberikan BPK kembali bertambah, dari 116 menjadi 210 entitas di tahun 2016. Sebaliknya, opini Wajar Di bawah Pengecualian (WDP) mengalami pengurangan, dari 109 pada tahun 2015 menjadi 63 entitas di tahun 2016. Kecenderungan serupa juga terjadi pada opini Disclaimer atau tidak menyatakan pendapat, yang berkurang dari 8 menjadi 5 entitas di tahun yang sama. Isma mengaku hal ini tak lepas dari upaya BPK mendorong penerapan akuntansi berbasis akrual di sistem akuntansi maupun penyajian LKPD. Upaya lain, menurutnya, dengan meningkatkan komunikasi yang intens dengan stakeholder, pemeriksaan dukungan pada organisasi perangkat daerah, serta persiapan dan pelaksanaan audit LKPD yang efektif. Akan tetapi, dirinya tetap mengingatkan opini WTP tetap tak menjamin tiadanya tindak kecurangan. Sebab, tujuan pemeriksaan keuangan yang dilakukan hanyalah memberikan opini tentang kewajaran penyajian laporan keuangan. Jika pemeriksa menemukan adanya kecurangan, praktis hal ini harus tetap diungkap dalam laporan hasil pemeriksaan. “WTP tak berarti tidak adanya kecurangan,” tandasnya. AH MANFAAT PEMERIKSAAN TERBESAR ADA DI TINDAK LANJUT Ir. Isma Yatun, M.T. Anggota V BPK-RI S ebagai salah satu lembaga negara yang dibentuk oleh Undang-undang Dasar (UUD) 1945, Badan Pemeriksa Keuangan (BPK) memang memiliki peran sebagai pendorong pengelolaan keuangan negara untuk mencapai tujuan negara, melalui pemeriksaan yang berkualitas dan bermanfaat. Dalam menjalankan tugas pokok dan fungsinya, setiap tahun, BPK kemudian menerbitkan laporan hasil pemeriksaan (LHP) yang disampaikan kepada DPR, DPD, dan DPRD.

- 16. keuangan negara | no. 008 vol. iii 201716 LAPORAN UTAMAL ADA KORELASI ANTARA KEPATUHAN TINDAK LANJUT DENGAN AKUNTABILITAS rekomendasi (18,5 persen) senilai Rp25,79 triliun. d. Tidak dapat ditindaklanjuti sebanyak 83 rekomendasi (0,1 persen) senilai Rp614,21 miliar. Pada periode itu, BPK pun telah menyampaikan 61.374 rekomendasi hasil pemeriksaan senilai Rp20,43 triliun kepada 542 pemerintah daerah. Dari jumlah tersebut, rekomendasi yang telah ditindaklanjuti sesuai dengan rekomendasi sebanyak 29.242 rekomendasi (47,6 persen) senilai Rp2,23 triliun. Sebanyak 21.645 rekomendasi (35,3 persen) senilai Rp7,63 triliun belum sesuai dengan rekomendasi dan/atau dalam proses tindak lanjut. Kemudian, sebanyak 10.445 rekomendasi (17,0 persen) senilai Rp10,42 triliun belum ditindaklanjuti, lalu sebanyak 42 rekomendasi (0,1 persen) senilai Rp151,72 miliar tidak dapat ditindaklanjuti. Terhadap rekomendasi tersebut, entitas telah menindaklanjuti dengan penyetoran/penyerahan aset ke negara senilai Rp2,04 triliun. Untuk mengetahui lebih lanjut mengenai perkembangan tindak lanjut rekomendasi hasil pemeriksaan BPK, berikut kutipan wawancara Majalah Keuangan Negara dengan Anggota VI BPK RI, Harry Azhar Aziz, akhir Agustus lalu. S etiap tahun, BPK menerbitkan beragam rekomendasi yang berisi saran perbaikan atas berbagai temuan audit. Termasuk diantaranya tentu yang berpotensi merugikan keuangan negara. Ketentuannya diatur dalam pasal 20 Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Pasal 8 ayat (1), ayat (2), dan ayat (5) Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan. Disebutkan bahwa Pejabat wajib menindaklanjuti rekomendasi hasil pemeriksaan Badan Pemeriksa Keuangan, dan Badan Pemeriksa Keuangan memantau pelaksanaan tindak lanjut yang dilakukan oleh Pejabat. Sejauh ini, BPK telah menyampaikan 76.094 rekomendasi atas hasil pemeriksaan selama periode 2015-2016 kepada entitas, dengan nilai pemeriksaan sebesar Rp58,70 triliun. Adapun, hasil pemantauan tindak lanjut rekomendasi untuk periode tersebut sebagai berikut: a. Telah sesuai dengan rekomendasi sebanyak 35.350 rekomendasi (46,5 persen) senilai Rp5,09 triliun. b. Belum sesuai dan/atau dalam proses tindak lanjut sebanyak 26.559 rekomendasi (34,9 persen) senilai Rp27,21 triliun. c. Belum ditindaklanjuti sebanyak 14.102 LAPORAN UTAMAL Dr. Harry Azhar Azis Anggota VI BPK RI

- 17. keuangan negara | no. 008 vol. iii 2017 17 Dalam konteks tata kelola keuangan negara di pemerintahan daerah, rekomendasi menjadi sangat penting. Bagaimana sebenarnya urgensi dari tindak lanjut rekomendasi ini? Ya, kalau melihat dari Undang- Undang (UU) BPK, entitas yang tidak menindaklanjuti itu bisa diancam hukuman. Ancamannya berat kalau ada kasus yang sifatnya finansial. Kalau yang non finansial itu biasanya lebih gampang. Misalnya memperbaiki sistem pengendalian internal atau di bagian tertentu, itu biasanya tinggal mereka memperbaiki SOP-nya saja.Tetapi kalau uang harus dikembalikan sebesar uang yang direkomendasikan. Nah, ada kemungkinan rekomendasi ini sampai puluhan belum ditindaklanjuti. Sekarang di Indonesia wilayah Timur, saya sudah minta Kepala Perwakilan untuk melakukannya di entitas yang mereka periksa masing-masing, sehingga saya bisa mengetahui apa saja jenis dan bentuk rekomendasi yang dihasilkan. Meskipun jumlah temuan relatif berkurang, namun rekomendasi yang sudah ditindaklanjuti pemerintah daerah tetap menunjukkan tren yang menurun. Mengapa hal itu bisa terjadi? Itu ada dua kemungkinan. Pertama, mungkin auditor kita tidak terlalu proaktif. Kedua, di auditing- nya barangkali lebih banyak yang non-finansial. Jadi jumlah yang direkomendasi, totalnya itu dibagi dua: Rekomendasi yang jumlahnya finansial dan yang non-finansial. Nah, yang lebih gampang memang yang non-finansial. Kalau yang finansial kita sedang merencanakan, kalau bisa lima tahun ke belakang yang tidak ditindaklanjuti itu akan kita laporkan ke APH (Aparat Penegak Hukum). Nah, silahkan APH yang mengurus. Nantinya, di lajur kita rekomendasinya sudah selesai. Tinggal kita memantau pemantauan tindak lanjut yang dilakukan oleh APH. Selama ini, respon pemerintah daerah sendiri bagaimana? Ada pemerintah daerah yang pasif yang bahkan mungkin tidak mengerti. Karena itu saya meminta auditor yang mengurus itu, harus proaktif. Sampai nantinya pada satu titik, bila kita anggap sudah tidak bisa lagi, kita serahkan ke APH. Lantas apakah ada korelasinya antara kepatuhan tindak lanjut dengan akuntabilitas? Kalau menurut saya, ada. Jadi sekarang kan tren opini WTP semakin meningkat. Misal, di tahun 2009 yang daerah itu WTP baru 3 persen, kemudian tahun 2015 yang lalu itu WTP sudah 57 persen. Dari 539 pemerintah daerah dan 34 provinsi, sekitar 400-an itu kabupaten dan 100 itu kota. Nah, saya perhatikan kalau misalnya sekarang sudah boleh dikatakan posisinya sudah 65 persen di tahun 2016 yang lalu, itu yang WTP. Sedangkan yang disclaimer kalau tidak salah masih ada sekitar 7 persen. Kalau trennya semakin WTP, artinya semakin sadar termasuk juga dia ada menindaklanjuti itu.Tetapi ada juga yang cuma memperhatikan WTP-nya tapi tidak diperhatikan tindak lanjutnya. Padahal kan di dalam UUD jelas itu, pengelolaan keuangan negara harus bersifat terbuka dan bertanggung jawab. Ini yang menjadi

- 18. keuangan negara | no. 008 vol. iii 201718 kewenangan yang diserahkan kepada BPK untuk menilai. Nah, itu dengan pola opini yang sering kita sebut seperti governance. Semakin governance-nya naik semakin dia WTP kan. Undang-undang mengatakan temuan BPK setelah 60 hari itu akan diserahkan kepada APH. Bagaimana sebenarnya format pemilahannya? Semua yang kita serahkan kepada APH itu menjadi wewenang KPK, kejaksaan, kepolisian. Kita tidak bisa memaksa APH, yang ini dulu atau yang itu dulu. Itu terserah mereka. Itu sudah bukan lagi wilayah kita, itu wilayah APH. Setiap rekomendasi atau temuan itu bergulir, apa yang bisa dilakukan BPK untuk memperkuat posisi itu? Kalau memang mau memperkuat secara tegas, itu mesti ada di dalam UU BPK. Misalnya, disebutkan bahwa yang diserahkan oleh BPK ke APH itu first in first out. Nah itu dulu yang menjadi prioritas. Akan tetapi yang terjadi kan bisa yang masuk belakangan diurus kemudian oleh APH, kita tidak bisa masuk ke wilayah itu. Karena itu wilayah penegakan. BPK sepertinya sedang mengembangkan sistem pemantauan untuk tindak lanjut. Itu efektivitasnya bagaimana? Sistem itu sebenarnya semakin mempermudah, baik di sisi auditor maupun bagi auditing. Itu pasti ada password, dan hanya orang itu saja yang bisa mengetahuinya. Kemudian kalau misalnya sudah masukkan SIPTL itu, lalu diperiksa. Bila si auditor menganggap ini belum cukup, dia bisa komunikasi langsung atau dia minta auditing-nya untuk datang menjelaskan jikalau seandainya belum dimengerti oleh auditor. Itu harus dikomunikasikan. Dengan demikian beberapa celah yang terjadi karena miss persepsi itu tidak terjadi lagi. Kedua, sinyal. Karena dia menggunakan IT, di beberapa daerah terpencil belum ada. Itu yang jadi persoalan. Bagaimana potret akuntabilitas keuangan negara selama ini? Kalau sekarang kita mengukur akuntabilitas itu dari opini. Jumlah opini untuk pemerintah pusat sekarang WTP, kalau untuk pemerintah daerah itu sebesar 65 persen yang WTP. Nah, ini suatu saat kan nanti semuanya harapannya menjadi 100 persen. Tapi di UUD tidak berhenti disitu. Tidak berarti kalau seorang bupati sudah WTP, sudah governance. Bahwa uang yang dia kelola itu, harus memakmurkan rakyat. Kita mau coba memasukkan unsur yang baru, bagaimana menghitung kemakmuran. Salah satunya itu melalui indikator pengangguran yang sudah ada di UU APBN, namanya target pembangunan. Itu tiap tahun berkurangnya pengangguran berapa, tiap tahun berkurangnya gini rasio berapa, dan tiap tahun berapa kenaikan IPM yang terdiri dari kesehatan, pendidikan, dan daya beli masyarakat. Dalam hal pengelolaan keuangan negara, apa harapan Anda pada pemerintah daerah? Saya berharap khususnya seluruh kepala daerah itu minimal mempunyai pemahaman yang kuat tentang pengelolaan keuangan. Misalnya, pemahaman bahwa pengelolaan keuangan daerah itu tidak seperti pengelolaan uang nenek moyangnya. Itu uang rakyat. Jadi, dia tidak boleh pakai untuk apa saja. Nah, pemahaman minimal seperti ini menurut saya harus terus meningkat. Yang kedua baru pemahaman tentang efisiensi nilai rupiah bagi kesejahteraan. Ada keluhan kemarin muncul dari salah satu Walikota datang ke saya: “Pak, kami mengalokasikan dana untuk rakyat- rakyat yang tidur di depan toko- toko,”. Itu dianggap belanja tidak produktif oleh pemerintah pusat. Memang mekanismenya begitu. Jadi tidak dianggap misalnya menyantuni orang miskin itu sebagai belanja yang produktif. Ini harus diubah mindset- nya. AP/AH LAPORAN UTAMAL

- 19. keuangan negara | no. 008 vol. iii 2017 19

- 20. keuangan negara | no. 008 vol. iii 201720 T ak banyak orang yang mampu mengakhiri karir dengan cata- tan yang luar biasa. Diding S. Anwar, mantan Direktur Utama (Dirut) Perusahaan Umum Jaminan Kredit Indonesia (Perum Jamkrindo) termasuk salah satu diantaranya. Diding yang memimpin Jamkrindo selama lima tahun tersebut, berhasil menorehkan prestasi yang berharga. Kinerja Perum Jamkrindo di bawah kepemimpinan Diding mon- cer sedemikian rupa. Laba perusa- haan sepanjang 2011-2016 naik 153 persen menjadi Rp573,3 miliar. Aset perusahaan pun melonjak signifi- kan hingga mencapai angka Rp14,14 triliun. Perum Jamkrindo berhasil tumbuh sebagai perusahaan penja- min kredit yang paling berpengaruh di dalam negeri. Tak ayal, sejumlah penghargaan Tangan Midas di Perusahaan Penjamin Kredit diberikan kepada Perum Jamkrindo. Mulai dari pemilik kinerja keuangan terbaik, predikat the best BUMN mar- keting hingga penghargaan khusus sebagai pemberdaya UMKM. Peng- hargaan ini kemudian membuktikan bahwa kinerja Perum Jamkrindo me- mang bermanfaat dan diakui publik. Perjalanan Diding bersama Perum Jamkrindo dimulai dari September 2012 lalu, usai menjabat sebagai Dirut PT. Jasa Raharja. Dahlan Iskan, Menteri Badan Usaha Milik Negara (BUMN) kala itu menunjuk Diding se- bagai Dirut karena beralasan Perum Jamkrindo membutuhkan figur tang- guh dan baik untuk meningkatkan ki- nerja perusahaan. Terbukti, beragam inovasi ber- munculan selama Diding memimpin Perum Jamkrindo. Selain pendirian PT. Jamkrindo Syariah, satu hal yang paling tampak menarik perha- tian adalah pengembangan sejumlah produk Jamkrindo. Tercatat hingga kepemimpinannya berakhir, Perum Jamkrindo mampu memiliki sekitar 16 produk unggulan. Jumlah cabang juga bertambah signifikan. Hingga semester I 2017, Perum Jamkrindo terdata sudah me- miliki 56 kantor cabang dan 16 unit kantor pelayanan. Penambahan jar- ingan operasional ini diyakini banyak pihak memperluas jangkauan potensi dan segmen pasar Perum Jamkrindo. Inovasi lain yang dilakukan Did- ing adalah memperkenalkan layanan call center 1500701. Lewat layanan ini, masyarakat dan nasabah dapat berkomunikasi dan memperoleh in- formasi lengkap mengenai produk- produk Jamkrindo. Diding S. Anwar Dirut Perum Jamkrindo 2012-2017

- 21. keuangan negara | no. 008 vol. iii 2017 21 Fokus Pada UMKM Mengembangkan Usaha mikro, kecil dan menengah (UMKM) dan Koperasi memang menjadi salah satu misi keberadaan Perum Jamkrindo. Sebagai perusahaan pelat merah, Perum Jamkrindo memang bertugas membantu keduanya terus bertum- buh menggerakkan perekonomian nasional, dengan instrumen penjami- nan kredit. “Jamkrindo kan tugasnya mengembangkan UMKM,” ujar Diding dalam sebuah sosialisasi dengan me- dia, Mei lalu. Tak heran, dari total realisasi volume penjaminan kredit sebe- sar Rp72,3 triliun, proporsi seban- yak Rp24,8 triliun atau sebesar 35 persennya dikontribusikan untuk penjaminan Kredit Usaha Rakyat (KUR). Ini menjadi bentuk komitmen Perum Jamkrindo kepada perkem- bangan bisnis UMKM dan Koperasi. Sejak 2015 lalu, Perum Jamkrindo bahkan memulai aktivitas pemer- ingkatan UMKM. Diding berpendapat langkah ini penting dilakukan agar UMKM lebih mudah untuk menda- patkan akses pembiayaan. Tercatat hingga saat ini, tak kurang 250 UMKM sudah mendapatkan peringkat dari Perum Jamkrindo. Terhitung 7 September 2017 ke- marin, masa kepemimpinan Diding di Perum Jamkrindo memang resmi berakhir. Akantetapi dengan capa- iannya sejauh ini, sejumlah orang tak ragu menyebut tangan Midas Did- ing berhasil mengubah wajah peru- sahaan nasional penjamin kredit ini menjadi jauh lebih baik. Tentu saja, bersamaan dengan itu, sejuta apre- siasi dan terimakasih sudah dituju- kan kepada figur orang tua yang di- anggap “tidak biasa” ini.

- 22. keuangan negara | no. 008 vol. iii 201722 Babak Baru Dana Insentif Daerah A turan baru yang diteken Menteri Keuangan Sri Mulyani Indrawati 4 April lalu, memulai babak baru kebijakan dana insentif daerah (DID). Beleid anyar yang diregistrasi dengan Peraturan Menteri Keuangan Nomor 50 Tahun 2017 tersebut diklaim bakal membuat penyaluran DID lebih efektif dan tepat sasaran. Namun, bukan hanya DID, aturan tersebut juga membahas perubahan semua komponen dana transfer daerah. Mulai dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) Fisik, DAK Nonfisik, Dana Otsus, Dana Tambahan Infrastruktur (DTI) hingga Dana Keistimewaan DIY, semua mekanisme penyalurannya diubah. Daerah diminta berbenah memperbaiki pengelolaan dana yang ditujukan sebagai insentif (imbalan) baik atas kinerja pemerintah daerah. Salah satunya, kinerja serapan dana daerah yang menjadi salah satu hal yang paling disorot dalam penyaluran DID dan unsur komponen transfer daerah yang lain.Tumpukan dana daerah senilai ratusan triliunan yang sempat mengendap di sejumlah perbankan membuat pemerintah pusat geram, dan memiliki alasan kuat untuk mengubah pengelolaan dana transfer daerah. ANGGARANA Setelah berjalan selama 7 tahun, pemerintah kembali mengubah kebijakan dana insentif daerah (DID). Kali ini, musababnya disinyalir bersumber dari ketidakmampuan pemerintah daerah dalam mengelola dan menyalurkan DID secara efektif dan efisien. Aturan anyar tersebut pun kemudian diklaim bakal mendorong penggunaan DID menjadi lebih baik.

- 23. keuangan negara | no. 008 vol. iii 2017 23 Tak ayal, perbaikan mekanisme penyaluran dana Transfer Daerah menjadi salah satu tujuan kehadiran PMK tersebut. Lewat perbaikan itu pula, pemerintah berharap alokasi transfer daerah nantinya bisa dioptimalkan untuk meningkatkan kualitas belanja infrastruktur dan pelayanan dasar publik. Problem Pengelolaan Fakta belum membaiknya kualitas pembangunan dan kesenjangan layanan publik di daerah memberi kesan pengelolaan keuangan daerah dianggap belum dikelola dengan baik. Di tengah alokasi dana transfer daerah-DID termasuk di dalamnya-dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang terus meningkat setiap tahun, Indeks Pembangunan Manusia (IPM) justru belum menunjukkan perubahan signifikan. Catatan kritis tersebut setidaknya disampaikan Menteri Keuangan awal Maret lalu. Dari pengamatannya di lapangan, Sri Mulyani menilai pembangunan fasilitas pelayanan publik belum mampu dinikmati masyarakat di sejumlah daerah. Padahal, menurutnya, hal tersebut merupakan fasilitas dasar yang dapat menentukan kualitas manusia dan negara. “Perbaikannya sangat sedikit. Jumlah uangnya naik luar biasa, tapi kualitas manusianya, pendidikan dan kesehatan enggak meningkat cukup besar,” ujarnya. APBN mencatat budget transfer daerah memang mengalami kenaikan signifikan dalam rentang waktu 7 tahun terakhir. Pada 2010, alokasi dana tersebut hanya berjumlah Rp344,6 triliun, sementara tahun ini sudah mencapai angka Rp704,9 triliun. Mirisnya, kondisi itu berkebalikan dengan indikator tidak efektif, tidak efisien dan tidak optimal, maka tidak akan menghasilkan apa-apa. Berarti ada sesuatu yang harus diperbaiki,” ucapnya. Boediarso memberi contoh dana transfer daerah yang cenderung tidak terpakai atau idle. Usai digelontorkan dalam jumlah besar, sebagian pemerintah daerah justru tak siap menyerap dan melaksanakannya. Dana tersebut pun akhirnya mengendap dan menumpuk di perbankan hingga ratusan triliun rupiah. Sampai Juni 2017 kemarin, Bank Indonesia (BI) mencatat dana pemerintah daerah yang mengendap di bank, mencapai jumlah Rp222,59 triliun. Karena alasan itulah kemudian pemerintah pusat berkeinginan memperbaiki pola pengalokasian dana transfer daerah. Supaya tak mengendap, pola penyaluran budget transfer daerah termasuk DID pun harus diubah.Tak ayal, pengalokasiannya, ungkap Boediarso, harus berbasis kinerja pelaksanaan yang meliputi kinerja penyerapan dan output penggunaan. “Kalau belum diserap masak kita kasih terus. Yang disalurkan tahap sebelumnya harus dihabiskan dulu, baru kita transfer lagi. Penyaluran harus berbasis kinerja pelaksanaan,” Menurut Boediarso, di tengah kondisi belanja daerah yang peruntukannya sebagian besar untuk belanja pegawai, pemerintah daerah memang harus dipaksa untuk belajar meningkatkan produktivitas dan efisiensi. Pemerintah daerah bahkan harus mengoptimalkan setiap rupiah dana yang diterima untuk kemakmuran rakyat dan kualitas layanan dasar publik. Dengan dana transfer daerah yang semakin besar, pemerintah daerah juga kian dituntut untuk mengelola keuangan secara lebih baik. kesejahteraan yang berhasil dicapai pemerintah daerah. Statisik menyebutkan IPM nasional di tahun 2015 hanya mampu berada pada level 59,55, cuma naik 3 poin dari angka IPM 2010 yang berada di level 56,53. Menteri Keuangan pun berpendapat kondisi demikian mengindikasikan adanya krisis manajemen dan kepemimpinan di pemerintahan.Terutama, manajemen tata kelola keuangan negara yang dianggapnya belum maksimal. “Ini indikator krisis manajemen dan pemerintahan,”. Ditemui pertengahan April lalu, Direktur Jenderal (Dirjen) Perimbangan Keuangan Kementerian Keuangan, Boediarso Teguh Widodo juga menyoal hal tersebut. Fakta kesenjangan layanan publik yang terjadi serta ketimpangan kesejahteraan antar daerah, dianggapnya, memberi penegasan adanya kekeliruan pengelolaan dan penggunaan dana transfer daerah yang terjadi. “Seberapa pun besarnya dana tapi kalau penggunaannya Tumpukan dana daerah senilai ratusan triliunan yang sempat mengendap di sejumlah perbankan membuat pemerintah pusat geram, dan memiliki alasan kuat untuk mengubah pengelolaan dana transfer daerah.

- 24. keuangan negara | no. 008 vol. iii 201724 Formulasi Baru Secara historis, anggaran DID memang merupakan insentif bagi daerah berprestasi. Sejak pertama kali diperkenalkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2010, DID yang ditempatkan sebagai penghargaan (reward), diberikan kepada pemerintah daerah yang mampu menunjukkan kinerja bagus bidang pendidikan. Selain pendidikan, kriteria lainnya terkait kinerja pengelolaan keuangan. Pemerintah daerah dituntut mendapatkan opini Wajar Tanpa Pengecualian (WTP) dan Wajar dari Badan Pemeriksa Keuangan (BPK), menetapkan APBD dengan tepat waktu, dan mampu meningkatkan Pendapatan Asli Daerah (PAD). Kriteria terakhir menyangkut kemampuan meningkatkan kualitas perekonomian dan kesejahteraan masyarakat. Pemerintah Daerah diminta meningkatkan pertumbuhan ekonomi, menurunkan angka kemiskinan dan angka pengangguran sebagai tolak ukur keberhasilan kinerja ekonomi dan kesejahteraan. Senyampang, kinerja pemerintah daerah juga tampak mengalami peningkatan sejak diberlakukannya DID. Setidaknya secara statistik, Boediarso, formulasi DID pun berubah. Pemerintah pusat kemudian menambah sejumlah format baru dalam aturan DID teranyar. Pertama, pemerintah pusat menyederhanakan format dengan hanya membuat dua kriteria, yakni kriteria utama dan kriteria kinerja. Indikator kriteria utama masih tak jauh berbeda dari kinerja utama dalam formulasi lama yang berisi opini BPK dan penetapan APBD tepat waktu. Sementara terkait indikator kriteria kinerja, pemerintah hanya memindahkan ketiga aspek kinerja dalam format lama ke dalam satu kriteria kinerja di format yang baru. Di situ, dijabarkan kriteria kinerja yang dimaksud melip uti kesehatan fiskal dan pengelolaan keuangan daerah, pelayanan dasar publik, serta ekonomi dan kesejahteraan. Tak ayal, sejumlah perubahan praktis juga terjadi pada mekanisme, waktu dan syarat pengalokasian DID. Dalam hal mekanisme dan waktu, pemerintah akan membedakan penyaluran Alokasi Kinerja (AK) dan Alokasi Minimum (AM). Bagi pemerintah daerah yang hanya mendapat AM, penyaluran DID dilakukan sekaligus pada semester I di bulan Februari. Sebaliknya, bagi pemerintah daerah yang menerima AK, penyalurannya dibagi dalam dua semester. Lima puluh persen dilakukan pada semester I, sem entara sisanya dibagi pada semester jumlah penerima DID semakin bertambah dari tahun ke tahun. Dari awalnya yang hanya berjumlah 12 daerah, penerima DID bertambah signifikan menjadi 317 daerah di tahun 2017. Nilai anggaran DID pun meningkat, dari nominal sebesar Rp1,38 triliun berubah menjadi Rp7,5 triliun. Namun, seiring berjalannya waktu, pemerintah pusat kemudian mendorong sejumlah perubahan ketentuan. Efektifitas pengalokasian, penyaluran, pelaporan dan penggunaan dana Transfer Daerah diklaim sebagai alasan pokok untuk memperbaiki aturan. Pemerintah Pusat berkeinginan pemerintah daerah segera memperbaiki kinerja birokrasi anggarannya. Dirjen Perimbangan Keuangan, Boediarso Teguh menyebut penyempurnaan kriteria sebagai alasan penting mengubah ketentuan DID. Boediarso pun menjelaskan revisi aturan tersebut serta merta bertujuan memperbaiki mekanisme penyaluran DID dan optimalisasi penggunaan DID. “Menyempurnakan kriteria dalam pengalokasian DID berdasarkan beberapa indikator tertentu, yakni pengelolaan keuangan daerah melalui e-budgeting, dan e-procurement, serta peningkatan pelayanan dasar publik seperti pengurangan angka gizi buruk dan kemiskinan,” ujar dia. Imbas hal tersebut, ungkap Di tengah kondisi belanja daerah yang peruntukannya sebagian besar untuk belanja pegawai, pemerintah daerah memang harus dipaksa untuk belajar meningkatkan produktivitas dan efisiensi ANGGARANA

- 25. keuangan negara | no. 008 vol. iii 2017 25 pemerintahan daerah. Semua kriteria dan model penggunaan DID yang berubah hanya sekedar cara untuk mendorong kinerja pemerintah daerah menjadi lebih baik. “Secara prinsip, reward DID ini tetap memiliki tujuan khusus, yaitu mendorong pemerintah daerah mengelola keuangan dengan lebih baik,” jelas dia. Karena itulah, sambung Prasetyo, DID dalam format baru tampak seperti insentif plus bagi pemerintah daerah. Selain memiliki tambahan persyaratan baru, DID justru memberi sejumlah keleluasaan pengelolaan bagi pemerintah daerah. Hasilnya diharapkan dapat dirasakan oleh masyarakat daerah secara lebih nyata. Sebagai daerah yang juga turut menerima DID, Bupati Lombok berikutnya. Sementara, dalam hal persyaratan, penyaluran DID semester I baru dapat dilakukan bila Kepala Daerah menyampaikan Peraturan Daerah (Perda) APBD tahun berjalan kepada Dirjen Perimbangan Keuangan. Pemerintah daerah juga diminta lebih dahulu menyampaikan rencana penggunaan DID dan laporan realisasi penyerapan tahun sebelumnya. “Penyaluran berbasis kinerja ini diterapkan pada DID,” kata Boediarso. Namun, tak hanya ketentuan yang diubah, aspek fasilitas penerima DID juga berubah. Pagu anggaran juga bakal ditambah atau diperbesar. Penggunaan DID, disebut Boediarso, bahkan tidak lagi terbatas pada fungsi pendidikan. Hal itu dimaksudkan agar tujuan peningkatan kesejahteraan masyarakat dapat segera tercapai. “Penyempurnaan ini memang ditujukan untuk meningkatkan pelayanan dasar publik dan kesejahteraan ekonomi,” tutur dia. Perubahan konsep pengalokasian dan penerima DID yang diusung pemerintah itu, ternyata cukup mendapat respon positif kalangan masyarakat sipil. Misalnya, Direktur Pusat Kajian Keuangan Negara (Pusaka Negara), Adie Prasetyo, yang memberi dukungan atas pengelolaan DID yang tidak lagi terbatas pada fungsi pendidikan. Dengan kondisi demikian, menurut Prasetyo, pemerintah daerah dapat memiliki ruang gerak yang cukup luas untuk memenuhi kebutuhan prioritas lain. “DID sekarang ini bisa digunakan untuk mendukung kegiatan yang sesuai kebutuhan dan prioritas daerah. Bisa dipergunakan untuk membangun infrastruktur daerah seperti memperbaiki sarana kantor pemerintah daerah atau membiayai kegiatan lainnya,”ucapnya. Prasetyo kemudian memberi catatan penting soal desain baru DID. Penyempurnaan kriteria penerima DID, bagi dirinya, harus diiringi dengan pemberian indikator-indikator kinerja yang jelas agar pemerintah daerah mampu memperlihatkan kinerja yang sesungguhnya.Tujuannya semata-mata, supaya budget DID lebih mudah untuk dikontrol dan dievaluasi pemerintah pusat. “Acuan indikator memang harus benar-benar terarah agar dapat dikontrol dan di-review,”. Menjadi Insentif Plus Meskipun terdapat banyak perubahan, namun konsepsi DID sebagai insentif bagi daerah berprestasi tetap tidak berubah. DID dalam format baru, tetap diyakini sebagai strategi untuk memotivasi pemerintah daerah melakukan kinerja baik dalam pengelolaan keuangan daerah, pelayanan publik, dan peningkatan kesejahteraan. Prasetyo pun menyebut hal ini sebagai bentuk tantangan baru Semua kriteria dan model penggunaan DID yang berubah hanya sekedar cara untuk mendorong kinerja pemerintah daerah menjadi lebih baik

- 26. keuangan negara | no. 008 vol. iii 201726 Barat, Fauzan Khalid juga meyakini karakter DID sebagai insentif belum berubah. Pasalnya, sejak dulu hingga sekarang, DID memang ditempatkan sebagai penghargaan bagi daerah. Pemerintah daerah, kata Fauzan, harus terlebih dahulu memenuhi sejumlah kriteria sebelum mendapatkan dana tersebut. “Ini kan hasil penilaian. Pertama, WTP. Kedua, sejauh mana APBD dimanfaatkan untuk belanja publik.Terakhir, aspek efektifitas dari pemanfaatan,” ujarnya. Oleh karena itulah, Fauzan pun mengaku tak repot-repot mengupayakan penerimaan anggaran DID. Dalam format lama ataupun baru, dia mengatakan pemerintah daerah hanya perlu bekerja sebaik mungkin memenuhi kriteria yang ditentukan. “Tidak pernah mengurus dengan rumit.Tinggal menunggu penilaian saja,”. Akhir 2016 lalu, Lombok Barat ditetapkan sebagai penerima anggaran DID 2017, dengan nilai anggaran sebesar Rp53,8 miliar. Keberhasilan itu diberikan karena pemerintah daerah Lombok Barat dinilai mampu menunjukkan kinerja yang baik dalam pengelolaan keuangan daerah dan peningkatan kesejahteraan. Hingga sejauh ini, ungkap Dirjen Boediarso Teguh, belum ada penolakan pemerintah daerah terkait format baru DID. Sebab, pada dasarnya, para Kepala Daerah mengerti dan memahami hakikat perubahan DID. Pemerintah daerah, dianggapnya hanya perlu waktu untuk belajar sepanjang masa transisi ini. “Mungkin ada persoalan-persoalan yang perlu dipelajari, akan tetapi Kepala Daerah sejauh ini secara prinsip sangat mengerti,” ujarnya. Lulusan Doktor Universitas Indonesia ini pun meyakini kepala daerah akan terbiasa mengikuti mekanisme baru DID. Sepanjang memenuhi aturan main, maka selama itu pula lah pemerintah daerah tidak akan kesulitan akses untuk mendapatkan DID. Meskipun demikian Boediarso tak bisa menjamin aturan baru DID ini tidak akan kembali berubah. Pasalnya, setiap tahun selalu ada review dari kebijakan yang sedang berjalan. Bila format baru DID ini dirasa tidak efektif menghasilkan perubahan nyata bagi pengelolaan keuangan daerah dan kesejahteraan masyarakat, tentu saja peluang revisi akan selalu ada. “Policy public kan never ending, tidak ada akhirnya. Selalu dinamis mengikuti perubahan,” tutupnya. MJ/RH/TA ANGGARANA

- 27. keuangan negara | no. 008 vol. iii 2017 27

- 28. keuangan negara | no. 008 vol. iii 201728 PrioritasMeningkatkan Kesejahteraan memastikan tidak ada lagi masyarakat Badung yang kekurangan makan, air, listrik dan rumah layak. Pemerintah kabupaten Badung, ungkapnya, sudah menyediakan program bedah rumah dengan nominal Rp55 juta setiap rumah. Kedua, pendidikan dan kesehatan. sebagai warisan etis dalam mengelola pemerintahan yang dipimpinnya. Nyoman kemudian menjelaskan lima bidang pembangunan yang menjadi skala prioritas pemerintah daerah untuk memenuhi kebutuhan riil masyarakat. Pertama, pangan, sandang, dan papan. Dirinya pun K alimat Sansekerta Chura Darma Raksaka yang berarti pemerintah wajib melindungi rakyat, menjadi prinsip utama pemerintah Badung dalam menjalani kewajibannya. Bupati Badung, I Nyoman Giri Prasta menyebut kewajiban tersebut Dengan Indeks Pembangunan Manusia (IPM) sebesar 79,80, kabar kesejahteraan masyarakat kabupaten Badung praktis bukan isapan jempol belaka. Terlebih, pemerintah daerah mengaku memiliki skala prioritas pembangunan untuk menggapai capaian kesejahteraan tersebut. I Nyoman Giri Prasta Bupati Badung SUCCESS STORYA foto:humas keuangan negara | no. 008 vol. iii 201728

- 29. keuangan negara | no. 008 vol. iii 2017 29 Pemerintah Kabupaten Badung menjamin pendidikan dan kesehatan gratis bagi seluruh masyarakat. Sarana dan prasana pendidikan digaransi diberikan kepada setiap anak didik. Lewat Kartu Badung Sehat (KBS)- program yang dikemas dari aplikasi BPJS-, masyarakat bahkan hanya tinggal datang ke instalasi kesehatan, dan tak perlu untuk mengeluarkan biaya sepeser pun.Termasuk, untuk keperluan membayar obat. “Pemerintah Badung memegang prinsip, proses lahir, hidup, dan mati warga menjadi tanggung jawab kami,” ujar dia. Ketiga, terkait jaminan tenaga kerja, pemerintah kabupaten Badung membuat standar Upah Minimum Kabupaten (UMK) dengan Upah Minimum Sektoral (UMS). Sebagian besar pemangku kepentingan (Stakeholder) didorong menyepakati upah layak bagi para buruh yang bekerja di Badung. Utamanya, yang bergerak di sektor pariwisata. Keempat, bidang adat, agama, dan budaya. Bagi pemerintah kabupaten Badung, menjaga adat merupakan keputusan rakyat Badung. Sehingga, sebisa mungkin semua urusan kebudayaan merepresentasikan karakteristik budaya Bali. Terkait agama, pemerintah Badung berupaya untuk membuat warga selalu hidup berdampingan dan saling membantu. Pemerintah bahkan selalu mengucurkan bantuan pendirian tempat ibadah bagi setiap agama di Badung. “Termasuk umat Muslim, kami bantu tempat ibadah dan sekolahnya,”. Kelima atau yang terakhir, bidang pariwisata. Bidang ini merupakan skala prioritas bagi kabupaten Badung, karena menjadi penopang utama Anggaran Pendapatan dan Belanja Daerah (APBD). Pemerintah, ungkap Nyoman, berusaha untuk terus menggenjot transparansi, pendataan dan penagihan pajak di bidang ini. Pemerintah kabupaten Badung tampak serius berusaha meningkatkan penerimaan pajak di sektor pariwisata. “Syukur, APBD kita naik sebanyak Rp1 triliun tahun ini” lanjut Nyoman. Namun demikian, optimisme Nyoman tak semata-mata hanya karena potensi sektor pariwisata. Dukungan perencanaan yang matang juga membuat target realisasi anggaran terpenuhi.Terlebih dengan hadirnya program e-planning dan e-musrenbang, semua rencana dan kebutuhan pembangunan Badung menjadi lebih tertata. Terkait e-government, Badung memang sedang mengarahkan hal ini ke tatanan Badung Smart Sosiality, frase baru yang lebih jauh daripada Badung Smart City. Nyoman mengatakan pengembangan e-government tetap diprioritaskan pada persoalan yang berkaitan dengan kesejahteraan masyarakat secara langsung. Misalnya, membuat kartu KBS mampu menyimpan semua rekam medik masyarakat. Sehingga masyarakat tidak perlu membutuhkan lagi data rujukan saat berupaya menyembuhkan penyakit yang dideritanya. “Kami harus bekerja keras dan bekerja ceras,” tutur dia. foto:humas Bupati Badung I Nyoman Giri Prasta bersama Ketua Umum PDIP Megawati Soekarnoputri foto:humas keuangan negara | no. 008 vol. iii 2017 29

- 30. keuangan negara | no. 008 vol. iii 201730 SUCCESS STORYA level 4,15 persen menunjukkan tren penurunan yang cukup signifikan.Tak jauh berbeda, tingkat pengangguran terbuka (TPT) sebesar 1,89 persen relatif lebih rendah daripada TPT tahun sebelumnya yang berkisar 1,99 persen. Namun, Nyoman pun mengingatkan sejumlah langkah yang tak boleh diabaikan dalam penyusunan anggaran. Pertama, segala sesuatu yang sudah dianggarkan harus mengedepankan kebijakan politik legalisasi, yang berarti aturannya harus jelas. Kedua, politik anggaran yang diorientasikan kepada kepentingan masyarakat. Ketiga, politik pengawasan yang berarti pelaksanaan anggaran harus sesuai dengan perencanaan. “Kalau tiga hal ini kita pegang dengan baik,maka tidak ada alasan program tidak terwujud,” Secara prosedural, sebelum menjadi Rancangan APBD (RAPBD), proses perencanaan dan penganggaran dimulai dari Musyawarah Perencanaan Pembangunan Desa (Musrenbangdes) di bulan Januari, yang kemudian Raihan WTP dan Kesejahteraan Rakyat Berkat kerja keras menyusun dan menyajikan laporan keuangan dengan standar akuntansi pemerintahan dan kepatuhan terhadap undang-undang, pemerintah kabupaten Bandung berhasil meraih kembali opini Wajar Tanpa Pengecualian (WTP) pada 2016 lalu. Itu berarti, prestasi tinggi ini untuk ketiga kalinya didapatkan Kabupaten Badung sejak tahun 2014. Namun bagi Nyoman, WTP bukan sekedar penghargaan. Opini WTP selama tiga tahun berturut-turut itu justru hadir sebagai pengingat bahwa pemerintah kabupaten Badung harus bekerja lebih baik lagi. APBD harus digunakan sebesar-besarnya untuk kemakmuran rakyat. “WTP merupakan cambuk bagi kita untuk mengalokasi anggaran semakin baik,”. Dalam APBD 2018 yang berjumlah lebih dari Rp6 triliun, dapat dilihat bahwa belanja publik jauh lebih besar daripada belanja aparatur. Persentasenya secara berurutan, berkisar antara 74 persen dan 24 persen. Hal ini sebagai bukti bahwa orientasi anggaran kabupaten Badung memang lebih diprioritaskan bagi masyarakat. “Saya yakin siapapun yang melihat itu sudah tahu berapa yang harus dinikmati oleh masyarakat,” ujar Giri Prasta asal desa Petang ini. Dengan orientasi semacam itu, hasil yang diperoleh pemerintah kabupaten Badung sungguh luar biasa. Hingga September 2016, tingkat kemiskinan Badung yang berada pada dilanjutkan ke Musyawarah Perencanaan dan Pembangunan Daerah (Musrenbangda) di bulan Maret. Setelah Musrenbangda, barulah kemudian anggaran dialokasikan pada Kebijakan Umum Anggaran-Plafon Prioritas Anggaran Sementara (KUA-PPAS). Demi mencegah potensi penyimpangan, Nyoman juga membuat akta integritas yang bila dilanggar terdapat peringatan, ancaman degradasi atau pemecatan. Bahkan, berdasar akta integritas, seluruh pegawai, mulai dari pejabat tinggi hingga Kepala Dusun, harus melakukan pekerjaan sesuai dengan tugas pokok dan fungsi (Tupoksi). “Totalnya ada 90 ribu orang lebih yang sudah tandatangani akte integritas,”. Namun, tak berhenti sampai disitu. Demi meningkatkan integritas, pemerintah kabupaten Badung juga memberi fasilitas laptop dan tunjangan bagi setiap pegawai. Menurut Nyoman, ini dilakukan semata- mata untuk meningkatkan kinerja pemerintahan Badung. MJ/AK keuangan negara | no. 008 vol. iii 201730

- 31. keuangan negara | no. 008 vol. iii 2017 31 Pemprov DKI Jakarta Berbenah LKPD S ejak dilantik menjadi Wakil Gubernur DKI Jakarta pada senin kemarin, Sandiaga Salahudin Uno kini sudah mulai ‘ngantor’ di Balaikota. Di hari pertamanya bekerja, Sandi menyampaikan keinginannya untuk memperbaiki laporan keuangan Pemprov DKI Jakarta. Sebab menurut catatan ikhtisar hasil pemeriksaan semester (IHPS) I 2017 yang dikeluarkan BPK RI, Provinsi DKI Jakarta sudah 4 (empat) tahun berturut-turut diganjar opini Wajar Dengan Pengecualian (WDP), yakni dari tahun 2013 sampai 2016. Melihat persoalan laporan keuangan tersebut, pengusaha yang sekaligus mantan Akuntan ini bertekad untuk memperbaiki laporan keuangan pemerintah daerah (LKPD) DKI Jakarta hingga mencapai opini Wajar Tanpa Pengecualian (WTP). “Saya mantan akuntan, jadi buku laporan keuangan bukan WTP, saya galau nggak bisa tidur. Kalau di dunia usaha qualified opinion ini pasti 50-50, pemegang saham bisa nerusin kerja saya sebagai CEO atau diganti,” kata Sandi pada pertemuan dan pengarahan SPKD dan camat se-DKI Jakarta di Ruang Pola Blok G Balai Kota Jakarta, Selasa (17/10). Tak mudah memang untuk meraih opini tertinggi itu, namun Sandi mengajak kepada seluruh SKPD untuk mulai bekerja keras untuk meraih opini WTP tahun depan. Sebab ia menilai bahwa capaian opini WTP ialah sebagai bentuk akuntabilitas penggunaan uang negara. “Kalau tidak bisa WTP itu ya kita enggak akuntabel. Capaian di sini enggak bisa dipertanggungjawabkan. Jadi saya pikir betul. Bukan hanya serapan tapi persiapan laporan keuangan yang akan kita hadirkan,” jelas dia. Capaian opini WTP, lanjutnya, diharapkan dapat memberikan dampak terhadap efektivitas penyerapan anggaran, seperti ketersediaan lapangan pekerjaan yang juga harus dipikirkan bersama. Sandi mengatakan, program OKE OCE tidak hanya jadi pekerjaan Kepala Dinas Koperasi dan UMKM Irwandi, tapi seluruh instansi terkait. “Lapangan kerja bisa lewat OKE OCE. Tapi harus betul-betul multisektoral. Setiap aktivitas di setiap lini bisa menghasilkan lapangan kerja yang berkualitas. Kita berharap lapangan kerja mudah di Jakarta,” imbuh dia. Sandi juga ingin peran Jakarta Smart City lebih maksimal dibanding sekarang ini. Jakarta Smart City bisa menggunakan big data analisis untuk mengetahui apa saja kekurangan yang harus ditingkatkan pemerintah saat ini. “Tugas berat Jakarta Smart City bukan hanya menerima keluhan, tapi memberikan input kebijakan. Ada yang namanya big data analisis. Jangan ujug-ujug. Setiap kebijakan yang diambil harus berbasis data di lapangan. Jakarta Smart City akan jadi entitas yang penting,” ucap Sandi.

- 32. keuangan negara | no. 008 vol. iii 201732 ANGGARAN AMBISIUS PRESIDEN JOKOWI ANGGARANA

- 33. keuangan negara | no. 008 vol. iii 2017 33 T epuk tangan ratusan orang atas pembacaan nota keuangan Presiden Joko Widodo di gedung Dewan Perwakilan Rakyat (DPR) Rabu, 16 Agustus lalu, menandai dimulainya secara resmi pengajuan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2018. Oleh sejumlah pihak, RAPBN 2018 yang diketahui meningkat menjadi Rp2.204,4 triliun itu dianggap menunjukkan optimisme pemerintahan Joko Widodo-Jusuf Kalla dalam mengelola perekonomian ke depan. Di hadapan sidang paripurna, Presiden Jokowi memang terlihat sangat optimistis dalam menyampaikan pertumbuhan ekonomi. Presiden mengatakan pertumbuhan ekonomi akan tercapai pada level 5,4 persen, nilai tukar akan berada pada level Rp13.500 per dolar, dan penerimaan pajak bakal berjumlah Rp1.609,7 triliun. ““Pertumbuhan ekonomi yang optimis tersebut akan dicapai melalui dukungan konsumsi masyarakat yang terjaga, peningkatan investasi, dan perbaikan kinerja ekspor dan impor,” ujar dia. Jokowi pun memaparkan optimisme tersebut bukan tanpa alasan. Sejauh ini, sudah ada tiga strategi yang disiapkan untuk menjaga RAPBN supaya tetap realistis. Pertama, optimalisasi pendapatan negara melalui peningkatan rasio pajak, pengelolaan sumber daya alam dan aset negara. Kedua, dengan cara penguatan kualitas belanja melalui peningkatan kualitas belanja modal yang produktif. Di samping tentu, efisiensi belanja non prioritas seperti belanja barang dan belanja subsidi. Terakhir, kebijakan keberlanjutan dan efisiensi pembiayaan yang dilakukan melalui pengendalian defisit dan rasio utang, defisit keseimbangan primer yang semakin menurun, serta pengembangan creative financing, semisal skema kerjasama pemerintah dengan badan usaha (KPBU). Menteri Keuangan, Sri Mulyani menegaskan optimisme tinggi yang diusung Presiden dalam RAPBN 2018 tetap realistis. Pasalnya, dengan perekonomian dunia yang akan tumbuh 3,6 persen dan rata- rata proyeksi pertumbuhan negara berkembang 4,8 persen, lingkungan perekonomian global tampak mulai kondusif dan terjaga resikonya. “Berdasarkan capaian pertumbuhan ekonomi Indonesia yang relatif stabil dan cenderung menguat dua tahun terakhir, target pertumbuhan 5,4 persen tersebut insya Allah akan secara maksimal diupayakan dicapai,” ucap mantan Direktur Pelaksana Bank Dunia itu. Dari sisi konsumsi, konsumsi rumah tangga diharap bakal tumbuh 5,1 persen. Dan, untuk itu, stabilitas harga barang pokok dan ketersediaan pasokan pangan juga akan dijaga. Program bantuan sosial yang komprehensif dan lebih tepat sasaran akan diperkuat seperti Program Keluarga Harapan, Beras Sejahtera, Kartu Indonesia Pintar, dan Belanja Kesehatan. Sementara itu, konsumsi pemerintah diproyeksikan juga dapat tumbuh 3,8 persen dengan fokus anggaran belanja yang makin efisien, konsisten dengan prioritas untuk menunjang pemberantasan kemiskinan, mengurangi kesenjangan dan memperbaiki produktivitas ekonomi. Selanjutnya, investasi juga akan didorong melalui keberlanjutan pembangunan infrastruktur dasar dan proyek fisik lainnya yang terfokus pada pemerataan antar wilayah. Termasuk, juga upaya kebijakan simplikasi peraturan, percepatan, dan mempermudah kegiatan usaha RAPBN 2018 yang diajukan Presiden Joko Widodo dianggap terlalu ambisius. Anggaran negara itu juga dituduh sarat dengan kepentingan politik Jokowi menjelang pemilihan presiden. [ ]