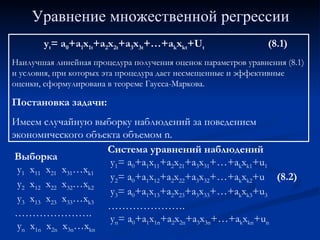

1. Уравнение множественной регрессии y t = a 0 +a 1 x 1t +a 2 x 2t +a 3 x 3t +…+a k x kt +U t (8.1) Наилучшая линейная процедура получения оценок параметров уравнения (8.1) и условия, при которых эта процедура дает несмещенные и эффективные оценки, сформулирована в теореме Гаусса-Маркова. Постановка задачи: Имеем случайную выборку наблюдений за поведением экономического объекта объемом n. Выборка y 1 x 11 x 21 x 31 …x k1 y 2 x 12 x 22 x 32 …x k2 y 3 x 13 x 23 x 33 …x k3 ………………… . y n x 1n x 2n x 3n …x kn Система уравнений наблюдений y 1 = a 0 +a 1 x 11 +a 2 x 21 +a 3 x 31 +…+a k x k1 + u 1 y 2 = a 0 +a 1 x 12 +a 2 x 22 +a 3 x 32 +…+a k x k2 +u (8.2) y 3 = a 0 +a 1 x 13 +a 2 x 23 +a 3 x 33 +…+a k x k3 +u 3 ………………… . y n = a 0 +a 1 x 1n +a 2 x 2n +a 3 x 3n +…+a k x kn +u n

2.

3.

4. Уравнение множественной регрессии Тогда наилучшей линейной процедурой оценки параметров модели (8.1) является: Теорема Гаусса-Маркова (Продолжение). При этом:

![Уравнение множественной регрессии ,[object Object],X – матрица коэффициентов при неизвестных параметрах; Y – вектор выборочных значений эндогенной переменной; U – вектор выборочных значений случайного возмущения; A - вектор неизвестных параметров модели. Найти: Ã, Cov(ÃÃ), σ u , σ ( ỹ (z))](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)