Recommended

More Related Content

What's hot

What's hot (20)

Similar to PMK terkait Covid 19_ringkasan

Similar to PMK terkait Covid 19_ringkasan (20)

Recently uploaded

Recently uploaded (20)

PMK terkait Covid 19_ringkasan

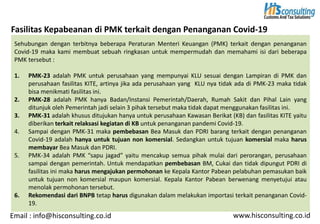

- 1. Fasilitas Kepabeanan di PMK terkait dengan Penanganan Covid-19 www.hisconsulting.co.idEmail : info@hisconsulting.co.id Sehubungan dengan terbitnya beberapa Peraturan Menteri Keuangan (PMK) terkait dengan penanganan Covid-19 maka kami membuat sebuah ringkasan untuk mempermudah dan memahami isi dari beberapa PMK tersebut : 1. PMK-23 adalah PMK untuk perusahaan yang mempunyai KLU sesuai dengan Lampiran di PMK dan perusahaan fasilitas KITE, artinya jika ada perusahaan yang KLU nya tidak ada di PMK-23 maka tidak bisa menikmati fasilitas ini. 2. PMK-28 adalah PMK hanya Badan/Instansi Pemerintah/Daerah, Rumah Sakit dan Pihal Lain yang ditunjuk oleh Pemerintah jadi selain 3 pihak tersebut maka tidak dapat menggunakan fasilitas ini. 3. PMK-31 adalah khusus ditujukan hanya untuk perusahaan Kawasan Berikat (KB) dan fasilitas KITE yaitu diberikan terkait relaksasi kegiatan di KB untuk penanganan pandemi Covid-19. 4. Sampai dengan PMK-31 maka pembebasan Bea Masuk dan PDRI barang terkait dengan penanganan Covid-19 adalah hanya untuk tujuan non komersial. Sedangkan untuk tujuan komersial maka harus membayar Bea Masuk dan PDRI. 5. PMK-34 adalah PMK “sapu jagad” yaitu mencakup semua pihak mulai dari perorangan, perusahaan sampai dengan pemerintah. Untuk mendapatkan pembebasan BM, Cukai dan tidak dipungut PDRI di fasilitas ini maka harus mengajukan permohonan ke Kepala Kantor Pabean pelabuhan pemasukan baik untuk tujuan non komersial maupun komersial. Kepala Kantor Pabean berwenang menyetujui atau menolak permohonan tersebut. 6. Rekomendasi dari BNPB tetap harus digunakan dalam melakukan importasi terkait penanganan Covid- 19.

- 2. Peraturan Subjek Objek Fasilitas Ket PMK- 23/PMK.03/2 020 ttg Insentif Pajak untuk Wajib Pajak Terdampak Wabah Virus Corona Sektor Manufaktur Tertentu (sesuai KLU di Lampiran di PMK) dan Perusahaan KITE dan KITE IKM Semua kegiatan usaha oleh Sektor Manufaktur Tertentu, Perusahan KITE dan KITE IKM PPh Pasal 21 Ditanggung Pemerintah selama 6 bulan (penghasilan bruto < 200jt Pembebasan PPh 22 Impor selama 6 bulan Pengurangan PPh 25 sebesar 40% selama 5 bulan Restitusi PPN dipercepat PPh 22 Impor : mengajukan SKP melalui DJB online PPh Pasal 25: Pemberitahuan pengurangan angsuran PPh 25 secara tertulis ke Kepala KPP PPh Pasal 21 dan Restitusi PPN: detail sesuai PMK PMK- 28/PMK.03/2 020 ttg Pemberian Fasilitas Pajak Terhadap Barang dan Jasa Yang Diperlukan Dalam Rangka Penanganan Pandemi Virus Corona (Covid- 19) Pihak Tertertu yang ditunjuk oleh Pemerintah : Badan/Instansi Pemerintah (baik pusat/daerah) Rumah Sakit dan Pihak Lain yang ditunjuk oleh Pemerintah atau rumah sakit. Barang : Obat-obatan; Vaksin; Peralatan laboratorium; Peralatan pendeteksi; Peralatan pelindung diri; Peralatan untuk perawatan pasien; dan/atau Peralatan pendukung lainnya . Jasa: konstruksi; konsultasi, teknik, dan manajemen; persewaan; dan/atau pendukung lainnya PPN ditanggung pemerintah atas: 1. Atas impor barang objek PMK 2. Atas penyerahan barang (objek PMK) oleh PKP ke Pihak Tertentu 3. Atas pemanfaatan Jasa dari luar negeri 4. Atas barang untuk pemanfaatan Jasa dari luar negeri Pembebasan PPh 22 impor oleh DJBC tanpa SKB PPN: Pembuatan Faktur Pajak , SSP dan Laporan Realisasi Pajak Ditanggung Pemerintah harus sesuai aturan di PMK-28/2020 PPh 22 Impor: Laporan Realisasi Pembebasan PPh Pasal 22 Impor sesuai PMK-28/2020 PMK terkait Fasilitas Kepabeanan untuk Penanganan Covid-19 Email : info@hisconsulting.co.id www.hisconsulting.co.id

- 3. Peraturan Subjek Objek Fasilitas Ket PMK-31/PMK.04/ 2020 ttg Insentif Tambahan Untuk Perusahaan Penerima Fasilias Kawasan Berikat dan/atau KITE untuk penanganan dampak penyakit Virus Corona (Covid- 19) PMK ini mengatur relaksasi untuk ke Kasawan Berikat Perusahaan Fasilitas KITE Pembebasan KITE IKM Disinfektan Masker Alat pelindung diri Alat pengukur suhu tubuh; dan/atau Barang lain untuk keperluan penanganan penyakit virus corona (COVID- 19). Untuk KB: Barang asal impor: Diberikan penangguhan BM dan tidak dipungut PDRI Barang asal lokal: Tidak dipungut PPN atau tidak dipungut PPN dan PPnBM Untuk KITE : Barang asal TLDDP: Tidak dipungut PPN atau PPN dan PPnBM (hanya untuk produksi yang 100% diekspor Penyerahan hasil produksi ke KB : Mendapat penangguhan BM dan tidak dipungut PPN atau PPN dan PPn BM. Perizinan: - Izin produksi melalui KPPBC yang mengawasi - Melalui INSW untuk Lastas dari BNPB Penjualan lokal dari KB: Penyelesaian BM dan PDRI sesuai ketentuan KB Penjualan lokal dari KITE: - Dibatasi maks 50% dari realisasi nilai ekspor tahun sebelumnya. - Membayar BM dengan nilai pabean, klasifikasi dan tarif saat diimpor (dlm hal pembebanan tarif BM bahan impor lebih tinggi dari hasil produksi maka menggunakan tarif BM hasil produksi. PMK terkait Fasilitas Kepabeanan untuk Penanganan Covid-19 www.hisconsulting.co.idEmail : info@hisconsulting.co.id

- 4. Peraturan Subjek Objek Fasilitas Ket PMK-34/PMK.04/ 2020 ttg Pemberian Fasilitas Kepabeanan Dan/Atau Cukai Serta Perpajakan Atas Impor Barang Untuk Keperluan Penanganan Pandemi Corona Virus Disease 2019 (COVID-19) Pemerintah Pusat dan Daerah Orang perseorangan Badan Hukum, atau Non Badan Hukum KB dan KITE 73 Jenis barang terkait penanganan Covid-19 (di Lampiran huruf A) Pembebasan BM dan/atau Cukai, tdk dipungut PPN, PPN+PPnBM Pembebasan BM dan PDRI: Pengajuan SKMK ke Kepala KPPBC/KPU Pelabuhan Pemasukan Izin Lartas: Melalui INSW untuk lartas dari BNPB PMK terkait Fasilitas Kepabeanan untuk Penanganan Covid-19 www.hisconsulting.co.idEmail : info@hisconsulting.co.id