Recommended

More Related Content

What's hot

What's hot (19)

Similar to KUALITAS KREDIT

Similar to KUALITAS KREDIT (20)

Recently uploaded

Recently uploaded (16)

KUALITAS KREDIT

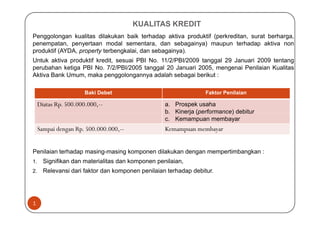

- 1. KUALITAS KREDIT Penggolongan kualitas dilakukan baik terhadap aktiva produktif (perkreditan, surat berharga, penempatan, penyertaan modal sementara, dan sebagainya) maupun terhadap aktiva non produktif (AYDA, property terbengkalai, dan sebagainya). Untuk aktiva produktif kredit, sesuai PBI No. 11/2/PBI/2009 tanggal 29 Januari 2009 tentang perubahan ketiga PBI No. 7/2/PBI/2005 tanggal 20 Januari 2005, mengenai Penilaian Kualitas Aktiva Bank Umum, maka penggolongannya adalah sebagai berikut : Baki Debet Faktor Penilaian Diatas Rp. 500.000.000,-- a. Prospek usaha b. Kinerja (performance) debitur 1 Penilaian terhadap masing-masing komponen dilakukan dengan mempertimbangkan : 1. Signifikan dan materialitas dan komponen penilaian, 2. Relevansi dari faktor dan komponen penilaian terhadap debitur. b. Kinerja (performance) debitur c. Kemampuan membayar Sampai dengan Rp. 500.000.000,-- Kemampuan membayar

- 2. KUALITAS KREDIT Di samping memperhitungkan komponen faktor penilaian, penggolongan kualitas kredit juga harus memperhatikan hal-hal sebagai berikut : 1. Beberapa fasilitas pada Bank yang digunakan untuk membiayai 1 (satu) debitur ditetapkan memiliki kualitas yang sama. 2. Debitur Bank yang juga memperoleh fasilitas kredit di bank lain harus ditetapkan penggolongan kualitas yang sama. Jika terdapat penggolongan kualitas kredit yang berbeda, harus mengikuti 2 kualitas kredit yang paling rendah. 3. Beberapa fasilitas kredit pada Bank yang digunakan untuk membiayai 1 (satu) proyek yang sama ditetapkan penggolongan kualitas yang sama. 4. Suatu proyek debitur yang dibiayai Bank dan bank lain harus ditetapkan penggolongan kualitas yang sama. Jika terdapat perbedaan penggolongan kualitas kredit, maka harus mengikuti kualitas kredit yang paling rendah. 5. Penggolongan kualitas sebagaimana dimaksud pada butir 2 dan 4 di atas wajib dilakukan sekurang-kurangnya setiap 3 (tiga) bulan, yaitu untuk posisi akhir bulan Maret, Juni, September dan Desember.

- 3. KUALITAS KREDIT 6. Ketentuan sebagaimana dimaksud pada butir 2 dan butir 4 di atas tidak berlaku untuk fasilitas kredit yang diberikan sampai dengan jumlah Rp. 500 juta kepada setiap debitur atau proyek yang sama. 7. Bagian kredit yang dijamin dengan agunan tunai digolongkan memiliki kualitas lancar : a. Giro, Tabungan, Deposito, setoran jaminan, b. SBI atau SUN, c. Jaminan Pemerintah Indonesia sesuai dengan peraturan perundang-undangan yang berlaku. 8. Agunan tunai yang dapat diterima sebagaimana dimaksud dalam butir 7.a di atas adalah yang 3 8. Agunan tunai yang dapat diterima sebagaimana dimaksud dalam butir 7.a di atas adalah yang ditempatkan di Bank. Agunan tunai tersebut di atas wajib memenuhi persyaratan : a. Diblokir dan dilengkapi Surat Kuasa Pencairan untuk keuntungan Bank, termasuk pencairan sebagian untuk membayar tunggakan pokok dan bunga. b. Jangka waktu pemblokiran sekurang-kurangnya sama dengan jangka waktu kredit. c. Bilyet deposito dan buku tabungannya dikuasai oleh Bank.

- 4. CADANGAN PENURUNAN NILAI (CPN) Pembentukan Cadangan Penurunan Nilai (CPN) dilaksanakan sesuai ketentuan Bank Indonesia yang berlaku, yaitu sebesar prosentase tertentu berdasarkan kualitas kredit. Pembentukan CPN dilaksanakan dengan ketentuan sebagai berikut : A. Cadangan Umum Cadangan umum CPN yang wajib dibentuk minimal sebesar 1% dari portofolio kredit yang memiliki kualitas lancar. Pembentukan cadangan umum ini tidak berlaku bagi kredit yang dijamin dengan agunan tunai. B. Cadangan Khusus Cadangan khusus CPN dibentuk sebesar : 4 Cadangan khusus CPN dibentuk sebesar : 1. 5% dari total kredit yang digolongkan kualitas Dalam Perhatian Khusus setelah dikurangi nilai taksasi agunan. 2. 15% dari total kredit yang digolongkan kualitas Kurang Lancar setelah dikurangi nilai taksasi agunan. 3. 50% dari total kredit yang digolongkan kualitas Diragukan setelah dikurangi nilai taksasi agunan. 4. 100% dari total kredit yang digolongkan kualitas Macet setelah dikurangi nilai taksasi agunan.

- 5. CADANGAN PENURUNAN NILAI (CPN) Agunan yang dapat diperhitungkan sebagai faktor pengurang dalam CPN adalah sesuai dengan ketentuan penerimaan agunan, serta : 1. Telah dilengkapi dengan dokumen hukum (bukti kepemilikan) yang sah, 2. Telah diikat sesuai ketentuan dan perundang-undangan yang berlaku, 3. Telah ditutup asuransi yang dilengkapi dengan klausula Banker’s Clause. Nilai agunan yang yang diperhitungkan sebagai faktor pengurang CPN di atas adalah sebagai berikut : (Pasal 48 PBI No. 11/2/PBI/2009 tanggal 29 Januari 2009) 1. Surat Berharga dan Saham yang aktif diperdagangkan di bursa efek di Indonesia atau memiliki peringkat investasi, paling tinggi sebesar 50% dari nilai yang tercatat di bursa efek pada akhir bulan, 5 bulan, 2. Tanah dan bangunan yang dipergunakan untuk tempat tinggal, paling tinggi, sebesar : a. 70% dari penilaian apabila : 1) Plafond kredit lebih dari Rp. 5 miliar dan penilaian dilakukan oleh appraisal independen dilakukan dalam 18 bulan terakhir, atau 2) Plafond kredit kurang dari atau sama dengan Rp. 5 miliar dan penilaian oleh appraisal internal Bank dilakukan dalam 12 bulan terakhir, atau penilaian dilakukan oleh appraisal independen dilakukan dalam 18 bulan terakhir.

- 6. CADANGAN PENURUNAN NILAI b. 50% dari penilaian apabila : Untuk plafond kredit lebih dari Rp. 5 miliar dan penilaian dilakukan oleh appraisal independen telah melampaui 18 bulan tetapi belum melampaui 24 bulan terakhir, atau Untuk plafond kredit kurang dari atau sama dengan Rp. 5 miliar dan penilaian dilakukan oleh appraisal internal Bank telah melampaui 12 bulan tetapi belum melampaui 18 bulan terakhir, atau penilaian dilakukan oleh appraisal independen telah melampaui 18 bulan tetapi belum melampaui 24 bulan terakhir. c. 30% dari penilaian apabila : Untuk plafond kredit lebih dari Rp. 5 miliar dan penilaian dilakukan oleh appraisal independen telah melampaui 24 bulan namun belum melampaui 30 bulan terakhir, atau 6 Untuk plafond kredit kurang dari atau sama dengan Rp. 5 miliar dan penilaian dilakukan oleh appraisal internal Bank telah melampaui 18 bulan namun belum melampaui 24 bulan terakhir atau penilaian dilakukan oleh appraisal independen telah melampaui 24 bulan namun belum melampaui 30 bulan terakhir. d. 0% dari penilaian apabila : Untuk plafond kredit lebih dari Rp. 5 miliar dan penilaian dilakukan oleh appraisal independen telah melampaui 30 bulan terakhir, atau Untuk plafond kredit kurang dari atau sama dengan Rp. 5 miliar dan penilaian dilakukan oleh appraisal internal Bank telah melampaui 24 bulan terakhir atau penilaian yang dilakukan oleh appraisal independen telah melampai 30 bulan terakhir.

- 7. CADANGAN PENURUNAN NILAI 3. Tanah dan/atau bangunan bukan untuk tempat tinggal, mesin yang dianggap sebagai satu kesatuan dengan tanah, resi gudang dan persediaan, paling tinggi sebesar : a. 70% dari penilaian yang dilakukan apabila penilaian yang dilakukan dalam 12 bulan terakhir, b. 50% dari penilaian apabila penilaian yang dilakukan telah melampaui 12 bulan tetapi belum melampaui 18 bulan terakhir, c. 30% dari penilaian apabila penilaian dilakukan telah melampaui 18 bulan tetapi belum melampaui 24 bulan terakhir, atau d. 0% dari penilaian apabila penilaian yang dilakukan telah melampaui 24 bulan terakhir. Bank akan menggunakan nilai yang terendah dalam hal terdapat beberapa penilaian terhadap satu jaminan untuk posisi yang sama baik dilakukan oleh appraisal independen maupun oleh 7 satu jaminan untuk posisi yang sama baik dilakukan oleh appraisal independen maupun oleh appraisal internal Bank. Hal-hal yang perlu diperhatikan Dalam pembentukan CPN (Cadangan Penurunan Nilai), hal-hal yang perlu mendapat perhatian adalah sebagai berikut : a. CPN dibentuk setiap bulan (selambat-lambatnya pada akhir bulan) berdasarkan posisi baki debet dan penggolongan kualitas kredit akhir bulan sebelumnya. b. Setiap pembentukan CPN, Bagian Akunting harus memastikan bahwa debitur yang memerlukan cadangan khusus telah dilengkapi dengan hasil taksasi dan atau retaksasi agunan yang selambat-lambatnya dilakukan 12 (dua belas) bulan sebelumnya. c. Dalam hal terdapat debitur penggolongan kualitasnya mengalami perbaikan, maka cadangan khusus yang telah dibentuk sebelumnya (jika ada) harus dikoreksi kembali.

- 8. OVERDRAFT (OD) Pada prinsipnya, overdraft atau pelampauan pembayaran cek dan/atau bilyet giro tidak diperkenankan. Jika keadaan ini harus terjadi karena suatu hal dan pertimbangan-pertimbangan tertentu, maka pemberian fasilitas overdraft diatur sebagai berikut : 1. Pemberian overdraft kepada nasabah harus diketahui dan disetujui oleh Komite Kredit dan sesuai dengan Batas Wewenang Memutus Kredit. 2. Dalam memberikan persetujuan overdraft, Komite Kredit mempertimbangkan kemampuan dan integritas nasabah untuk dapat melunasi jumlah overdraft yang terjadi dari waktu ke waktu berdasarkan rekomendasi dari Account Manager. 3. Overdraft yang disebabkan oleh kondisi keuangan debitur yang memburuk/kurang baik, tidak dapat diberikan fasilitas overdraft. 8 4. Overdraft diberikan maksimum selama 14 (empat belas) hari kerja, terhitung sejak tanggal pemberian fasilitas. 5. Sanksi : Jika peraturan di atas dilanggar, maka : a. Kerugian yang timbul karena pelanggaran ini harus ditanggung Pimpinan Cabang dan jajaran Account Manager yang merekomendasikannya, b. Pimpinan Cabang beserta jajaran Account Manager yang merekomendasikannya akan dikenakan sanksi berupa Teguran Lisan, Surat Peringatan I, II dan III, c. Dilepas jabatannya sebagai Pimpinan Cabang yang selanjutnya tidak dapat menduduki jabatan sebagai pejabat eksekutif yang memiliki kewenangan.

- 9. 9

- 10. MANAJEMEN RISIKO A. Risiko Kredit (Customer Default Risk) Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajibannya kepada Bank (PBI No. 11/25/PBI/2009 tanggal 1 Juli 2009). Pengelolaan risiko : a. Proses pemberian kredit harus mempertimbangkan seluruh aspek penilaian calon debitur dengan cermat, b. Monitoring terhadap penggunaan dana serta usaha debitur harus dilakukan secara rutin, c. Limit risiko kredit berdasarkan ratio NPL (Non Performing Loan) yang ditetapkan oleh SKMR per triwulan harus dilaksanakan secara konsisten. Dalam hal tingkat NPL telah mencapai limit risiko, maka harus dilakukan langkah-langkah darurat untuk memitigasi risiko 10 mencapai limit risiko, maka harus dilakukan langkah-langkah darurat untuk memitigasi risiko tersebut. B. Risiko Konsentrasi (Concentration Risk) Risiko kerugian yang disebabkan ketergantungan yang berlebihan terhadap satu debitur, grup debitur, industri tertentu, sektor ekonomi atau jenis pembiayaan bidang usaha tertentu. Pengelolaan risiko: a. Setiap pemberian kredit mempertimbangkan jumlah konsentrasi portofolio (baik sebelum kredit diberikan dan setelah kredit berjalan) terhadap grup atau kelompok debitur maupun jenis industri (usaha) atau sektor ekonomi tertentu. b. Untuk debitur kategori pihak terkait dan pihak tidak terkait harus memperhitungkan Batas Maksimum Pemberian Kredit (BMPK) sesuai ketentuan Bank Indonesia yang berlaku.

- 11. MANAJEMEN RISIKO C. Risiko Agunan (Collateral Risk) Risiko agunan adalah risiko kerugian yang disebabkan hilangnya nilai agunan, baik secara total atau sebagian. Pengelolaan risiko : 1. Setiap agunan yang terkait pinjaman debitur harus dilakukan taksasi dengan seksama sesuai ketentuan yang berlaku. 2. Penerimaan barang agunan harus memperhatikan kelayakan barang tersebut untuk menjadi agunan kredit. 3. Hasil taksasi agunan harus dilakukan penilaian ulang secara periodik sekurang-kurangnya 1 (satu) tahun sekali, pada saat perpanjangan kredit atau sesuai dengan persyaratan kredit. 11 D. Risiko Hukum (Legal Risk) Risiko Hukum adalah risiko akibat tuntutan hukum dan/atau kelemahan aspek yuridis. Pengelolaan risiko : 1. Setiap perjanjian antara Bank dengan debitur dalam pemberian kredit harus dilakukan dengan seksama sesuai materi perikatan. 2. Sekurang-kurangnya 1 (satu) tahun sekali Bagian Legal mereview seluruh perjanjian kredit, terutama untuk debitur-debitur yang materi perikatannya cukup kompleks.

- 12. MANAJEMEN RISIKO E. Risiko Operasional (Operational Risk) Risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional Bank. Pengelolaan risiko : 12 Pengelolaan risiko : 1. Setiap proses transaksi yang terkait aktivitas fungsional perkreditan harus dilaksanakan dengan cermat dan seksama sesuai prosedur yang berlaku. 2. Temuan-temuan SKAI dan Bank Indonesia di bidang perkreditan harus ditindaklanjuti sesuai dengan masalah yang ditemukan.

- 13. BATAS MAKSIMUM PEMBERIAN KREDIT (BMPK) A. Pengertian 1. Batas Maksimum Pemberian Kredit atau BMPK adalah prosentase maksimum penyediaan dana yang diperkenankan terhadap modal Bank. Modal Bank yang diperhitungkan adalah Modal inti dan Modal pelengkap. 2. Yang dimaksud dengan penyediaan dana utamanya adalah : Pemberian kredit, Pembelian surat berharga, Penempatan pada bank lain, Surat berharga yang dibeli dengan janji untuk dijual kembali, Tagihan akseptasi, 13 Tagihan akseptasi, Transaksi rekening administratif, Penyertaan modal, Penyertaan modal sementara. 3. Pihak terkait adalah perseorangan atau perusahaan/badan yang mempunyai hubungan pengendalian dengan Bank, baik secara langsung maupun tidak langsung, melalui hubungan kepemilikan, kepengurusan, dan/atau keuangan. B. Kebijakan Kebijakan BMPK Bank adalah berpedoman kepada Peraturan Bank Indonesia yang berlaku, yaitu : PBI No. 7/3/PBI/2005 dan perubahannya PBI No. 8/13/PBI/2006 tentang Batas Maksimum Pemberian Kredit Bank Umum.

- 14. BATAS MAKSDIMUM PEMBERIAN KREDIT (BMPK) C. Penyediaan dana kepada pihak terkait Yang harus diperhatikan dalam penyediaan dana kepada pihak terkait adalah : 1. Harus menerapkan prinsip kehati-hatian dan manajemen risiko yang lebih daripada penyediaan dana secara umum. 2. Seluruh portofolio penyediaan dana kepada pihak terkait dengan Bank paling tinggi sebesar 10% dari modal Bank. Penyediaan dana kepada pihak terkait ini dimungkinkan untuk bisa melampaui BMPK, asal ada jaminan tunai (cash collateral) misalnya berupa deposito pada Bank. 3. Penyediaan dana kepada pihak terkait harus mendapat persetujuan Dewan Komisaris Bank tanpa batasan jumlah plafond. 4. Dilarang memberikan penyediaan dana kepada pihak terkait yang bertentangan dengan 14 4. Dilarang memberikan penyediaan dana kepada pihak terkait yang bertentangan dengan prosedur atau menyimpang dari prosedur Bank. 5. Apabila kualitas penyediaan dana kepada pihak terkait menurun menjadi kurang lancar, diragukan atau macet, harus mengambil langkah-langkah penyelesaian untuk memperbaiki, antara lain : Pelunasan kredit selambat-lambatnya 60 (enam puluh) hari kalender sejak menurunnya kualitas penyediaan dana, dan/atau Melakukan restrukturisasi kredit sejak turunnya kualitas penyediaan dana. 6. Penyediaan dana kepada peminjam yang bukan merupakan pihak terkait yang disalurkan dan/atau digunakan untuk keuntungan pihak terkait digolongkan sebagai penyediaan dana kepada pihak terkait. 7. Peminjam yang bukan merupakan pihak terkait yang menerima penyediaan dana sebagaimana butir 6 di atas, digolongkan sebagai pihak terkait.

- 15. BATAS MAKSIMUM PEMBERIAN KREDIT (BMPK) D. Penyediaan dana kepada pihak tidak terkait 1. Penyediaan dana kepada 1 (satu) peminjam yang bukan merupakan pihak terkait paling tinggi sebesar 20% dari modal Bank. 2. Penyediaan dana kepada 1 (satu) kelompok peminjam yang bukan merupakan pihak terkait paling tinggi sebesar 25% dari modal Bank. Digolongkan sebagai suatu kelompok peminjam apabila peminjam mempunyai hubungan pengendalian dengan peminjam lain baik melalui hubungan kepemilikan, kepengurusan dan/atau keuangan. 3. Pemberian kredit kepada Pejabat Eksekutif Bank dikecualikan sebagai pemberian kredit kepada pihak terkait sepanjang diberikan dalam rangka kesejahteraan SDM Bank yang didasarkan kepada kebijakan tunjangan dan fasilitas jabatan serta diberikan secara wajar. 15 E. Perhitungan BMPK 1. BMPK untuk kredit dihitung berdasarkan baki debet. 2. Baki debet untuk pengambilalihan dalam rangka anjak piutang atau pembelian kredit dihitung berdasarkan harga beli. 3. BMPK untuk pembelian surat berharga dihitung berdasarkan harga beli. 4. BMPK untuk tagihan akseptasi dihitung sebesar nilai wesel yang diaksep. 5. BMPK untuk transaksi Rekening Administratif (antara lain Bank Garansi) dihitung sebesar nilai yang telah diterbitkan (outstanding). 6. Penyediaan dana berupa penyertaan modal ditetapkan sebagai penyediaan dana kepada perusahaan tempat Bank melakukan penyertaan modal (investee), BMPK dihitung berdasarkan harga perolehan.

- 16. BATAS MAKSIMUM PEMBERIAN KREDIT (BMPK) F. Pengecualian perhitungan BMPK 1. Pembelian surat berharga yang diterbitkan oleh Pemerintah Indonesia dan/atau Bank Indonesia dikecualikan dari ketentuan BMPK. 2. Penempatan sepanjang penempatan tersebut termasuk dalam cakupan yang dijamin dan memenuhi syarat program penjaminan pemerintah serta Bank tempat penempatan memenuhi persyaratan program penjaminan pemerintah, dikecualikan dari ketentuan BMPK. 3. Dalam hal penempatan tidak merupakan cakupan program penjaminan pemerintah, tetapi penempatan kepada bank lain melalui Pasar Uang Antar Bank (PUAB) dengan tujuan manajemen likuiditas dengan jangka waktu sampai dengan 14 (empat belas) hari, dikecualikan dari BMPK. 4. Penyediaan dana kepada perusahaan/badan dimana Komisaris, Direksi dan/atau Pejabat 16 Eksekutifnya merupakan : Komisaris pada Bank, dan/atau Keluarga Komisaris Bank. Dikecualikan dari perhitungan BMPK kepada pihak terkait, sepanjang : Komisaris independen pada Bank, Tidak terlibat secara langsung dalam pengambilan keputusan untuk penyediaan dana tersebut, Tidak terdapat hubungan pengendalian (kepemilikan, kepengurusan, keuangan). 5. Bagian dari plafond kredit yang dijamin dengan agunan tunai (cash collateral).

- 17. BATAS MAKSIMUM PEMBERIAN KREDIT (BMPK) G. Pelampauan BMPK Pelampauan BMPK adalah selisih lebih antara prosentase BMPK yang diperkenankan dengan prosentase penyediaan dana terhadap modal Bank pada saat tanggal laporan. Pelampauan BMPK bisa saja terjadi yang disebabkan antara lain : 1. Penurunan modal Bank, 2. Perubahan nilai tukar, 3. Perubahan nilai wajar, 4. Perubahan ketentuan. Bank mempunyai kebijakan tidak memperkenankan terjadinya pelampauan BMPK kecuali jika terdapat peraturan pemerintah/Bank Indonesia yang menyebabkan pelampauan 17 jika terdapat peraturan pemerintah/Bank Indonesia yang menyebabkan pelampauan BMPK. H. Pelanggaran BMPK Pelanggaran BMPK adalah selisih lebih antara prosentase BMPK yang diperkenankan dengan prosentase penyediaan dana terhadap modal Bank pada saat pemberian penyediaan dana. Bank melarang terjadinya pelanggaran BMPK tersebut.