Recommended

Recommended

More Related Content

Similar to 3 - CHUONG 2 .pdf

Similar to 3 - CHUONG 2 .pdf (20)

Recently uploaded

Recently uploaded (20)

3 - CHUONG 2 .pdf

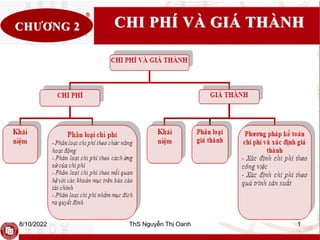

- 1. CHI PHÍ VÀ GIÁ THÀNH CHƯƠNG 2 8/10/2022 ThS Nguyễn Thị Oanh 1

- 2. CHƯƠNG 1 1.1. Chi phí 1.1.1. Khái niệm - Là biểu hiện bằng tiền những hao phí lao động sống và lao động vật hóa cho sản xuất kinh doanh trong một kỳ kinh doanh nhất định - Là những phí tổn về nguồn lực kinh tế, tài sản cụ thể sử dụng trong hoạt động sản xuất kinh doanh. → chi phí là phí tổn tài nguyên, vật chất, lao động và phải phát sinh gắn liền với mục đích sản xuất kinh doanh 8/10/2022 ThS Nguyễn Thị Oanh 2

- 3. CHƯƠNG 1 1.1. Chi phí 1.1.1. Khái niệm Kế toán quản trị Kế toán tài chính Chi phí 8/10/2022 ThS Nguyễn Thị Oanh 3

- 4. CHƯƠNG 1 1.1. Chi phí 1.1.2. Phân loại - Phân loại chi phí theo chức năng hoạt động - Phân loại chi phí theo cách ứng xử của chi phí - Phân loại chi phí theo mối quan hệ với các khoản mục trên báo cáo tài chính - Phân loại chi phí nhằm mục đích ra quyết định 8/10/2022 ThS Nguyễn Thị Oanh 4

- 5. CHƯƠNG 1 1.1- 1.1.2. Phân loại 1.1.2.1. Theo chức năng hoạt động Chi phí Chi phí sản xuất Chi phí ngoài sản xuất 8/10/2022 ThS Nguyễn Thị Oanh 5

- 6. 1.1.2.1- a. Chi phí sản xuất CHI PHÍ NHÂN CÔNG Gián tiếp Trực tiếp CHI PHÍ NHÂN CÔNG TRỰC TIẾP CHI PHÍ CHUYỂN ĐỔI CHI PHÍ NGUYÊN VẬT LIỆU Chi phí khác Trực tiếp Gián tiếp CHI PHÍ NVL TRỰC TIẾP CHI PHÍ SẢN XUẤT CHUNG CHI PHÍ BAN ĐẦU 8/10/2022 ThS Nguyễn Thị Oanh 6 1 2 3 2 vải dầu chạy máy sx vải TK 621 TK 627

- 7. 1.1.2.1- a. Chi phí sản xuất CHI PHÍ SẢN XUẤT Chi phí Nguyên vật liệu trực tiếp Chi phí nhân công trực tiếp Chi phí sản xuất chung 8/10/2022 ThS Nguyễn Thị Oanh 7 Khi nói đến giá vốn: nói đến chi phí sản xuất thể hiện trên 1 sp hoàn chỉnh Giá vốn hàng bán = số lượng bán ra trong kì x giá thành sản xuất

- 8. 1.1.2.1- a. Chi phí sản xuất Chi phí nguyên vật liệu trực tiếp (direct material costs ) Là biểu hiện bằng tiền những NVL chủ yếu tạo thành thực thể của SP và những loại NVL có tác dụng phụ, nó kết hợp với những NVL chính để sản xuất ra SP hoặc làm làm tăng chất lượng SP, hoặc tạo ra màu sắc, mùi vị của SP, hoặc làm rút ngắn chu kỳ sản xuất của SP Chi phí NVL trực tiếp – TK 621 8/10/2022 ThS Nguyễn Thị Oanh 8 Chia thành chính và phụ: phân theo tỉ giá của 1 sp -

- 9. 1.1.2.1- a. Chi phí sản xuất Chi phí nhân công trực tiếp (direct labour costs) Là những người trực tiếp sản xuất ra SP-DV. Lao động của họ gắn liền với việc SX ra SP, sức lao động của họ được hao phí trực tiếp cho SP do họ SX ra. CPNC trực tiếp chính là tiền lương chính, lương phụ, các khoản trích theo lương (BHYT, BHXH, BHTN, KPCĐ) và các khoản phải trả khác cho công nhân trực tiếp SX. Chi phí nhân công trực tiếp -TK 622 8/10/2022 ThS Nguyễn Thị Oanh 9

- 10. 1.1.2.1- a. Chi phí sản xuất Chi phí sản xuất chung (factory overhead costs) -Bao gồm rất nhiều loại chi phí mà không có liên quan trực tiếp đến một sản phẩm hay một loại sản phẩm, một công việc cụ thể nào. -Là những khoản chi phí liên quan đến việc quản lý sản xuất và phục vụ sản xuất tại phân xưởng Chi phí sản xuất chung-TK 627 8/10/2022 ThS Nguyễn Thị Oanh 10

- 11. 1.1.2.1- a. Chi phí sản xuất CHI PHÍ NHÂN CÔNG Gián tiếp Trực tiếp CHI PHÍ NHÂN CÔNG TRỰC TIẾP CHI PHÍ CHUYỂN ĐỔI CHI PHÍ NGUYÊN VẬT LIỆU Chi phí khác Trực tiếp Gián tiếp CHI PHÍ NVL TRỰC TIẾP CHI PHÍ SẢN XUẤT CHUNG CHI PHÍ BAN ĐẦU 8/10/2022 ThS Nguyễn Thị Oanh 11

- 12. 1.1.2.1- b. Chi phí ngoài sản xuất Chi phí ngoài sản xuất Chi phí bán hàng (TK 641) Chi phí quản lý doanh nghiệp (Tk 642) 8/10/2022 ThS Nguyễn Thị Oanh 12

- 13. 1.1.2.1- b. Chi phí ngoài sản xuất Chi phí bán hàng (selling expense ) Là những chi phí phát sinh cần thiết để đảm bảo cho việc thực hiện các đơn đặt hàng, giao thành phẩm cho khách hàng. - Chi phí nhân viên - Chi phí vật liệu, bao bì - Chí phí dụng cụ, đồ dùng - Chi phí khấu hao TSCĐ - Chi phí bào hành - Chi phí dịch vụ mua ngoài - Chi phí bằng tiền khác Chi phí bán hàng – TK 641 8/10/2022 ThS Nguyễn Thị Oanh 13

- 14. 1.1.2.1- b. Chi phí ngoài sản xuất Chi phí quản lý doanh nghiệp (general and administratiev expense ) Bao gồm tất cả các chi phí liên quan đến công việc hành chánh, quản trị ở phạm vi toàn DNvà những chi phí mà không thể ghi nhận vào những khoản mục chi phí nói trên. - Chi phí nhân viên quản lý - Chi phí vật liệu quản lý và đồ dùng văn phòng - Chí phí khấu hao TSCĐ - Thuế, phí và lệ phí - Chi phí dự phòng - Chi phí dịch vụ mua ngoài - Chi phí bằng tiền khác Chi phí bán hàng – TK 641 8/10/2022 ThS Nguyễn Thị Oanh 14

- 15. 1.1.2.1- VÍ DỤ 8/10/2022 ThS Nguyễn Thị Oanh 15

- 16. 1.1.2.1- Cách trình bày báo cáo kết quả hoạt động kinh doanh 8/10/2022 ThS Nguyễn Thị Oanh 16

- 17. 1.1.2.1- BÀI TẬP VẬN DỤNG 1 8/10/2022 ThS Nguyễn Thị Oanh 17

- 18. 1.1.2.1- BÀI TẬP VẬN DỤNG 2 Yêu cầu: 1. Xác định tổng chi phí sản xuất trong tháng 8/200X của doanh nghiệp. 2. Cho biết chi phí sản xuất sản phẩm, chi phí ban đầu chi phí chuyển đổi và chi phí ngoài sản xuất. Biết thông tin bài toán: Một doanh nghiệp chuyên sản xuất ghế đệm, giường đệm có tài liệu sau đây, thu thập được về tình hình sản xuất ghế, giường đệm trong tháng 8/200X như sau (Đơn vị tính: 1.000đ) 8/10/2022 ThS Nguyễn Thị Oanh 18

- 19. 1.1.2.1- BÀI TẬP VẬN DỤNG 2 8/10/2022 ThS Nguyễn Thị Oanh 19

- 20. 1.1.2.1- BÀI TẬP VẬN DỤNG 2 8/10/2022 ThS Nguyễn Thị Oanh 20

- 21. 1.1.2.1- BÀI TẬP VẬN DỤNG 2 8/10/2022 ThS Nguyễn Thị Oanh 21

- 22. CHƯƠNG 1 1.1- 1.1.2. Phân loại 1.1.2.2. Theo cách ứng xử của chi phí Chi phí Biến phí Định phí Chi phí hỗn hợp 8/10/2022 ThS Nguyễn Thị Oanh 22

- 23. 1.1.2.2- a. Biến phí (variable cost) Biến phí là những chi phí nếu xét về tổng số sẽ thay đổi tỷ lệ thuận với mức độ hoạt động, mức độ hoạt động ở đây có thể là số lượng sản phẩm sản xuất ra, số lượng sản phẩm tiêu thụ, số giờ máy vận hành,… Biến phí sản xuất có 3 đặc điểm cơ bản sau đây: - Biến phí đơn vị sản phẩm thường ổn định, không thay đổi. - Tổng biến phí thay đổi khi mức độ hoạt động thay đổi. - Biến phí bằng 0, khi doanh nghiệp không có hoạt động. 8/10/2022 ThS Nguyễn Thị Oanh 23

- 24. 1.1.2.2- a. Biến phí (variable cost) 8/10/2022 ThS Nguyễn Thị Oanh 24

- 25. 1.1.2.2- a. Biến phí (variable cost) Biến phí gồm: - Biến phí tỷ lệ - Biến phí cấp bậc 8/10/2022 ThS Nguyễn Thị Oanh 25

- 26. 1.1.2.2- a Biến phí tỷ lệ (True variable costs) - Biến phí tỷ lệ - Biến phí tuyến tính – Biến phí thực thụ (True variable costs) Là biến phí mà sự biến động của chúng thay đổi tỷ lệ thuận và biến động tuyến tính với mức độ hoạt động Phương trình: Y = aX Trong đó: Y: Tổng biến phí a: là biến phí trên một đơn vị mức độ hoạt động X: mức độ hoạt động, X thuộc phạm vi hoạt động [m,n] 8/10/2022 ThS Nguyễn Thị Oanh 26

- 27. 1.1.2.2- a Biến phí tỷ lệ (True variable costs) 8/10/2022 ThS Nguyễn Thị Oanh 27

- 28. 1.1.2.2- a Biến phí cấp bậc (step variable costs) Biến phí cấp bậc (step variable costs) Là loại chi phí không biến đổi liên tục so với sự biến động liên tục của mức độ hoạt động. Mức hoạt động phải đạt đến một mức độ nào đó mới dẫn đến sự biến động về chi phí. Phương trình: Y = ai Xi Trong đó: Trong đó: Y: tổng biến phí ai: là biến phí trên 1 đơn vị mức độ hoạt động ở phạm vi i Xi: thuộc phạm vi hoạt động i 8/10/2022 ThS Nguyễn Thị Oanh 28

- 29. 1.1.2.2- a Biến phí cấp bậc (step variable costs) 8/10/2022 ThS Nguyễn Thị Oanh 29

- 30. 1.1.2.2- b. Định phí (fixed cost) Định phí là những khoản chi phí không đổi khi mức độ hoạt động sản xuất kinh doanh của doanh nghiệp thay đổi Phạm vi phù hợp là phạm vi giữa hoạt động tối thiểu và mức độ hoạt động tối đa mà doanh nghiệp dự định sản xuất 8/10/2022 ThS Nguyễn Thị Oanh 30

- 31. 1.1.2.2- b. Định phí (fixed cost) Định phí có 2 đặc điểm cơ bản sau đây: - Tổng định phí giữ nguyên khi mức độ hoạt động thay đổi trong phạm vi phù hợp. - Định phí một đơn vị sản phẩm thay đổi ngược chiều khi mức độ hoạt động thay đổi trong phạm vi phù hợp. Phương trình: Y = B Trong đó: Y: định phí trong phạm vi phù hợp của mức độ hoạt động X [m,n] B: là một hằng số 8/10/2022 ThS Nguyễn Thị Oanh 31

- 32. 1.1.2.2- b. Định phí (fixed cost) 8/10/2022 ThS Nguyễn Thị Oanh 32

- 33. 1.1.2.2- b. Định phí (fixed cost) Định phí có 2 loại: - Định phí bắt buộc - Định phí tùy ý 8/10/2022 ThS Nguyễn Thị Oanh 33

- 34. 1.1.2.2-b Định phí bắt buộc (committed fixed costs) Định phí bắt buộc là những loại chi phí liên quan đến sử dụng tài sản dài hạn như khấu hao tài sản cố định, chi phí bảo dưỡng, máy móc thiết bị, nhà xưởng, cơ sở hạ tầng,… và chi phí liên quan đến lương của các nhà quản trị gắn liền với cấu trúc tổ chức quản lý sản xuất kinh doanh của một doanh nghiệp. Định phí bắt buộc có 2 đặc điểm sau đây: - Chúng tồn tại lâu dài trong hoạt động sản xuất kinh doanh của doanh nghiệp; - Chúng không thể cắt giảm toàn bộ trong một thời gian ngắn. 8/10/2022 ThS Nguyễn Thị Oanh 34

- 35. 1.1.2.2-b Định phí bắt buộc (committed fixed costs) 8/10/2022 ThS Nguyễn Thị Oanh 35

- 36. 1.1.2.2-b Định phí tùy ý (discretionary fixed costs) là những định phí có thể thay đổi trong từng kỳ dự toán của doanh nghiệp, do hành động của nhà quản trị quyết định số lượng định phí này trong từng kỳ kinh doanh. Ví dụ: chi phí quảng cáo, chi nghí nghiên cứu, chi phí đào tào, giao tế,… Định phí không bắt buộc có hai đặc điểm sau: - Có bản chất ngắn hạn - Có thể giảm trong những trường hợp cụ thể. 8/10/2022 ThS Nguyễn Thị Oanh 36

- 37. 1.1.2.2-b Định phí tùy ý (discretionary fixed costs) 8/10/2022 ThS Nguyễn Thị Oanh 37

- 38. 1.1.2.2-b Định phí bắt buộc và Định phí tùy ý 8/10/2022 ThS Nguyễn Thị Oanh 38

- 39. 1.1.2.2-b Định phí tùy ý và Biến phí cấp bậc 8/10/2022 ThS Nguyễn Thị Oanh 39

- 40. 1.1.2.2- c. Chi phí hỗn hợp (mixed cost) Chi phí hỗn hợp là chi phí bao gồm cả yếu tố biến phí lẫn định phí. - Ở mức độ hoạt động căn bản, chi phí hỗn hợp thường được biểu hiện như là định phí. - Ở mức độ hoạt động quá mức căn bản, nó lại được biểu hiện đặc điểm của biến phí Ví dụ: chi phí điện thoại, điện, nước, sửa chữa, bảo dưỡng, vận chuyển,… 8/10/2022 ThS Nguyễn Thị Oanh 40

- 41. 1.1.2.2- c. Chi phí hỗn hợp (mixed cost) Về mặt toán học, phương trình tuyến tính dùng dự đoán chi phí hỗn hợp có dạng sau: Y = ax + b Trong đó: Y: chi phí hỗn hợp cần phân tích b: tổng định phí cho mức độ hoạt động trong kỳ a: biến phí cho một đơn vị hoạt động x: số lượng đơn vị của mức độ hoạt động Mục đích là phải xác định được a và b còn x là ẩn số. 8/10/2022 ThS Nguyễn Thị Oanh 41

- 42. 1.1.2.2-c Phân tích chi phí hỗn hợp Các phương pháp phân tích chi phí hỗn hợp thành định phí và biến phí: - Phương pháp cực đại – cực tiểu - Phương pháp đồ thị phân tán - Phương pháp bình phương nhỏ nhất 8/10/2022 ThS Nguyễn Thị Oanh 42

- 43. 1.1.2.2-c Phương pháp cực đại – cực tiểu (high-low method) 8/10/2022 ThS Nguyễn Thị Oanh 43

- 44. 1.1.2.2-c Phương pháp cực đại – cực tiểu (high-low method) 8/10/2022 ThS Nguyễn Thị Oanh 44

- 45. 1.1.2.2-c Phương pháp cực đại – cực tiểu (high-low method) 8/10/2022 ThS Nguyễn Thị Oanh 45

- 46. 1.1.2.2-c Phương pháp cực đại – cực tiểu (high-low method) 8/10/2022 ThS Nguyễn Thị Oanh 46

- 47. 1.1.2.2-c Phương pháp đồ thị phân tán (The scatter graph method) 8/10/2022 ThS Nguyễn Thị Oanh 47

- 48. 1.1.2.2-c Phương pháp đồ thị phân tán (The scatter graph method) 8/10/2022 ThS Nguyễn Thị Oanh 48

- 49. 1.1.2.2-c Phương pháp bình phương nhỏ nhất (least – squares regression method) 8/10/2022 ThS Nguyễn Thị Oanh 49

- 50. 1.1.2.2-c Phương pháp bình phương nhỏ nhất (least – squares regression method) 8/10/2022 ThS Nguyễn Thị Oanh 50

- 51. 1.1.2.2-c Phương pháp bình phương nhỏ nhất (least – squares regression method) 8/10/2022 ThS Nguyễn Thị Oanh 51

- 52. 1.1.2.2-c Phương pháp bình phương nhỏ nhất (least – squares regression method) 8/10/2022 ThS Nguyễn Thị Oanh 52

- 53. 1.1.2.2-c Phương pháp bình phương nhỏ nhất (least – squares regression method) 8/10/2022 53

- 54. 1.1.2. Phân loại 1.1.2.2. Theo cách ứng xử của chi phí CHƯƠNG 1 1.1- 8/10/2022 ThS Nguyễn Thị Oanh 54

- 55. 1.1.2.2 Cách trình bày báo cáo kết quả hoạt động kinh doanh 8/10/2022 ThS Nguyễn Thị Oanh 55

- 56. CHƯƠNG 1 1.1- 1.1.2. Phân loại 1.1.2.3. Theo mối quan hệ với các khoản mục trên BCTC Chi phí Chi phí thời kỳ Chi phí sản phẩm 8/10/2022 ThS Nguyễn Thị Oanh 56

- 57. 1.1.2.3. a. Chi phí thời kỳ (period cost) - Chi phí thời kỳ là những chi phí phát sinh trong một thời kỳ và được tính hết thành phí tổn trong kỳ để xác định kết quả hoạt động kinh doanh của đơn vị. - Chi phí bán hàng và chi phí quản lý doanh nghiệp là những chi phí thời kỳ. - Chi phí thời kỳ sẽ được tính đầy đủ trên các báo cáo kết quả hoạt động kinh doanh của đơn vị cho dù kết quả hoạt động của đơn vị đạt ở mức nào đi nữa 8/10/2022 ThS Nguyễn Thị Oanh 57

- 58. 1.1.2.3. b. Chi phí sản phẩm (product cost) Chi phí sản phẩm là những chi phí gắn liền với sản phẩm được sản xuất ra hoặc được mua vào trong kỳ. - Đối với hoạt động sản xuất, chi phí sản phẩm là chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung phát sinh trong kỳ; - Đối với hoạt động kinh doanh thương mại thì chi phí sản phẩm là giá mua và chi phí mua hàng hóa trong kỳ. 8/10/2022 ThS Nguyễn Thị Oanh 58

- 59. 1.1.2.3. Báo cáo kết quả kinh doanh DN sản xuất 8/10/2022 ThS Nguyễn Thị Oanh 59

- 60. 1.1.2.3. SƠ ĐỒ LUÂN CHUYỂN CHI PHÍ SẢN XUẤT CHUNG CHI PHÍ SẢN PHẨM DỞ DANG CHI PHÍ THÀNH PHẨM CHỜ BÁN CHI PHÍ SẢN PHẨM CHI PHÍ NVL TRỰC TIẾP CHI PHÍ NHÂN CÔNG TRỰC TIẾP CHI PHÍ BÁN HÀNG, CHI PHÍ QLDN LỢI NHUẬN TRƯỚC THUẾ VÀ LÃI VAY - = CHI PHÍ THỜI KỲ GIÁ VỐN HÀNG BÁN DOANH THU - = LỢI NHUẬN GỘP 8/10/2022 ThS Nguyễn Thị Oanh 60

- 61. 1.1.2.3. Báo cáo kết quả kinh doanh DN thương mại 8/10/2022 ThS Nguyễn Thị Oanh 61

- 62. 1.1.2.3. SƠ ĐỒ LUÂN CHUYỂN GIÁ MUA HÀNG HÓA CHI PHÍ MUA HÀNG CHI PHÍ HÀNG HÓA CHỜ BÁN CHI PHÍ BÁN HÀNG, CHI PHÍ QLDN LỢI NHUẬN TRƯỚC THUẾ VÀ LÃI VAY - = CHI PHÍ THỜI KỲ GIÁ VỐN HÀNG BÁN DOANH THU - = LỢI NHUẬN GỘP CHI PHÍ SẢN PHẨM 8/10/2022 ThS Nguyễn Thị Oanh 62

- 63. CHƯƠNG 1 1.1- 1.1.2. Phân loại 1.1.2.4. Nhằm mục đích ra quyết định * Chi phí kiểm soát được và không kiểm soát được Đây là những khoản chi phí phản ánh phạm vi, quyền hạn của các nhà quản trị các cấp trong nội bộ doanh nghiệp với các loại chi phí đó. Chi phí kiểm soát được đối với một cấp quản lý là những chi phí mà nhà quản trị cấp đó được quyền ra quyết định, những chi phí mà nhà quản trị cấp đó không được quyền ra quyết định thì gọi là chi phí không kiểm soát được. 8/10/2022 ThS Nguyễn Thị Oanh 63

- 64. CHƯƠNG 1 1.1- 1.1.2. Phân loại 1.1.2.4. Nhằm mục đích ra quyết định * Chi phí trực tiếp và chi phí gián tiếp - Chi phí trực tiếp là những chi phí khi phát sinh được tính trực tiếp vào các đối tượng sử dụng. - Chi phí gián tiếp: là những chi phí khi phát sinh không thể tính trực tiếp vào các đối tượng sử dụng, mà cần phải tiến hành phân bổ theo một tiêu thức phù hợp. 8/10/2022 ThS Nguyễn Thị Oanh 64

- 65. CHƯƠNG 1 1.1- 1.1.2. Phân loại 1.1.2.4. Nhằm mục đích ra quyết định * Chi phí chênh lệch Chi phí chênh lệch là chi phí có trong phương án này nhưng lại không có hoặc chỉ có một phần trong phương án khác. Chi phí chênh lệch là căn cứ giúp cho nhà quản trị lựa chọn các phương án kinh doanh. 8/10/2022 ThS Nguyễn Thị Oanh 65

- 66. CHƯƠNG 1 1.1- 1.1.2. Phân loại 1.1.2.4. Nhằm mục đích ra quyết định * Chi phí cơ hội * Chi phí chìm * Chi phí tăng thêm và thu nhập tăng thêm * Chi phí toàn bộ * Chi phí trung bình * Chi phí cận biên * Chi phí quá khứ * Chi phí hiện tại hóa: * Chi phí cần thiết (chi phí hợp lý): * Chi phí khác biệt 8/10/2022 ThS Nguyễn Thị Oanh 66

- 67. CHƯƠNG 1 2.2. GIÁ THÀNH Giá thành Khái niệm Phân loại giá thành Phương pháp kế toán chi phí và xác định giá thành: - Xác định chi phí theo công việc - Xác định chi phí theo quá trình sản xuất 8/10/2022 ThS Nguyễn Thị Oanh 67

- 68. CHƯƠNG 1 2.2- 2.2.1. KHÁI NIỆM Giá thành sản phẩm là biểu hiện bằng tiền toàn bộ những hao phí về lao động sống và lao động vật hóa được tính cho một đơn vị đại lượng, kết quả, sản phẩm hoàn thành nhất định. 8/10/2022 ThS Nguyễn Thị Oanh 68

- 69. CHƯƠNG 1 2.2- 2.2.1. KHÁI NIỆM Đặc điểm của giá thành sản phẩm. - Giá thành sản phẩm vừa mang tính khách quan vừa mang tính chủ quan; - Giá thành sản phẩm mang tính chất giới hạn và xác định; - Giá thành sản phẩm là một chỉ tiêu, biện pháp, một thước đo để quản trị chi phí. 8/10/2022 ThS Nguyễn Thị Oanh 69

- 70. CHƯƠNG 1 2.2- 2.2.1. KHÁI NIỆM Chi phí sản xuất dở dang đầu kỳ Chi phí sản xuất phát sinh trong kỳ Giá thành sản phẩm Chi phí thiệt hại trong sản xuất Chi phí sản xuất dở dang cuối kỳ 8/10/2022 ThS Nguyễn Thị Oanh 70

- 71. CHƯƠNG 1 2.2- 2.2.2. PHÂN LOẠI Căn cứ vào thời điểm và cơ sở số liệu tính giá thành Căn cứ vào chi phí tính vào giá thành Phân loại giá thành 8/10/2022 ThS Nguyễn Thị Oanh 71

- 72. CHƯƠNG 1 2.2- 2.2.2. PHÂN LOẠI 2.2.2.1. Căn cứ vào chi phí tính vào giá thành Giá thành sản xuất toàn bộ Giá thành sản suất theo biến phí Giá thành toàn bộ sản phẩm tiêu thụ Giá thành toàn bộ sản phẩm tiêu thụ theo biến phí 8/10/2022 ThS Nguyễn Thị Oanh 72

- 73. CHƯƠNG 1 2.2- 2.2.2. PHÂN LOẠI 2.2.2.1. Căn cứ vào chi phí tính vào giá thành Giá thành sản xuất toàn bộ: là giá thành bao gồm toàn bộ chi phí cần thiết tính cho đại lượng, sản phẩm hoàn thành Giá thành sản suất theo biến phí: Là giá thành trong đó chỉ bao gồm biến phí sản xuất tính cho đại lượng, sản phẩm hoàn thành Giá thành sản xuất = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí sản xuất chung Giá thành sản xuất (biến phí) = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Biến phí sản xuất chung 8/10/2022 ThS Nguyễn Thị Oanh 73

- 74. CHƯƠNG 1 2.2- 2.2.2. PHÂN LOẠI 2.2.2.1. Căn cứ vào chi phí tính vào giá thành Giá thành toàn bộ sản phẩm tiêu thụ: Bao gồm giá thành sản xuất toàn bộ và chi phí thời kỳ Giá thành toàn bộ sản phẩm tiêu thụ theo biến phí: Bao gồm giá thành sản xuất theo biến phí và chi phí thời kỳ tính cho số lượng sản phẩm hoàn thành Giá thành toàn bộ sản phẩm tiêu thụ = Giá thành sản xuất toàn bộ + Chi phí thời kỳ Giá thành toàn bộ sản phẩm tiêu thụ (biến phí) = Giá thành sản xuất theo biến phí + Chi phí thời kỳ (phần biến phí) 8/10/2022 ThS Nguyễn Thị Oanh 74

- 75. CHƯƠNG 1 2.2- 2.2.2.2. Căn cứ vào thời điểm và cơ sở số liệu tính giá thành Giá thành định mức Giá thành kế hoạch Giá thành thực tế 8/10/2022 ThS Nguyễn Thị Oanh 75

- 76. CHƯƠNG 1 2.2- 2.2.2.2. Căn cứ vào thời điểm và cơ sở số liệu tính giá thành Giá thành kế hoạch: là giá thành dự toán, được xây dựng trên cơ sở tiêu chuẩn chi phí định mức nhưng có điều chỉnh theo năng lực hoạt động trong kỳ kế hoạch hoặc kỳ dự toán. Giá thành thực tế: là giá thành sản phẩm được xây dựng trên cơ sở chi phí thực tế phát sinh. Giá thành thực tế thường chỉ có được sau quá trình sản xuất . Giá thành định mức: là giá thành sản phẩm được xây dựng trên tiêu chuẩn của chi phí định mức. Nó là đơn vị cơ sở để xây dựng giá thành kế hoạch, giá thành dự toán, xác định chi phí tiêu chuẩn. 8/10/2022 ThS Nguyễn Thị Oanh 76

- 77. CHƯƠNG 1 2.3. Phương pháp kế toán chi phí và xác định giá thành 2.3. Phương pháp kế toán chi phí và xác định giá thành 2.3.1. Phương pháp xác định chi phí theo công việc 2.3.2. Phương pháp xác định chi phí theo quá trình sản xuất 8/10/2022 ThS Nguyễn Thị Oanh 77

- 78. CHƯƠNG 1 2.3- 2.3.1. PP xác định chi phí theo công việc Là ghi chép lại một cách chi tiết những thông tin về chi phí sản xuất của từng sản phẩm, từng nhóm sản phẩm tương tự nhau Phương pháp này được áp dụng đối với các doanh nghiệp sản xuất theo các đơn đặt hàng. Đối tượng tập hợp chi phí theo công việc: là các đơn hàng. Mỗi sản phẩm sản xuất bao giờ cũng bao gồm ba yếu tố chi phí cơ bản là: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung. 8/10/2022 ThS Nguyễn Thị Oanh 78

- 79. CHƯƠNG 1 2.3.1- Qúa trình vận động của chứng từ 8/10/2022 ThS Nguyễn Thị Oanh 79

- 80. CHƯƠNG 1 2.3.1- KẾ TOÁN XÁC ĐỊNH CHI PHÍ THEO CÔNG VIỆC Hệ thống tài khoản sử dụng: Tài khoản 621 – Chi phí nguyên vật liệu trực tiếp Tài khoản 622 – Chi phí nhân công trực tiếp Tài khoản 627 – Chi phí sản xuất chung Tài khoản 154, 631 – Chi phí sản xuất kinh doanh dở dang Tài khoản 155 – Thành phẩm: phản ánh giá trị hoàn thành Tài khoản 632 – Giá vốn hàng bán: phản ánh giá vốn của sản phẩm đã được tiêu thụ 8/10/2022 ThS Nguyễn Thị Oanh 80

- 81. CHƯƠNG 1 2.3.1- DÒNG CHI PHÍ Chi phí sản xuất (TK 621, 622, 627) Chi phí SXKD dở dang (TK 154 hoặc 631) Thành phẩm tổn kho (TK 155) Phân bổ Hoàn thành Tiêu thụ Giá vốn hàng bán (TK 632) 8/10/2022 ThS Nguyễn Thị Oanh 81

- 82. CHƯƠNG 1 2.3.1- TRÌNH TỰ HẠCH TOÁN 1. Căn cứ vào phiếu xuất kho nguyên vật liệu, kế toán ghi nhận: Nợ TK 621 Có TK 152 Khi kết chuyển chi phí nguyên vật liệu trực tiếp vào tài khoản chi phí sản xuất kinh doanh dở dang, kế toán sẽ ghi nhận: Nợ TK 154 hoặc TK 631 Có TK 621 2. Chi phí nhân công trực tiếp, căn cứ vào bảng lương, kế toán ghi: Nợ TK 622 Có TK 334, TK 338 Khi kết chuyển vào tài khoản chi phí sản xuất kinh doanh dở dang, kế toán sẽ ghi nhận: Nợ TK 154 hoặc TK 631 Có TK 622 8/10/2022 ThS Nguyễn Thị Oanh 82

- 83. CHƯƠNG 1 2.3.1- TRÌNH TỰ HẠCH TOÁN Chi phí sản xuất chung phát sinh, kế toán sẽ ghi nhận: Nợ TK 627 Có TK 152, 153, 214, 334, 338,… Khi kết chuyển chi phí sản xuất chung vào tài khoản chi phí sản xuất kinh doanh dở dang, kế toán sẽ ghi nhận: Nợ TK 154 hoặc TK 631 Có TK 627 Chi phí sản xuất chung có 2 dạng: - Chi phí sản xuất chung phân bổ - Chi phí sản xuất chung thực tế 3. Chi phí sản xuất chung: 8/10/2022 ThS Nguyễn Thị Oanh 83

- 84. CHƯƠNG 1 2.3.1- TRÌNH TỰ HẠCH TOÁN Khi đơn đặt hàng thực hiện xong, sản phẩm hoàn thành được chuyển vào kho thành phẩm, kế toán sẽ ghi nhận: Nợ TK 155 Có TK 154 hoặc 631 Khi thành phẩm được chuyển giao cho khách hàng, kế toán ghi nhận: Nợ TK 632 Có TK 155 8/10/2022 ThS Nguyễn Thị Oanh 84

- 85. CHƯƠNG 1 2.3.1- Sơ đồ tập hợp chi phí và Tính giá thành TK 154 TK 155 TK 632 TK 152 TK 334, 338 TK có liên quan TK 621 TK 622 TK 627 8/10/2022 ThS Nguyễn Thị Oanh 85

- 86. CHƯƠNG 1 2.3.1- Hệ số phân bổ chi phí sản xuất chung • Hệ số phân bổ chi phí sản xuất chung dựa trên mối quan hệ giữa chi phí chung ước tính hàng năm và hoạt động sản xuất dự tính hàng năm, được thể hiện dưới dạng cơ sở tính toán chung. • Cơ sở tính toán chung có thể được tính toán thông qua chi phí nhân công trực tiếp, số giờ lao động trực tiếp, số giờ máy móc hoạt động, hoặc bất cứ một thước đo trên cơ sở tương đương nào khác có thể giúp phân bổ chi phí chung vào công việc. 8/10/2022 ThS Nguyễn Thị Oanh 86

- 87. CHƯƠNG 1 2.3.1- Hệ số phân bổ chi phí sản xuất chung Việc sử dụng Hệ số phân bổ chi phí sản xuất chung cho phép doanh nghiệp xác định gần đúng tổng chi phí của mỗi công việc khi công việc đó hoàn thành. Hệ số phân bổ chi phí sản xuất chung = Chi phí chung ước tính hàng năm Hoạt động sản xuất dự tính hàng năm 8/10/2022 ThS Nguyễn Thị Oanh 87

- 88. CHƯƠNG 1 2.3.1- Hệ số phân bổ chi phí sản xuất chung Tại công ty sản xuất Wallace, chi phí nhân công trực tiếp là cơ sở tính toán. Giả sử: Chi phí sản xuất chung hàng năm ước tính là 280.000đ chi phí nhân công trực tiếp là: 350.000, Hệ số phân bổ chi phí sản xuất chung: (280.000 350.000) x 100% = 80% Điều đó có nghĩa là cứ mỗi một 1.000đ chi phí nhân công trực tiếp phát sinh, sẽ có 800đ chi phí sản xuất chung được phân bổ vào công việc đó. 8/10/2022 ThS Nguyễn Thị Oanh 88

- 89. CHƯƠNG 1 2.3.1- Hệ số phân bổ chi phí sản xuất chung Tại công ty sản xuất Wallace, chi phí nhân công trực tiếp là cơ sở tính toán. Giả sử: Chi phí sản xuất chung hàng năm ước tính là 280.000đ chi phí nhân công trực tiếp là: 350.000, Hệ số phân bổ chi phí sản xuất chung: (280.000 350.000) x 100% = 80% Điều đó có nghĩa là cứ mỗi một 1.000đ chi phí nhân công trực tiếp phát sinh, sẽ có 800đ chi phí sản xuất chung được phân bổ vào công việc đó. 8/10/2022 ThS Nguyễn Thị Oanh 89

- 90. CHƯƠNG 1 2.3.1- Xử lý chênh lệch tài khoản chi phí sản xuất chung Chú ý: Khi phân bổ chi phí sản xuất chung, nếu số phân bổ thừa hoặc thiếu thì có các cách giải quyết sau: - Nếu số chênh lệch (không trọng yếu) ít thì phân bổ cả mức chênh lệch đó vào tài khoản giá vốn hàng bán (TK632) Phân bổ thiếu: Nợ TK 632 Có TK 627 Phân bổ thừa: Nợ TK 627 Có TK 632 8/10/2022 ThS Nguyễn Thị Oanh 90

- 91. CHƯƠNG 1 2.3.1- Xử lý chênh lệch tài khoản chi phí sản xuất chung Nếu số chênh lệch lớn (trọng yếu) thì số chênh lệch đó sẽ được phân bổ vào các tài khoản theo tỷ lệ số dư của ba tài khoản: - Chi phí sản xuất dở dang (TK 154), - Thành phẩm (TK 155) - Giá vốn hàng bán (TK 632) Khi phân bổ thiếu Khi phân bổ thừa Nợ TK 154 Nợ TK 627 Nợ TK 155 Có TK 154 Nợ TK 623 Có TK 155 Có TK 627 Có TK623 8/10/2022 ThS Nguyễn Thị Oanh 91

- 92. CHƯƠNG 1 2.3.1- Ví dụ minh họa 8/10/2022 ThS Nguyễn Thị Oanh 92

- 93. CHƯƠNG 1 2.3.1- Ví dụ minh họa 8/10/2022 ThS Nguyễn Thị Oanh 93

- 94. CHƯƠNG 1 2.3.1- Ví dụ minh họa Bài giải 8/10/2022 ThS Nguyễn Thị Oanh 94

- 95. CHƯƠNG 1 2.3.1- Ví dụ minh họa Bài giải 8/10/2022 ThS Nguyễn Thị Oanh 95

- 96. CHƯƠNG 1 2.3.1- Ví dụ minh họa Bài giải 8/10/2022 ThS Nguyễn Thị Oanh 96

- 97. CHƯƠNG 1 2.3.1- Ví dụ áp dụng Bài tập 15 8/10/2022 ThS Nguyễn Thị Oanh 97

- 98. CHƯƠNG 1 2.3- 2.3.2. PP xác định chi phí theo quá trình sản xuất Phương pháp này thường được áp dụng đối với những doanh nghiệp sản xuất hàng loạt một loại sản phẩm, sản phẩm trải qua nhiều công đoạn sản xuất khác nhau. 8/10/2022 ThS Nguyễn Thị Oanh 98

- 99. CHƯƠNG 1 2.3- 2.3.2. PP xác định chi phí theo quá trình sản xuất Đặc điểm: - Sản phẩm có cùng kích cỡ, hình thái. - Sản phẩm có kích cỡ nhỏ, đơn vị đo lường thường là gr, kg, lít, cái, viên, ống, vỉ,… - Giá trị sản phẩm thường thấp, như vở học sinh, đường, sữa,… - Sản phẩm được đặt mua sau khi sản xuất. Sản phẩm của doanh nghiệp được sản xuất đại trà, rồi sau đó đưa ra thị trường tiêu thụ. Đối tượng tập hợp chi phí: là các công đoạn sản xuất hoặc từng bộ phận sản xuất khác nhau của doanh nghiệp. 8/10/2022 ThS Nguyễn Thị Oanh 99

- 100. CHƯƠNG 1 2.3- 2.3.2. PP xác định chi phí theo quá trình sản xuất Theo phương pháp này, chi phí sản xuất phát sinh trong từng phân xưởng gắn liền với quá trình sản xuất liên tục của sản phẩm từ phân xưởng này đến phân xưởng khác. - Mỗi phân xưởng (công đoạn) sản xuất phải có tài khoản – chi phí sản xuất kinh doanh dở dang riêng để tập hợp chi phí sản xuất của phân xưởng (hay công đoạn) sản xuất. - Trên cơ sở đó, xác định chi phí đơn vị của phân xưởng hay công đoạn sản xuất đó. Tất cả chi phí sẽ được tập hợp và trình bày trên báo cáo sản xuất của từng phân xưởng. 8/10/2022 ThS Nguyễn Thị Oanh 100

- 101. CHƯƠNG 1 2.3- 2.3.2. PP xác định chi phí theo quá trình sản xuất Chi phí sản xuất của từng phân xưởng bao gồm: chi phí sản xuất trực tiếp phát sinh ở phân xưởng cộng với chi phí sản xuất của thành phẩm từ phân xưởng khác chuyển sang. - Bán thành phẩm của phân xưởng trước sẽ là đối tượng chế biến của phân xưởng tiếp theo của doanh nghiệp. Thành phẩm của phân xưởng cuối cùng chính là thành phẩm của doanh nghiệp và nó được chuyển nhập kho và tiêu thụ. 8/10/2022 ThS Nguyễn Thị Oanh 101

- 102. CHƯƠNG 1 2.3.2- DÒNG CHI PHÍ CỦA GIÁ THÀNH Chi phí sản xuất Nguyên vật liệu Nhân công Sản xuất chung Phân bổ Thành phẩm tồn kho Kết chuyển giá vốn hàng bán Giá vốn hàng bán Chi phí SX dở dang Phân xưởng I Chi phí SX dở dang Phân xưởng II Giá thành sản phẩm hoàn chỉnh 8/10/2022 ThS Nguyễn Thị Oanh 102

- 103. CHƯƠNG 1 2.3.2- Xác định sản phẩm hoàn thành tương đương • Đối với việc kê khai số lượng sản xuất và số lượng sản phẩm tương đương Số lượng SP đầu kỳ + Số lượng SP mới được đưa vào sản xuất trong kỳ = Số lượng SP hoàn thành trong kỳ + Số lượng SP dở dang cuối kỳ 8/10/2022 ThS Nguyễn Thị Oanh 103

- 104. CHƯƠNG 1 2.3.2- Xác định sản phẩm hoàn thành tương đương Số lượng sản phẩm tương đương: là số lượng sản phẩm quy đổi của sản phẩm hay công việc thực hiện cho khối lượng dở dang trong kỳ căn cứ trên tỷ lệ hoàn thành của từng yếu tố sản xuất so với thành phẩm của phân xưởng đó 8/10/2022 ThS Nguyễn Thị Oanh 104

- 105. CHƯƠNG 1 2.3.2- Xác định sản phẩm hoàn thành tương đương Ví dụ: Ở phân xưởng I của Công ty Mora có 2.000 đơn vị sản xuất dở dang cuối kỳ với mức độ hoàn thành chung là 20%. Như vậy, số sản phẩm tương đương so với thành phẩm của phân xưởng I đối với 2.000 đơn vị sản phẩm này là: 2.000 x 20% = 400 8/10/2022 ThS Nguyễn Thị Oanh 105

- 106. CHƯƠNG 1 2.3.2- Xác định sản phẩm hoàn thành tương đương Nhưng đối với sản phẩm dở dang đầu kỳ, khối lượng sản phẩm tương đương chính là khối lượng quy đổi phần phải tiếp tục thực hiện để hoàn thành khối lượng sản phẩm dở dang đầu kỳ đó. Ví dụ: Ở phân xưởng II của Công ty Mora có 2.000 đơn vị sản xuất dở dang đầu kỳ với mức độ hoàn thành chung là 20%. Như vậy, số sản phẩm tương đương so với thành phẩm của phân xưởng II đối với 2.000 đơn vị sản phẩm này là: 2.000 x (100% - 20%) = 1.600 8/10/2022 ThS Nguyễn Thị Oanh 106

- 107. CHƯƠNG 1 2.3.2- Xác định sản phẩm hoàn thành tương đương Có hai phương pháp xác định số lượng sản phẩm tương đương: - Phương pháp bình quân - Phương pháp nhập trước xuất trước 8/10/2022 ThS Nguyễn Thị Oanh 107

- 108. CHƯƠNG 1 2.3.2- Phương pháp bình quân (weighted average method) Số lượng sản phẩm hoàn thành tương đương = Số lượng hoàn thành cuối kỳ + số lượng sản phẩm hoàn thành tương đương của SP dở dang cuối kỳ số lượng sản phẩm hoàn thành tương được của SP dở dang cuối kỳ = Sản lượng SP dở dang cuối kỳ X Tỷ lệ % hoàn thành của SP dở dang cuối kỳ 8/10/2022 ThS Nguyễn Thị Oanh 108

- 109. CHƯƠNG 1 2.3.2- Phương pháp nhập trước – xuất trước (first in – first out - FIFO) Nhóm 1: sản phẩm dở dang đầu kỳ được tiếp tục chế biến và hoàn thành cuối kỳ. Số lượng sản phẩm tương đương của sản phẩm dở dang đầu kỳ = Số lượng sản phẩm dở dang đầu kỳ X Tỷ lệ chế biến chưa thực hiện Nhóm 2: sản phẩm đưa vào sản xuất trong kỳ và hoàn thành cuối kỳ Số lượng sản phẩm tương đương của sản phẩm đưa vào sản xuất trong kỳ và hoàn thành cuối kỳ = Số lượng sản phẩm đưa vào sản xuất trong kỳ và hoàn thành cuối kỳ Nhóm 3: sản phẩm đưa vào sản xuất trong kỳ và dở dang cuối kỳ Số lượng sản phẩm tương đương của sản phẩm đưa vào sản xuất trong kỳ và dở dang cuối kỳ = Số lượng sản phẩm đưa vào sản xuất trong kỳ và dở dang cuối kỳ X Tỷ lệ chế biến đã thực hiện 109

- 110. CHƯƠNG 1 2.3.2- CHÚ Ý Đối với các loại chi phí phát sinh từ đầu của quá trình sản xuất tỷ lệ hoàn thành của sản phẩm dở dang cuối kỳ là 100% Đối với các loại chi phí phát sinh theo mức độ sản xuất tỷ lệ hoàn thành của sản phẩm dở dang cuối kỳ tùy theo mức độ đã hoàn thành. 8/10/2022 ThS Nguyễn Thị Oanh 110

- 111. CHƯƠNG 1 2.3.2- VÍ DỤ MINH HỌA Ví dụ: Công ty sản xuất Chip điện tử Y có tài liệu về sản xuất sản phẩm như sau: 1. Số lượng sản phẩm dở dang đầu tháng 01/20XX là 100 sản phẩm A với mức độ hoàn thành 40%. Số sản phẩm này tiếp tục chế biến hoàn thành trong tháng 2. 2. Số lượng sản phẩm đưa vào sản xuất trong tháng 2 là 1.500 sản phẩm. Trong kỳ hoàn thành 1.300 sản phẩm và còn dở dang cuối kỳ là 200 sản phẩm với mức độ hoàn thành là 50%. Tính số lượng sản phẩm hoàn thành tương đương theo phương pháp bình quân và phương pháp FIFO. (NVL trực tiếp từ đầu quá trình sản xuất). 8/10/2022 111

- 112. CHƯƠNG 1 2.3.2- VÍ DỤ ÁP DỤNG Theo số liệu thống kê từ quy trình sản xuất sản phẩm A gồm 1 giai đoạn của công ty ABC như sau: Khoản mục chi phí Sản phẩm dở dang đầu kỳ Sản phẩm đưa vào SX trong kỳ Sản phẩm hoàn thành cuối kỳ Sản phẩm dở dang cuối kỳ Số lượng Tỷ lệ hoàn thành Số lượng Tỷ lệ hoàn thành Số lượng Tỷ lệ hoàn thành Số lượng Tỷ lệ hoàn thành NVL Chính 100 100% 1.900 - 1.800 100% 200 100% NVL phụ 100 50% 1.900 - 1.800 100% 200 40% NCTT 100 60% 1.900 - 1.800 100% 200 30% SXC 100 70% 1.900 - 1.800 100% 200 20% 8/10/2022 ThS Nguyễn Thị Oanh 112