1. 2013년 9월 26일 목요일

투자포커스

Deja vu 2006, Deja vu 2007을 준비하자

- 2006년말 상황과 유사한 패턴을 보여주는 현재의 주식 시장

- 1) 외국인 수급을 비롯한 수급 상황이 흡사하고, 2) 업종의 상승 패턴이 닮아있고, 3) 이익 상황이 비슷

- 2007년의 데자뷰를 준비해서 업종 전략을 수립한다면 여전히 소재, 산업재 중심으로 가는 것이 유리할 것

이대상. 769.3545 daesanglee@daishin.com

산업 및 종목 분석

조선업: 조선사 수주, 일반 상선에서 LNG선과 시추선으로

- 조선주 주가가 크게 오른 현재의 시점에서 2014년 수주 전망을 겸해 투자 판단의 잣대 제시

- 조선주의 현재 주가는 수주 선가를 감안 시, 좋아지는 부분을 상당히 반영한 주가라 판단

- 그런데 조선주는 수주와 선가를 시차를 두고 반영. 현재는 수주가 주가에 반영되는 시기

- 조선주가 단기 급등하였고, 3분기 실적은 시장 기대치를 소폭 하회할 것으로 예상되어

단기 조정 가능성 있으나 수주가 양호하다면 2014년 1분기까지는 Outperform할 것

전재천769.3082 jcjeon7@daishin.com

대우조선해양: 실적, 수주 빠지는 것이 없다

- 조선주 내, 최우선 추천주 유지

- 2014년 상반기까지 봤을 때, 실적과 수주 모두 양호한 유일한 회사. 실적은 2015년까지 개선세

- 8월 말까지 91억불 수주(연간 목표 70% 달성). 연말까지 150억불 이상 수주 예상

- 2014년 상반기까지 발주 증가하는 LNG선과 시추선 시장에서 큰 수혜 예상

- 3분기 영업이익 기대치 충족 예상

- 금융위 17.1% 매각과 관련한 오버행 있지만 펀더멘턴 개선세가 이어지고 있어 소화가능할 것으로 기대 (희망적인

시나리오로는 금융위 지분 중, 5%~7% 정도가 먼저 블럭세일된 후, 나머지 지분에 대해서는 2014년 산업은행과의

공동 매각 가능성도 있음 ->이 경우 오버행이 M&A 모멘텀으로 전환)

전재천769.3082 jcjeon7@daishin.com

2. 2

투자포커스

Deja vu 2006,

Deja vu 2007을 준비하자

이대상

02.769.3545

daesanglee@dashin.com

2006년말 상황과 유사한 패턴을 보여주는 현재의 주식 시장

지금의 주식 시장 상황은 2006년말에서 2007년초의 상황과 많이 닮아있다. 10년주기설과 7년 주기

설 중에서 후자를 지지하는 입장이라 할 수 있다. 1) 외국인 수급을 비롯한 수급 상황이 흡사하고, 2)

업종의 상승 패턴이 닮아있고, 3) 이익 상황이 비슷하다. 이후 2007년 중반부터 KOSPI는 박스권을 상

향돌파한 후 사상 최고치를 기록했다. 지금이 2006년 말의 데자뷰라 가정한다면 앞으로의 상황은

2007년과 유사하게 흘러간다고 시나리오를 세워 볼 수 있다.

2006년과 2013년의 세 가지 유사점: 수급, 업종 수익률 패턴, 이익

2013년 7월부터 현재까지 외국인이 시장을 이끌고 연기금이 뒤를 받치고 투신은 강한 순매도를 보이

면서 기관 전체의 순매도를 이끌고 있었다. 2006년 12월 셋째 주부터 2007년 4월 넷째 주까지도 같

은 패턴을 고이고 있다.

2013년 7월부터 현재까지 시장을 이끌고 있는 주도 업종은 조선, 화학, 건설, 철강, 기계, 에너지 등

씨클리컬(Cyclical) 업종이다. 2006년 12월 8일부터 2007년 4월 27일까지의 업종별 수익률 순위를

살펴보면 조선, 기계, 화학,에너지, 철강, 운송, 상사.자본재, 비철금속 등 전형적인 경기 민감 업종이 수

익률 상위권에 포진되어 있다.

연간 이익 수준을 살펴보면 순이익의 증감 패턴이 2006년과 2013년, 2007년과 2014년이 유사한 모

습을 그리고 있다. 소재 섹터의 화학, 철강 업종 산업재 섹터의 조선 업종의 연간 이익 추이를 보면

2004년에서 2007년의 모습이 2011년에서 2014년의 모습과 유사함을 보이고 있다. 소재 산업재 섹

터는 3년의 부진함을 딛고 2013년을 발판으로 2014년에는 큰 폭의 성장이 예상되고 있다.

Deja vu 2007을 준비하자. 소재, 산업재 강세 이어질 듯

2007년의 데자뷰를 준비해서 업종 전략을 수립한다면 여전히 소재, 산업재 섹터 중심으로 가는 것이

유리할 것으로 보인다. 지금의 주도 업종을 더 끌고 가는 것이 현명한 전략임을 2007년의 사례에서

경험한 바 있다.

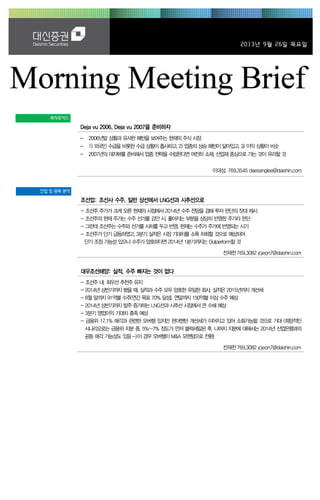

그림 1. 2006 년말에서 2007 년초의 상황과 닮아 있는 지금의 주식 시장

-60

-40

-20

0

20

40

60

80

0

500

1,000

1,500

2,000

2,500

00.2 01.2 02.2 03.2 04.2 05.2 06.2 07.2 08.2 09.2 10.2 11.2 12.2 13.2 14.2

KOSPI 외국인 누적 순매수(우) 기관 누적 순매수(우)

(P) (조원)

자료: WISEfn, 대신증권 리서치센터

3. 3

Issue & News

조선업 조선사 수주, 일반 상선에서

LNG선과 시추선으로

전재천

769.3082

jcjeon7@daishin.com

이지윤

769.3429

leejiyun0829@daishin.c

om

투자의견

Overweight

비중확대, 유지

1) 투자 포인트

- 조선주 주가가 크게 오른 현재의 시점에서 2014년 수주 전망을 겸해 투자 판단의 잣대 제시

- 조선주의 현재 주가는 수주 선가를 감안 시, 좋아지는 부분을 상당히 반영한 주가라 판단

- 그런데 조선주는 수주와 선가를 시차를 두고 반영. 현재는 수주가 주가에 반영되는 시기

- 조선주가 단기 급등하였고, 3분기 실적은 시장 기대치를 소폭 하회할 것으로 예상되어

단기 조정 가능성 있으나 수주가 양호하다면 2014년 1분기까지는 Outperform할 것

- 대형3사 수주는 2014년 상반기까지 매출 보다 많을 것으로 예상되어(즉, 잔량 증가)

양호한 수주 환경이 2014년 상반기까지 이어지는 점을 감안 시, 조정 시, 긍정적 관점 대응

- 수주 키워드는 2013년 상반기 '상선 발주 회복'에서 2014년 상반기까지는 LNG선과 시추선 발주

증가로 이동 -> 대우조선해양과 삼성중공업을 최우선 추천주로 제시

- 실적이 주가에 반영되는 시기는 2013년 상반기 저가 물량이 매출에 반영되는 시기

- 실적이 주가에 반영되는 시기에 주가 조정 예상

조선사 마다 그 시점이 달라 주가에 부정적 영향을 미치는 시점이 다름

현대중공업 : 2014년 1분기 또는 2분기 실적이 논의되는 4월 또는 7월

현대미포조선 : 2012년 4분기에 수주한 물량이 매출인식되기 시작하는 2013년 하반기

삼성중공업, 대우조선해양 : 2013년 상반기 수주에서 수익성이 낮은 일반 상선 비중 적어 관련

리스크는 작음

- 실적이 주가에 반영되기 전 기간에는 수주금액과 선가의 방향이 Outperform 여부를 결정

수주가 매출 보다 높은 구간에서는 Outperform할 것

대형3사 수주는 2014년 상반기까지 매출 보다 높을 것

선가는 하락 반전하지 않을 경우, 악재로 작용하지 않을 것

선가 횡보는 악재 보다는 상승 탄력을 둔화시키는 요인

상선 선가는 소폭 추가 상승한 이후, 연말까지 횡보 예상

2) 수주 전망 : 수주 무게 중심, 일반상선에서 LNG선과 시추선으로 이동 중

- 2013년 하반기부터 2014년 상반기까지 LNG선과 시추선 수주 비중 크게 증가 예상

경기 개선에 대한 기대감과 선가 상승에 대한 기대감이 상당 부분 반영된 현 상황에서이 같은

수주 무게 중심 이동은 투자 종목 선정에 변화를 필요케 함

현대중공업, 현대미포조선에서 대우조선, 삼성중공업으로

- 2014년 상반기까지 LNG선과 시추선 수주 호조로 대형3사 수주, 매출 보다 높은 상황 지속

- 2013년 대형3사 수주 예상 : 470억불에 육박 예상(yoy +50%. 역사상 2번째로 많은 수주)

- 2014년 대형3사 수주 예상 : 425억불 예상(yoy -10% 감소 예상, 해양생산설비 감소 때문)

3) 최우선 추천주 : 대우조선해양, 삼성중공업

- 대우조선해양, 삼성중공업 : LNG선과 시추선 발주 증가 시, 수혜 예상

대우조선해양 : 2014년, 2015년까지 실적이 꾸준히 개선되는 점까지 감안 시, 조선주 내 최우

선 추천주 유지

- 조선 대형3사의 목표주가를 상향 조정함

2011년 상반기 PER 상단값을 2014년 실적에 적용(대우조선 13.4배, 삼성중공업 12.3배, 현대

중공업 PBR 1.3배 적용)

2013년 초부터~2014년 상반기는 2010년 초부터 2011년 상반기 상황과 비슷

상선 발주 회복으로부터 시작해서 LNG선, 시추선으로 주력 선종이 이동하며 수주 강세

Rating & Target

종목명 투자의견 목표주가

현대중공업 Buy 300,000원

삼성중공업 Buy 51,000원

대우조선해양 Buy 42,000원

현대미포조선 Marketperform 150,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 15.9 38.0 21.3 9.1

상대수익률 8.5 23.0 20.1 8.8

-25

-20

-15

-10

-5

0

5

10

60

70

80

90

100

110

120

12.09 12.12 13.03 13.06 13.09

(%)(pt) 조선산업(좌)

Ralative to KOSPI(우)

4. 4

Issue & News

대우조선해양

(042660)

실적, 수주 빠지는 것이 없다

전재천

769.3082

jcjeon7@daishin.com

투자의견 BUY

매수, 유지

목표주가 42,000

상향

현재주가

(13.09.24) 33,000

조선업종

투자포인트

- 조선주 내, 최우선 추천주 유지

- 2014년 상반기까지 봤을 때, 실적과 수주 모두 양호한 유일한 회사. 실적은 2015년까지 개선세

- 8월 말까지 91억불 수주(연간 목표 70% 달성). 연말까지 150억불 이상 수주 예상

- 2014년 상반기까지 발주 증가하는 LNG선과 시추선 시장에서 큰 수혜 예상

- 3분기 영업이익 기대치 충족 예상

- 금융위 17.1% 매각과 관련한 오버행 있지만 펀더멘턴 개선세가 이어지고 있어 소화가능할 것으로

기대 (희망적인 시나리오로는 금융위 지분 중, 5%~7% 정도가 먼저 블럭세일된 후, 나머지 지분에

대해서는 2014년 산업은행과의 공동 매각 가능성도 있음 ->이 경우 오버행이 M&A 모멘텀으로

전환)

2013년 수주 150억불 이상 수주 예상(연간 목표 15% 이상 초과 달성)

- 8월 말까지 91억불 수주(연간 목표 70% 달성)

-연말까지 추가 수주 예상되는 선종은 시추선(Drillship, Semi-Rig, Jackup), LNG선, 해양생산설비,

Container선이다

- 2014년 상반기까지 증가할 것으로 예상되는 LNG선과 시추선에서 큰 수혜가 예상됨

- 현재까지 수주 91억불 중에서 수익성이 낮은 일반 상선 비중은 12억불(13%)에 불과

- 2013년 수주 영업이익율은 2013년 예상 영업이익율 2.6% 보다 높아 향후 실적 개선에 기여

투자의견 매수, 목표주가 42,000원으로 상향(+21%)

- 목표주가 상향은 수주 목표 초과달성, 이에 따른 2014년, 이후 실적 개선 기대감을 반영

- 목표주가는 2014년 EPS에 PER 13.4배 적용

- 13.4배는 현재와 비슷한 사이클에 있었던 2011년 상반기 PER 상단임

- 단기 급등에 따른 피로감과 금융위 지분 17.15% 매각과 관련한 오버행으로 단기 조정 가능하나

펀더멘털 개선세를 감안하면 2014년 상반기까지 상승세를 이어갈 것으로 예상

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2011A 2012A 2013F 2014F 2015F

매출액 13,903 14,058 15,317 16,298 16,435

영업이익 1,089 486 395 783 876

세전순이익 998 265 303 807 903

총당기순이익 648 176 218 597 668

지배지분순이익 686 222 220 603 675

EPS 3,587 1,159 1,151 3,152 3,527

PER 6.8 23.4 28.5 10.4 9.3

BPS 23,939 24,409 25,253 28,113 31,113

PBR 1.0 1.1 1.3 1.2 1.1

ROE 15.9 4.8 4.6 11.8 11.9

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 대우조선해양, 대신증권 리서치센터

KOSPI 1,998.06

시가총액 6,287십억원

시가총액비중 0.54%

자본금(보통주) 962십억원

52주 최고/최저 34,100원 / 21,200원

120일 평균거래대금 327억원

외국인지분율 15.55%

주요주주 한국산업은행 외 2인 31.46%

금융위원회 17.15%

주가수익률(%) 1M 3M 6M 12M

절대수익률 10.6 38.9 16.9 27.1

상대수익률 3.5 23.8 15.7 26.7

-15

-10

-5

0

5

10

15

20

25

30

35

18

20

22

24

26

28

30

32

34

36

12.09 12.12 13.03 13.06 13.09

(%)(천원) 대우조선해양(좌)

Relative to KOSPI(우)