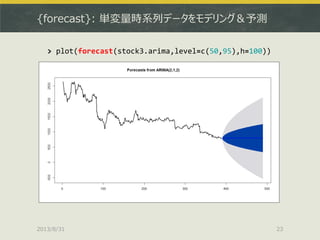

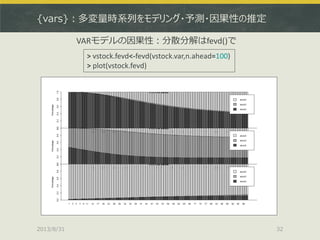

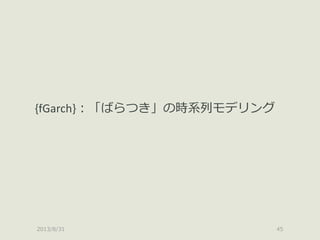

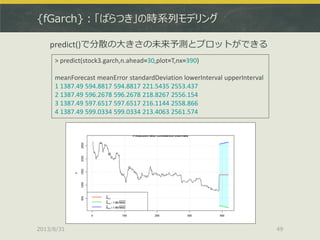

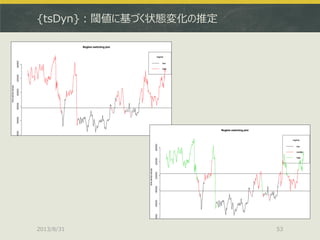

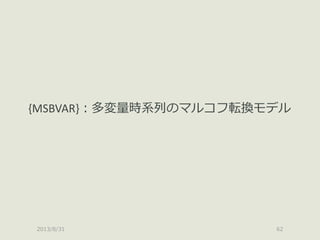

{fGarch}:「ばらつき」の時系列モデリング

2013/8/31 47

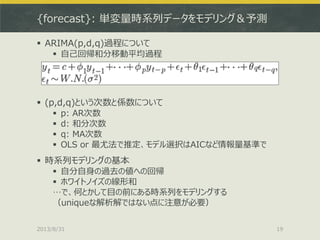

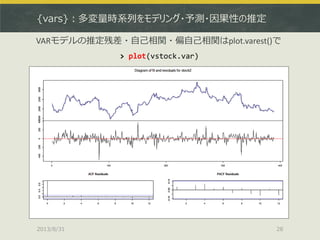

> stock3.garch<-garchFit(~garch(1,1),data=stock3,trace=F)

>plot(stock3.garch)

Make a plot selection (or 0 to exit):

1: Time Series

2: Conditional SD

3: Series with 2 Conditional SD Superimposed

4: ACF of Observations

5: ACF of Squared Observations

6: Cross Correlation

7: Residuals

8: Conditional SDs

9: Standardized Residuals

10: ACF of Standardized Residuals

11: ACF of Squared Standardized Residuals

12: Cross Correlation between r^2 and r

13: QQ-Plot of Standardized Residuals

Selection: 2

garchFit()でGARCHモデルを推定、plot()で詳細を可視化できる

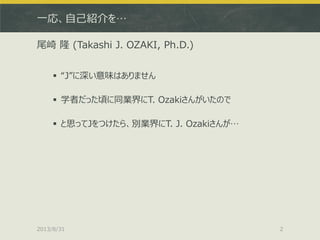

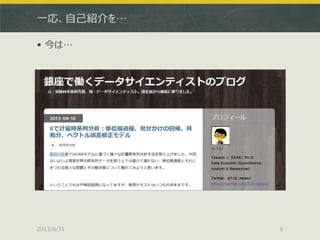

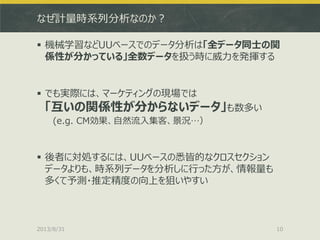

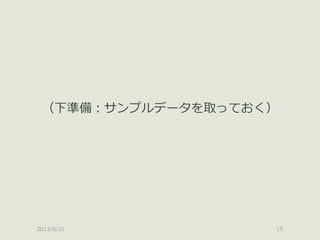

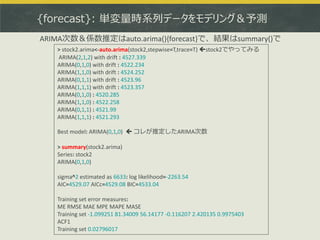

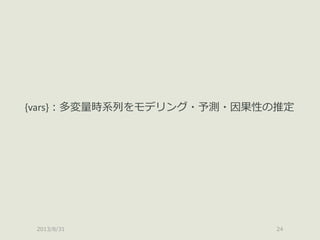

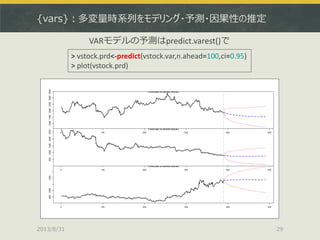

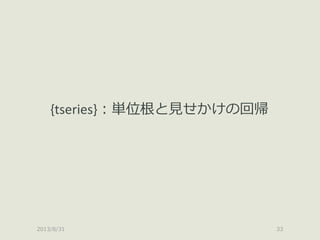

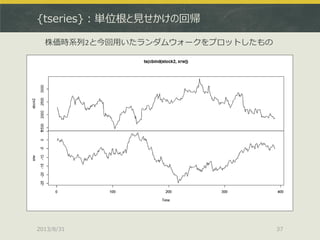

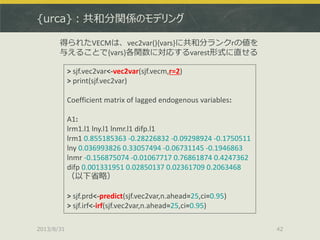

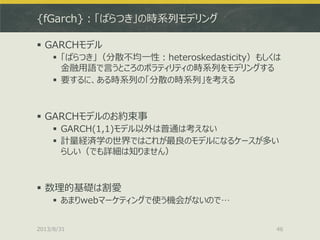

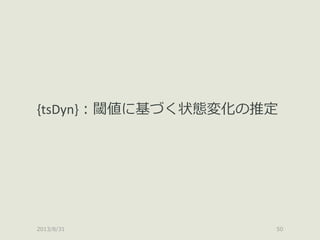

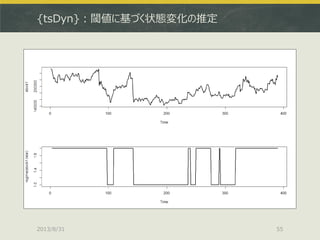

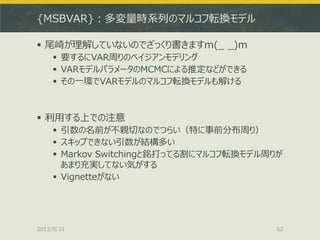

![{urca}:共和分関係のモデリング

2013/8/31 41

> data(finland)

> sjf <- finland

> sjf.vecm <- ca.jo(sjf, ecdet = "none", type="eigen", K=2, spec="longrun", season=4)

> summary(sjf.vecm)

######################

# Johansen-Procedure #

######################

Test type: maximal eigenvalue statistic (lambda max) , with linear trend

Eigenvalues (lambda):

[1] 0.30932660 0.22599561 0.07308056 0.02946699

Values of teststatistic and critical values of test:

test 10pct 5pct 1pct

r <= 3 | 3.11 6.50 8.18 11.65

r <= 2 | 7.89 12.91 14.90 19.19 ここは5%棄却域を割っている

r <= 1 | 26.64 18.90 21.07 25.75 ここは5%棄却域を超えている(つまりr = 2)

r = 0 | 38.49 24.78 27.14 32.14

(以下省略)

共和分関係の推定はca.jo()で、共和分ランクの確認はsummary()で](https://image.slidesharecdn.com/tokyor130831tjo-130831002426-phpapp02/85/R-CRAN-41-320.jpg)

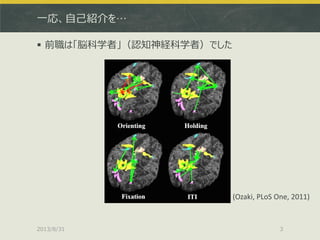

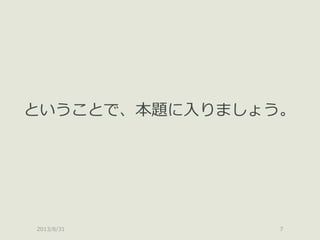

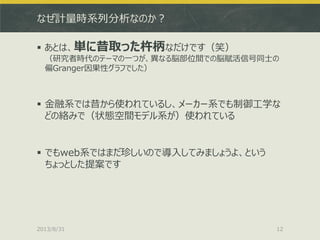

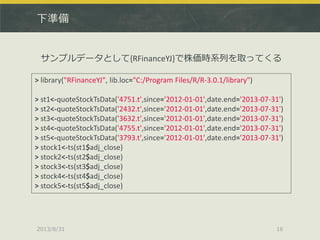

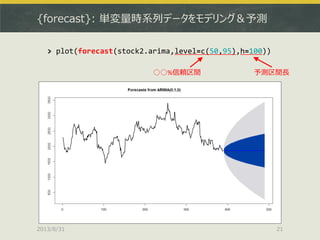

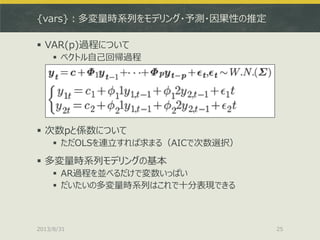

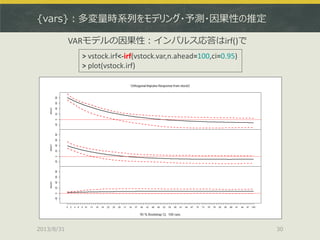

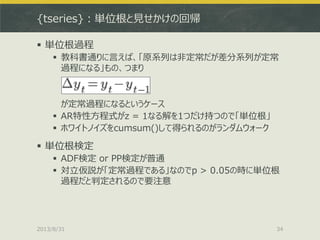

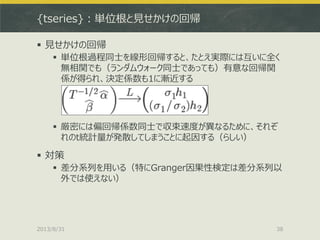

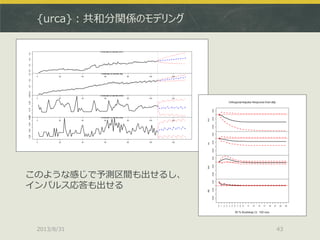

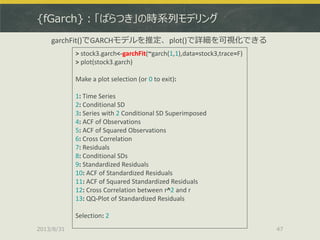

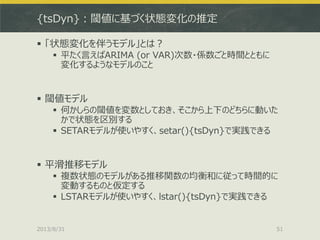

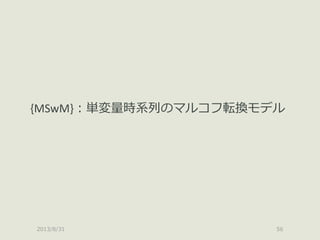

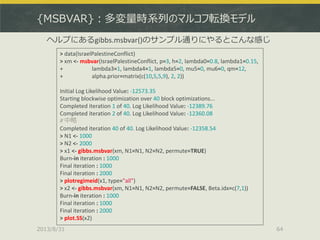

![{tsDyn}:閾値に基づく状態変化の推定

2013/8/31 54

> stock1.lstar<-lstar(stock1,m=2) # AR次数は2

Using maximum autoregressive order for low regime: mL = 2

Using maximum autoregressive order for high regime: mH = 2

Using default threshold variable: thDelay=0

Performing grid search for starting values...

Starting values fixed: gamma = 100 , th = 178026 ; SSE = 16511207226

Grid search selected lower/upper bound gamma (was: 1 100 ]).

Might try to widen bound with arg: 'starting.control=list(gammaInt=c(1,200))'

Optimization algorithm converged

Problem: singular hessian

Optimized values fixed for regime 2 : gamma = 100 , th = 178026 ; SSE = 16511207226

> par(mfrow=c(2,1))

> plot(stock1)

> plot(regime(stock1.lstar)) # レジームをプロット

LSTARモデルの推定はlstar()で、まとめてAR次数を与える](https://image.slidesharecdn.com/tokyor130831tjo-130831002426-phpapp02/85/R-CRAN-54-320.jpg)

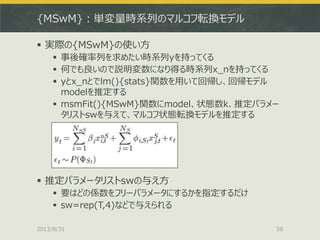

![[DL輪読会]Deep Reinforcement Learning that Matters](https://cdn.slidesharecdn.com/ss_thumbnails/deeprlthatmatters-171212050658-thumbnail.jpg?width=640&height=640&fit=bounds)