Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

horihorio

15,811 views

RでGARCHモデル - TokyoR #21

Read more

28

Save

Share

Embed

Embed presentation

Download

Downloaded 310 times

1

/ 52

2

/ 52

3

/ 52

4

/ 52

5

/ 52

6

/ 52

7

/ 52

8

/ 52

9

/ 52

10

/ 52

11

/ 52

12

/ 52

13

/ 52

14

/ 52

15

/ 52

16

/ 52

17

/ 52

18

/ 52

19

/ 52

20

/ 52

21

/ 52

22

/ 52

23

/ 52

24

/ 52

25

/ 52

26

/ 52

27

/ 52

28

/ 52

29

/ 52

30

/ 52

31

/ 52

32

/ 52

33

/ 52

34

/ 52

35

/ 52

36

/ 52

37

/ 52

38

/ 52

39

/ 52

40

/ 52

41

/ 52

42

/ 52

43

/ 52

44

/ 52

45

/ 52

46

/ 52

47

/ 52

48

/ 52

49

/ 52

50

/ 52

51

/ 52

52

/ 52

More Related Content

PDF

関数データ解析の概要とその方法

by

Hidetoshi Matsui

PDF

Granger因果による 時系列データの因果推定(因果フェス2015)

by

Takashi J OZAKI

PDF

DARM勉強会第3回 (missing data analysis)

by

Masaru Tokuoka

PPTX

勾配ブースティングの基礎と最新の動向 (MIRU2020 Tutorial)

by

RyuichiKanoh

PDF

質的変数の相関・因子分析

by

Mitsuo Shimohata

PDF

最適化超入門

by

Takami Sato

PDF

指数分布とポアソン分布のいけない関係

by

Nagi Teramo

PDF

「内積が見えると統計学も見える」第5回 プログラマのための数学勉強会 発表資料

by

Ken'ichi Matsui

関数データ解析の概要とその方法

by

Hidetoshi Matsui

Granger因果による 時系列データの因果推定(因果フェス2015)

by

Takashi J OZAKI

DARM勉強会第3回 (missing data analysis)

by

Masaru Tokuoka

勾配ブースティングの基礎と最新の動向 (MIRU2020 Tutorial)

by

RyuichiKanoh

質的変数の相関・因子分析

by

Mitsuo Shimohata

最適化超入門

by

Takami Sato

指数分布とポアソン分布のいけない関係

by

Nagi Teramo

「内積が見えると統計学も見える」第5回 プログラマのための数学勉強会 発表資料

by

Ken'ichi Matsui

What's hot

PDF

線形計画法入門

by

Shunji Umetani

PPTX

Dimensionality reduction with t-SNE(Rtsne) and UMAP(uwot) using R packages.

by

Satoshi Kato

PDF

LDA入門

by

正志 坪坂

PPTX

【DL輪読会】A Time Series is Worth 64 Words: Long-term Forecasting with Transformers

by

Deep Learning JP

PDF

pymcとpystanでベイズ推定してみた話

by

Classi.corp

PDF

時系列解析の使い方 - TokyoWebMining #17

by

horihorio

PDF

深層学習の不確実性 - Uncertainty in Deep Neural Networks -

by

tmtm otm

PPTX

ベイズファクターとモデル選択

by

kazutantan

PDF

機械学習による統計的実験計画(ベイズ最適化を中心に)

by

Kota Matsui

PDF

最適輸送の計算アルゴリズムの研究動向

by

ohken

PDF

階層モデルの分散パラメータの事前分布について

by

hoxo_m

PDF

Transformerを多層にする際の勾配消失問題と解決法について

by

Sho Takase

PPTX

[DL輪読会]Neural Ordinary Differential Equations

by

Deep Learning JP

PDF

自動微分変分ベイズ法の紹介

by

Taku Yoshioka

PDF

[R勉強会][データマイニング] R言語による時系列分析

by

Koichi Hamada

PDF

強化学習その2

by

nishio

PDF

時系列予測にTransformerを使うのは有効か?

by

Fumihiko Takahashi

PDF

Prophet入門【Python編】Facebookの時系列予測ツール

by

hoxo_m

PDF

最適輸送入門

by

joisino

PDF

深層生成モデルと世界モデル

by

Masahiro Suzuki

線形計画法入門

by

Shunji Umetani

Dimensionality reduction with t-SNE(Rtsne) and UMAP(uwot) using R packages.

by

Satoshi Kato

LDA入門

by

正志 坪坂

【DL輪読会】A Time Series is Worth 64 Words: Long-term Forecasting with Transformers

by

Deep Learning JP

pymcとpystanでベイズ推定してみた話

by

Classi.corp

時系列解析の使い方 - TokyoWebMining #17

by

horihorio

深層学習の不確実性 - Uncertainty in Deep Neural Networks -

by

tmtm otm

ベイズファクターとモデル選択

by

kazutantan

機械学習による統計的実験計画(ベイズ最適化を中心に)

by

Kota Matsui

最適輸送の計算アルゴリズムの研究動向

by

ohken

階層モデルの分散パラメータの事前分布について

by

hoxo_m

Transformerを多層にする際の勾配消失問題と解決法について

by

Sho Takase

[DL輪読会]Neural Ordinary Differential Equations

by

Deep Learning JP

自動微分変分ベイズ法の紹介

by

Taku Yoshioka

[R勉強会][データマイニング] R言語による時系列分析

by

Koichi Hamada

強化学習その2

by

nishio

時系列予測にTransformerを使うのは有効か?

by

Fumihiko Takahashi

Prophet入門【Python編】Facebookの時系列予測ツール

by

hoxo_m

最適輸送入門

by

joisino

深層生成モデルと世界モデル

by

Masahiro Suzuki

Similar to RでGARCHモデル - TokyoR #21

PPTX

Time series analysis with python 1 3

by

ShoKumada

PDF

Rで計量時系列分析~CRANパッケージ総ざらい~

by

Takashi J OZAKI

PDF

TokyoWebmining統計学部 第1回

by

Issei Kurahashi

PDF

第31回TokyoR LT資料

by

tetsuro ito

PPTX

Time series analysis with python chapter2-1

by

ShoKumada

PPTX

GARCHSKモデルを用いた条件付き固有モーメントの実証分析

by

Kei Nakagawa

PDF

『予測にいかす統計モデリングの基本』の売上データの分析をトレースしてみた

by

. .

PPTX

Rで学ぶ観察データでの因果推定

by

Hiroki Matsui

PDF

Tokyo r12 - R言語による回帰分析入門

by

Yohei Sato

PDF

20101002 cd sigfin_spx_ss

by

Takanobu Mizuta

PDF

異常行動検出入門 – 行動データ時系列のデータマイニング –

by

Yohei Sato

PDF

Rあんなときこんなとき(tokyo r#12)

by

Shintaro Fukushima

PDF

統計ソフトRの使い方_2015.04.17

by

hicky1225

PDF

外国語教育メディア学会第54回全国研究大会ワークショップ「Rによる外国語教育データの分析と可視化の基本」

by

SAKAUE, Tatsuya

PDF

Rubyによるデータ解析

by

Shugo Maeda

PDF

SappoRo.R #2 初心者向けWS資料

by

考司 小杉

PPTX

データ解析入門

by

Takeo Noda

PDF

2つの数値項目の関連を探る方法を知り予測出来るようになる

by

webcampusschoo

PDF

Rによるデータサイエンス:12章「時系列」

by

Nagi Teramo

PDF

20180118 一般化線形モデル(glm)

by

Masakazu Shinoda

Time series analysis with python 1 3

by

ShoKumada

Rで計量時系列分析~CRANパッケージ総ざらい~

by

Takashi J OZAKI

TokyoWebmining統計学部 第1回

by

Issei Kurahashi

第31回TokyoR LT資料

by

tetsuro ito

Time series analysis with python chapter2-1

by

ShoKumada

GARCHSKモデルを用いた条件付き固有モーメントの実証分析

by

Kei Nakagawa

『予測にいかす統計モデリングの基本』の売上データの分析をトレースしてみた

by

. .

Rで学ぶ観察データでの因果推定

by

Hiroki Matsui

Tokyo r12 - R言語による回帰分析入門

by

Yohei Sato

20101002 cd sigfin_spx_ss

by

Takanobu Mizuta

異常行動検出入門 – 行動データ時系列のデータマイニング –

by

Yohei Sato

Rあんなときこんなとき(tokyo r#12)

by

Shintaro Fukushima

統計ソフトRの使い方_2015.04.17

by

hicky1225

外国語教育メディア学会第54回全国研究大会ワークショップ「Rによる外国語教育データの分析と可視化の基本」

by

SAKAUE, Tatsuya

Rubyによるデータ解析

by

Shugo Maeda

SappoRo.R #2 初心者向けWS資料

by

考司 小杉

データ解析入門

by

Takeo Noda

2つの数値項目の関連を探る方法を知り予測出来るようになる

by

webcampusschoo

Rによるデータサイエンス:12章「時系列」

by

Nagi Teramo

20180118 一般化線形モデル(glm)

by

Masakazu Shinoda

More from horihorio

PDF

分析のビジネス展開を考える―状態空間モデルを例に @TokyoWebMining #47

by

horihorio

PDF

セグメンテーションの考え方・使い方 - TokyoR #44

by

horihorio

PDF

統計と会計 - Zansa#19

by

horihorio

PDF

補足資料 財務3表の基礎知識

by

horihorio

PDF

状態空間モデルの考え方・使い方 - TokyoR #38

by

horihorio

PDF

ロジスティック回帰の考え方・使い方 - TokyoR #33

by

horihorio

PDF

第6章 2つの平均値を比較する - TokyoR #28

by

horihorio

PDF

Rで学ぶ現代ポートフォリオ理論入門 - TokyoR #18

by

horihorio

分析のビジネス展開を考える―状態空間モデルを例に @TokyoWebMining #47

by

horihorio

セグメンテーションの考え方・使い方 - TokyoR #44

by

horihorio

統計と会計 - Zansa#19

by

horihorio

補足資料 財務3表の基礎知識

by

horihorio

状態空間モデルの考え方・使い方 - TokyoR #38

by

horihorio

ロジスティック回帰の考え方・使い方 - TokyoR #33

by

horihorio

第6章 2つの平均値を比較する - TokyoR #28

by

horihorio

Rで学ぶ現代ポートフォリオ理論入門 - TokyoR #18

by

horihorio

RでGARCHモデル - TokyoR #21

1.

RでGARCHモデル

TokyoR #21 2012/03/10 @horihorio

2.

自己紹介 • Twitter ID:

@horihorio • お仕事: データマイニング・コンサルタント (重要なこと:会社は非金融業) ただ何故か、金融機関の与信リスク管理・ 分析を、4年少々やってたりする • R使用歴: 半年もない、とか。前回発表(Tokyo.R#18: 「Rで学 ぶ 現代ポートフォリオ理論入門」 )以降、程度 2012/03/10 RでGARCHモデル 2

3.

◇ 全体構成 ◇ 1.

Executive Summary 2. 理論編 1. ARIMAモデル 2. GARCHモデル 3. 実践編 1. TOPIXとは? 2. モデル作成 3. モデル検証 2012/03/10 RでGARCHモデル 3

4.

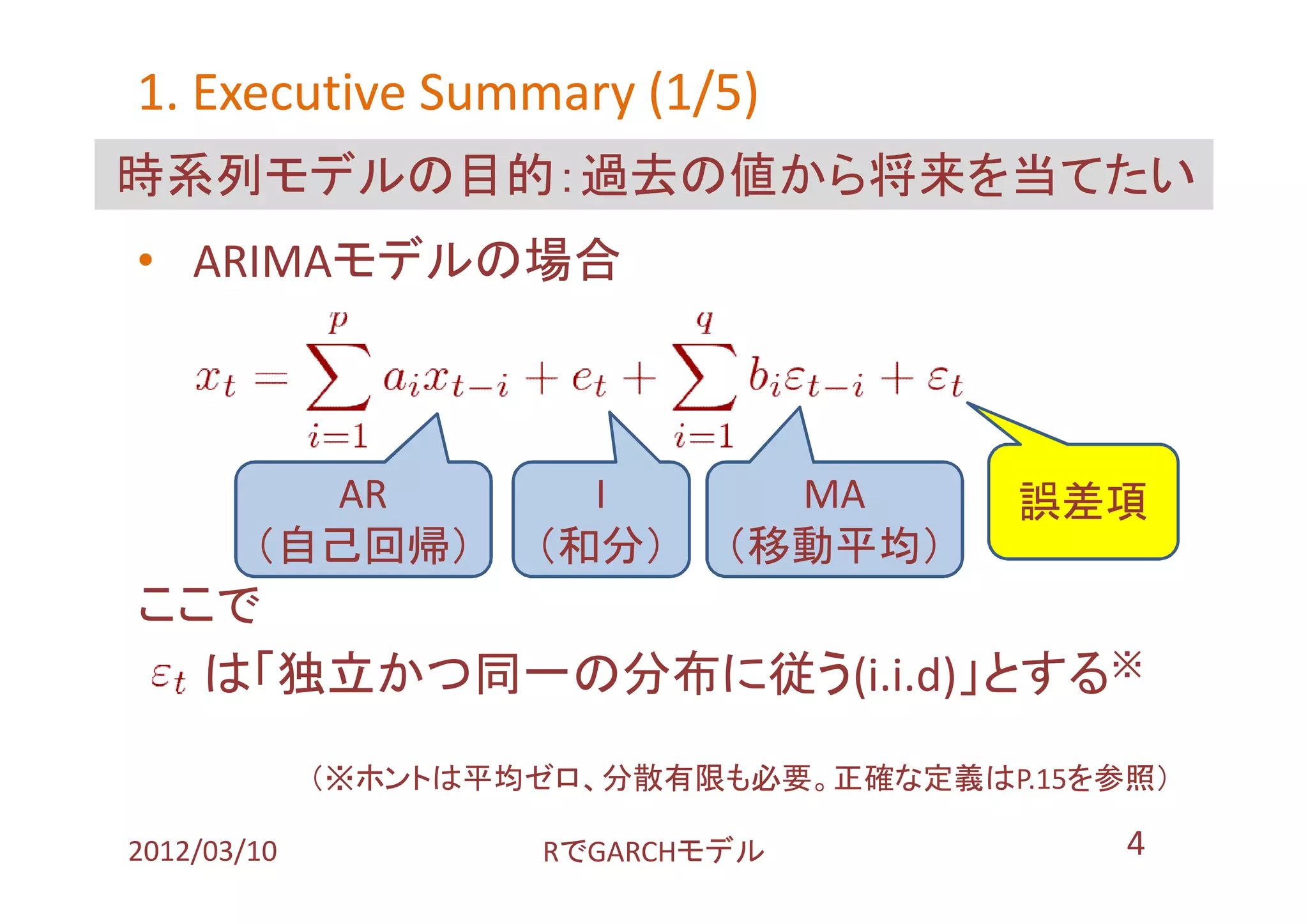

1. Executive Summary

(1/5) 時系列モデルの目的:過去の値から将来を当てたい • ARIMAモデルの場合 AR I MA 誤差項 (自己回帰) (和分) (移動平均) ここで は「独立かつ同一の分布に従う(i.i.d)」とする※ (※ホントは平均ゼロ、分散有限も必要。正確な定義はP.15を参照) 2012/03/10 RでGARCHモデル 4

5.

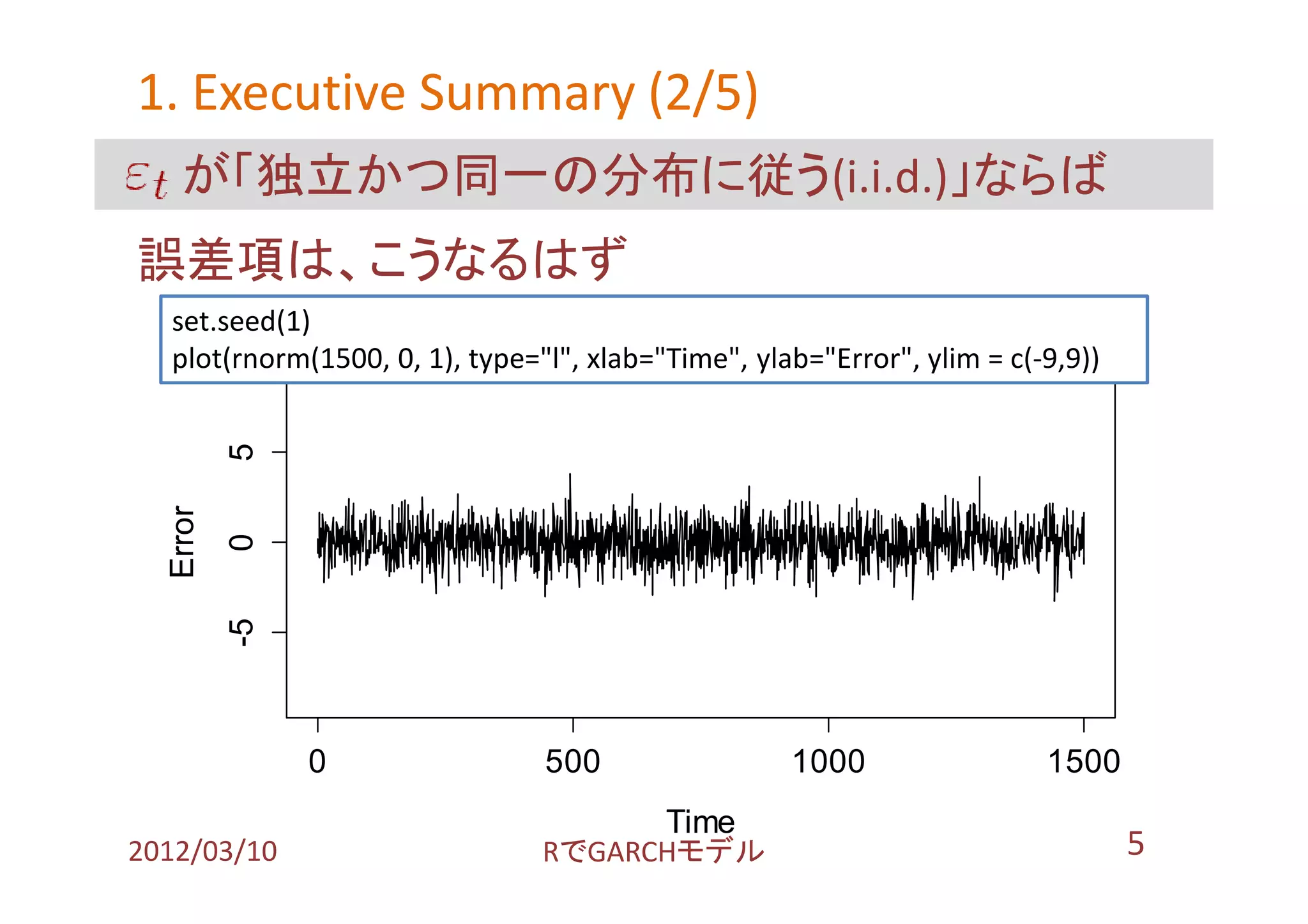

1. Executive Summary

(2/5) が「独立かつ同一の分布に従う(i.i.d.)」ならば 誤差項は、こうなるはず set.seed(1) plot(rnorm(1500, 0, 1), type="l", xlab="Time", ylab="Error", ylim = c(-9,9)) 5 Error 0 -5 0 500 1000 1500 Time 2012/03/10 RでGARCHモデル 5

6.

1. Executive Summary

(3/5) ただ、東証TOPIXにARIMAモデルをはめると 誤差項って均一なの? (モデルの詳細は後述) ジャンプなら 0.10 この程度 0.00 Error 時系列構造? -0.10 0 500 1000 1500 Time 2012/03/10 RでGARCHモデル 6

7.

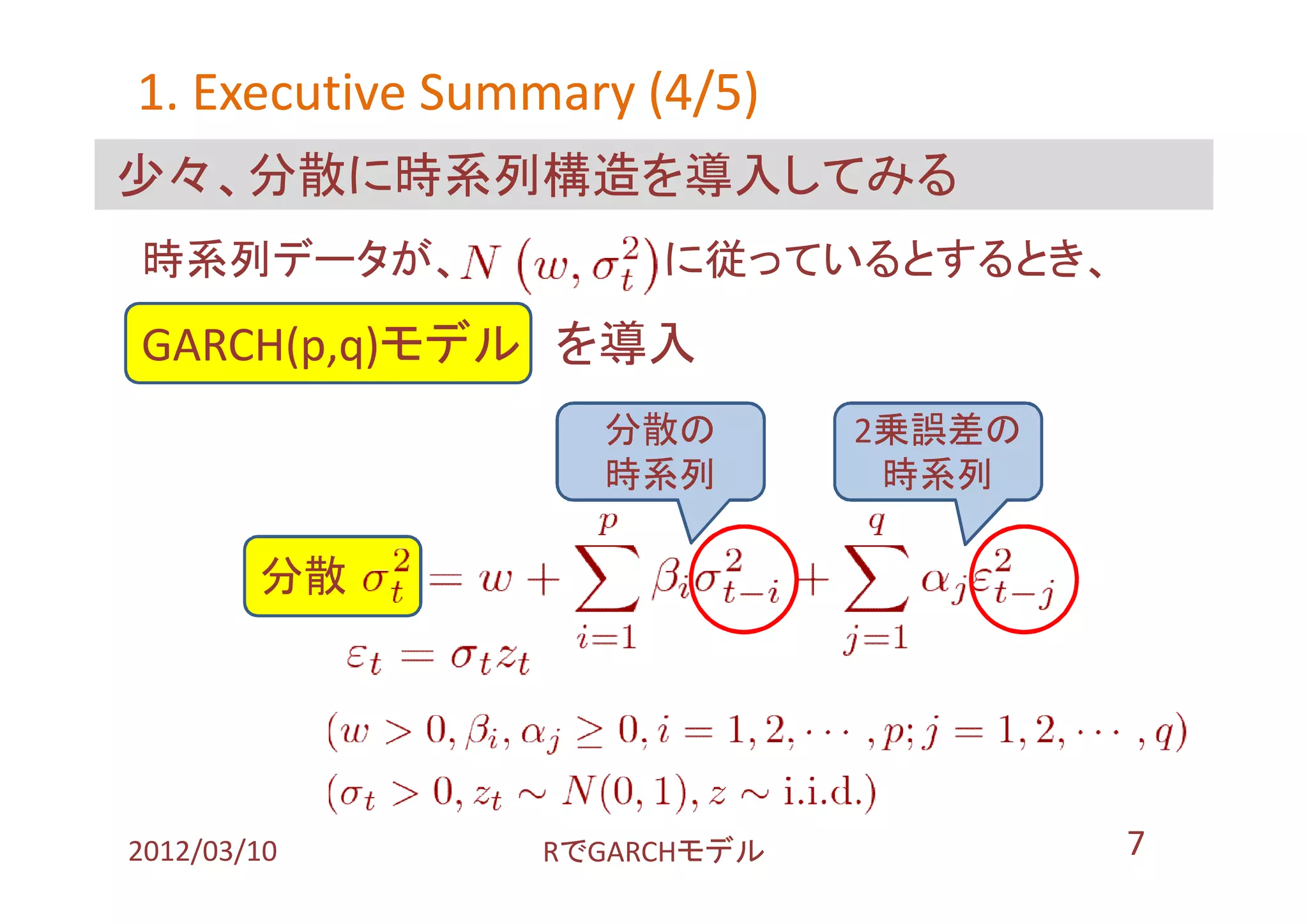

1. Executive Summary

(4/5) 少々、分散に時系列構造を導入してみる 時系列データが、 に従っているとするとき、 GARCH(p,q)モデル を導入 分散の 2乗誤差の 時系列 時系列 分散 1 2012/03/10 RでGARCHモデル 7

8.

1. Executive Summary

(5/5) やっぱり、TOPIXの分散って荒れているのね… Lehman破綻等々 0.10 収 益 率 -0.10 0.05 収 の益 0.01 率 0 500 1000 1500 Paribasショック、 東日本 SubPrimeで色々 Time 大震災 2012/03/10 RでGARCHモデル 8

9.

◇ 全体構成 ◇ 1.

Executive Summary 2. 理論編 1. ARIMAモデル 2. GARCHモデル 3. 実践編 1. TOPIXとは? 2. モデル作成 3. モデル検証 2012/03/10 RでGARCHモデル 9

10.

2.1. ARIMAモデル

ARIMAモデル 過去の Tokyo.R. で触れられた資料 http://lab.sakaue.info/wiki.cgi/JapanR2010?page=%CA%D9%B6%AF%B2%F1 %C8%AF%C9%BD%C6%E2%CD%C6%B0%EC%CD%F7#p15 ARIMAでないが 関連して 2012/03/10 RでGARCHモデル 10

11.

2.1. ARIMAモデル

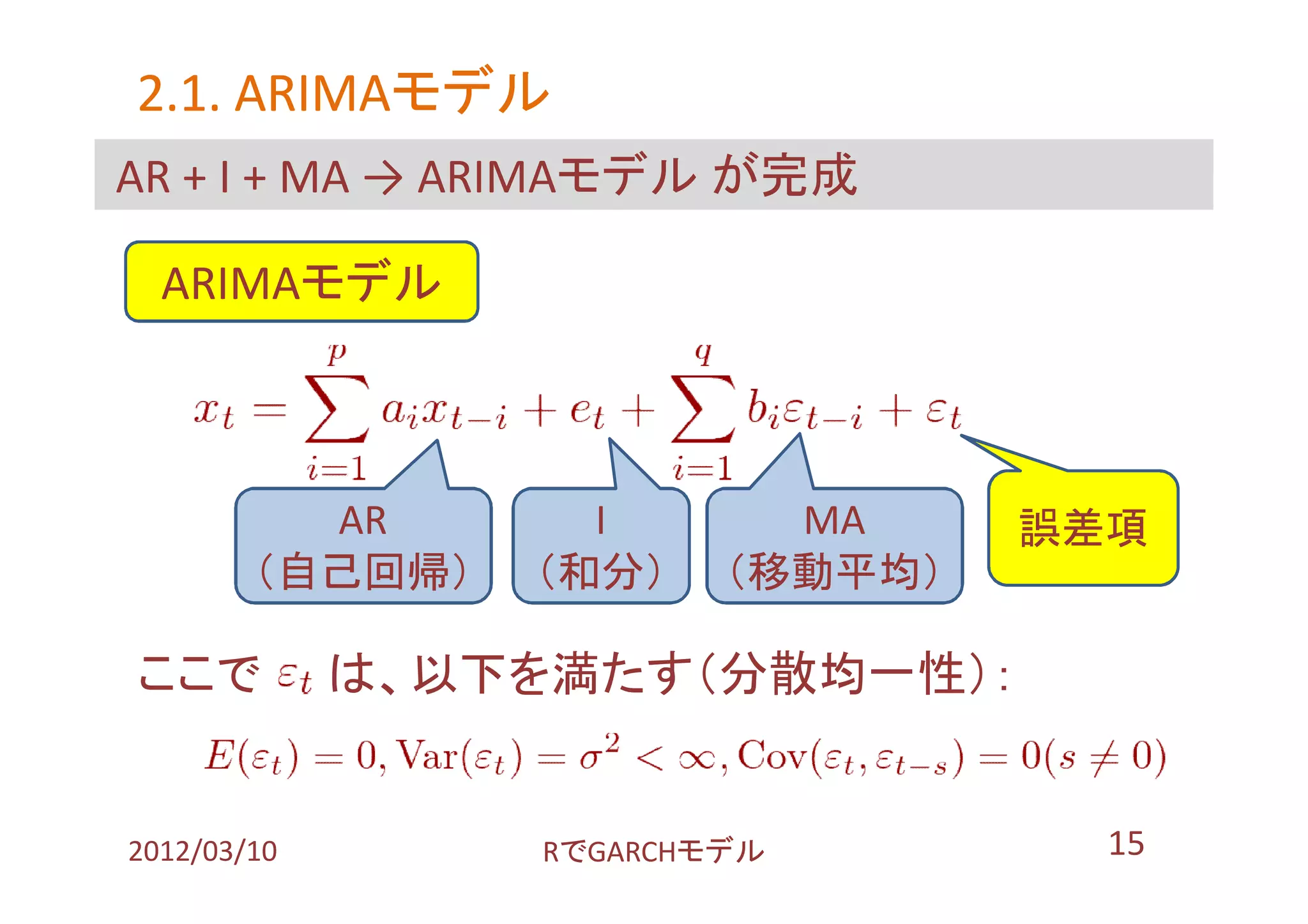

ARIMAモデル 時系列ARIMAモデルは、以下3要素からなる • AR(Auto Regression):自己回帰 → 過去の自分の値 • I(Integrated):和分 → 時系列データの階差をとる • MA(Moving Average):移動平均 → 現在および過去の誤差項の線型結合 ARIMA (Box-Jenkins) モデル AR I MA (自己回帰) (和分) (移動平均) 2012/03/10 RでGARCHモデル 11

12.

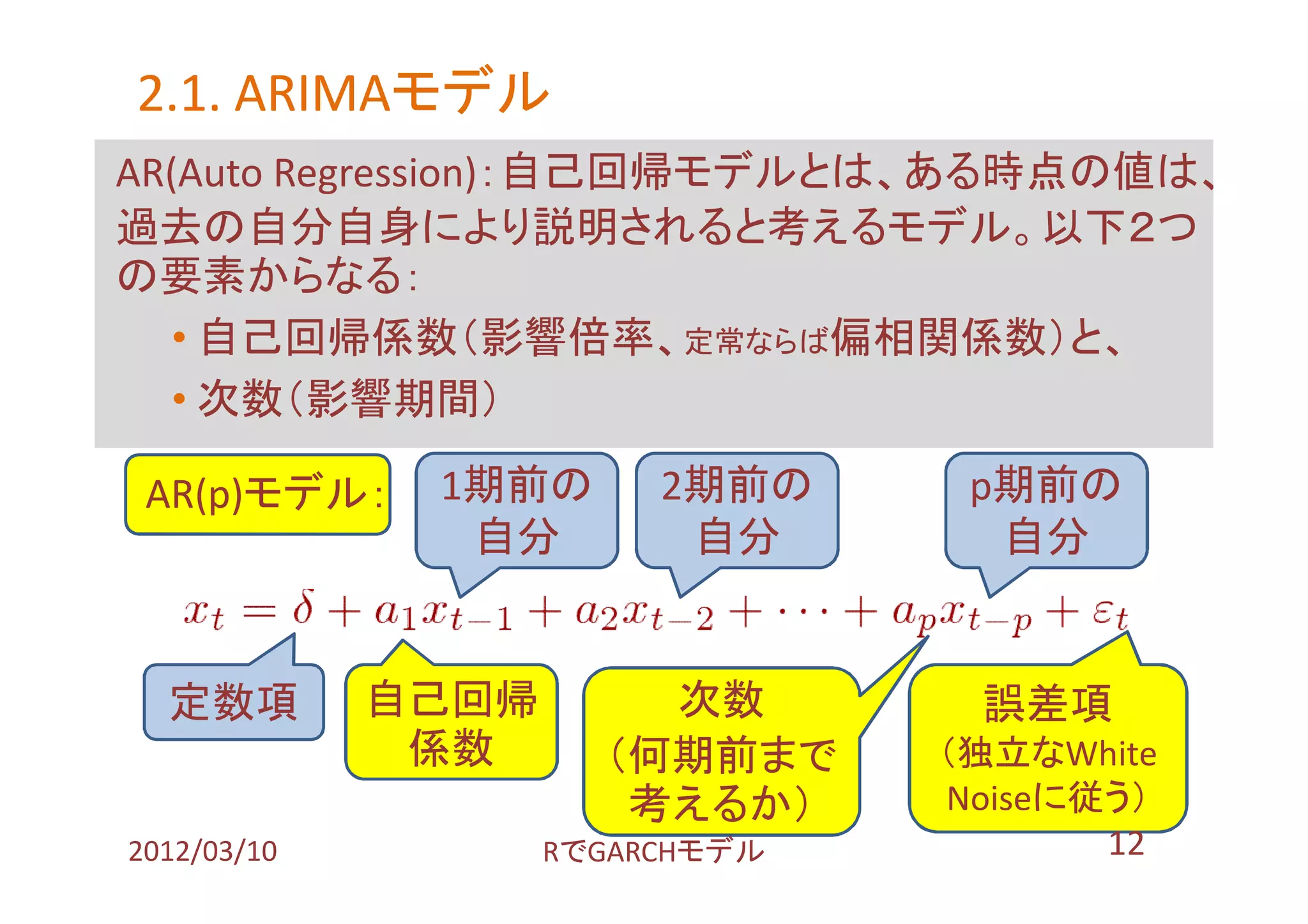

2.1. ARIMAモデル

ARIMAモデル AR(Auto Regression):自己回帰モデルとは、ある時点の値は、 過去の自分自身により説明されると考えるモデル。以下2つ の要素からなる: • 自己回帰係数(影響倍率、定常ならば偏相関係数)と、 • 次数(影響期間) AR(p)モデル: 1期前の 2期前の p期前の 自分 自分 自分 定数項 自己回帰 次数 誤差項 係数 (何期前まで (独立なWhite 考えるか) Noiseに従う) 2012/03/10 RでGARCHモデル 12

13.

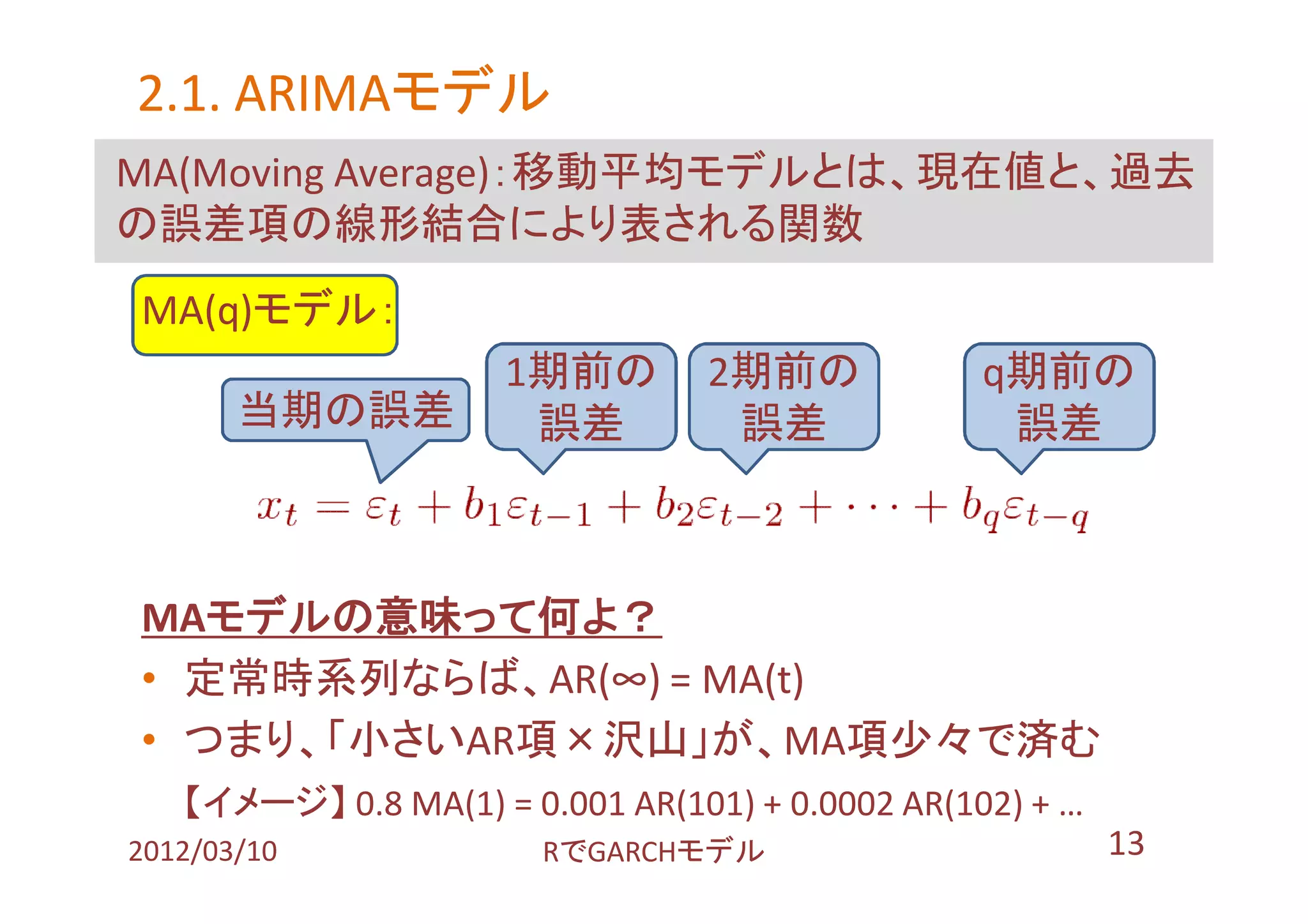

2.1. ARIMAモデル

ARIMAモデル MA(Moving Average):移動平均モデルとは、現在値と、過去 の誤差項の線形結合により表される関数 MA(q)モデル: 1期前の 2期前の q期前の 当期の誤差 誤差 誤差 誤差 MAモデルの意味って何よ? • 定常時系列ならば、AR(∞) = MA(t) • つまり、「小さいAR項×沢山」が、MA項少々で済む 【イメージ】 0.8 MA(1) = 0.001 AR(101) + 0.0002 AR(102) + … 2012/03/10 RでGARCHモデル 13

14.

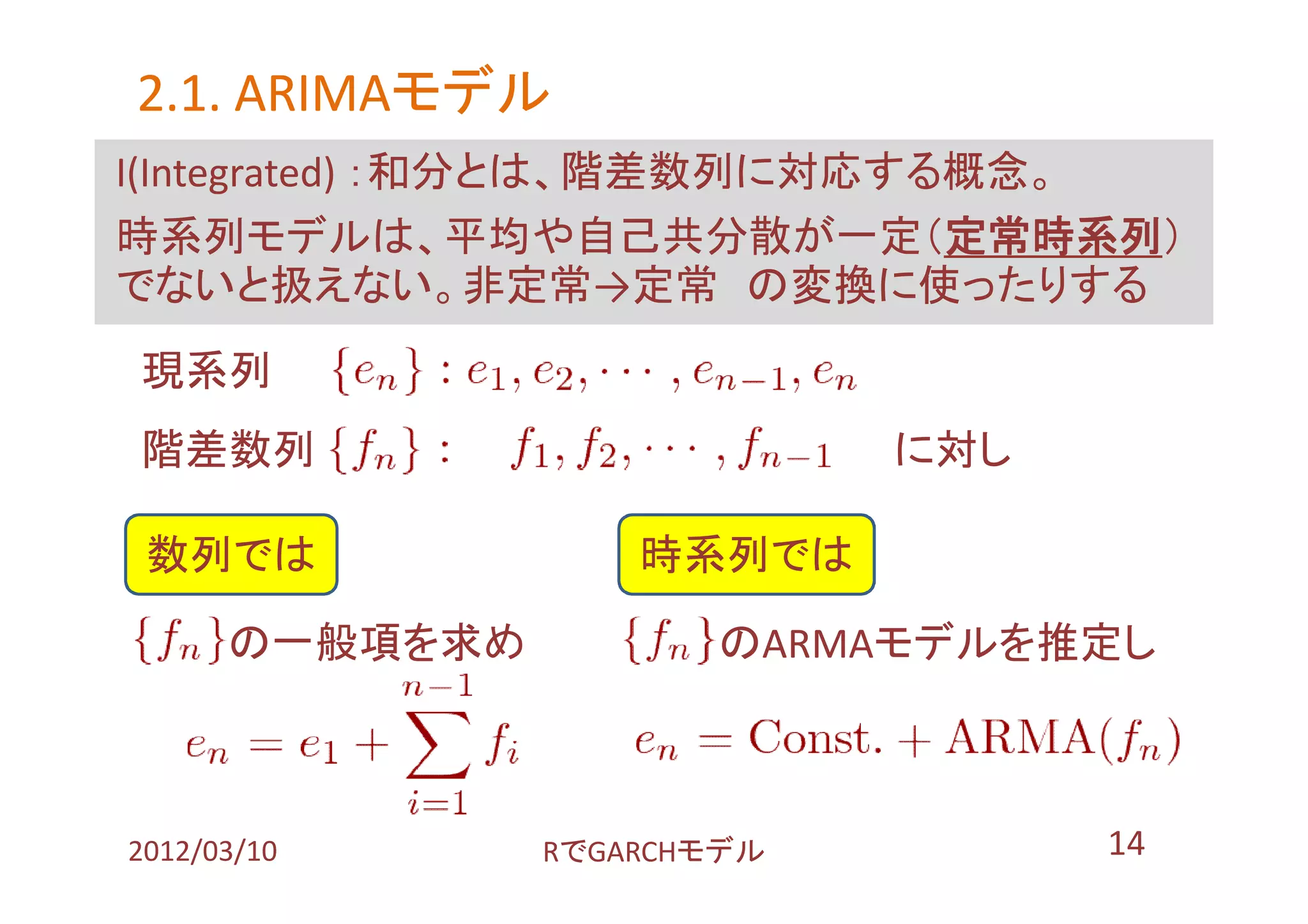

2.1. ARIMAモデル

ARIMAモデル I(Integrated) :和分とは、階差数列に対応する概念。 時系列モデルは、平均や自己共分散が一定(定常時系列) でないと扱えない。非定常→定常 の変換に使ったりする 現系列 階差数列 に対し 数列では 時系列では の一般項を求め のARMAモデルを推定し 2012/03/10 RでGARCHモデル 14

15.

2.1. ARIMAモデル

ARIMAモデル AR + I + MA → ARIMAモデル が完成 ARIMAモデル AR I MA 誤差項 (自己回帰) (和分) (移動平均) ここで は、以下を満たす(分散均一性): 2012/03/10 RでGARCHモデル 15

16.

◇ 全体構成 ◇ 1.

Executive Summary 2. 理論編 1. ARIMAモデル 2. GARCHモデル 3. 実践編 1. TOPIXとは? 2. モデル作成 3. モデル検証 2012/03/10 RでGARCHモデル 16

17.

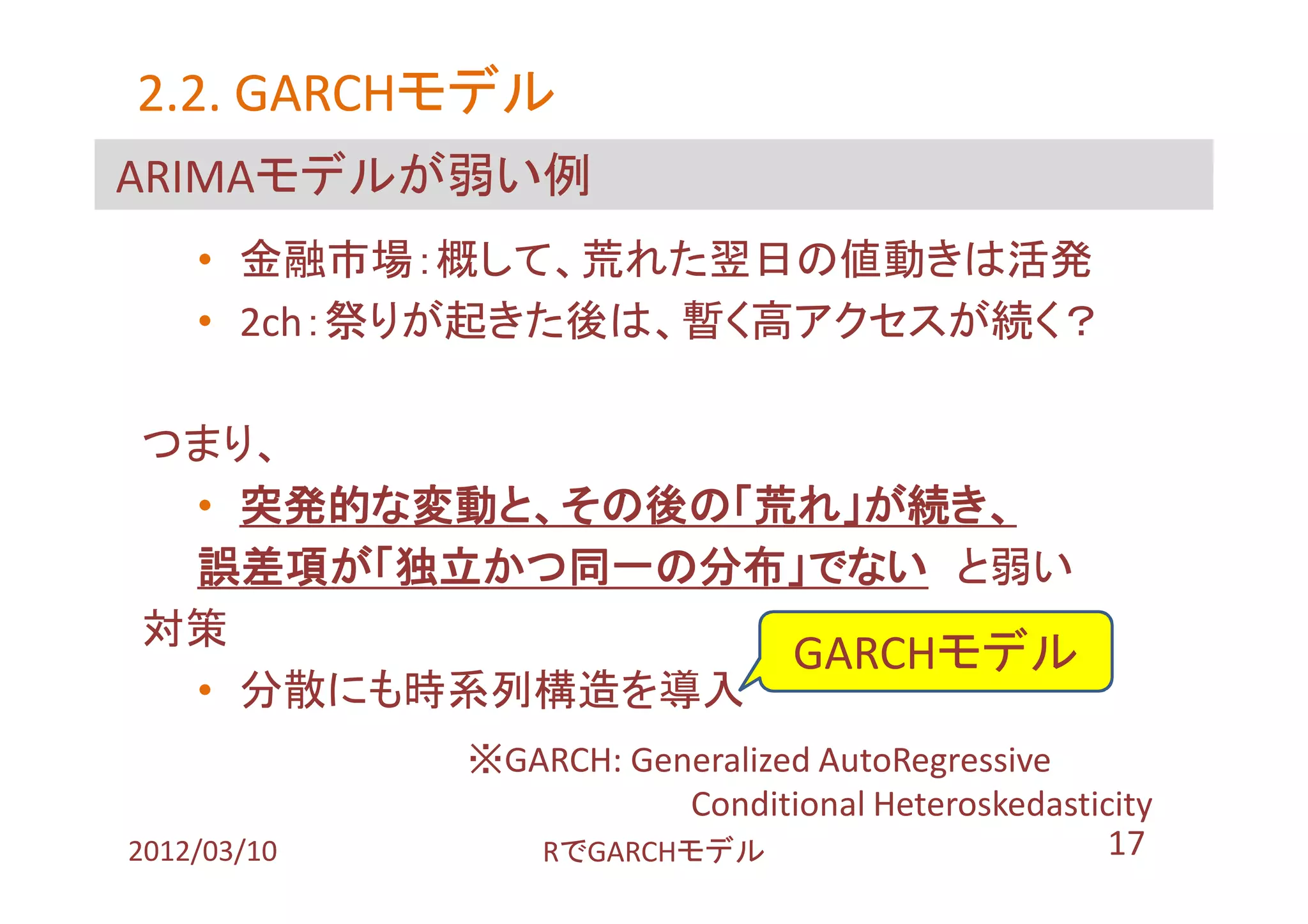

2.2. GARCHモデル

GARCHモデル ARIMAモデルが弱い例 • 金融市場:概して、荒れた翌日の値動きは活発 • 2ch:祭りが起きた後は、暫く高アクセスが続く? つまり、 • 突発的な変動と、その後の「荒れ」が続き、 誤差項が「独立かつ同一の分布」でない と弱い 対策 GARCHモデル • 分散にも時系列構造を導入 ※GARCH: Generalized AutoRegressive Conditional Heteroskedasticity 2012/03/10 RでGARCHモデル 17

18.

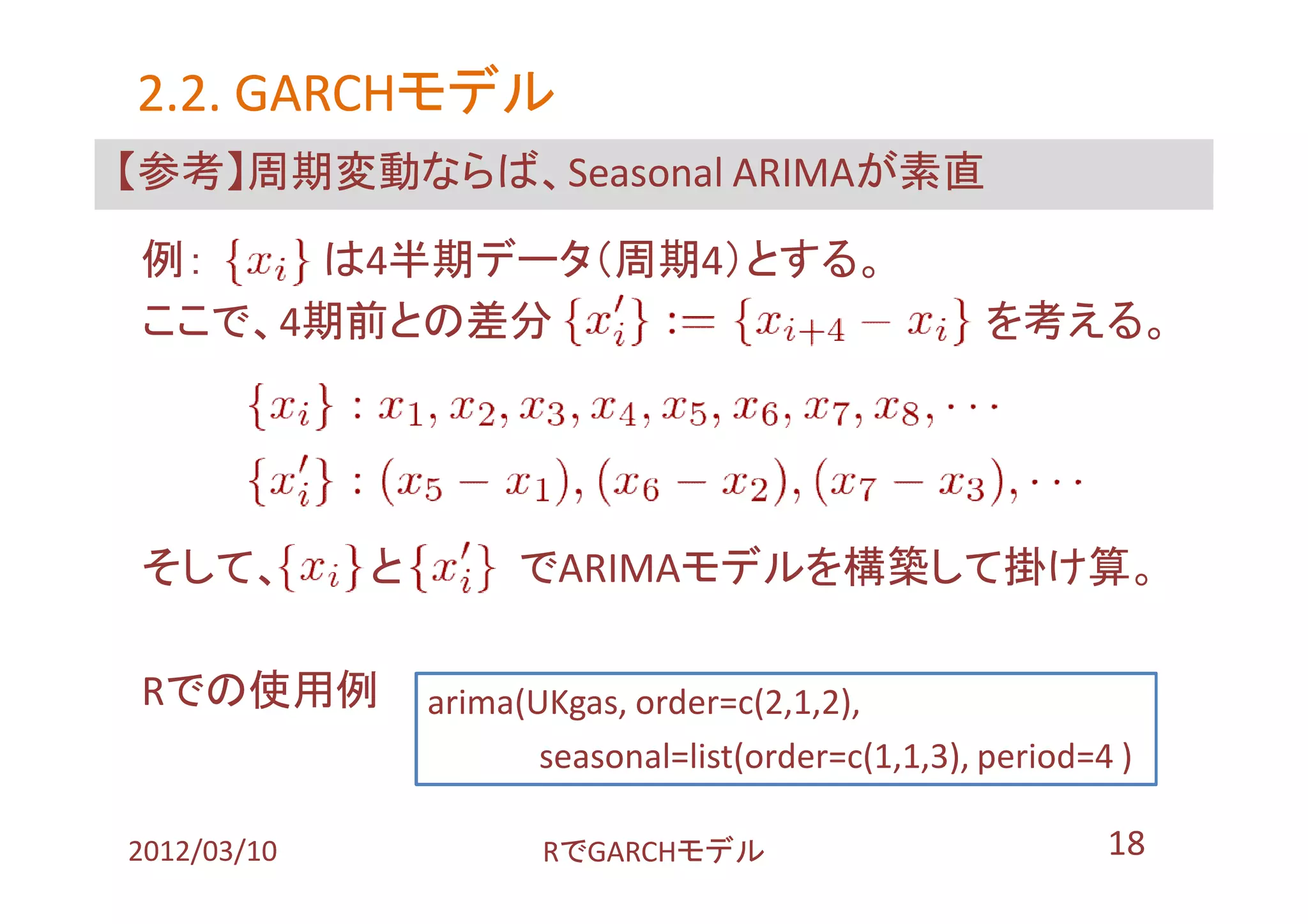

2.2. GARCHモデル

GARCHモデル 【参考】周期変動ならば、Seasonal ARIMAが素直 例: は4半期データ(周期4)とする。 ここで、4期前との差分 を考える。 そして、 と でARIMAモデルを構築して掛け算。 Rでの使用例 arima(UKgas, order=c(2,1,2), seasonal=list(order=c(1,1,3), period=4 ) 2012/03/10 RでGARCHモデル 18

19.

2.2. GARCHモデル

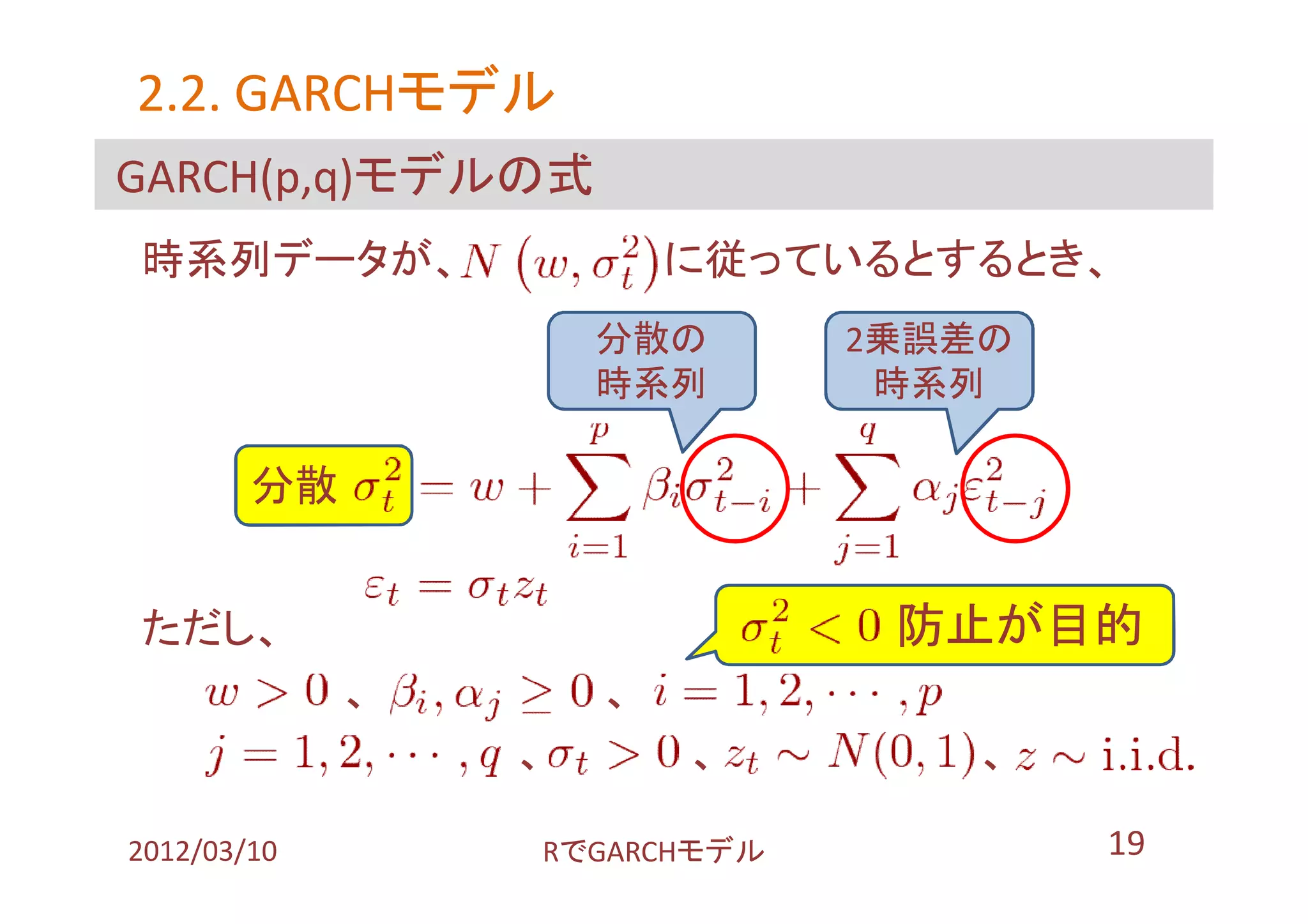

GARCHモデル GARCH(p,q)モデルの式 時系列データが、 に従っているとするとき、 分散の 2乗誤差の 時系列 時系列 分散 1 ただし、 防止が目的 、 、 、 、 、 2012/03/10 RでGARCHモデル 19

20.

2.2. GARCHモデル

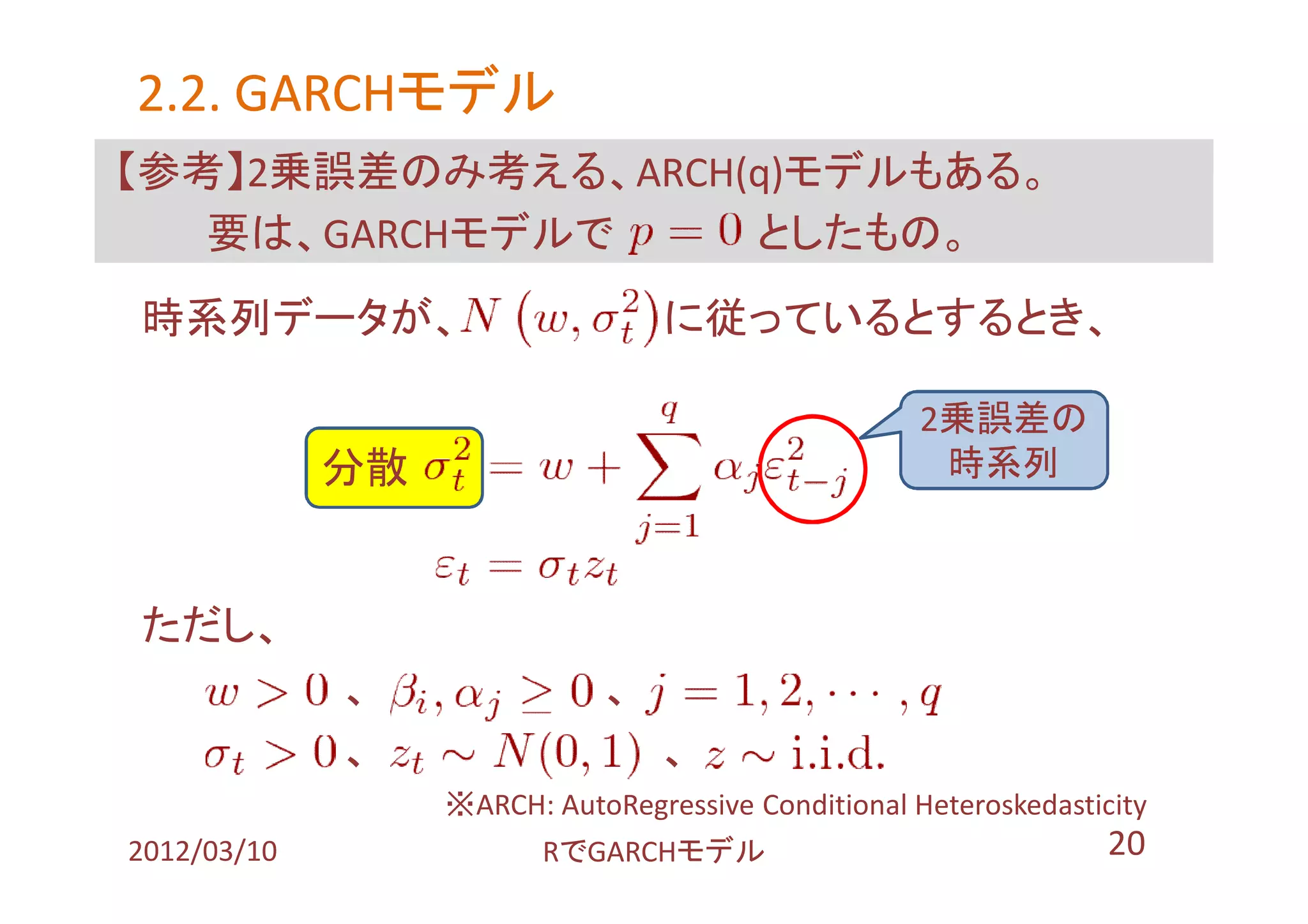

GARCHモデル 【参考】2乗誤差のみ考える、ARCH(q)モデルもある。 要は、GARCHモデルで としたもの。 時系列データが、 に従っているとするとき、 2乗誤差の 分散 1 時系列 ただし、 、 、 、 、 ※ARCH: AutoRegressive Conditional Heteroskedasticity 2012/03/10 RでGARCHモデル 20

21.

2.2. GARCHモデル

GARCHモデル 【参考】もっともな懸念で… データが常に正規分布ではない。最後の分散の誤差が になる訳ないのでは? 【答え】 • 正規分布以外では、GARCHアルゴリズムの最尤推 定量は間違っている • ただ、標本数が大だと、最尤法の一致性ならOK • よって、実際の分布は正規分布でないが、正規分 布のGARCH推定量でいいや、と割り切る? • ただ、最尤推定量や、(尤度を用いる)AIC等の情報 量基準は、全て「擬似的な値」、なのは留意 2012/03/10 RでGARCHモデル 21

22.

2.2. GARCHモデル

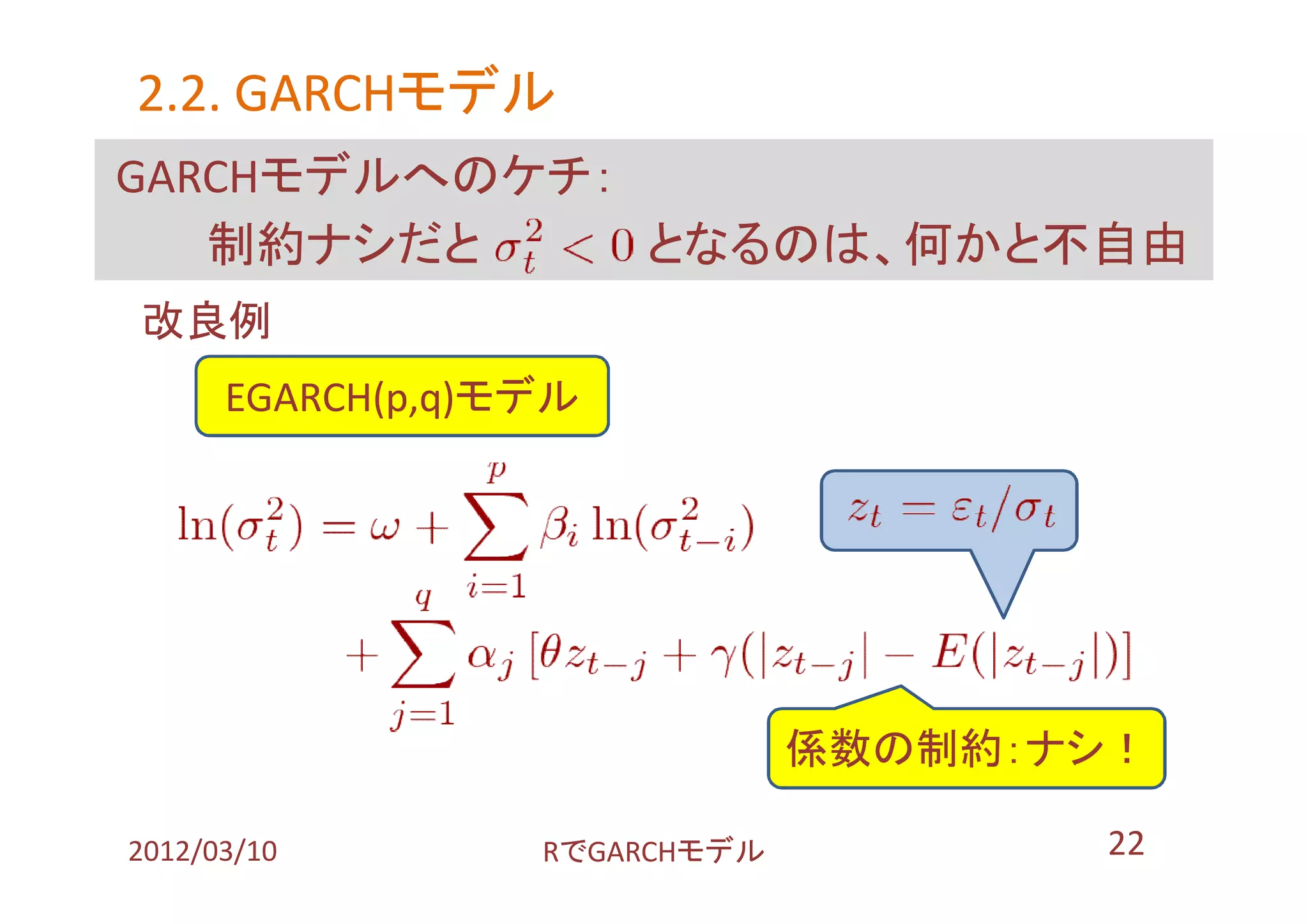

GARCHモデル GARCHモデルへのケチ: 制約ナシだと となるのは、何かと不自由 改良例 EGARCH(p,q)モデル 係数の制約:ナシ! 2012/03/10 RでGARCHモデル 22

23.

2.2. GARCHモデル

GARCHモデル EGARCHモデルって 【嬉しいこと】 • 左辺は対数なので、右辺が負でも対応可能 • 負になる変数でも、モデルに投入可能 【嬉しくないこと】 • Rではどうやって扱うの?が不明… • CRANで egarch::egarch は発見したが、何か大丈 夫?ってな香りがしたので自粛。Predictがダメ。 (だし、時間がなかった。) • (緩募)egarchは大丈夫か否か、他にRでEGARCHモ デルを適用出来る方法、等々 2012/03/10 RでGARCHモデル 23

24.

2.2. GARCHモデル

GARCHモデル その他、GARCHの拡張例 負ならば1となるダミー • GJR(p,q)モデル • Absolute Residual モデル • 他に、Non-Linear GARCH, Quadratic GARCH, Threshold GARCH 等があり 2012/03/10 RでGARCHモデル 24

25.

◇ 全体構成 ◇ 1.

Executive Summary 2. 理論編 1. ARIMAモデル 2. GARCHモデル 3. 実践編 1. TOPIXとは? 2. モデル作成 3. モデル検証 2012/03/10 RでGARCHモデル 25

26.

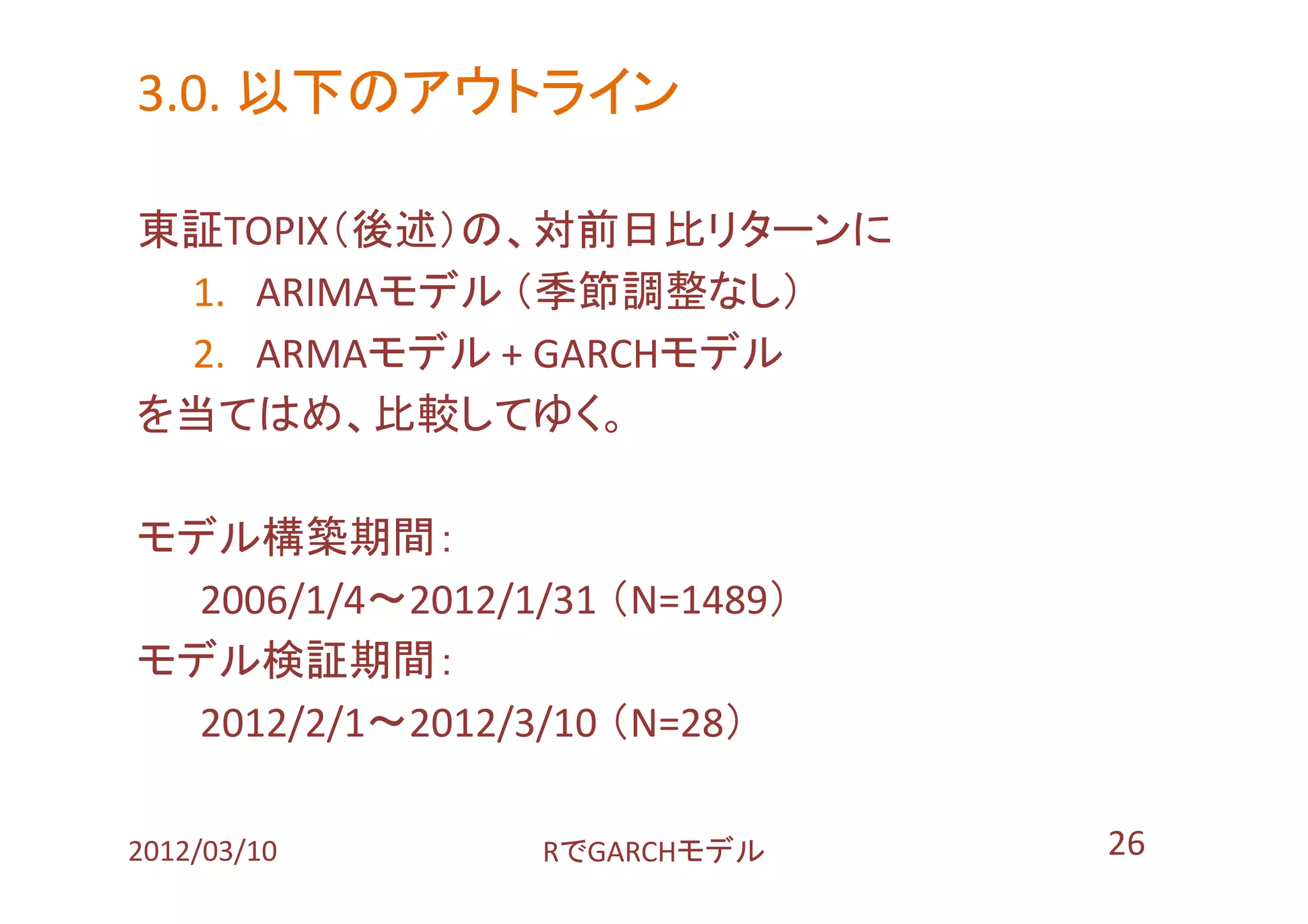

3.0. 以下のアウトライン 東証TOPIX(後述)の、対前日比リターンに 1.

ARIMAモデル (季節調整なし) 2. ARMAモデル + GARCHモデル を当てはめ、比較してゆく。 モデル構築期間: 2006/1/4~2012/1/31 (N=1489) モデル検証期間: 2012/2/1~2012/3/10 (N=28) 2012/03/10 RでGARCHモデル 26

27.

3.1. TOPIXとは?

TOPIXとは? 東証1部全体の時価総額を指標化した値 野村證券・証券用語解説集より 東京証券取引所が日々計算し発表している株価指数で、 東証第1部の毎日の時価総額(全上場株をある日の終値 で評価したものの合計額)を基準日の時価総額で割って 算出される。 1968(昭和43)年1月4日の時価総額を100として計算して おり、日経平均株価とならんで、重要な指数の1つとなっ ている。 引用元:http://www.nomura.co.jp/terms/japan/to/topix.html 2012/03/10 RでGARCHモデル 27

28.

3.1. TOPIXとは?

TOPIXとは? データの取得方法 • 例によって、 RFinanceYJ library("RFinanceYJ") topix.close <- as.ts( quoteStockTsData('998405.t’ , since='2006-01-01', date.end='2011-12-31' )$close) # コッソリ、日次リターンに変換 topix.return <- (topix.close/lag(topix.close)) - 1 2012/03/10 RでGARCHモデル 28

29.

3.1. TOPIXとは?

TOPIXとは? データの雰囲気(2006/1/4~2012/1/31) Paribasショック、 SubPrimeで色々 Lehman破綻、 1800 MUFGのMorgan Stanley出資 等 1400 東日本 TOPIX 大震災 1000 600 0 500 1000 1500 Time 2012/03/10 RでGARCHモデル 29

30.

3.1. TOPIXとは?

TOPIXとは? TOPIXを(当日÷前日で)日次リターンに修正 ※対数リターンでないの?といじめないで… Paribasショック、 SubPrimeで色々 0.10 東日本 大震災 TOPIX 0.00 Lehman破綻、 -0.10 MUFGのMorgan Stanley出資 等 0 500 1000 1500 Time 2012/03/10 RでGARCHモデル 30

31.

◇ 全体構成 ◇ 1.

Executive Summary 2. 理論編 1. ARIMAモデル 2. GARCHモデル 3. 実践編 1. TOPIXとは? 2. モデル作成 3. モデル検証 2012/03/10 RでGARCHモデル 31

32.

3.2. モデル作成

詳細は 【0/2】単位根検定 こちらを 趣旨: このデータは、 Random Walk(乱数列)でないよね? (Random Walk列でも、何かそれっぽいモデルが出来得る。 けど、そのモデルって一体何よ? てな議論になるので…) やり方: 「Random Walkではない」の仮説検定 • Phillips-Perron検定 [stats::PP.test] • Augmented Dickey-Fuller検定 [tseries::adf.test] 2012/03/10 RでGARCHモデル 32

33.

3.2. モデル作成 確認してみる(PP.testを使用) >

PP.test(topix.close) # TOPIX現系列 Random Walkの Phillips-Perron Unit Root Test 可能性61% data: topix.close Dickey-Fuller = -1.9303, Truncation lag parameter = 7, p-value = 0.6078 Random Walkの > PP.test(topix.return) # TOPIXリターン系列 可能性1% Phillips-Perron Unit Root Test data: topix.return Dickey-Fuller = -39.3825, Truncation lag parameter = 7, p-value = 0.01 よって、安心してリターン系列はいじれる。 2012/03/10 RでGARCHモデル 33

34.

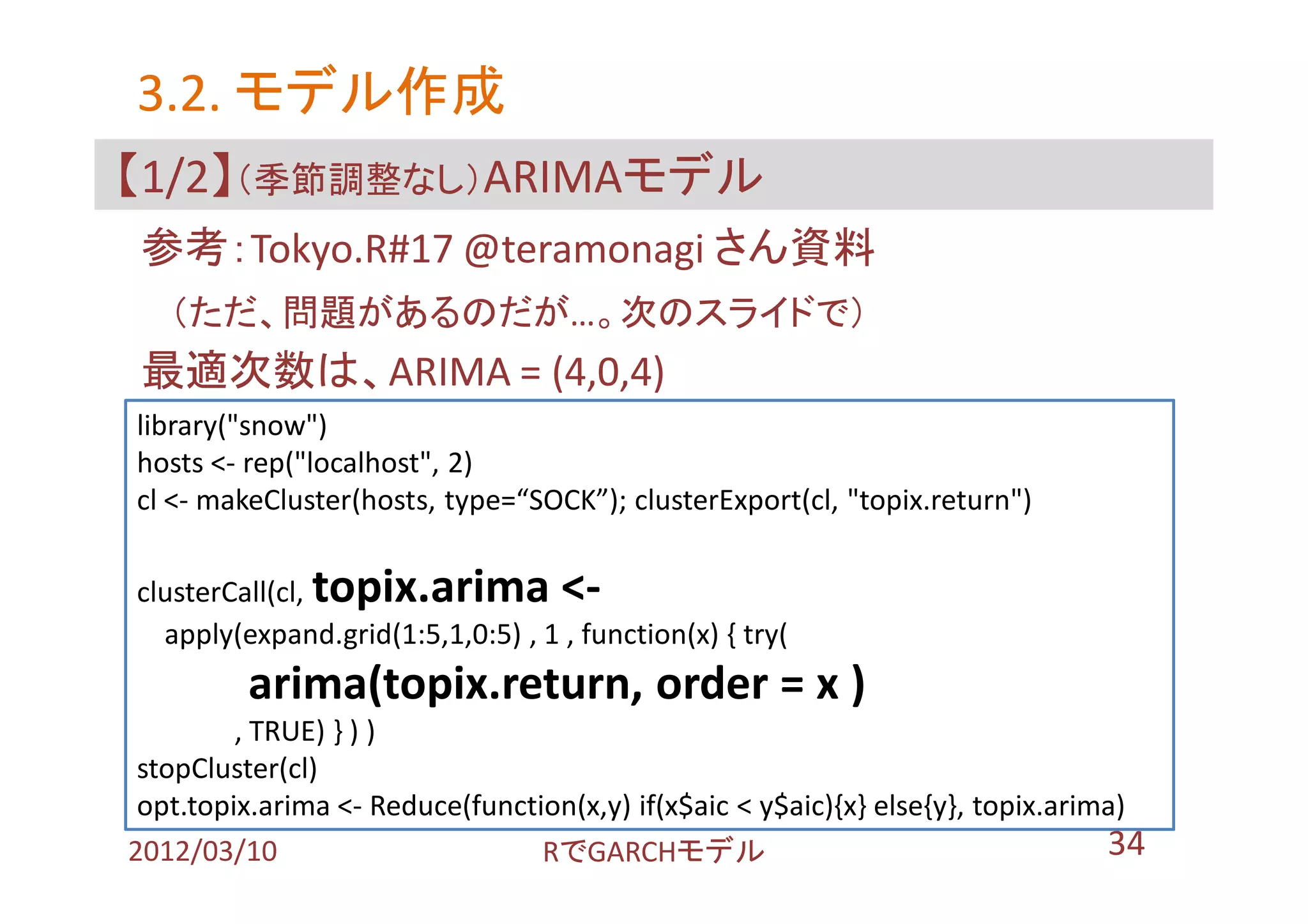

3.2. モデル作成 【1/2】(季節調整なし)ARIMAモデル 参考:Tokyo.R#17

@teramonagi さん資料 (ただ、問題があるのだが…。次のスライドで) 最適次数は、ARIMA = (4,0,4) library("snow") hosts <- rep("localhost", 2) cl <- makeCluster(hosts, type=“SOCK”); clusterExport(cl, "topix.return") clusterCall(cl,topix.arima <- apply(expand.grid(1:5,1,0:5) , 1 , function(x) { try( arima(topix.return, order = x ) , TRUE) } ) ) stopCluster(cl) opt.topix.arima <- Reduce(function(x,y) if(x$aic < y$aic){x} else{y}, topix.arima) 2012/03/10 RでGARCHモデル 34

35.

3.2. モデル作成 【参考】前ページの問題:係数が収束しない場合 ARIMA =

(3,1,5) は、一部係数が無限大に飛ぶ 係数は∞ fixed=c(0,NA,NA,0,0,NA,NA,NA)) arima(topix.return,order = c(3,1,5), で無限大の項を除去できるが、当然AICの値は変わる 2012/03/10 RでGARCHモデル 35

36.

3.2. モデル作成 【2/2】の前に fGarch::garchFit

で最適次数の探索法 ループでコマンドを生成・実行し、listに投入、してみた。 (問題:(1) 係数発散時の問題 (2)エラー処理が未対応) 最適次数は、GARCH (1,1) #書式: garchFit( ~ garch(P, Q), data = topix.return, trace = FALSE ) topix.garch <- as.list(NULL) i <- 1; for (P in 1:5){ for (Q in 0:5){ topix.garch[[i]] <- try( eval( parse( text = paste("garchFit( ~ garch(", P ,", ", Q , "), data = topix.return, trace = FALSE )" ) )), silent = TRUE) i <- i + 1 } } opt.topix.garch <- Reduce(function(x,y) if(x@fit$ics[1] < y@fit$ics[1]){x} else{y}, topix.garch) 2012/03/10 RでGARCHモデル 36

37.

3.2. モデル作成 【参考】先のコードが汚い、Rらしくない、 とは思った、が改良は実力不足につき断念。 どうも、素直ではない書き方?をしないとダメっぽい。 library(fGarch)

spec <- garchSpec(model = list(alpha = 0.1, beta = c(0.4, 0.4))) Xt <- garchSim(spec, n = 100) x <- list() for(q in 1:3){ print(q) x[q] <- list(garchFit(substitute(~garch(1,beta), list(beta =q)) , data = Xt, trace = FALSE)) } 上記例:[R] fGarch: how to use garchFit() in loop? https://stat.ethz.ch/pipermail/r-help/2010-August/249276.html 2012/03/10 RでGARCHモデル 37

38.

3.2. モデル作成 【2/2】ARMAモデル +

GARCHモデル データは だと仮定して、 • (条件付き)平均値はARMAにて • (条件付き)分散はGARCHにて推定 ただ、これも係数発散問題が発生した… (最後は怪しい手作業の)探索結果は、ARMA(5, 5) + GARCH(1, 1) #書式: garchFit( ~ arma(p, q) + garch(P, Q) , data = topix.return, trace = FALSE ) やったソース:先のGARCHモデル のノリで、もっと醜悪にしたもの… 実行には3・4時間くらいかかった、気がする。 2012/03/10 RでGARCHモデル 38

39.

◇ 全体構成 ◇ 1.

Executive Summary 2. 理論編 1. ARIMAモデル 2. GARCHモデル 3. 実践編 1. TOPIXとは? 2. モデル作成 3. モデル検証 2012/03/10 RでGARCHモデル 39

40.

3.3. モデル検証 最初にお詫び 以降のモデル検証は、

• 前節でのエラーが取り切れていない • だからか?GARCHモデルの検証結果が怪しい • (あと時間不足で)モデルの予測まで未到達 です。何卒、ご了承下さい…。 2012/03/10 RでGARCHモデル 40

41.

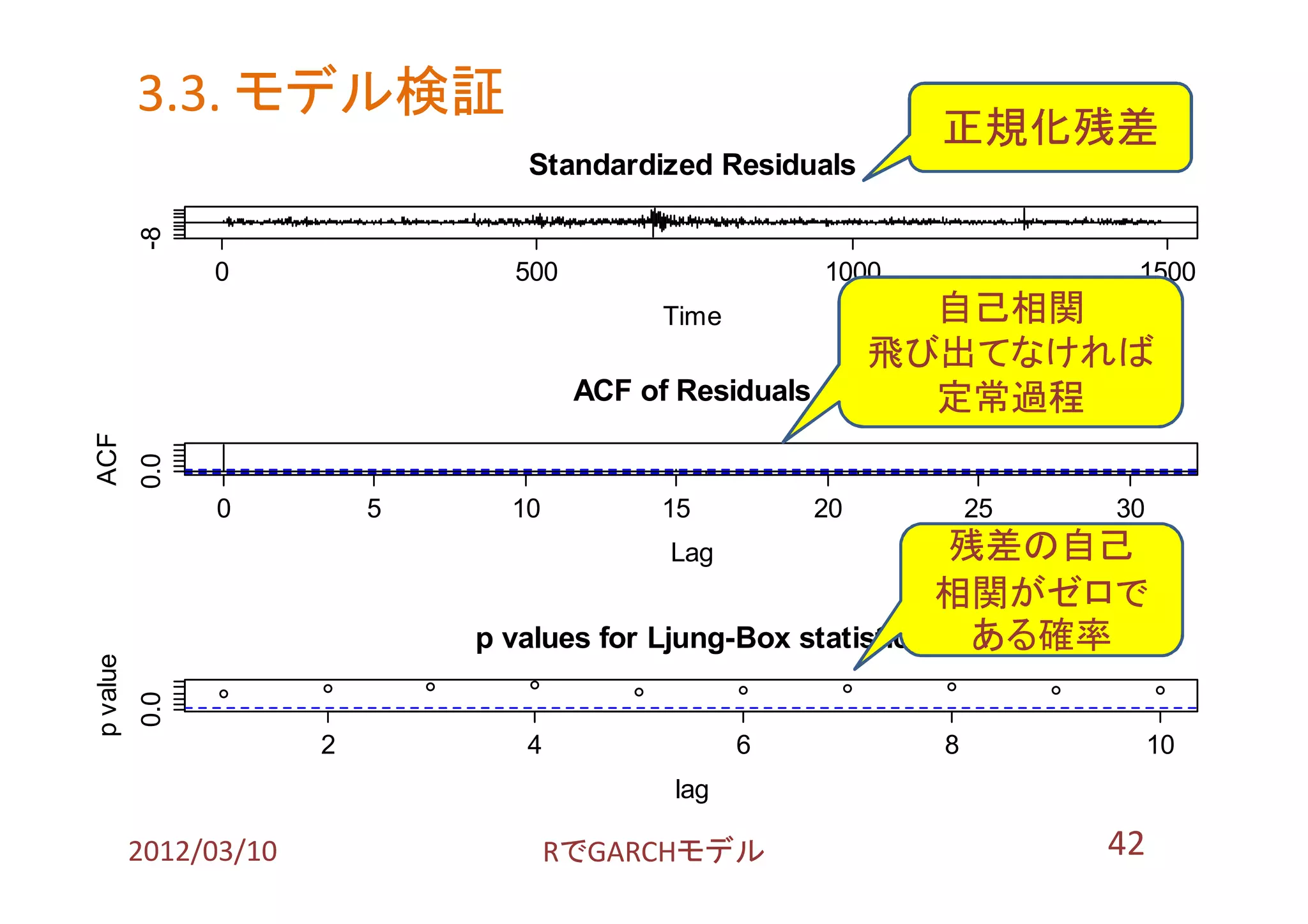

3.3. モデル検証 【1/2】ARIMAモデルの場合 stats::tsdiag で残差を見てゆく。 •

使用例: tsdiag(opt.topix.arima, gof.lag=10 ) (※ gof.lagは、最下段:残差の自己相関 の検定時のラグ数) • 出力例は、次のページで。 結果:とりあえず、問題なさそうな。 2012/03/10 RでGARCHモデル 41

42.

3.3. モデル検証

正規化残差 -8 Standardized Residuals 0 500 1000 1500 Time 自己相関 飛び出てなければ ACF of Residuals 定常過程 ACF 0.0 0 5 10 15 20 25 30 Lag 残差の自己 相関がゼロで p values for Ljung-Box statistic ある確率 p value 0.0 2 4 6 8 10 lag 2012/03/10 RでGARCHモデル 42

43.

3.3. モデル検証 【2/2】ARMA +

GARCHモデルの場合 見たい事: • 基準化された残差 はゼロなの? • 基準化された残差 は正規分布なの? 再掲: を仮定して GARCHモデル 但し、 、 2012/03/10 RでGARCHモデル 43

44.

3.3. モデル検証 【2/2】GARCHモデルの場合

収束がどうも怪しい 左:残差の平均 右:平均値の標準誤差 正規分布テストもダメ 平均ゼロで無い!orz 尖度・歪度を見た (要Package: e1071) 2012/03/10 RでGARCHモデル 44

45.

3.3. モデル検証 ARIMAとGARCHモデルの比較 やりたかったこと(その1) • GARCHモデルで、

は の不偏推定量なのか? 具体的には、 誤差項 の回帰式を考える。 もし不偏推定量ならば、 係数が になるハズ。 2012/03/10 RでGARCHモデル 45

46.

3.3. モデル検証 ARIMAとGARCHモデルの比較 やりたかったこと(その2) • GARCHモデルを導入すると、ARIMAモデルより「美味し

い」のか?の検証 • 但し、ある指標で決まる話ではない。予測するものは、 ARIMAモデル:出力は時系列の値 GARCHモデル:出力は分散の値 と異なるため。 • 考えていた観点の例: • ARIMAでの予測標準誤差を、GARCHの値と比較 • (特に荒れたときの)過去時点での予測値を比較 2012/03/10 RでGARCHモデル 46

47.

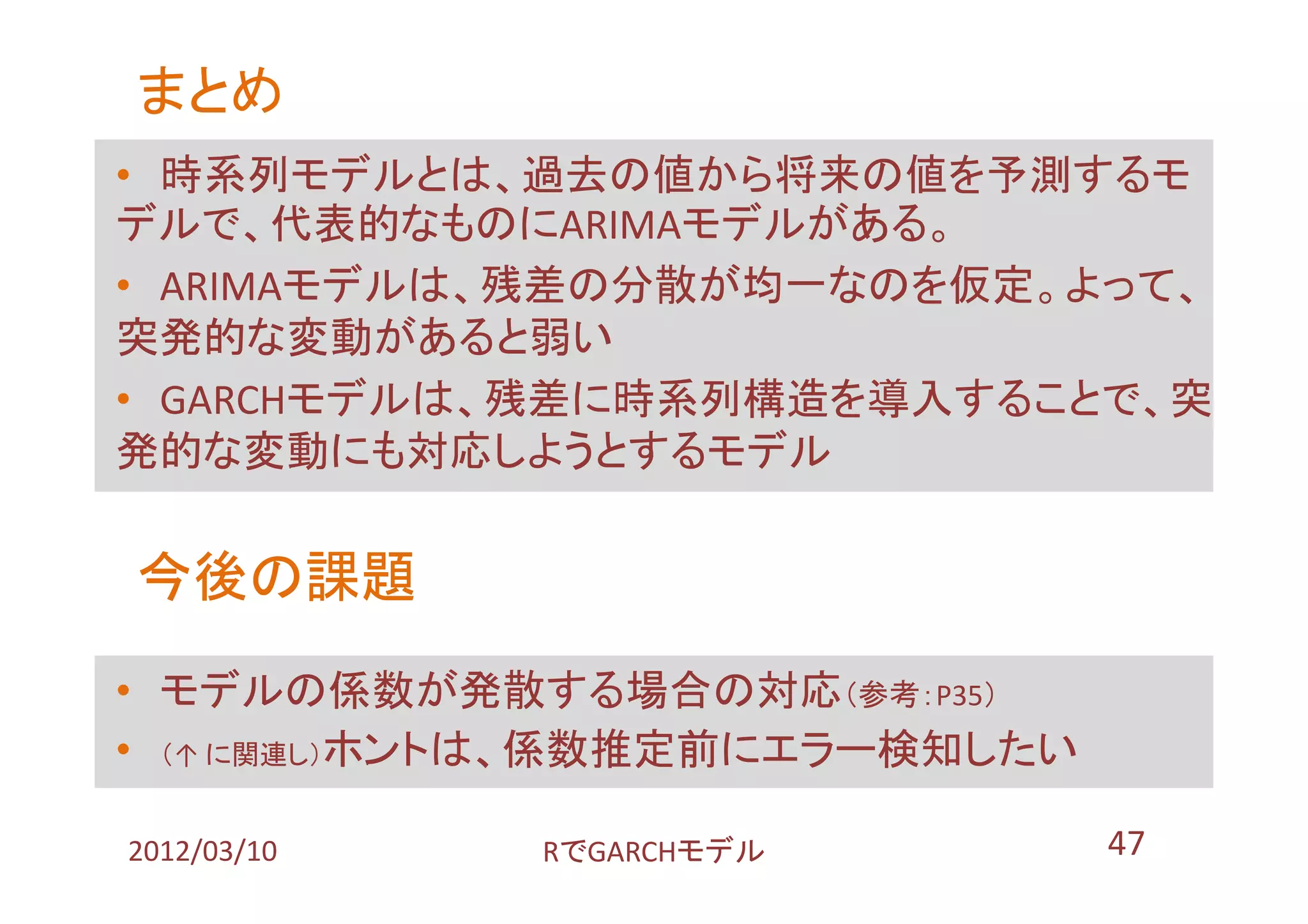

まとめ • 時系列モデルとは、過去の値から将来の値を予測するモ デルで、代表的なものにARIMAモデルがある。 • ARIMAモデルは、残差の分散が均一なのを仮定。よって、 突発的な変動があると弱い •

GARCHモデルは、残差に時系列構造を導入することで、突 発的な変動にも対応しようとするモデル 今後の課題 • モデルの係数が発散する場合の対応(参考:P35) • (↑ に関連し)ホントは、係数推定前にエラー検知したい 2012/03/10 RでGARCHモデル 47

48.

おまけ 最近買った本(参考文献4)を眺めていて 観測時系列データ: は、必ずしも等時間間隔で取得できるとは限らない。 そこで、連続時間の確率過程を↓と表記

間隔が開くと、分散が大 ここで、 は標準ウィナー過程であり、 は平均ゼロ、分散 に従う。 2012/03/10 RでGARCHモデル 48

49.

おまけ (平均回帰する)具体的なモデルの一例: • Ornstein-Uhlenbeck過程(OU過程)

( のときにErgotic(何かに確率収束する)) • Vasicek過程 ( のときにErgotic) 2012/03/10 RでGARCHモデル 49

50.

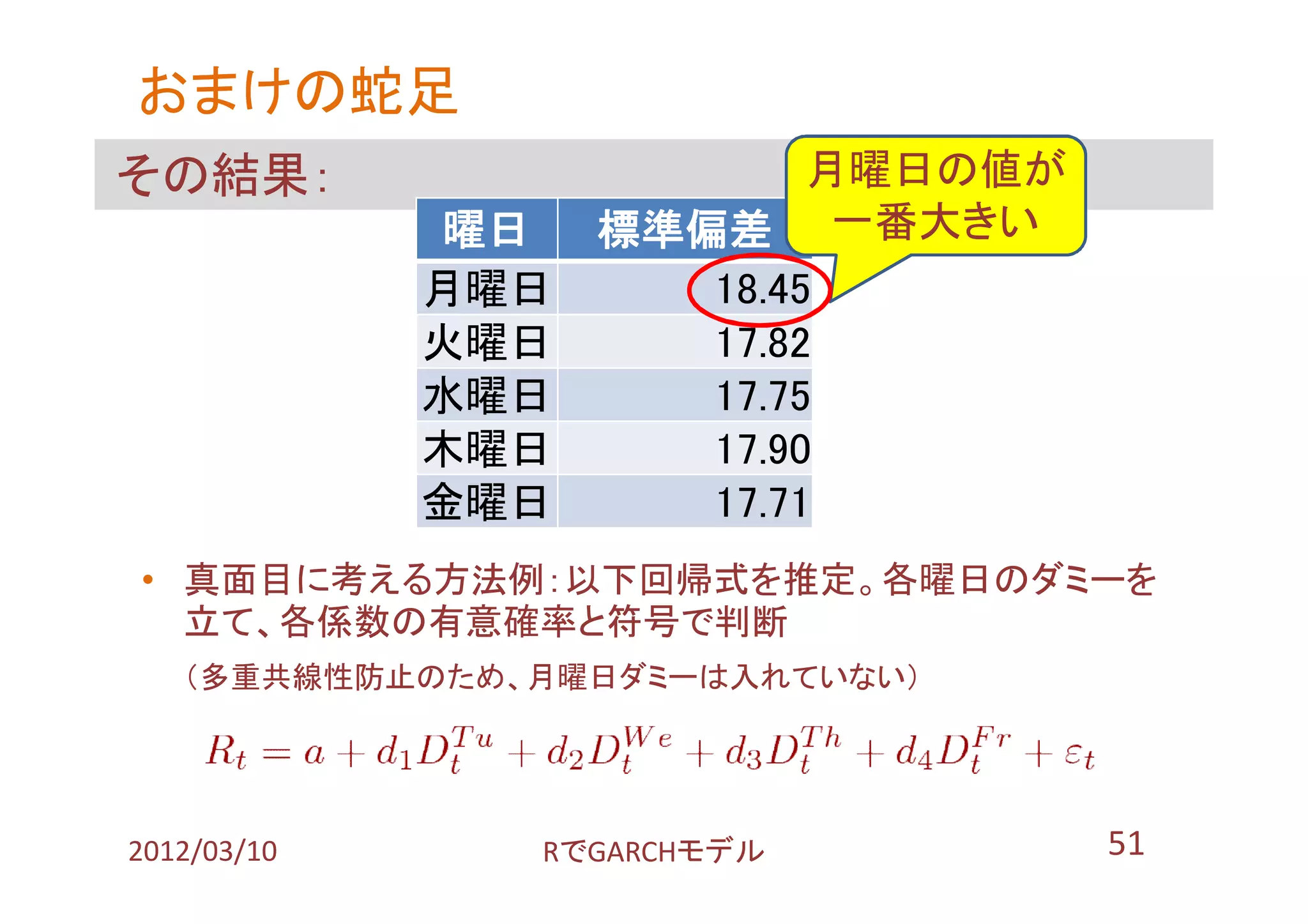

おまけ 何でこんな話をしたのか? 「月曜日にマーケットは動く(月曜日効果)」と聞くので。

• 理由の例:金曜→月曜だけ間隔が広く、情報が多く入るから 試しに:各曜日のTOPIXのリターンの標準偏差を計算 library(RFinanceYJ); library(xts) # データを取得し、xtsに変換 topix.raw <- quoteStockTsData('998405.t‘ , since=‘2006-01-04’, date.end=‘2012-01-31’ ) topix.xts <- as.xts( read.zoo(topix.raw)) # 曜日毎の日次リターン・標準偏差の集計。1件目はNULLなので除外 tapply( ( (topix.xts[,4]-lag(topix.xts[,4]))-1 )[-1,] , weekdays(index(topix.xts[-1,])) , sd) 2012/03/10 RでGARCHモデル 50

51.

おまけの蛇足 その結果:

月曜日の値が 曜日 標準偏差 一番大きい 月曜日 18.45 火曜日 17.82 水曜日 17.75 木曜日 17.90 金曜日 17.71 • 真面目に考える方法例:以下回帰式を推定。各曜日のダミーを 立て、各係数の有意確率と符号で判断 (多重共線性防止のため、月曜日ダミーは入れていない) 2012/03/10 RでGARCHモデル 51

52.

参考文献 1. 渡部敏明 『ボラティリティ変動モデル』

朝倉書店 2000年 2. 岡田昌史(代表) 『Rパッケージガイドブック』 東京書籍 2011年 ⇒ 特に高柳氏のRmetricsのところを参照 3. P. Teetor(著)大橋・木下(訳)『Rクックブック』 オライリー・ジャパン 2011年 4. 西山陽一 『ISMシリーズ:進化する統計数理1 マルチンゲー ル理論による統計解析』 近代科学社 2011年 2012/03/10 RでGARCHモデル 52

Download

![3.2. モデル作成 詳細は

【0/2】単位根検定 こちらを

趣旨:

このデータは、

Random Walk(乱数列)でないよね?

(Random Walk列でも、何かそれっぽいモデルが出来得る。

けど、そのモデルって一体何よ? てな議論になるので…)

やり方:

「Random Walkではない」の仮説検定

• Phillips-Perron検定 [stats::PP.test]

• Augmented Dickey-Fuller検定 [tseries::adf.test]

2012/03/10 RでGARCHモデル 32](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/75/R-GARCH-TokyoR-21-32-2048.jpg)

![3.2. モデル作成

【2/2】の前に fGarch::garchFit で最適次数の探索法

ループでコマンドを生成・実行し、listに投入、してみた。

(問題:(1) 係数発散時の問題 (2)エラー処理が未対応)

最適次数は、GARCH (1,1)

#書式: garchFit( ~ garch(P, Q), data = topix.return, trace = FALSE )

topix.garch <- as.list(NULL)

i <- 1; for (P in 1:5){ for (Q in 0:5){

topix.garch[[i]] <- try( eval( parse( text =

paste("garchFit( ~ garch(", P ,", ", Q , "), data = topix.return, trace = FALSE )" )

)), silent = TRUE)

i <- i + 1 } }

opt.topix.garch <-

Reduce(function(x,y) if(x@fit$ics[1] < y@fit$ics[1]){x} else{y}, topix.garch)

2012/03/10 RでGARCHモデル 36](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/75/R-GARCH-TokyoR-21-36-2048.jpg)

![3.2. モデル作成

【参考】先のコードが汚い、Rらしくない、

とは思った、が改良は実力不足につき断念。

どうも、素直ではない書き方?をしないとダメっぽい。

library(fGarch)

spec <- garchSpec(model = list(alpha = 0.1, beta = c(0.4, 0.4)))

Xt <- garchSim(spec, n = 100)

x <- list()

for(q in 1:3){

print(q)

x[q] <- list(garchFit(substitute(~garch(1,beta), list(beta =q))

, data = Xt, trace = FALSE)) }

上記例:[R] fGarch: how to use garchFit() in loop?

https://stat.ethz.ch/pipermail/r-help/2010-August/249276.html

2012/03/10 RでGARCHモデル 37](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/75/R-GARCH-TokyoR-21-37-2048.jpg)

![おまけ

何でこんな話をしたのか?

「月曜日にマーケットは動く(月曜日効果)」と聞くので。

• 理由の例:金曜→月曜だけ間隔が広く、情報が多く入るから

試しに:各曜日のTOPIXのリターンの標準偏差を計算

library(RFinanceYJ); library(xts)

# データを取得し、xtsに変換

topix.raw <- quoteStockTsData('998405.t‘

, since=‘2006-01-04’, date.end=‘2012-01-31’ )

topix.xts <- as.xts( read.zoo(topix.raw))

# 曜日毎の日次リターン・標準偏差の集計。1件目はNULLなので除外

tapply( ( (topix.xts[,4]-lag(topix.xts[,4]))-1 )[-1,]

, weekdays(index(topix.xts[-1,])) , sd)

2012/03/10 RでGARCHモデル 50](https://image.slidesharecdn.com/garchtokyor-120310012817-phpapp01/75/R-GARCH-TokyoR-21-50-2048.jpg)

![[DL輪読会]Neural Ordinary Differential Equations](https://cdn.slidesharecdn.com/ss_thumbnails/nnasode1-190111001755-thumbnail.jpg?width=640&height=640&fit=bounds)

![[R勉強会][データマイニング] R言語による時系列分析](https://cdn.slidesharecdn.com/ss_thumbnails/r-100423232629-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)