More Related Content

PPTX

Time series analysis with python chapter2-1

PDF

PDF

PDF

PPT

PDF

Granger因果による�時系列データの因果推定(因果フェス2015)

PDF

PDF

Similar to Time series analysis with python 1 3

PDF

PPTX

PDF

構造方程式モデルによる因果推論: 因果構造探索に関する最近の発展

PDF

PPTX

PDF

PPTX

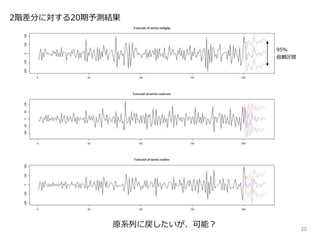

PDF

PDF

PDF

Analysis of clinical trials using sas 勉強用 isseing333

PDF

連続時間フラクショナル・トピックモデル(NLP2023 金融・経済ドメインのための言語処理)

PPTX

PPT

PPTX

PPTX

PDF

一般化線形モデル (GLM) & 一般化加法モデル(GAM)

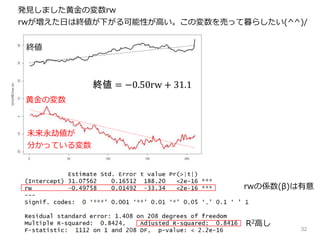

PDF

対応分析研究会第20回v1.0.pdf 組合せ論的枠組み、並べ替え検定(リサンプリング)の整理

PDF

PDF

20101002 cd sigfin_spx_ss

PPTX

Time series analysis with python 1 3

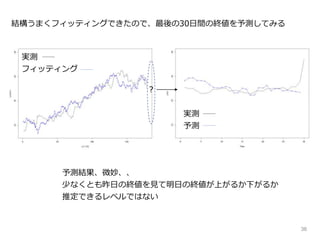

- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

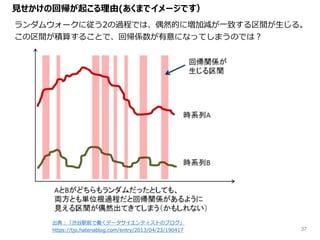

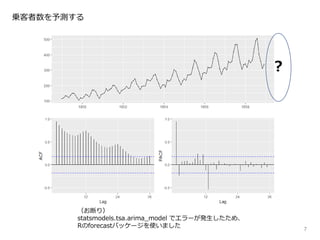

8

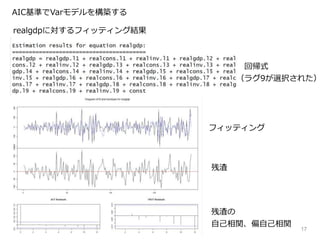

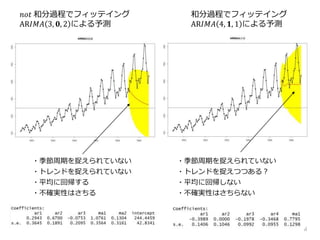

𝑛𝑜𝑡 和分過程でフィッテイング

AR𝐼𝑀𝐴 3,𝟎, 2 による予測

・季節周期を捉えられていない

・トレンドを捉えられていない

・平均に回帰する

・不確実性はさちる

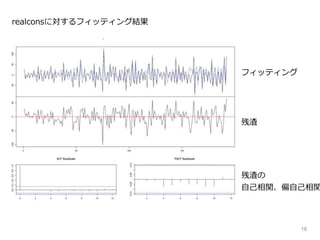

和分過程でフィッテイング

AR𝐼𝑀𝐴 4, 𝟏, 1 による予測

・季節周期を捉えられていない

・トレンドを捉えつつある?

・平均に回帰しない

・不確実性はさちらない

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.

- 21.

- 22.

- 23.

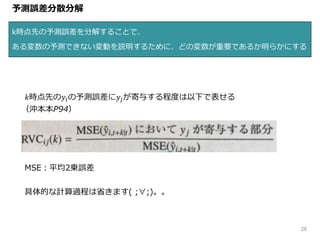

1. y1t を用いてOLSでフィッティングし、残渣平方和(SSR1)を計算

2.以下の制約を課したモデルで同様に、残渣平方和(SSR0)を計算

𝑦1𝑡 ‘= 𝑐1 + φ11,1 𝑦1,𝑡−1 + φ11,2 𝑦1,𝑡−2 + ε1𝑡

3. F統計量を計算する

4.rFをカイ二乗分布表のχ2

0.05(r)の値と比較

rF > χ2

0.05(r) → 𝑦2 から 𝑦1

へのグレンジャー因果が存在する

rF < χ2

0.05(r) → 𝑦2 から 𝑦1

へのグレンジャー因果は存在しない 23

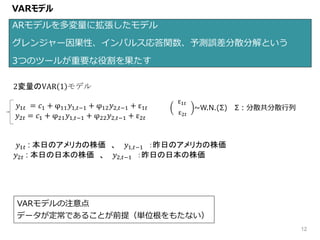

2変量のVAR 2 モデルに当てはめて考える

𝑦1𝑡 = 𝑐1 + φ11,1 𝑦1,𝑡−1 + φ12,1 𝑦2,𝑡−1 + φ11,2 𝑦1,𝑡−2 + φ12,2 𝑦2,𝑡−2 + ε1𝑡

𝑦2𝑡 = 𝑐1 + φ21,1 𝑦1,𝑡−1 + φ22,1 𝑦2,𝑡−1 + φ21,2 𝑦1,𝑡−2 + φ22,2 𝑦2,𝑡−2 + ε2𝑡

𝑦1𝑡 : 本日のアメリカの株価 、 𝑦1,𝑡−1 :昨日のアメリカの株価 、𝑦1,𝑡−2 :一昨日のアメリカの株価

𝑦2𝑡 : 本日の日本の株価 、 𝑦2,𝑡−1 :昨日の日本の株価 、𝑦2,𝑡−2 :一昨日の日本の株価

r=2 (制約の数)

T=201 (標本数)

n=2 (変量数)

p=2(ラグ)

- 24.

- 25.

25

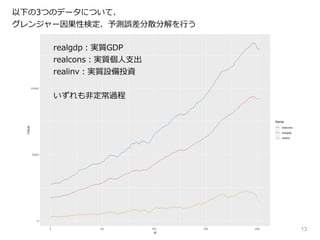

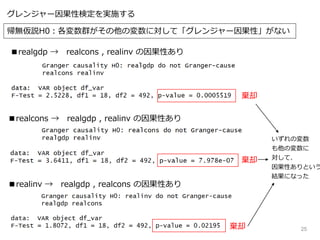

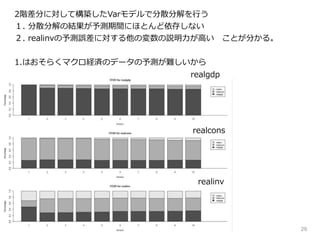

グレンジャー因果性検定を実施する

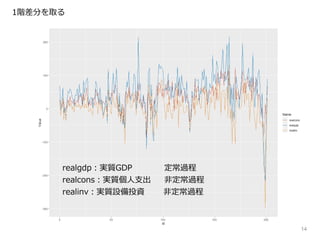

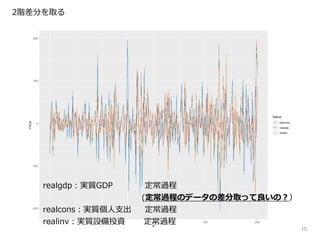

■realgdp → realcons, realinv の因果性あり

■realcons → realgdp , realinv の因果性あり

帰無仮説H0:各変数群がその他の変数に対して「グレンジャー因果性」がない

棄却

棄却

■realinv → realgdp , realcons の因果性あり

棄却

いずれの変数

も他の変数に

対して、

因果性ありという

結果になった

- 26.

- 27.

- 28.

- 29.

- 30.

- 31.

- 32.

- 33.

- 34.

- 35.

- 36.

- 37.

![時系列方向の説明にARIMA(p,d,q)を用い、

周期の方向にARIMA(P,D,Q)を用いたモデル

ARIMA (p,d,q)(P,D,Q)[s] と表記

10

SARIMA過程

季節周期

原系列

季節成分

トレンド成分

残渣

乗客者数のデータを分解する](https://image.slidesharecdn.com/timeseriesanalysiswithpython-13-200506072743/85/Time-series-analysis-with-python-1-3-10-320.jpg)

![11

ARIMA(1,1,0)(0,1,0)[12]

・季節周期を捉えられている

・トレンドを捉えられている

・平均に回帰しない

・不確実性はさちらない

トレンド成分

トレンドの傾きが

増しているため追随

できていない](https://image.slidesharecdn.com/timeseriesanalysiswithpython-13-200506072743/85/Time-series-analysis-with-python-1-3-11-320.jpg)