Download as PDF, PPTX

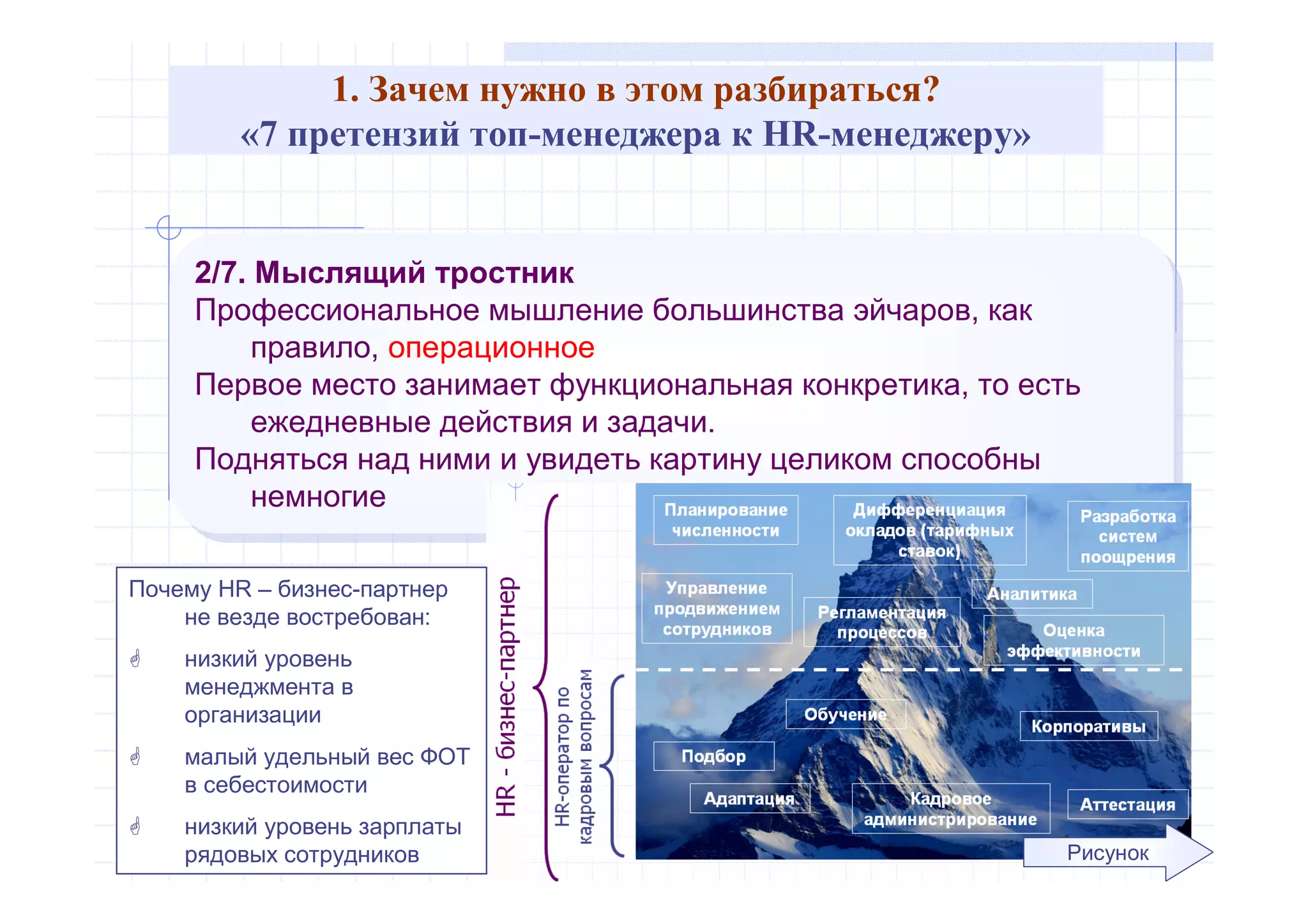

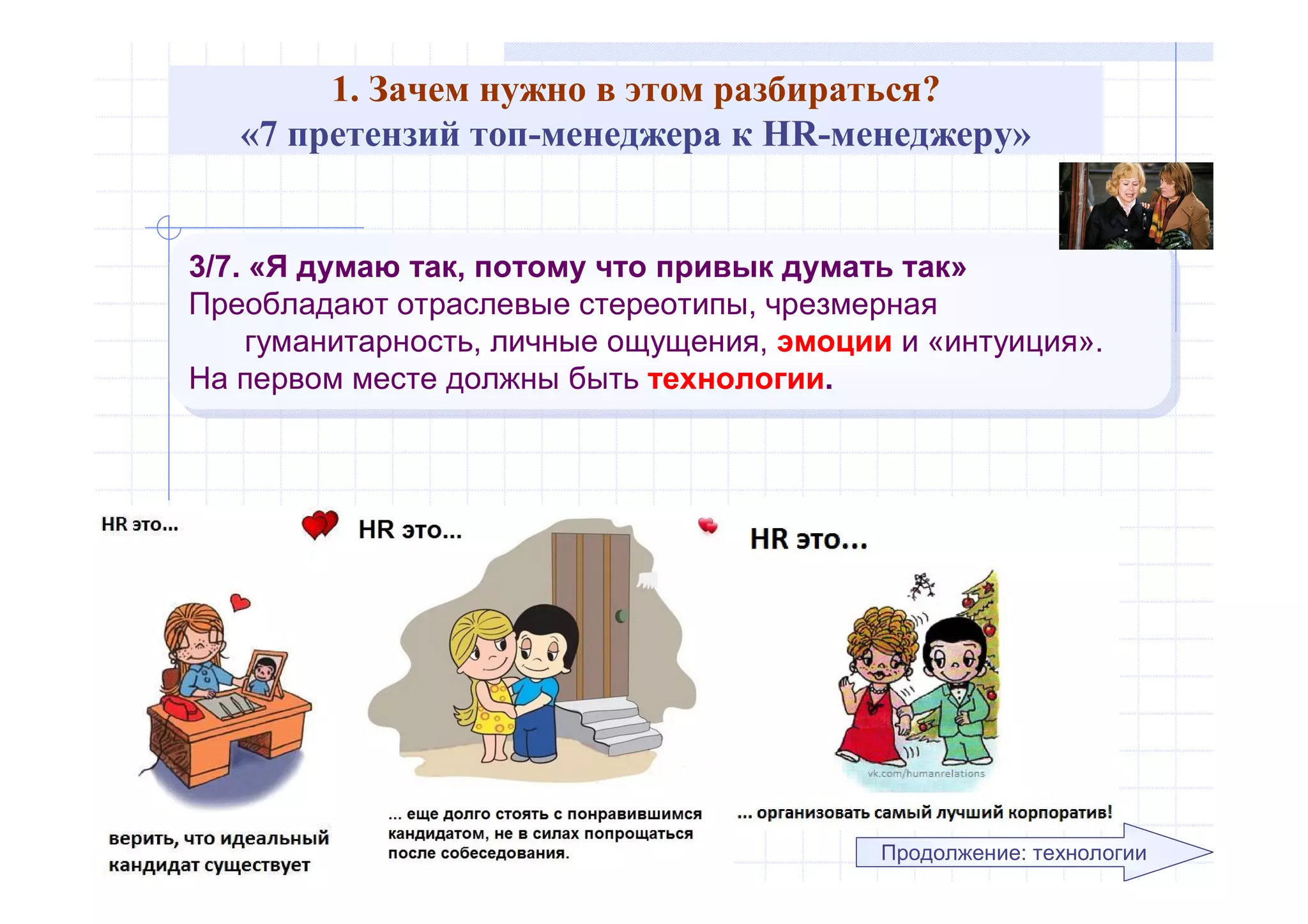

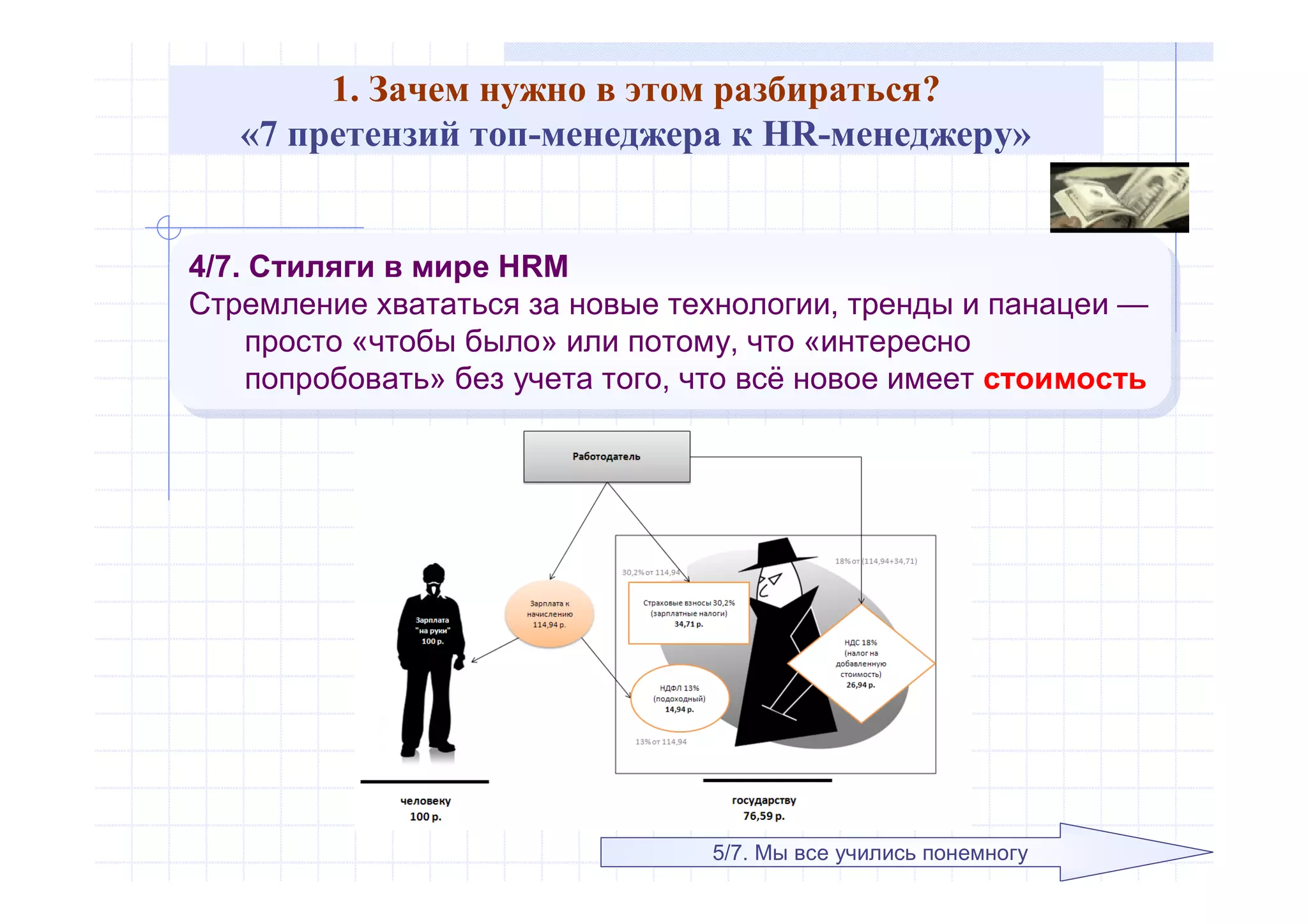

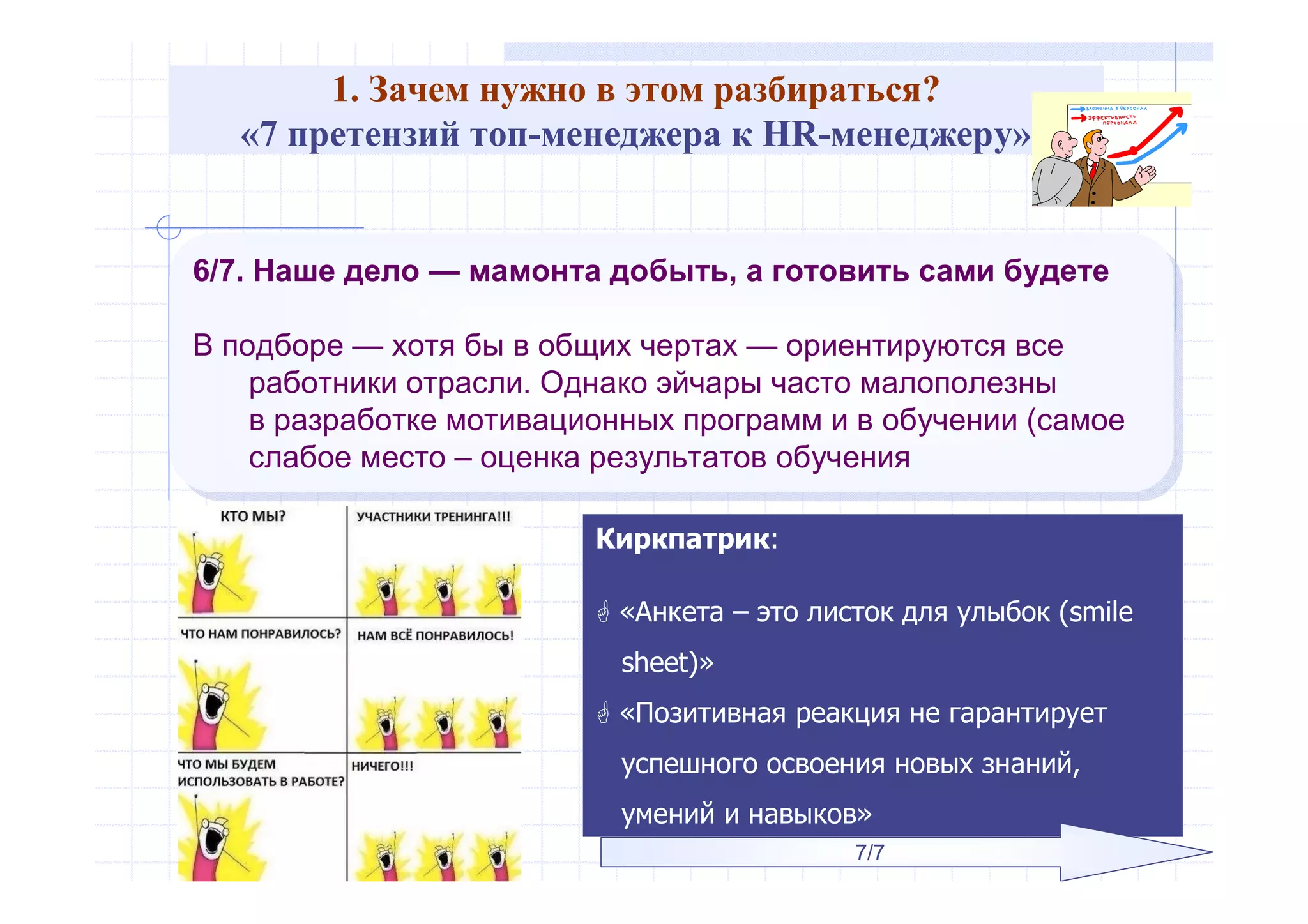

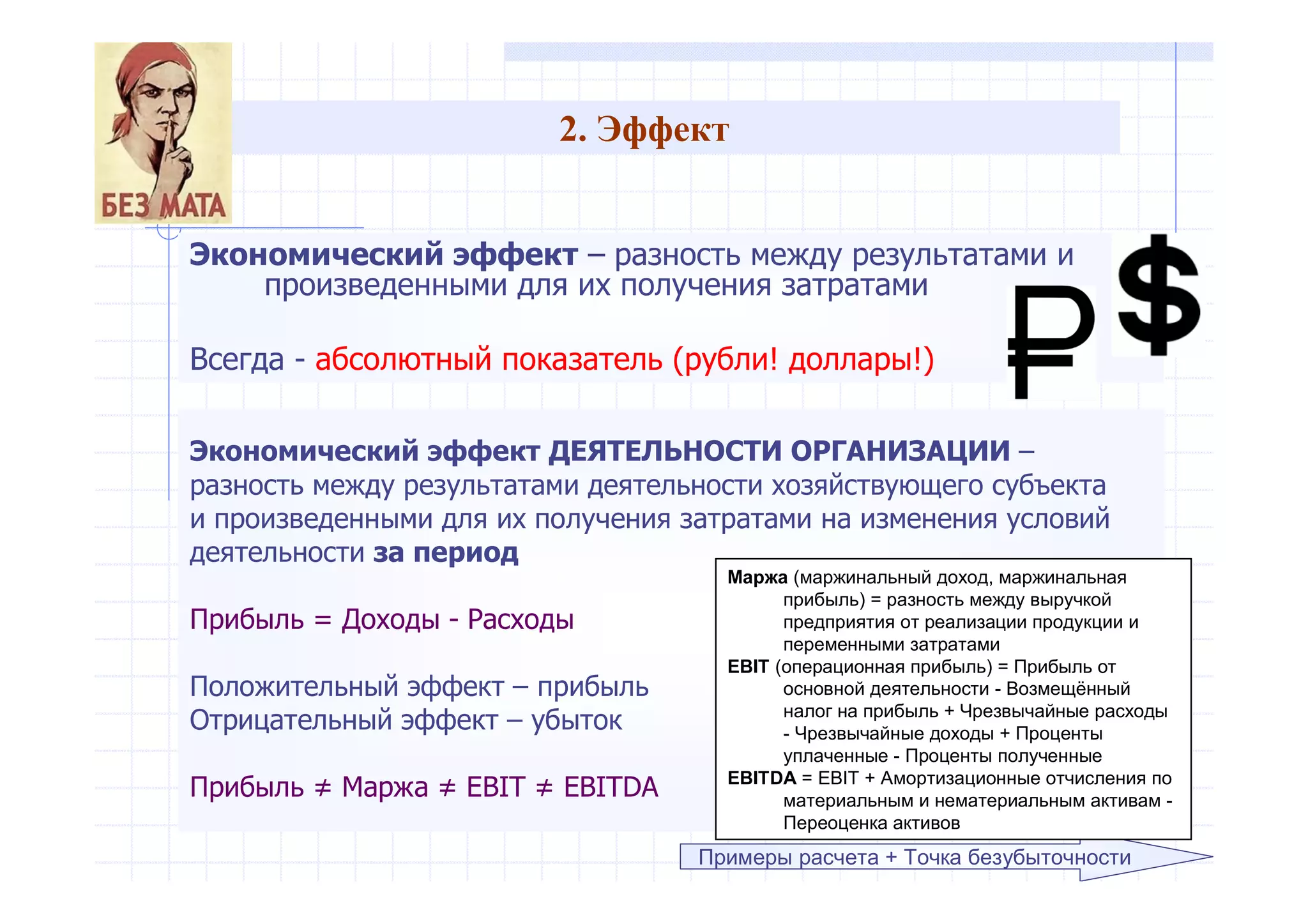

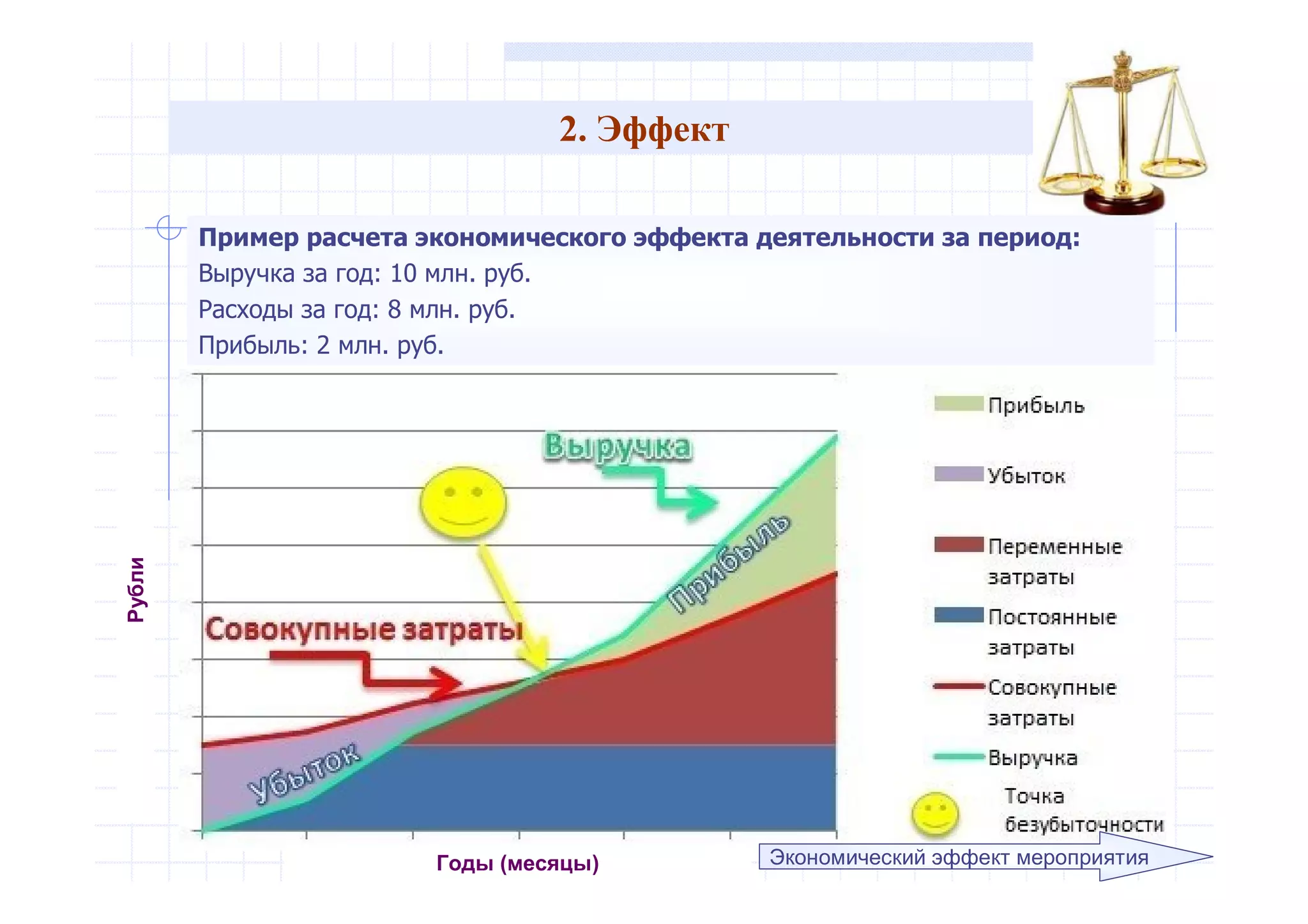

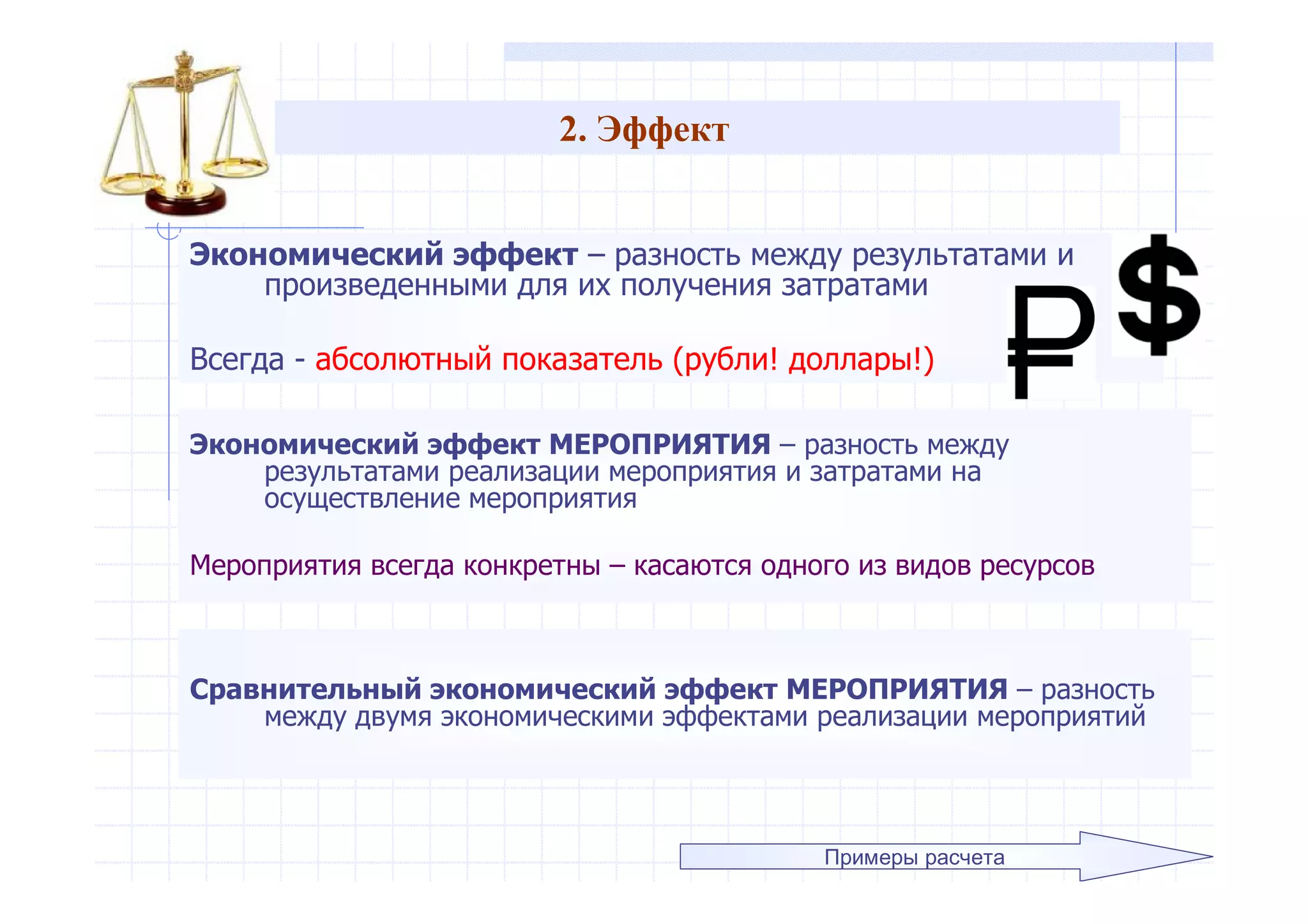

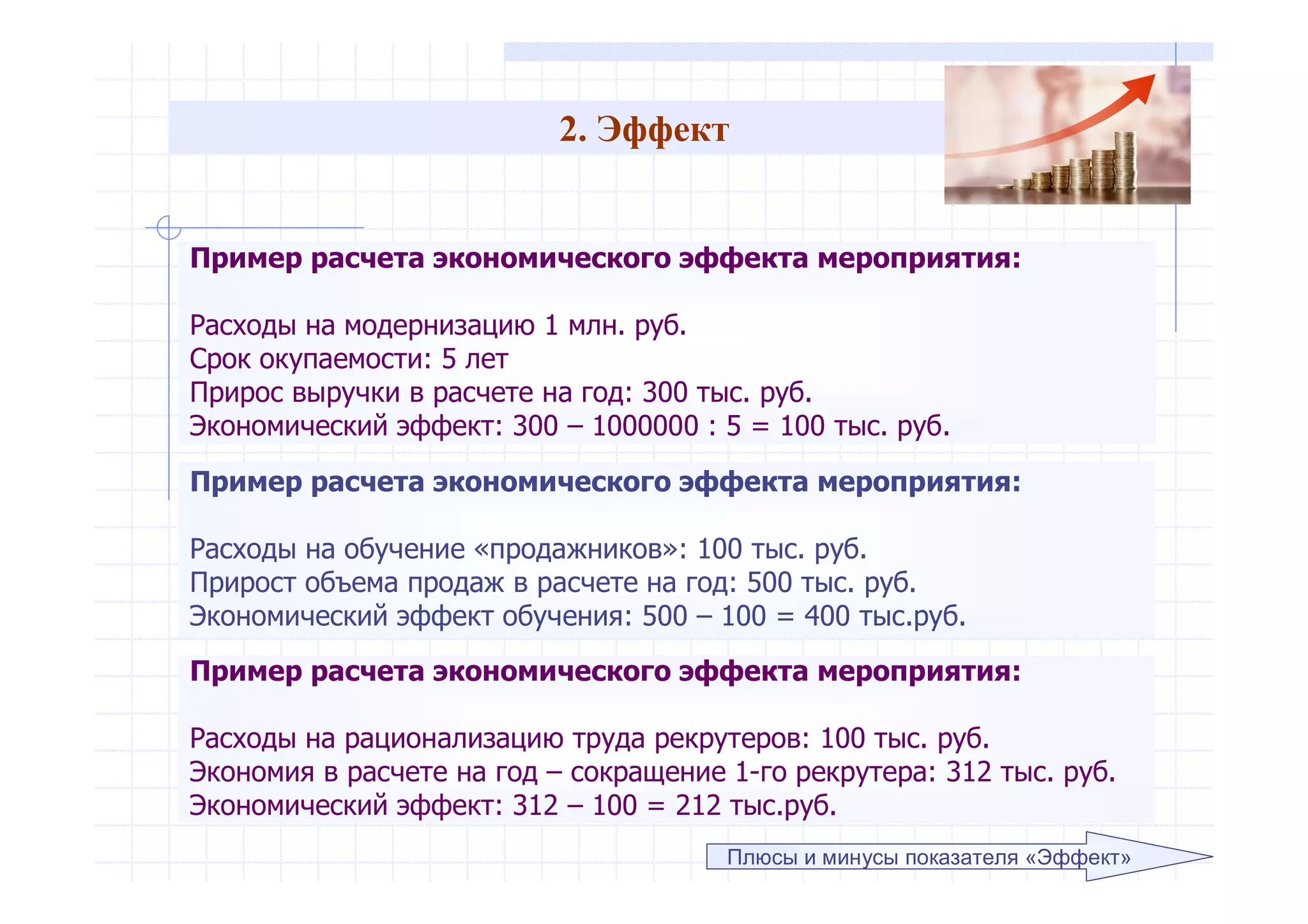

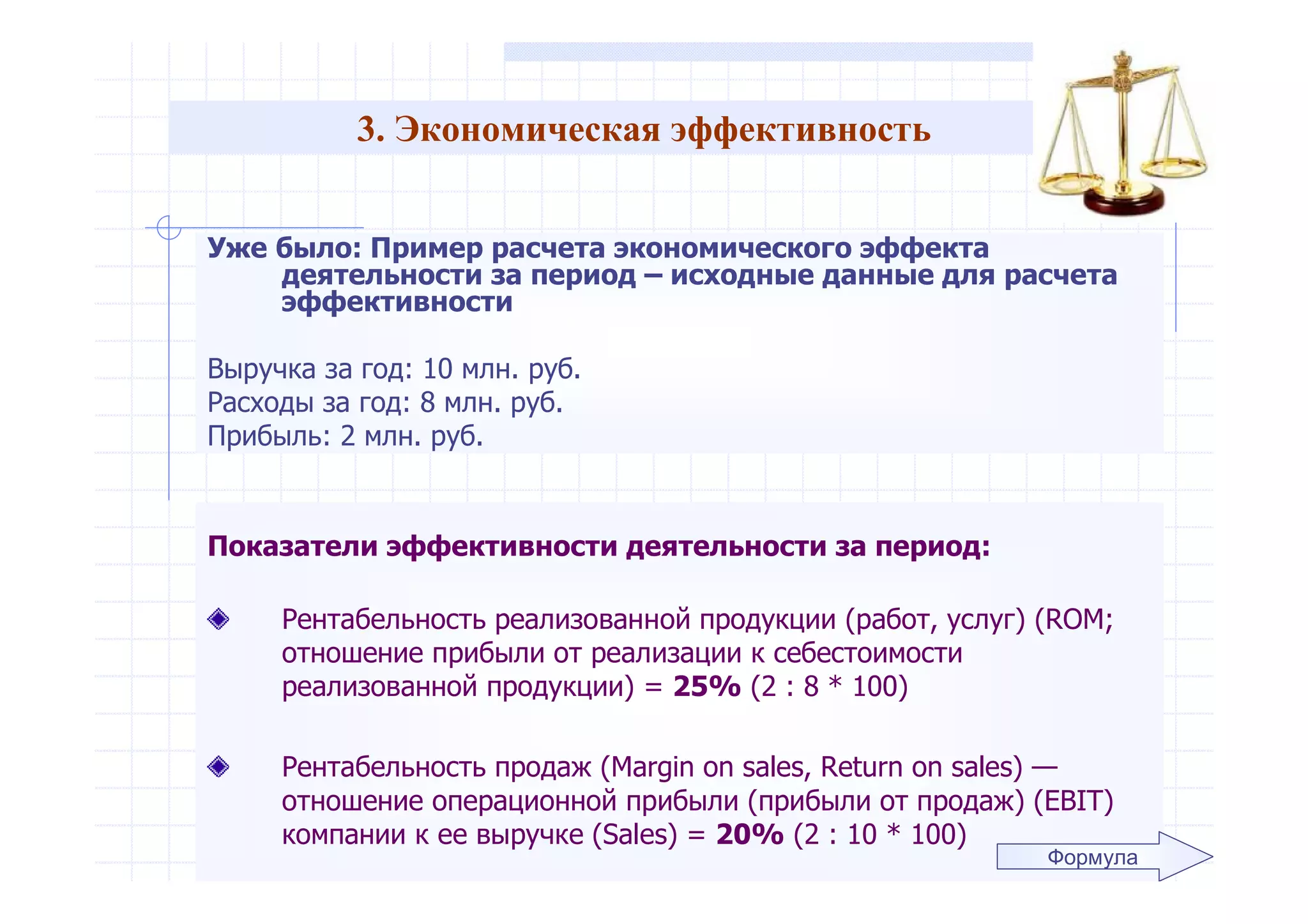

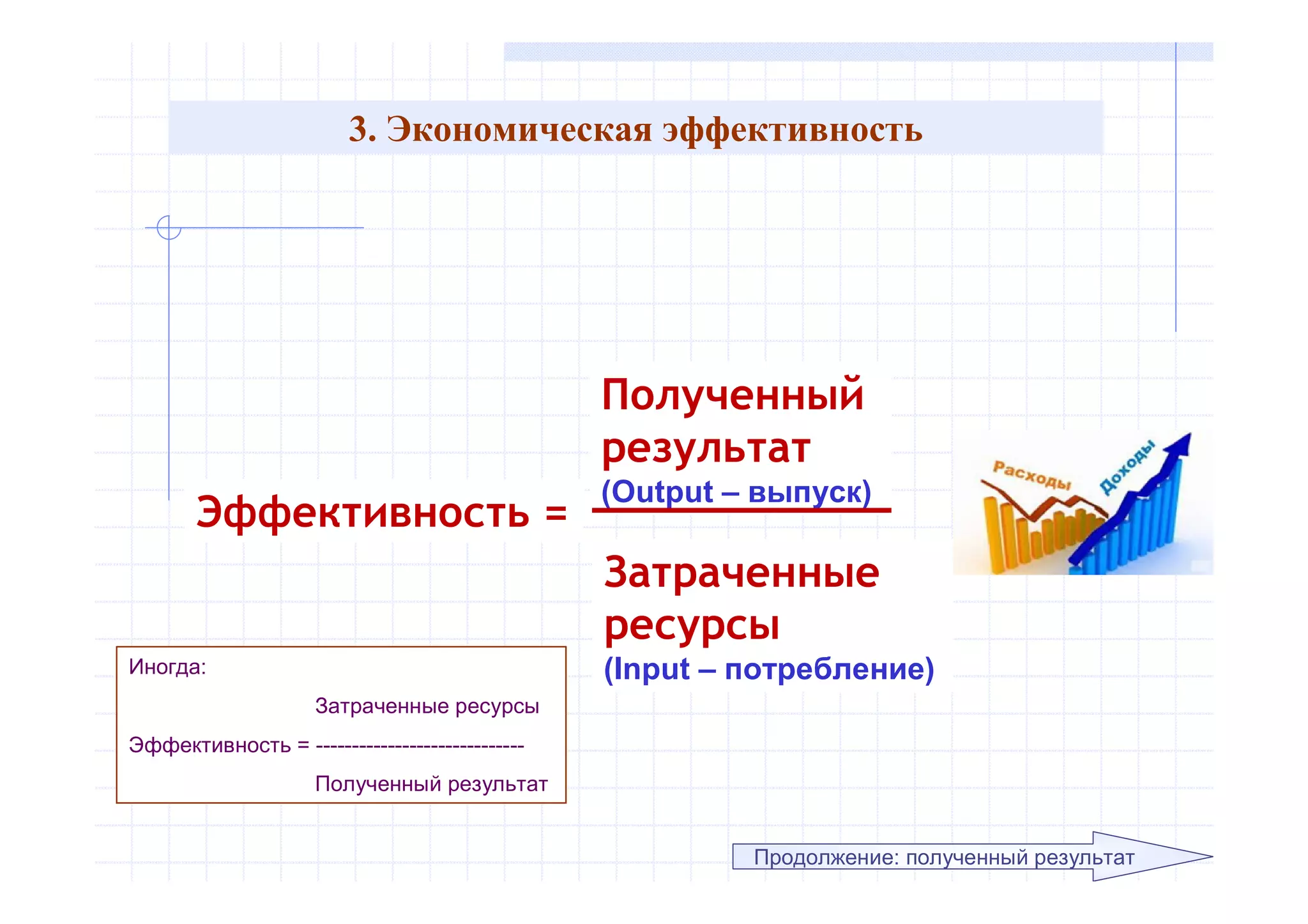

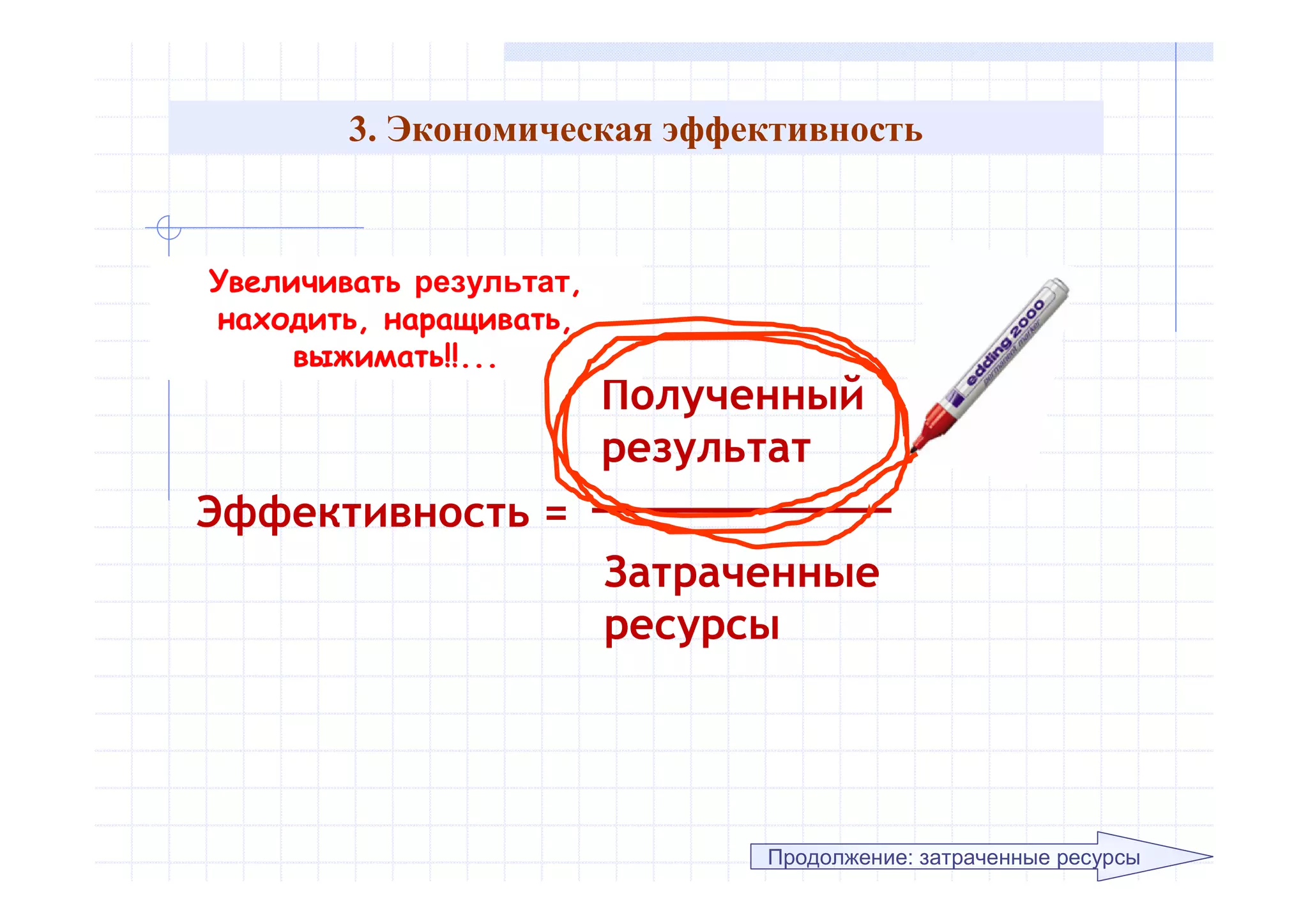

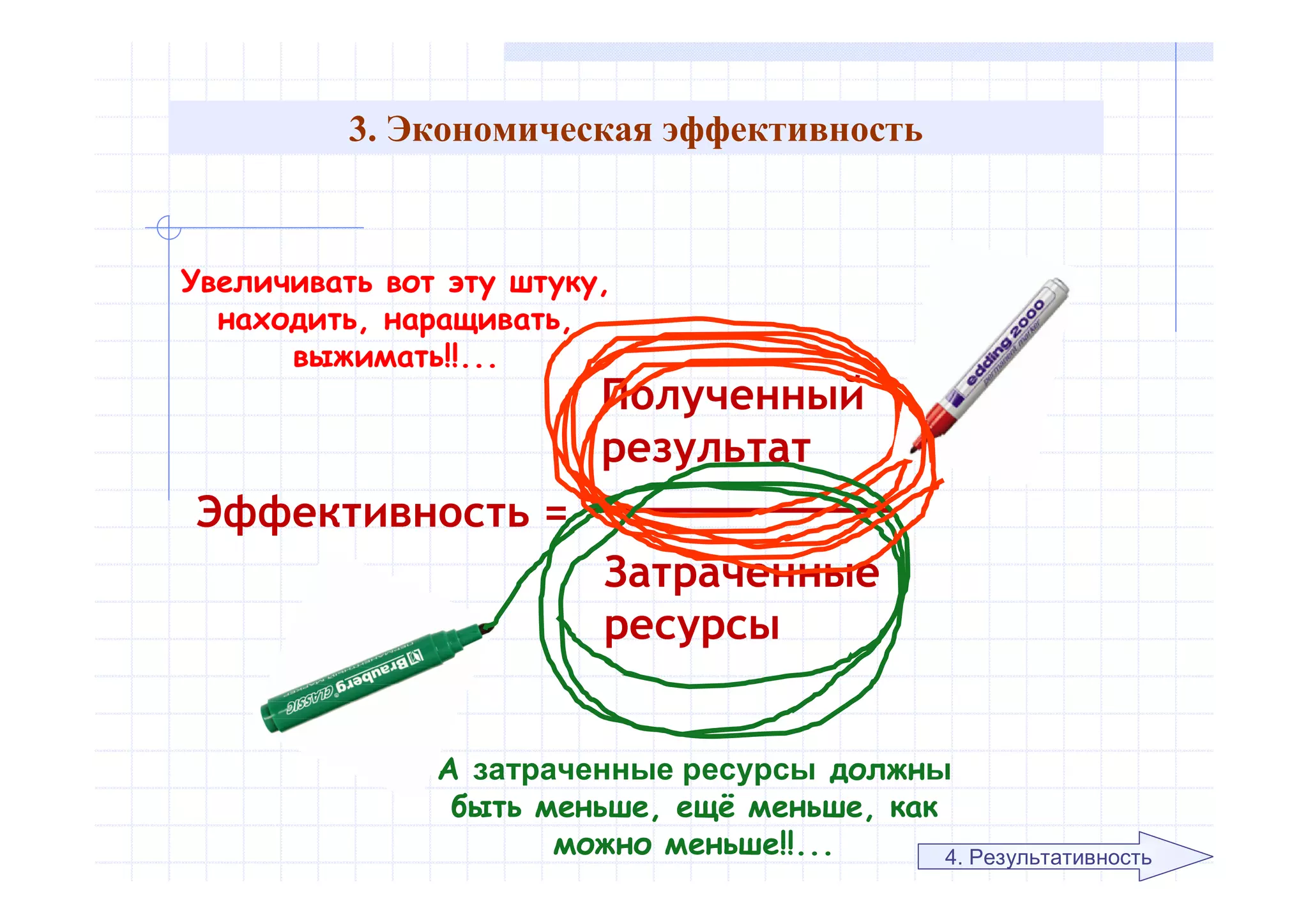

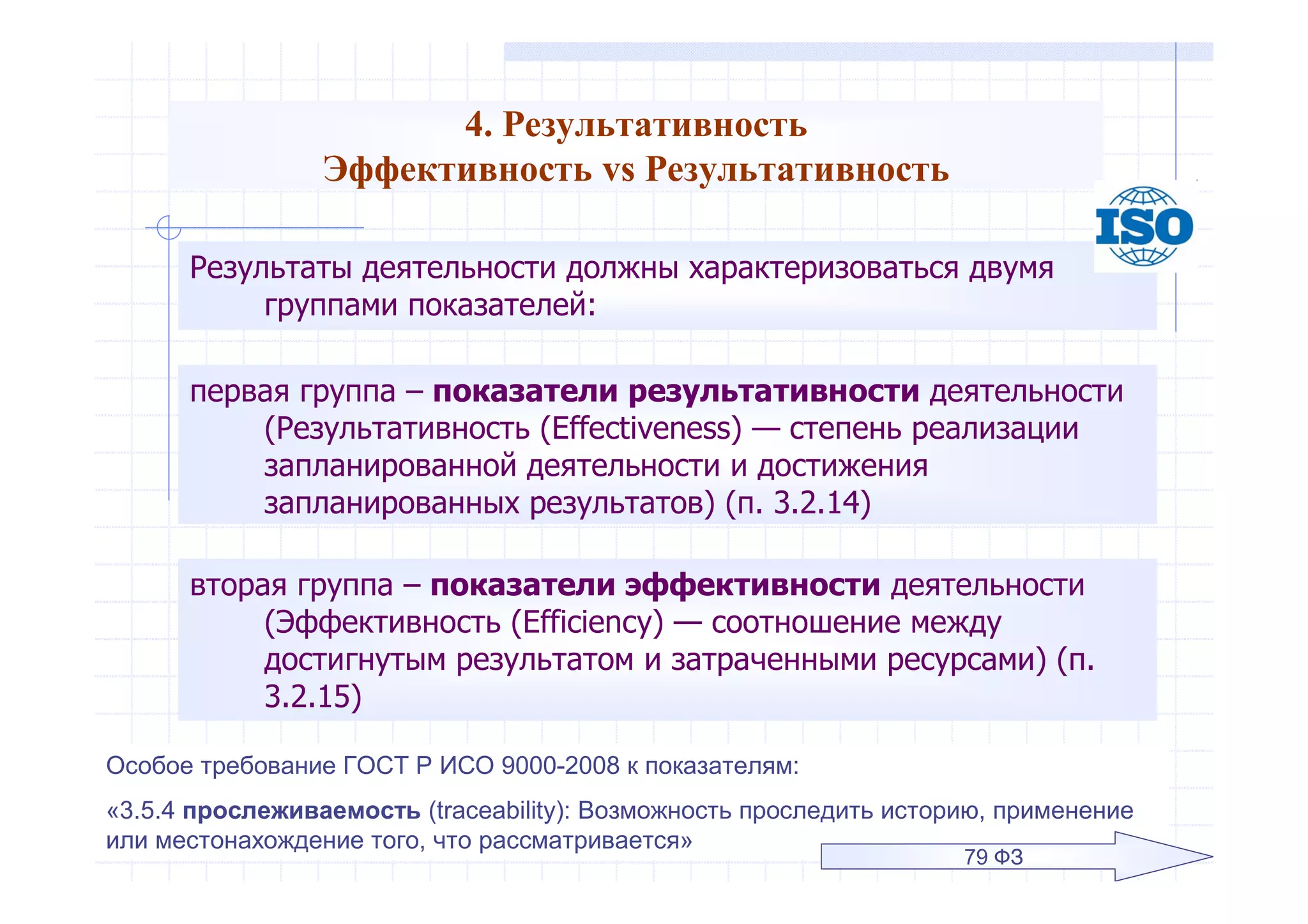

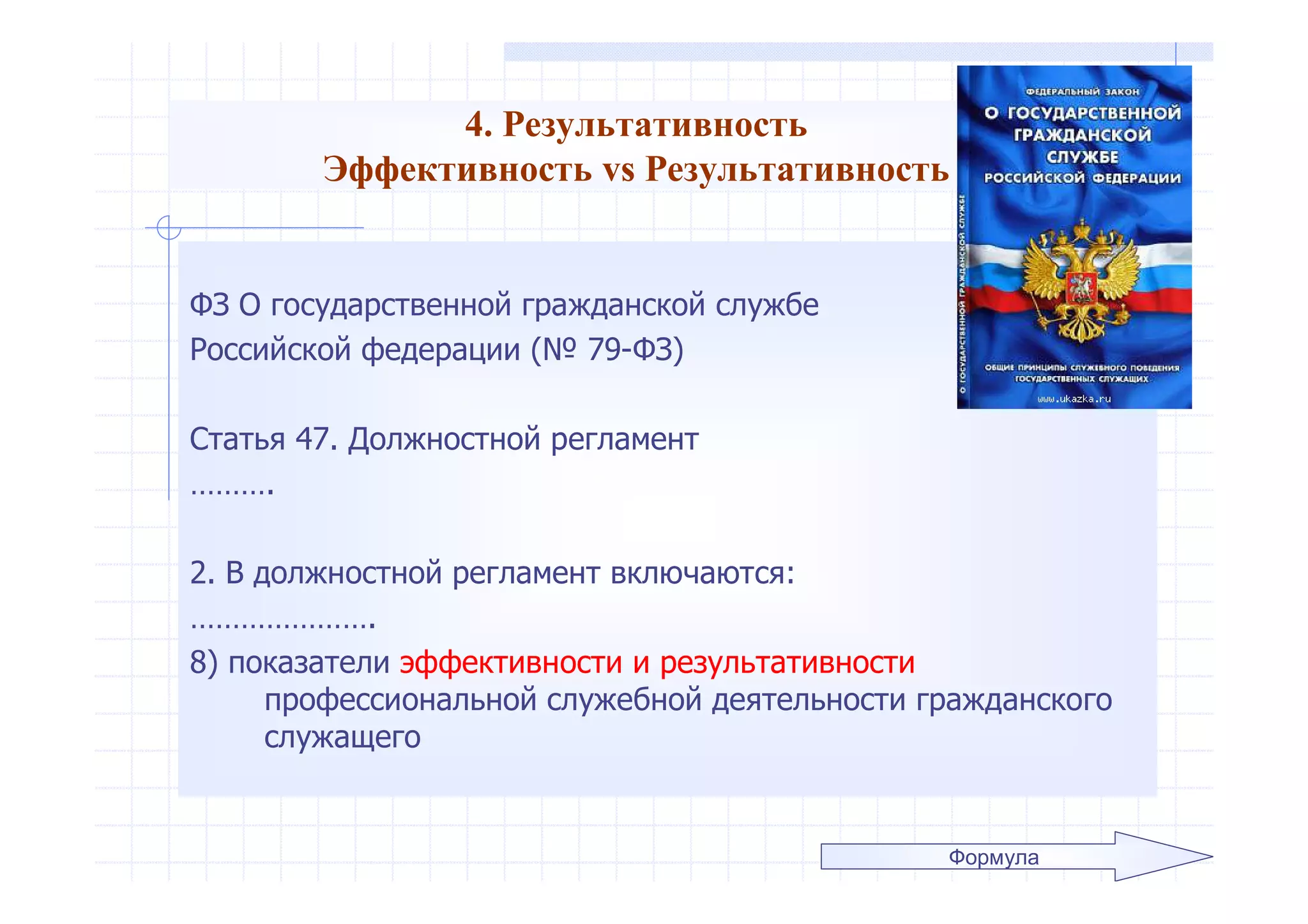

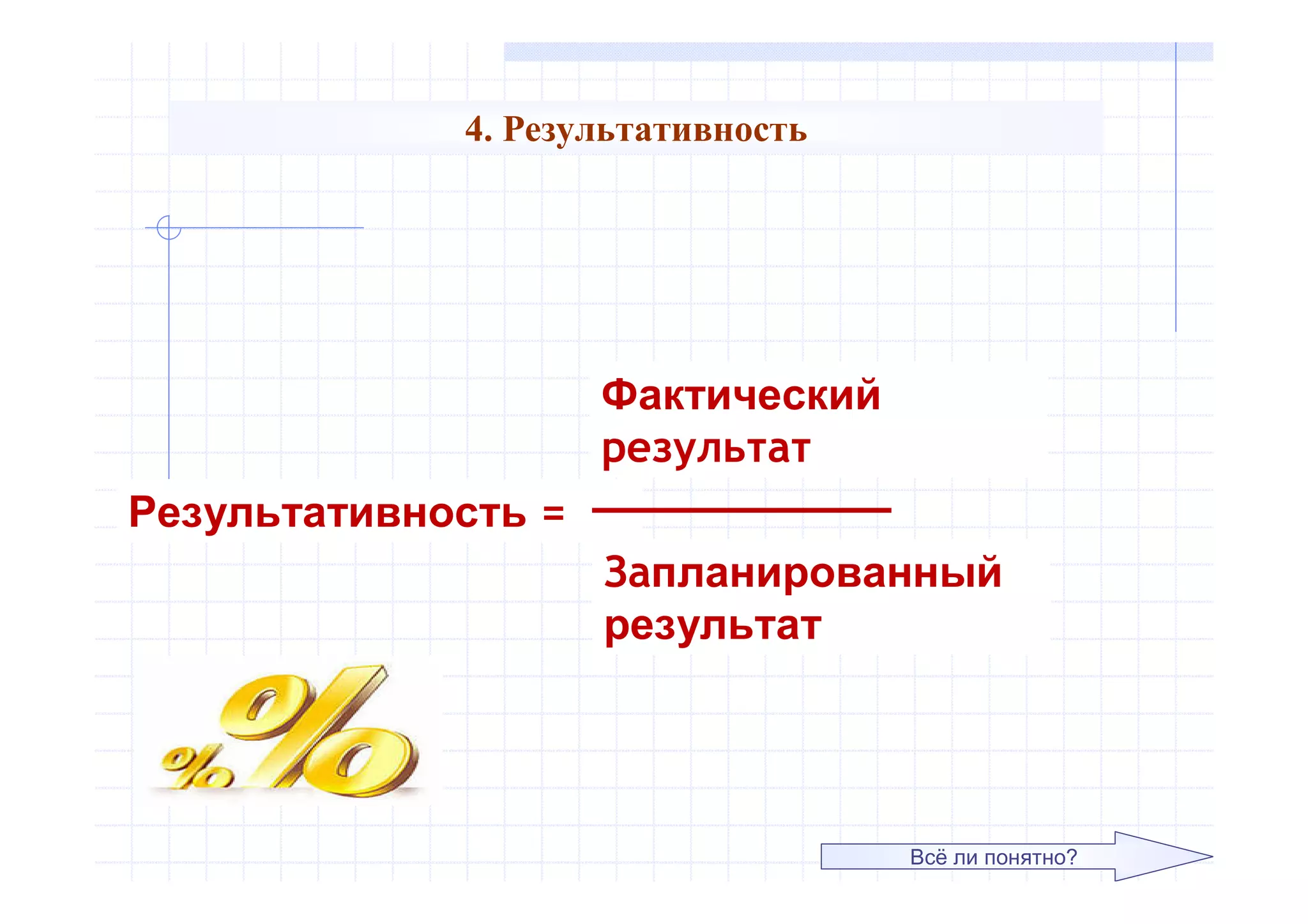

Документ рассматривает важность понимания HR-менеджерами языка бизнеса и необходимости эффективной оценки работы в организации, включая умения отчитываться и аргументировать свои предложения. Отмечаются недостатки в профессиональной подготовке HR-менеджеров, их зависимость от эмоциональных факторов и преобладание операционного мышления, а также важность применения технологий в их работе. Также обсуждаются методы оценки экономической эффективности мероприятий, что подразумевает важность понимания финансовых показателей и результатов для достижения эффективности.