More Related Content

PPT

монгол улсын татварын тогтолцоо

PPTX

PPT

Shuud ba shuud bus tatwar

PPTX

PPTX

DOCX

PPTX

PPTX

What's hot

PPTX

DOCX

PPTX

PPTX

Heltsel, gereenii erh zui

DOCX

PPTX

Захиргааны актыг шалгах дараалал

PPTX

эрх зүйн хэм хэмжээ ба эрх зүйн харилцаа

PPTX

PPTX

PPTX

PPTX

PPTX

Шударга ёсонд хэрхэн суралцах вэ?

DOCX

Эрх зүйн ерөнхий түүхэн тойм

PPT

PPT

PPT

Эрүүгийн хуулийн зорилт, зарчим

PPTX

PPTX

PPTX

PPT

Similar to Tatwariin erhzui lekts

PDF

Б.Баасандорж Ч.Баттөр С.Дашдорж - МОНГОЛ УЛСЫН ЗАХ ЗЭЭЛИЙН ЭДИЙН ЗАСАГТ ШИЛЖС...

PDF

Tatvariin mun chanar ba togtoltsoo

PPTX

DOCX

М. Оюунжаргал, А.Хэрлэн, Ж. Батцэцэг - ТАТВАРЫН ЗАРЧМЫН ХЭРЭГЖИЛТ

PDF

DOCX

DOC

DOC

PPT

монгол улсын татварын тогтолцоо

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

PPTX

PPTX

ҮНДСЭН ХУУЛИЙН ЦЭЦИЙН 2025 ОНЫ 05 ДУГААР САРЫН 16-НЫ ӨДРИЙН 05 ДУГААР ДҮГНЭЛТ...

PDF

Turuun sanhuu L1.2019-2020

PDF

2014.02.20 Улсын төсөвт нүүрсний салбарын үзүүлэх нөлөө, татварын орчин шинэч...

DOCX

PPT

DOC

2. санхүүгийн-хяналт-шалгалтын-тогтолцоо

PPT

PPTX

More from E-Gazarchin Online University

PPTX

ESON101-Хичээл 11 /20190325/

PPTX

ECON302-хичээл 10 /20190319/

PPT

ECON302-хичээл 9 /20190312/

PPTX

ESON101-Хичээл 8 /20190306/

PPT

ESON101-Хичээл 9 /20190313/

PPTX

ECON303-Хичээл 9 /20190311/

PPTX

ECON303-Хичээл 8 /20190304/

PPTX

ECON303-Хичээл 6 /20190218/

PPTX

ECON303-Хичээл 10 /20190318/

PPTX

ESON101-Хичээл 7 /20190227/

PPT

ESON101-Хичээл 6-1 /20190220/

PPTX

ECON303-Хичээл 7 /20190225/

PPTX

ESON101-Хичээл 5 /20190213/

PDF

KLON103-Хичээл-2 /20190125/

PPTX

ECON302-хичээл 4 /20190129/

PPT

ESON101-Хичээл 4 /20190130/

PDF

KLON102-Хичээл 3/20190122/

PPT

ESON101-Хичээл 3 /20190123/

PPTX

CPON411-Хичээл-2-1 /20190122/

PDF

KLON102-Хичээл 2 /2019015/ Tatwariin erhzui lekts

- 1.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Лекц№1

Сэдэв: Татварын түүхэн хөгжил

1. Дэлхийн татварын түүхээс

Төр анх бий болсон тэр цагт татварын систем үүссэн гэж үздэг. Татварын

нэрийн үүсэл гарлыг тодруулж үзэхэд эртний грекийн “gift” гэсэн үгнээс гаралтай

бөгөөд анх ард иргэд нь төрдөө сайн дурын үндсэн дээр хандив, бэлэг өгөх зэрэг

өглөгийн шинжид үндэслэн үүссэн. МЭӨ 7-6-р зууны үед Египетэд хааны зарлигаар

ард иргэд нь татвар төлөх болжээ. Энэ нь хааны алба ард иргэддээ үйлчилж байгаа

учир тэд татвар төлөх ёстой гэж үздэг байсантай холбоотой.

Дэлхийн татварын үүсэл хөгжлийг 3-н үе шатанд хувааж үздэг.

1. Эхний үе

Эртний үеэс дундад зуун хүртэлх үе хамаарна. Энэ үед татвар нь зохион

байгуулалтгүй санамсаргүй байдалтай байжээ. Татварыг бодит хэлбэрээр ямар ч

системгүй хурааж байсан. Таваар мөнгөний харилцаа бэхжихийн хирээр татвар нь

мөнгөн хэлбэрт шилжсэн.

2. Хоёрдугаар үе

17-р зууны Европ тивд татварын систем хөгжөөгүй байсан боловч энэ зууны

сүүлчээр ихэнхи улсуудын төсвийг бүрдүүлэгч орлогын эх үүсвэр болж чаджээ.

Энэхүү 2-р үед татвар нь системтэй болж өөртөө шууд болон шууд бус татварыг

агуулдаг болсон.

3. Гуравдугаар үе

Татварын системийн онол шинжлэх ухааны үндэс бүрэлдэн бий болсонтой

холбоотой юм. Орчин цагийн үеийн татварын хөгжлийн асуудлуудыг онолын талаас

нь илүү гүн гүнзгий судалсантай холбож үзэж болно.

Ромын эзэнт улс бүх зүтгэлтнүүдээсээ албан татвар авах болсон нь хувь хүний

орлогын албан татварын суурь болсон гэж үздэг. Татварын түүхэн үе дэх хамгийн

эртний татвар нь импортын татвар байжээ. Учир дотоодын бүтээгдэхүүнээсээ илүү

импортын үйл ажиллагаанд татвар оногдуулах нь хялбар байсан.

Боловсруулсан багш: Ю.Майцэнгэл Page 1

- 2.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 2

Дайны үед нэмэлт санхүүжилт шаардлагатай байсан учир хүмүүсийн биет хөрөнгөд

түр хугацаагаар татвар оногдуулж байсан нь хөрөнгийн татварыг бий болгосон.

2. Монгол Улсын татварын түүхэн хөгжил

Хамгийн анхны төрт улс болох хүчирхэг Хүннү аймаг нь бусад улсад халдан

довтолж эзэлсэнээр хүмүсийг нь олзолж боол болгон, хүчийг нь ашиглах, газар нутаг,

мал хөрөнгийг нь хураан авч хааны эрх мэдэлд шилжүүлэн зарцуулах болсон. Энэ

үеэс хааны шадар хүмүүс, аймгийн ноёд, цэргийн дарга нарын хүнсний болон хувцас

хэрэглэл, ахуй хангамжийн хэрэгцээ ихээхэн өсөж, өөрсдийн хүчинд тулгуурлах

бололцоогүй болсон тул гаднаас нэмэлт зардал авах нь зайлшгүй болсон. Үүнийгээ

булааж авсан газар нутаг, хүн, мал хөрөнгийг ашиглах хэлбэрээр хангаж байлаа.

Үүний дараа боолчууд, жирийн ардууд нь хаад, ноёд, эрхтэн сурвалжтан нартаа сайн

дураараа өргөл барьц өгөх, бэлэг сэлт барих хэлбэр үүссэн.

Жил бүрийн намар хүн, мал хөрөнгийн тооллого хийж, малчин ардууд, гар урчууд,

анчид албан ёсоор хааны санд өглөг өгдөг байснаар татвар гэдэг ойлголт Монголд

үүссэн хэмээн сурвалж бичгүүдэд тэмдэглэгджээ. Ийнхүү татварын төрөл хэлбэрүүд

нилээд өргөжиж, зөвхөн татварт мал, эд хөрөнгө авах бус газрыг хувьдаа их

хэмжээгээр өмчлөн авч түрээсээр ашиглуулан газрын рент буюу татвар авдаг шинэ

журам тогтоожээ. Энэ үед түрээслэгч нарын олсон бүх орлогын 50%-ийг татвараар

авч өөртөө ашигладаг газрын эзэд нь хамгийн том толгой хаад, ноёдууд байсан тул

хэрэгцээ шаардлагатай цагтаа татварыг гаргуулдаг тийм бичигдээгүй хууль үйлчилж

байжээ. Энэ заншил үргэлжилсээр 12-13-р зууны үед хуулийн бичмэл хэлбэрт орсон

юм.

Ийнхүү татвар үүссэнээр нийгмийн хөгжилд асар их нөлөө үзүүлж, хот суурингууд

байгуулагдан, байшин барилга баригдан соёл иргэншлийн түвшин олоход ихээхэн ач

тустай байсан.

Манж чин улсын колончлолын үеийн татвар нь сорон мөлжих колоны дарлалын нэг

хэлбэр байсан. Тэдгээрийн дотроос хамгийн хүнд хүчир нь өртөө, харуул, цэргийн

алба байсан. Энэ албанд ардуудаас жилд барагцаалбал 2 сая хятад янчааны

- 3.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 3

хөрөнгийг татварлан авдаг байжээ. Тухайн үед нийгмийн доод давхаргын хүмүүсийн

татвар нь өндөр, харин лам хуврага, ноёд, цэргийн түшмэл, гар урчууд, дархчуудыг

татвараас чөлөөлдөг байсан юм. Үүнийг ардын засгийн үед баян, ноён ард хутагт гэж

ялгаварлахгүйгээр албан татварыг нэгэн жигд хурааж байхаар шийдвэрлэсэн нь

томоохон алхам болсон.

Ардын хувьсгалаас хойш социалист нийгмийн үзэл баримтлал, бодлоготой уялдаж

албан татварын төрлүүд нь өөрчлөгдөж эхэлсэн. Жишээ нь ашиг орлогын татвар, мал

бүхий иргэдээс хураах татвар, нөхөргүй болон эхнэргүй, хүүхэдгүй иргэдээс авах

албан татвар г.м

1990-ээд оноос өмнө МУ-ын татварын эрх зүйн үндэс нь дүрэм, заавар, тогтоол хэлбэртэй

байсан. 1990 оноос хойш төлөвлөгөөт эдийн засгаас зах зээлийн харилцаанд

шилжсэнээр татварын шинэ тогтолцоо бий болох суурь тавигдсан.

БНМАУ-ын Бага хурлын 1990.12.30-ний 39-р тогтоолоор Татварын Ерөнхий Хуулийг

батлан мөрдүүлсэн. 1990.12-р сард Засгийн Газар, Сангийн яаманд Албан татварын

газар, аймаг хот районы АДГЗ-ын санхүүгийн хэлтэст албан татварын тасаг байгуулж, 10-

15 тооны үйлдвэрийн газар, 50-70 хувиараа хөдөлмөр эрхлэгч хүн тутамд 1 татварын

улсын байцаагч ажиллахаар тогтоосон юм.

1992.09.12-ын 17-р тогтоолоор Сангийн яамны харьяа албан татварын газрыг Үндэсний

Татварын Ерөнхий Газар болгон өргөжүүлсэн нь шинэ тогтолцоог бий болгосон юм.

- 4.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 4

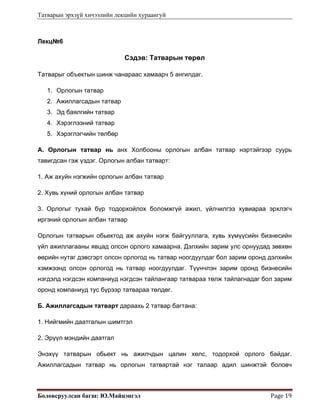

Лекц№2

Сэдэв: Татварын эрх зүйн зохицуулах зүйл, арга, тогтолцоо

1. Татварын эрх зүйн зохицуулах зүйл, арга, тогтолцоо

Төрөөс эдийн засгийн харилцааг зохицуулах гол арга хэрэгслүүдийн нэг нь татвар юм.

Төрөөс явуулж байгаа татварын үйл ажиллагааны хүрээнд үүсэх эрх зүйн харилцааг

татварын эрх зүйгээр зохицуулдаг.

Татварын эрх зүйн зохицуулах зүйл нь нэг талаас татварын байгууллага, нөгөө талаас

татвар төлөгчидийн хооронд үүссэн харилцаа юм. Татварын мөн чанар нь улсын

зайлшгүй хэрэгцээнд зориулж, нийгмийн ашиг сонирхолын үүднээс хураадагт оршино.

Татварын харилцааны удирдлага чиг үүргийг УИХ, Засгийн Газар, түүний харьяа

байгууллага болох татварын байгууллага бүрэн эрхийнхээ дагуу хэрэгжүүлнэ.

Татварын эрх зүй нь бие даасан салбар эрх зүй болохынхоо хувьд дараахь харилцааг

тодорхой эрэмбэ дарааллын дагуу ангилан хувааж судалдаг.

Ерөнхий ангиар: Татварын эрх зүйн зохицуулах зүйл, арга, хэм хэмжээ, эх сурвалж,

зарчим, татварын эрх зүйн харилцаа, бүрэлдэхүүн, татварын тогтолцоо,

ангилал,төрөл, элемент, татварын байгууллагын эрх хэмжээ, бүтэц, зохион

байгуулалт, татварын улсын байцаагч, хөнгөлөлт, чөлөөлөлт, татвар төлөгчийн эрх,

үүргийн тухай асуудал хамаарна.

Тусгай ангиар: Орлогын, хөрөнгийн, хэрэглээний албан татвар, төлбөр, хураамжийн

эрх зүйн зохицуулалтыг тус бүрчлэн авч үзэхээс гадна татварын хяналт, шалгалт,

татвар төлөгчдийн хууль ёсны ашиг сонирхолыг хамгаалах, татварын зөрчил,

хариуцлага, олон улсын татвар буюу татварын давхардал, азийн болон европын

улсуудын татварын тогтолцооны онцлогийг судална.

Төрийн үндсэн шинжийн нэг илрэл нь татвар төлөх үүргийг бий болгодог. Өөрөөр

хэлбэл заавал биелүүлэх засаглалын шинжийг агуулж байдаг бөгөөд татварын

байгуулага, татвар төлөгч 2-н зүгээс ямар нэг зөвшилцөлгүйгээр шууд төрөөс

төвлөрүүлэн хураадагт оршино. Энэ үүднээс татварын эрх зүйн зохицуулалтын

дараах 2 арга байдаг.

- 5.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 5

А. Императив арга буюу захирамжлах арга-Татварын харилцаанд гол байр

суурийг эзэлдэг. Өөрөөр хэлбэл татварыг хугацаанд нь төлөөгүй бол торгууль

оногдуулах, хариуцлага тооцох

Б. Диспозитив арга буюу зөвшилцөх арга- татварын харилцаанд

оролцогчдын эрх үүрэг болон хууль зүйн тэгш эрхээр хангахад ач холбогдол бүхий

арга юм.

2. Татварын тогтолцоо, ангилал

Татвар бол төртэй хамт үүсэн тогтнож, төрийн байгууллагуудыг санхүүжүүлэх үндсэн

эх үүсвэр болдог бөгөөд тэдгээрийн чиг үүргээ хэрэгжүүлэх материаллаг хангамжийн

суурь болж байсан хамгийн эртний санхүүгийн хэрэгслүүдийн нэг юм. “Татвар” гэдгийг

улсын төсөвт зайлшгүй төлөх төлбөр гэж ойлгож болно. Монгол Улсын татварын

тогтолцоо нь:

А. Албан татвар

Б. Төлбөр

В. Хураамжаас бүрдэнэ.

Албан татвар гэдэг нь: Хууль тогтоомжийн дагуу иргэн, аж ахуйн нэгж байгууллагын

орлого, эд хөрөнгө, бараа, ажил үйлчилгээнд тодорхой хугацаанд тогтоосон хувь

хэмжээгээр ногдуулж, хариу төлбөргүйгээр улс, орон нутгийн төсөвт төвлөрүүлж

байгаа мөнгөн хөрөнгийг хэлнэ. Жишээ нь: Хувь хүний орлогын албан татвар, бууны

албан татвар, онцгой албан татвар г.м

Төлбөр гэдэг нь: Төрийн өмч /иргэдэд өмчлүүлсэнээс бусад/ газар, газрын хэвлий,

баялаг, ой, усны нөөц зэргийг ашиглуулсаны төлөө иргэн, аж ахуйн нэгж

байгууллагаас авч, улс орон нутгийн төсөв, тусгай зориулалтын санд төвлөрүүлж

байгаа мөнгөн хөрөнгө юм. Жишээ нь: газрын төлбөр, ус, рашаан ашигласны төлбөр

г.м

Хураамж гэдэг нь: Хууль тогтоомжийн дагуу төрийн зохих байгууллагаас иргэн, аж

ахуйн нэгж байгууллагад үйлчилгээ үзүүлсэний төлөө тэднээс тухай бүр авч улс, орон

нутгийн төсөвт төвлөрүүлж байгаа мөнгөн хөрөнгө юм. Жишээ нь: Улсын тэмдэгтийн

хураамж

Татварын төрлүүд

- 6.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 6

1. Аж ахуйн нэгжийн орлогын албан татвар

2. Хувь хүний орлогын албан татвар

3. Гаалийн албан татвар

4. Нэмэгдсэн өртгийн албан татвар

5. Онцгой албан татвар

6. Автобензин, дизель түлшний албан татвар

7. Бууны албан татвар

8. Нийслэл хотын албан татвар

9. Нохойн албан татвар

10.Өв залгамжлал, бэлэглэлийн албан татвар

11.Үл хөдлөх эд хөрөнгийн албан татвар

12.Автотээврийн болон өөрөө явагч хэрэгслийн албан татвар

13.Орлогыг тухай бүр тодорхойлох боломжгүй ажил, үйлчилгээ хувиараа эрхлэгч иргэний

орлогын албан татвар

14.Зарим бүтээгдэхүүний үнийн өсөлтийн албан татвар /68%/

15.Ашигт малтмалын нөөц ашигласны төлбөр

16.Ус, рашаан ашигласны төлбөр

17.Байгалийн ургамал ашигласны төлбөр

18.Агнуурын нөөц ашигласны төлбөр

19.Газрын төлбөр

20.Ойгоос хэрэглээний мод, түлээ бэлтгэж ашигласны төлбөр

21.Түгээмэл тархацтай ашигт малтмал ашигласны төлбөр

22.Ашигт малтмалаас бусад байгалийн баялаг ашиглахад олгох эрхийн зөвшөөрлийн

хураамж

23.Улсын тэмдэгтийн хураамж

Татварыг УИХ хуулиар бий болгож, өөрчилж, хүчингүй болгоно. Татварын хувь

хэмжээг УИХ, түүний эрх олгосноор Засгийн Газар, аймаг нийслэлийн ИТХ тус

тус тогтооно. Татвар бий болгох, ногдуулах, өөрчлөх, чөлөөлөхтэй холбогдсон

харилцааг зөвхөн татварын хуулиар зохицуулна.

3. Татварын ангилал

- 7.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 7

Татварын төрлийг төлөх эх үүсвэр, төсөвт төлөгдөх шинж чанар, татварын хувь

хэмжээг хэн тогтоож байгаагаас хамаарч дараахь байдлаар ангилдаг.

1. Эх үүсвэрээр нь:

а. Орлогын /ААНОАТ, Хувь хүний орлогын албан татвар/

б. Хөрөнгийн /ҮХЭХАТ, Бууны албан татвар/

в.Хэрэглээний /Гаалийн албан татвар,ОАТ/

2. Төсөвт төлөгдөх хэлбэрээр нь:

а. Шууд татвар: Орлого үр дүн бий болсон нөхцөлд орлогоос хамааруулж авдаг

татвар /Хувь хүний орлогын алба татвар/

б. Шууд бус татвар: Орлого үр дүн гарахыг хүлээлгүйгээр борлуулалт,

үйлчилгээнээс авдаг татвар /Гаалийн албан татвар, ОАТ/

3. Төсөвт төвлөрөх байдлаар нь

а. Улсын татвар: УИХ, Засгийн Газраас хувь хэмжээг нь хуулиар тогтоож, улс даяар

мөрдөнө.

б. Орон нутгийн татвар: Аймаг, нийслэлийн ИТХ-с хувь хэмжээг нь тогтоодог

,тухайн бүс нутагт мөрдөнө.

Төрийн санхүүгийн бодлогод татварын гүйцэтгэх үүргүүд:

1. Татвараар дамжуулан улс, орны нийгэм эдийн засгийн үйл ажиллагааг зохицуулах,

тодорхой салбарыг хөгжүүлэх нийгэм эдийн засгийн таагүй үйл явцыг хязгаарлах

зэрэг төрийн зохицуулалтын арга хэрэгсэл болдог.

2. Татварын тусламжтайгаар хэрэглээг зохицуулах боломжтой. Жишээ нь: Манайд

үйлчилж байгаа онцгой албан татварын өндөр хувь хэмжээ нь тухайн барааны эрэлт,

хэрэгцээ, хүн амын худалдан авах чадвар, экспорт, импортын зохицуулалтанд

нөлөөлдөг.

3. Хүн амын худалдан авах чадварт нөлөөлдөг.

4. Татвар нь хүн ам зүй, хүүхэд эмэгтэйчүүд, ахмад настан, залуучуудын талаархи

төрийн бодлогыг зохицуулах боломжийг өөртөө агуулдаг.

5. Татвар ноогдох явцад хяналтын чиг үүрэг гүйцэтгэдэг.

- 8.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 8

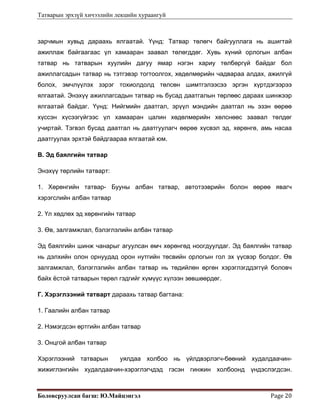

Лекц№3

Сэдэв: Татварын эрх зүйн эх сурвалж, зарчим, элементүүд

1. Татварын эрх зүйн эх сурвалж

Төрөөс явуулж буй бодлогын хүрээнд эрх зүйн хэм хэмжээ тогтоож тодорхойлох

зорилгоор төрийн эрх бүхий байгууллагаас батлан гаргаж байгаа эрх зүйн актуудын

илрэн гарах гадаад хэлбэрийг эх сурвалж гэнэ.

А. Татварын эрх зүйн эх сурвалж, төрөл

1. Хууль- Үндсэн Хууль, Аж ахуйн нэгжийн орлогын албан татварын хууль, Онцгой

албан татварын хууль

2. Хуульчилсан акт-ҮТЕГ-ын даргын тушаал, Засгийн Газар, Сангийн яамны тогтоол

3. Олон Улсын гэрээ хэлэлцээр –Татварын давхардлыг арилгах олон улсын гэрээ,

хэлэлцээр

1. Татварын эрх зүйн зарчим гэдэг нь эрх зүйн салбар бүрт хуулиар баталгаажсан

эрх зүйн зохицуулалтын явцад баримтлах үндсэн чиглэмжийг хэлнэ.

2. Татварын эрх зүйн салбарын ерөнхий зарчим

1. Бүтцийн зарчим- Татвар нь аливаа нэгэн зүйлд үндэслэгдсэн өөрөөр хэлбэл оногдох

обьекттой байх ёстой гэсэн үг. Татварын Ерөнхий Хуульд “татвар ноогдох зүйлд

орлого, эд хөрөнгө, бараа, ажил, үйлчилгээ хамаарна” гэж заасан байдаг.

2. Орлого хуримтлуулах зарчим- Нийгмийн шаардлагын үүднээс татвар төлөгчдөд

тэгш шаардлагын үүднээс ижил нөхцөлд ижил хувь хэмжээгээр татвар төлөх нөхцлийг

бүрдүүлж уян хатан байх ёстой.

3. Эдийн засаг нийгмийн зарчим- Төсвийн орлогыг бүрдүүлэх, хувиарлахад татварыг

оновчтой, үр ашигтай хэрэгсэл болгохын зэрэгцээ хүн бүр татвар төлөгч байх,

түүнийхээ хирээр нийгмийн баялгаас хүртэх шудрага явдлыг эрхэмлэх ёстой гэсэн үг.

- 9.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 9

4. Зохион байгуулалт, захиргааны зарчим- Энэ нь хялбар дөт замаар татварыг

хураах, татварын албаны бүтэц тогтолцоог боловсронгуй болгоход удирдлага болгох

зарчим Ө/х татварыг аль болох зардал багатай цуглуулах зарчим юм. Жишээ нь:

Англид 1 хүнд 424 ам долларын татвар ноогдож байхад 8 ам долларын зардал гаргаж

цуглуулдаг. АНУ-д 670-13, Турк-3-0.6, Дани-282-5

Татварын эрх зүйн тусгай зарчим

1. Зөвхөн нэг төрлийн татвар оногдуулах зарчим- Энэ зарчим нь хуульд зааснаар

нэг обьектоос зөвхөн нэг төрлийн татвар оногдуулах гэсэн үг.

2. Татварын хөнгөлөлт, чөлөөлөлтийн зарчим-Уг зарчим нь аж ахуй эрхэлж байгаа

татвар төлөгчдийг урамшуулах зорилгоор хууль тогтоомжид заасан тодорхой эрх

эдлүүлэх үйл ажиллагаа бөгөөд ингэснээр улсын төсөв бүрдүүлэхэд ач холбогдолтой.

3. Татварын эрх зүйн харилцаанд оролцогч субьектүүдийн эрх ашиг сонирхолыг

хамгаалах зарчим- Энэ нь татвар төлөгчид, татварын байгууллага 2-ын эрх ашиг

зөрчигдсөн тохиолдолд адил тэгш эрхтэйгээр шүүх, арбитрын байгууллагад

нэхэмжлэл гаргаж, маргаанаа шийдвэрлүүлэх эрхтэй.

4. Байршил, төлөөллийн зарчим- Уг зарчмын гол агуулга нь тухайн улсын нутаг

дэвсгэрт аж ахуйн үйл ажиллагаа явуулж, орлого олж буй гадаадын иргэн, аж ахуйн

нэгж байгууллага, харьяалалгүй хүн татвар төлөх, түүнчлэн олон улсын татварын

гэрээнд тусгагдсанаар хөнгөлөлт, чөлөөлөлт эдлэх зэргээр биелэлээ олно. Байршил,

төлөөллийн зарчим нь ОУ-ын түвшинд татварын давхардлыг арилгах олон улсын

хэлэлцээрийг зохицуулахад ач холбогдолтой юм.

3. Татварын элементүүд

Татварын төрөл хэлбэрийг тогтоохын тулд түүний элементүүдийг мэдэх

шаардлагатай. Татварын элементүүдэд:

1. Татварын эх үүсвэр буюу обьект

Татварын эх үүсвэр гэдэг нь татвар тодорхой байгаа бодит зүйлд оногдох ёстой гэсэн

үг. Өөрөөр хэлбэл эх үүсвэргүй зүйлд оногдохгүй. Татварын обьект буюу татвар

ноогдох зүйлд:

- 10.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 10

1. Орлого

2. Эд хөрөнгө

3. Бараа

4. Ажил үйлчилгээ

5. Тодорхой эрх

6. Газар

7. Байгалийн баялаг

8. Ашигт малтмалын нөөц зэрэг хамаарна.

2. Татварын субьект буюу татвар үүрэгч

Хуулиар татвар төлөх хариуцлага хүлээж байгаа этгээдийг татварын субьект гэнэ.

Эцсийн татвар төлж байгаа этгээдийг татвар үүрэгч гэнэ. Ө/х НӨАТ төлөх үүргийг

худалдан авагч хүлээдэг учир татвар үүрэгч болно.

3. Татварын хувь хэмжээ

Татвар ноогдуулах тодорхой хэсгийг хувь хэмжээ гэнэ. Татварын хувь хэмжээг 3-н

хэлбэрээр тогтоодог.

а. Өсөн нэмэгдэх татвар-Энэ нь орлогын хэмжээ өсч байвал татварын хэмжээ мөн

адил өсдаг. Жишээ нь: Хувь хүний орлогын албан татвар, ААНОАТ

б. Пропорциональ татвар буюу 1 хувь хэмжээтэй татвар- Орлого нэмэгдэж

байгаагаас үл хамааран татварын хувь хэмжээ нь тогтмол байдаг. Жиш: НӨАТ-10%

в. Хөнгөлөлттэй татвар- Зах зээл хөгжсөн орнуудад орлого өсч байхад татвар нь

буурч байдаг.

4. Татвар татан авах арга

Татварыг улсын төсөвт төвлөрүүлэх үндсэн 4-н арга байдаг.

а. Өөрөө тодорхойлох арга- Өөрийн орлого зарлагын бүхий л үйл

ажиллагааг баримтжуулан бүртгэж, өөрөө орлогоо тодорхойлон татвараа төлж

тайлагнахыг хэлнэ. Иргэн, аж ахуйн нэгж байгууллага орлого, зарлагаа өөрөө

тодорхойлон, татварын албатай тооцоо хийдэг арга юм. Энэхүү аргын дутагдалтай

тал нь татвараа нуун дарагдуулах боломжийг олгодог.

б. Захиргааны арга- Дээрх аргыг хэрэглэх боломжгүй тохиолдолд

энэхүү аргыг хэрэглэнэ. Татварын алба тодорхой мэдээллийн үндсэн дээр татвар

- 11.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 11

ноогдуулах орлогын хэмжээг харилцагчдын тоо, зах зээлийн хэмжээ зэргийг

харгалзан татвар төлөлт хийлгэхийг хэлнэ.

в. Урьдчилгааны арга- Өмнөх жилд төлсөн татварын үндсэн дээр

тооцоолон урьдчилан татварын төлөлт хийхийг хэлнэ. Энэхүү аргыг тогтмол татварт

хэрэглэнэ.

г. Үнэлгээний арга- Уг аргыг хөрөнгийн татварт хэрэглэнэ.

Дээрх аргуудыг татвар хураалтын зардал чирэгдлийг багасгах, татвараас зайлсхийх

боломжийг хаах, бүртгэл тооцоог хөтлүүлж сургах зорилгын үүднээс ялгавартайгаар

хэрэглэх нь илүү үр дүнтэй байдаг.

- 12.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 12

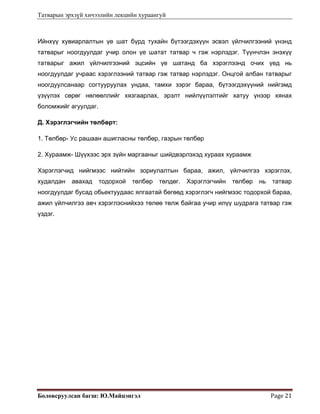

Лекц№4

Сэдэв: Татварын эрх зүйн харилцаа, бүрэлдэхүүн

Татварын эрх зүйн харилцаа гэдэг нь татварын эрх зүйн хэм хэмжээгээр

зохицуулагдаж байгаа нийгмийн тодорхой төрлийн харилцаа юм. Татварын эрх зүйн

харилцаа нь нэг талаас татварын байгууллага нөгөө талаас татвар төлөгч иргэн,

хуулийн этгээдийн хооронд үүсдэг бөгөөд татвар төлөгч хүлээсэн үүргээ

биелүүлэхгүй байх нь улсад материаллаг хохирол учруулахаас гадна төр өөрийн

үндсэн чиг үүргээ хэрэгжүүлэх боломжийг хязгаарладаг сөрөг үр дагавартай байдаг

тул эрх зүйн зөрчил гаргагчдад хатуу арга хэмжээ авахаар хууль тогтоомжид

тусгагджээ.

Татварын эрх зүйн харилцааны бүрэлдэхүүн:

1. Татварын эрх зүйн харилцааны субьект- Татварын эрх зүйн харилцаанд

тодорхой эрх үүрэг эдэлж, оролцож байгаа иргэн, хуулийн этгээдийг татварын эрх

зүйн харилцааны субьект гэнэ. Эрх зүйн салбар бүрт эрх зүйн харрилцаанд оролцогч

субьектүүдийн нэр томъёо янз бүр байдаг. Иргэний эрх зүйн харилцаанд иргэн,

хуулийн этгээд, гаалийн эрх зүйн харилцаанд мэдүүлэгч гэдэг бол татварын эрх зүйн

харилцаанд татвар төлөгч гэж нэрлэдэг. Татвар төлөгч гэдэг нь МУ-ын татварын

хуулийн дагуу улсын төсөвт албан татвар, төлбөр, хураамж төлж буй этгээдийг хэлнэ.

Татварын эрх зүйн харилцааны субьект-д:

а. Иргэн

б.Хуулийн этгээд буюу аж ахуйн нэгж байгууллага

в. Төр буюу татварын байгууллага хамаарна.

1.Иргэн татвар төлөгч субьект болох нь: МУ-ын нутаг дэвсгэрт орлого олж, эд

хөрөнгө эзэмшиж байгаа МУ-ын иргэн, гадаадын иргэн, харьяалалгүй хүн татвар

төлөгч байна. Татварын эрх зүй харилцаанд татвар төлөгчийн нас, биеийн онцлогийг

харгалзсан асуудал байдаггүй бөгөөд насанд хүрээгүй этгээд аж ахуйн үйл ажиллагаа

эрхэлж, орлого олж байгаа бол татвар төлөгч болно. Түүнчлэн татварын эрх зүйн

харилцааны субьектийн чадвар, чадамж нь татварын хууль тогтоомжийн дагуу

татварын байгууллагад бүртгүүлсэнээр эхлэнэ. МУ-ын Үндсэн Хуульд “ Хуулиар

- 13.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 13

ноогдуулсан албан татвар төлөх нь иргэний үндсэн үүрэг мөн” гэж заасан байдаг.

Дэлхийн ямар ч улс орны иргэд төр, улсынхаа хөгжилд хувь нэмэр оруулахын тулд

хуулиар тогтоосон татвар төлөх үүрэг эрт дээр үеэс хэвшин тогтсон уламжлалтай.

2. Хуулийн этгээд татвар төлөгч субьект болох нь: Хуулийн этгээд нь өөрийн үйл

ажиллагаа явуулах баталгаат хөрөнгөтэй, эрх зүйн бүх асуудлаар эрх эдэлж, үүрэг

хүлээх чадвар бүхий аж ахуйн нэгжийг хэлнэ.

Хуулийн этгээдийг үйл ажиллагааны зорилгоос хамаарч:

а. Ашийн төлөө

б. Ашгийн төлөө бус гэж 2 ангилдаг.

Ашгийн төлөө байгууллага гэдэгт үйл ажиллагааны чиглэл зорилго нь цэвэр ашиг

олох зорилготой компани, нөхөрлөл, төрийн өмчит хуулийн этгээдүүд хамаарна.

Ашгийн төлөө бус байгууллага гэдэгт төрийн байгууллага, төрийн бус байгууллага,

сан, шашны байгууллага, энэрэл, буяны байгууллагууд хамаарна. Төрийн

байгууллагууд төрөөс санхүүжиж үйл ажиллагаанаасаа олсон орлогоос татвар төлөх

үүрэгтэй. Түүнчлэн МУ-ын нутаг дэвсгэр дээр аж ахуйн үйл ажиллагаа явуулдаг

гадаадын хөрөнгө оруулалттай аж ахуйн нэгж байгууллага мөн адил татвар төлөгч

байна. Хуулийн этгээд татварын эрх зүйн харилцаанд субьект болох гол онцлог нь

ашгийн төлөө болон ашгийн төлөө бус байгуулага нь 2-лаа татвар төлөгч субьект

болдог юм.

2. Татварын эрх зүйн харилцааны обьект:

Татварын эрх зүйн харилцааны обьект нь ихэвчлэн материаллаг баялгаар илрэн

гардаг. Улс орон бүхэнд татварын эрх зүйн харилцааны обьект нь цалин хөлс,

тэтгэвэр тэтгэмж, үл хөдлөх эд хөрөнгө, өв залгамжлал, бэлэглэлийн эд хөрөнгө,

газар зэргээс татвар хураан төвлөрүүлдэг.

3. Татвар төлөх үүрэг дуусгавар болох үндэслэл

1. Тухайн төрлийн татварын хууль хүчингүй болсон

2. Тухайн төрлийн татварыг төлж дууссан

3. Татвар төлөгч тухайн төрлийн татвараас бүрэн чөлөөлөгдсөн

- 14.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 14

4. Татвар төлөгч иргэн нас барсан, нас барсанд тооцогдсон

5. Аж ахуйн нэгж татан буугдсан, дампуурсан

Нас барсан, нас барсанд тооцогдсон иргэний татвар төлөх үүрэг түүнтэй холбогдох өв

залгамжлагчид нь шилжинэ. Өөрчлөн байгуулагдсан аж ахуйн нэгжийн дутуу төлсөн

татвар төлөх үүрэг түүнтэй холбогдох эрх өөрчлөн байгуулагдсаны дүнд бий болсон

аж ахуйн нэгжид шилжинэ. ААН тусгаарлан салсан тохиолдолд татвар төлөх үүрэг

хувь тэнцүүлэн тэдгээрт шилжинэ. ААН татан буугдсан бол татан буулгах комисс,

дампуурсан бол нэхэмжлэгчдийн зөвлөл төлөөгүй буюу дутуу төлсөн татварыг хуульд

заасан журмаар тухайн аж ахуйн нэгжийн эд хөрөнгөөс гаргуулан төлүүлнэ.

Татвар төлөгчид хүлээлгэх хариуцлага

Татварын хууль тогтоомж зөрчсөн нь эрүүгийн хариуцлага хүлээлгэхээргүй бол

татвар төлөгчид дараахь хариуцлага хүлээлгэнэ.

1. Татвар ноогдох орлогоо нуусан буюу санаатайгаар бууруулсан бол нуусан буюу

бууруулсан орлогын татвар ноогдуулах орлоготой тэнцэх хэмжээний торгууль

ноогдуулна.

2. Орлогоос бусад татвар ноогдох зүйлийг нуусан буюу түүний тоо хэмжээг

санаатайгаар бууруулсан бол ноогдох татварыг нөхөн төлүүлж, нөхөн

төлүүлсэн татвартай тэнцэх хэмжээний торгууль ноогдуулах

3. Татвар ноогдох зүйлийн тоо хэмжээг болгоомжгүйгээр бууруулсан бол ноогдох

татварыг нөхөн төлүүлж, саатуулсан хоног тутамд нөхөн төлүүлсэн татварын

дүнгээс бодож 1%-ийн хүү ноогдуулна. Хүүгийн хэмжээ нь төлбөл зохих

татварын 50%-с хэтэрч болохгүй.

4. Татварыг хугацаанд нь төлөөгүй бол хожимдуулсан хоног тутамд 0.5%-ийн хүү

ноогдуулна.

- 15.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 15

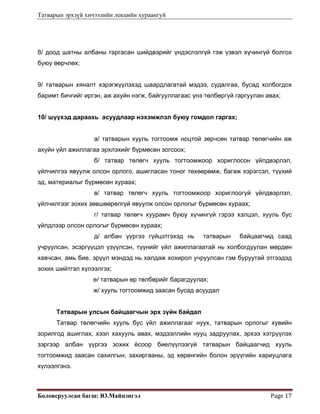

Лекц№5

Сэдэв: Татварын байгууллагын тогтолцоо, эрх зүйн зохицуулалт

МУ-ын татварын байгууллагын үүсэл, үе шат

1. 1923 онд Гааль татварын хэлтэс

2. 1935 онд Сангийн яамны дэргэд “Албан татварын төв комисс” орон тооны бус

3. 1941 онд Сангийн яаманд орлого татвар хариуцсан дэд сайд бий болж, Албан

татварын хэлтэс

4. 1961 онд Орлогын газар

5. 1990 онд Татварын газар

Хууль тогтоомжид заасан татварыг хурааж, улсын төсөвт төвлөрүүлэх тодорхой чиг

үүрэгтэйгээр оролцдог төрйин байгууллагыг үндэсний татварын алба гэх бөгөөд

МУ-ын үндэсний татварын албаны тогтолцоо нь:

1. Үндэсний Татварын Ерөнхий Газар- Засгийн Газрын хэрэгжүүлэгч агентлаг

2. Нийслэл, аймгийн татварын газар, дүүргийн татварын хэлтэс, сумын татварын

улсын байцаагчаас бүрдэнэ.

Үндэсний татварын ерөнхий газар, аймаг, нийслэлийн татварын албаны дэргэд

татвар төлөгч, татварын албаны хооронд үүссэн маргааныг шийдвэрлэх эрх бүхий

Татварын маргаан таслах зөвлөл ажиллана. Үндэсний татварын алба нэгдмэл,

төвлөрсөн удирдлагатай байна. Үндэсний татварын ерөнхий газар Сангийн сайдын,

нийслэл, аймгийн татварын газар, хэлтэс Үндэсний татварын ерөнхий газрын,

дүүргийн татварын хэлтэс, сумын татварын улсын байцаагч нийслэл,аймгийн

татварын газар, хэлтсийн удирдлага дор тус тус ажиллана.

Үндэсний татварын ерөнхий газар бүх шатны татварын албаны үйл ажиллагааг

мэргэжил, арга зүйн удирдлагаар хангана. Аймаг, нийслэлийн татварын газар,

хэлтсийн даргыг Үндэсний татварын ерөнхий газрын даргатай зөвшилцөж аймаг,

нийслэлийн Засаг дарга, дүүргийн татварын хэлтсийн даргыг нийслэлийн татварын

газрын даргатай зөвшилцөж дүүргийн Засаг дарга тус тус томилж, чөлөөлнө.

- 16.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 16

Татварын улсын байцаагчийг түүний шууд харьяалдаг татварын албаны дарга

томилно.

Үндэсний татварын алба дараахь үндсэн чиг үүргийг хэрэгжүүлнэ:

1/ татварын хууль тогтоомжийн хэрэгжилтэд хяналт тавих;

2/ татварын хууль тогтоомжийг хэрэгжүүлэх журам, заавар, аргачлал гаргах, сургалт,

сурталчилгаа явуулах;

3/ улс, орон нутгийн төсвийн орлогыг бүрдүүлэх.

Үндэсний татварын алба дараахь бүрэн эрхийг хэрэгжүүлнэ.

1/ татвар төлөгчид татварын хууль тогтоомжийн дагуу хөнгөлөлт үзүүлэх, түүнийг

татвараас чөлөөлөх;

2/ анхан шатны болон нягтлан бодох бүртгэл хөтлөөгүйгээс орлого, зарлагыг нь

тодорхойлох боломжгүй татвар төлөгчид хуульд заасан жишгээр татвар ногдуулах;

3/ татварын хэрэг бүртгэх ажиллагааг Эрүүгийн байцаан шийтгэх хуулийн дагуу

явуулах;

4/ тогтоосон хугацаанд татвар төлөөгүй аж ахуйн нэгж, байгууллагын банкин дахь

харилцах дансны зарлагын гүйлгээг татвараа төлж дуустал түр зогсоох;

5/ татварын албанаас тогтоосон төлбөл зохих татвар, хүү, торгуулийг хугацаанд нь

төлөөгүй бол татвар хураах үйл ажиллагааг зохих журмын дагуу явуулах;

6/ илүү төлсөн татварыг дараачийн сар, улирал, жилийн татварт суутган тооцох буюу

татвар төлөгч хүсвэл тооцоо хийснээс хойш 30 хоногийн дотор эгүүлэн олгох;

7/ татвар, хүү, торгууль төлөхөөс зайлсхийсэн, татварын мэдээ, тайланг хугацаанд нь

ирүүлээгүй, татварын хяналт шалгалтаар илэрсэн зөрчлийг арилгах арга хэмжээ

аваагүй татвар төлөгчид хуульд заасан хариуцлага хүлээлгэх;

- 17.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 17

8/ доод шатны албаны гаргасан шийдвэрийг үндэслэлгүй гэж үзвэл хүчингүй болгох

буюу өөрчлөх;

9/ татварын хяналт хэрэгжүүлэхэд шаардлагатай мэдээ, судалгаа, бусад холбогдох

баримт бичгийг иргэн, аж ахуйн нэгж, байгууллагаас үнэ төлбөргүй гаргуулан авах;

10/ шүүхэд дараахь асуудлаар нэхэмжлэл буюу гомдол гаргах;

а/ татварын хууль тогтоомж ноцтой зөрчсөн татвар төлөгчийн аж

ахуйн үйл ажиллагаа эрхлэхийг бүрмөсөн зогсоох;

б/ татвар төлөгч хууль тогтоомжоор хориглосон үйлдвэрлэл,

үйлчилгээ явуулж олсон орлого, ашигласан тоног төхөөрөмж, багаж хэрэгсэл, түүхий

эд, материалыг бүрмөсөн хураах;

в/ татвар төлөгч хууль тогтоомжоор хориглоогүй үйлдвэрлэл,

үйлчилгээг зохих зөвшөөрөлгүй явуулж олсон орлогыг бүрмөсөн хураах;

г/ татвар төлөгч хуурамч буюу хүчингүй гэрээ хэлцэл, хууль бус

үйлдлээр олсон орлогыг бүрмөсөн хураах;

д/ албан үүргээ гүйцэтгэхэд нь татварын байцаагчид саад

учруулсан, эсэргүүцэл үзүүлсэн, түүнийг үйл ажиллагаатай нь холбогдуулан мөрдөн

хавчсан, амь бие, эрүүл мэндэд нь халдаж хохирол учруулсан гэм буруутай этгээдэд

зохих шийтгэл хүлээлгэх;

е/ татварын өр төлбөрийг барагдуулах;

ж/ хууль тогтоомжид заасан бусад асуудал

Татварын улсын байцаагчын эрх зүйн байдал

Татвар төлөгчийн хууль бус үйл ажиллагааг нуух, татварын орлогыг хувийн

зорилгод ашиглах, хээл хахууль авах, мэдээллийн нууц задруулах, эрхээ хэтрүүлэх

зэргээр албан үүргээ зохих ёсоор биелүүлээгүй татварын байцаагчид хууль

тогтоомжид заасан сахилгын, захиргааны, эд хөрөнгийн болон эрүүгийн хариуцлага

хүлээлгэнэ.

- 18.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 18

Татварын улсын байцаагч мэргэжлийн зэрэгтэй байх бөгөөд түүнд зэргийн

нэмэгдэл олгоно. Татварын улсын байцаагчид ажлын үр дүнгийн шагнал олгоно.

Татварын улсын байцаагчид сар тутам олгох мэргэжлийн зэргийн нэмэгдэл, ажлын үр

дүнгийн шагналын нийлбэр нь түүний албан тушаалын сарын үндсэн цалингийн

хэмжээнээс хэтрэхгүй байна. Татварын улсын байцаагч дүрэмт хувцас үнэ төлбөргүй

хэрэглэнэ. Татварын улсын байцаагчийн дүрэмт хувцас, ялгах тэмдгийн загвар,

хэрэглэх журам, эдэлгээний хугацааг Үндэсний татварын ерөнхий газрын дарга

батална.

Татварын улсын байцаагч албан үүргээ гүйцэтгэж байхдаа хөдөлмөрийн чадвараа түр

алдсан, тахир дутуу болсон, бусдын нөлөөгөөр амь насаа алдсан тохиолдолд түүнд

болон түүний ар гэрт дараахь буцалтгүй тусламж, үндсэн цалингийн зөрүүг олгоно:

1/ хөдөлмөрийн чадвараа түр алдсан тохиолдолд эмнэлгийн чөлөөтэй

байсан хугацааны тэтгэмж, албан тушаалын үндсэн цалингийн зөрүү;

2/ тахир дутуу болсон тохиолдолд тахир дутуугийн тэтгэвэр, албан

тушаалын үндсэн цалингийн зөрүү;

3/ амь насаа алдсан тохиолдолд ар гэрт нь хохирогчийн З жилийн үндсэн

цалинтай тэнцэх хэмжээний нэг удаагийн буцалтгүй тусламж.

Энэхүү буцалтгүй тусламж, үндсэн цалингийн зөрүүг төсвөөс олгож, уг хөрөнгийг гэм

буруутай этгээдээр нөхөн төлүүлнэ.

Төрийн захиргааны төв, орон нутгийн байгууллага, тэдгээрийн албан тушаалтан

татварын хяналтын үйл ажиллагаанд туслалцаа үзүүлэх, шаардлагатай мэдээллээр

хангах, хуульд заасны дагуу хамтран ажиллах үүрэгтэй.

- 19.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 19

Лекц№6

Сэдэв: Татварын төрөл

Татварыг объектын шинж чанараас хамаарч 5 ангилдаг.

1. Орлогын татвар

2. Ажиллагсадын татвар

3. Эд баялгийн татвар

4. Хэрэглээний татвар

5. Хэрэглэгчийн төлбөр

А. Орлогын татвар нь анх Холбооны орлогын албан татвар нэртэйгээр суурь

тавигдсан гэж үздэг. Орлогын албан татварт:

1. Аж ахуйн нэгжийн орлогын албан татвар

2. Хувь хүний орлогын албан татвар

3. Орлогыг тухай бүр тодорхойлох боломжгүй ажил, үйлчилгээ хувиараа эрхлэгч

иргэний орлогын албан татвар

Орлогын татварын обьектод аж ахуйн нэгж байгууллага, хувь хүмүүсийн бизнесийн

үйл ажиллагааны явцад олсон орлого хамаарна. Дэлхийн зарим улс орнуудад зөвхөн

өөрийн нутаг дэвсгэрт олсон орлогод нь татвар ноогдуулдаг бол зарим оронд дэлхийн

хэмжээнд олсон орлогод нь татвар ноогдуулдаг. Түүнчлэн зарим оронд бизнесийн

нэгдэлд нэгдсэн компаниуд нэгдсэн тайлангаар татвараа төлж тайлагнадаг бол зарим

оронд компаниуд тус бүрээр татвараа төлдөг.

Б. Ажиллагсадын татварт дараахь 2 татвар багтана:

1. Нийгмийн даатгалын шимтгэл

2. Эрүүл мэндийн даатгал

Энэхүү татварын обьект нь ажилчдын цалин хөлс, тодорхой орлого байдаг.

Ажиллагсадын татвар нь орлогын татвартай нэг талаар адил шинжтэй боловч

- 20.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 20

зарчмын хувьд дараахь ялгаатай. Үүнд: Татвар төлөгч байгууллага нь ашигтай

ажиллаж байгаагаас үл хамааран заавал төлөгддөг. Хувь хүний орлогын албан

татвар нь татварын хуулийн дагуу ямар нэгэн хариу төлбөргүй байдаг бол

ажиллагсадын татвар нь тэтгэвэр тогтоолгох, хөдөлмөрийн чадвараа алдах, ажилгүй

болох, эмчлүүлэх зэрэг тохиолдолд төлсөн шимтгэлээсээ эргэн хүртдэгээрээ

ялгаатай. Энэхүү ажиллагсадын татвар нь бусад даатгалын төрлөөс дараах шинжээр

ялгаатай байдаг. Үүнд: Нийгмийн даатгал, эрүүл мэндийн даатгал нь эзэн өөрөө

хүссэн хүсээгүйгээс үл хамааран цалин хөдөлмөрийн хөлснөөс заавал төлдөг

учиртай. Тэгвэл бусад даатгал нь даатгуулагч өөрөө хүсвэл эд, хөрөнгө, амь насаа

даатгуулах эрхтэй байдгаараа ялгаатай юм.

В. Эд баялгийн татвар

Энэхүү төрлийн татварт:

1. Хөрөнгийн татвар- Бууны албан татвар, автотээврийн болон өөрөө явагч

хэрэгслийн албан татвар

2. Үл хөдлөх эд хөрөнгийн татвар

3. Өв, залгамжлал, бэлэглэлийн албан татвар

Эд баялгийн шинж чанарыг агуулсан өмч хөрөнгөд ноогдуулдаг. Эд баялгийн татвар

нь дэлхийн олон орнуудад орон нутгийн төсвийн орлогын гол эх үүсвэр болдог. Өв

залгамжлал, бэлэглэлийн албан татвар нь төдийлөн өргөн хэрэглэгддэггүй боловч

байх ёстой татварын төрөл гэдгийг хүмүүс хүлээн зөвшөөрдөг.

Г. Хэрэглээний татварт дараахь татвар багтана:

1. Гаалийн албан татвар

2. Нэмэгдсэн өртгийн албан татвар

3. Онцгой албан татвар

Хэрэглээний татварын уялдаа холбоо нь үйлдвэрлэгч-бөөний худалдаачин-

жижиглэнгийн худалдаачин-хэрэглэгчдэд гэсэн гинжин холбоонд үндэслэгдсэн.

- 21.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 21

Ийнхүү хувиарлалтын үе шат бүрд тухайн бүтээгдэхүүн эсвэл үйлчилгээний үнэнд

татварыг ноогдуулдаг учир олон үе шатат татвар ч гэж нэрлэдэг. Түүнчлэн энэхүү

татварыг ажил үйлчилгээний эцсийн үе шатанд ба хэрэглээнд очих үед нь

ноогдуулдаг учраас хэрэглээний татвар гэж татвар нэрлэдэг. Онцгой албан татварыг

ноогдуулсанаар согтууруулах ундаа, тамхи зэрэг бараа, бүтээгдэхүүний нийгэмд

үзүүлэх сөрөг нөлөөллийг хязгаарлах, эрэлт нийлүүлэлтийг хатуу үнээр хянах

боломжийг агуулдаг.

Д. Хэрэглэгчийн төлбөрт:

1. Төлбөр- Ус рашаан ашигласны төлбөр, газрын төлбөр

2. Хураамж- Шүүхээс эрх зүйн маргааныг шийдвэрлэхэд хураах хураамж

Хэрэглэгчид нийгмээс нийтийн зориулалтын бараа, ажил, үйлчилгээ хэрэглэх,

худалдан авахад тодорхой төлбөр төлдөг. Хэрэглэгчийн төлбөр нь татвар

ноогдуулдаг бусад обьектуудаас ялгаатай бөгөөд хэрэглэгч нийгмээс тодорхой бараа,

ажил үйлчилгээ авч хэрэглэснийхээ төлөө төлж байгаа учир илүү шудрага татвар гэж

үздэг.

- 22.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 22

Лекц№7

Сэдэв: Улсын төсөв ба татвар, хөнгөлөлт, чөлөөлөлтийн эрх зүйн

зохицуулалт

1. Улсын төсөв ба татвар

Төсөв бол тухайн улсын оршин байх эдийн засгийн тулгуур юм. Иймд төр, төсөв 2

хамт оршин тогтнож байж төр, улсынхаа эдийн засаг, нийгмийн тулгамдсан бүхий л

асуудлыг шийдвэрлэх цогцолбор шинжтэй эдийн засаг, эрх зүйн нэгдмэл ойлголт юм.

Төсөв нь төрийн мэдэлд мөнгөн хөрөнгийг татвараар хуримтлуулж улмаар нийгэм

эдийн засгийн асуудалд зориулан санхүүжилт хийх замаар үүсдэг харилцаа юм.

Татварын оновчтой зөв бүтцийг тогтоохын тулд нэг талаас татвар төлөгчийн нөхцөл

боломж нөгөө талаас төсвийн боломж чадавхийг харгалзах ёстой. Түүнчлэн төсвийн

хөрөнгийн зарцуулалт дахь хариуцлагын тогтолцоог бүрдүүлэх нь татварын шудрага

байдлыг бий болгоно.

Төсөв нь:

а. Төсвийн орлого-/ татварын орлого, татварын бус орлого/

б. Төсвийн зарлага-/боловсрол, шинжлэх ухаан, батлан хамгаалах арга хэмжээний

зардал/

2. Хөнгөлөлт, чөлөөлөлтийн эрх зүйн зохицуулалт

Татвар нь зах зээлийн эдийн засгийн тэнцвэрт байдлыг тохируулах арга болдог.

Татвараас хөнгөлж, чөлөөлсөнөөр тухайн иргэд, аж ахуйн нэгжийг урамшуулах,

хүмүүсийн эрэлт, хэрэгцээг нэмэгдүүлэх, үндэсний үйлдвэрлэлийг дэмжих, хамгаалах

зорилготой.

Хөнгөлөлт гэдэг нь татвар ноогдох тодорхой хэсгийг хасч тооцох, эсвэл тодорхой

хувь хэмжээгэр бууруулах үйл ажиллагаа юм. Чөлөөлөлт гэдэг нь тухайн төрлийн

татвараас бүрмөсөн эсвэл түр хугацаагаар чөлөөлж төлүүлэхгүй байхыг ойлгоно.

Татварын хөнгөлөлт, чөлөөлөлтийг дараахь байдлаар ангилдаг.

- 23.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 23

1. Түүхэн уламжлалын шинжтэй / Сүм хийдийн хөрөнгийг чөлөөлөх /

2. Олон улсын эрх зүйн шинжтэй / Венийн конвенцид зааснаар дипломат

төлөөлөгч, консулын газрын байшин барилгыг хөрөнгийн татвараас чөлөөлдөг

/

3. Нийгэм, эдийн засгийн шинжтэй / Ядуу бэлэвсэн хүмүүсийг татвараас

чөлөөлөх /

4. Бизнесийн шинжтэй / гадаадын хөрөнгө оруулагчдыг татвараас чөлөөлөх /

Татварын хөнгөлөлт үзүүлэх, татвараас чөлөөлөх хэлбэр

Хууль тогтоомжийн дагуу татвар төлөгчид дараахь хэлбэрээр татварын

хөнгөлөлт үзүүлэх буюу түүнийг татвараас чөлөөлнө:

1/ ногдуулсан татварыг хорогдуулах

2/ татварын хувь, хэмжээг бууруулах

3/ татвар төлөгчийг дэмжих, үйл ажиллагааг нь урамшуулах зорилгоор

тодорхой зориулалт бүхий татварын хөнгөлөлт үзүүлэх

4/ тогтоосон доод хэмжээнд хүрээгүй орлого, эд хөрөнгө, бараа, ажил

үйлчилгээг татвараас чөлөөлөх

5/ татвар төлөгчийг татвараас чөлөөлөх

6/ татвар ногдох зүйлийн зохих хэсгийг татвараас чөлөөлөх

7/ хууль тогтоомжид заасан бусад хөнгөлөлт

Татварын чөлөөлөлтийг татварын амралт гэж нэрлэдэг.

Франц улсад бэлэвсэн эхнэрүүдэд, Япон улсад бусдын тэтгэлэг дэмжлэгээр

амьдардаг бага орлоготой гэр бүлд, Итали улсад хэрвээ гэр бүлийн хүмүүсийн

жилийн орлого нь 7 сая лир хүрэхгүй тохиолдолд татварын хөнгөлөлт үзүүлдэг.

Францад 60-с дээш насны хүмүүс орон сууцны татвараас чөлөөлөгддөг. Мөн АНУ,

Канад улсын хараагүй иргэд татвараас чөлөөлөгддөг. Израль улсад ГХО-г дэмжих

зорилгоор өөрийн орны иргэдэд 45% гадаадын иргэдэд 25%-ийн татвар ноогдуулдаг

байна.

Дэлхийн ихэнхи оронд дараахь зардлыг татвараас хасч хөнгөлөлт үзүүлдэг. Үүнд:

ажилд явах зардал, ажлын хувцасны зардал, боловсролын зардал, зээлийн хүү,

- 24.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 24

хүүхэд харах, гэрийн ажилчин хөлслөх зардал, тэтгэвэр, тэтгэмжийн орлого, гэнэтийн

ослын болон амь насны даатгал, хандив, эрүүл мэндийн зардал зэрэг хамаарна. Дээр

үед хүүхэд харах, гэрийн ажилчин хөлслөх зардалд хөнгөлөлт үзүүлдэггүй байжээ.

Энэ нь хүүхэдтэй байх, гэрийн ажилчин хөлслөх нь тухайн хүний хувийн сонголт гэж

үздэг байжээ. Гэвч сүүлийн үед эмэгтэйчүүдийн ажил эрхлэлт нэмэгдэж байгаатай

холбогдуулан хөнгөлөлт үзүүлэх болсон. Ирланд улсад татвар төлөгчийн гэр бүлийн

хүн нь хөдөлмөрийн чадваргүй хүнээр асруулдаг бол хасахыг зөвшөөрдөг. Ерөнхий

болон мэргэжил олгох боловсролын зардлыг хувийн хэрэглээ, хөрөнгө оруулалт гэж

үзэж хасдаггүй, харин ажил албандаа ахих, цаашдаа орлогоо нэмэгдүүлэхтэй

холбогдуулан боловсролоо дээшлүүлэх зардалд хөнгөлөлт үзүүлдэг.Орон сууц барих

явдлыг дэмжих зорилгоор зээлийн хүүг хасахыг зөвшөөрдөг олон орон байдаг.

Гэнэтийн осол нь хувь хүний хөрөнгө чинээг хорогдуулж байдаг учраас хасч хөнгөлөлт

үзүүлдэг байна.

- 25.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 25

Лекц№8 Тусгай анги

Сэдэв: Хувь хүний орлогын албан татвар

1. 1. Хувь хүний орлогын албан татварын субьект

Тухайн татварын жилд албан татвар ноогдох орлого олсон, эсхүл тийм орлого

олоогүй ч хуульд заасны дагуу татвар төлөх үүрэг бүхий МУ-д оршин суугч МУ-ын

иргэн, гадаадын иргэн, харьяалалгүй хүн татвар төлөгч байна.

Татвар төлөгчийг:

1. МУ-д байнга оршин суугч татвар төлөгч

2. МУ-д оршин суугч бус татвар төлөгч гэж 2 ангилдаг.

Дараахь хувь хүнийг МУ-д байнга оршин суугч татвар төлөгч гэж үзнэ. Үүнд:

а. МУ-д оршин суух байртай

б. Татварын жилд 183 хоног ба түүнээс дээш хоног МУ-д амьдарсан

в. Гадаад улсад томилогдон ажиллаж байгаа МУ-ын төрийн албан хаагч

МУ-д оршин суугч бус татвар төлөгч гэдэг нь МУ-д оршин суух байргүй, тухайн

жилд 183 ба түүнээс дээш хоног МУ-д оршин суугаагүй хувь хүнийг ойлгоно.

Малчин өрх гэж хувийнхаа өмчийн малыг байнга маллаж, ашиг шимээр нь үндсэн

орлогоо олдог гэр бүлйиг хэлнэ.

Мал бүхий этгээд гэж дээр зааснаас бусад мал өмчилж байгаа хувь хүнийг хэлнэ.

2.Хувь хүний орлогын албан татварын обьект, хувь хэмжээ

Дараахь орлогод албан татвар ноогдуулна.

1. Цалин, хөдөлмөрийн хөлс, шагнал урамшуулал болон тэдгээртэй адилтгах

хөдөлмөр эрхлэлтийн орлого Үүнд:

Үндсэн цалин, нэмэгдэл хөлс, нэмэгдэл, шагнал урамшуулал, амралтын олговор,

тэтгэвэр, тэтгэмж, ажил олгогчоос ажилтан, түүний гэр бүлийн гишүүнд олгосон

- 26.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 26

тэтгэмж, бэлэг, гадаад, дотоодын аж ахуйн нэгж байгууллага, иргэн болон бусад

этгээдээс өгсөн бүх төрлийн шагнал урамшуулал хамаарна. Энэхүү орлогод нийгмийн

даатгал болон эрүүл мэндийн даатгалд төлсөн шимтгэлийг хассан дүнгээр 10%-ийн

татвар ноогдуулна.

2. Үйл ажиллагааны орлого Үүнд:

Хуулийн этгээд байгуулахгүйгээр бие даан мэргэжлийн үйлчилгээ, үйлдвэрлэл,

арилжаа эрхэлж олсон орлого хамаарна. Жишээ нь Эмч, хуульч, өмгөөлөгч,

архитекторч, нягтлан бодогч, багш, хувиараа ажил гүйцэтгэх, бүтээгдэхүүн

үйлдвэрлэх, борлуулах, үйлчилгээ үзүүлэх зэргээр олсон үйлдвэрлэл, арилжааны

орлого хамаарна. Энэхүү орлогод баримтаар нотлогдож байгаа зардлыг хасаж 10%-

ийн татвар ноогдуулна.

3. Хөрөнгийн орлого Үүнд:

1. Түрээсийн орлого-Хөдлөх болон үл хөдлөх эд хөрөнгө түрээслүүлсэний орлого

2. Эрхийн шимтгэлийн орлого-Зохиогчийн эрхэд хамаарах бүтээлийг ашигласны, шинэ

бүтээл, бүтээгдэхүүний загвар, барааны тэмдэг, үйлдвэрлэл, худалдаа, шинжлэх

ухааны туршилттай холбоотой мэдээлэл ашигласны төлбөр

3. Ноогдол ашгийн орлого

4. Хүүгийн орлого-Зээлийн хүү, хадгаламжийн хүү, өрийн бичиг, хүү, анз

Хөрөнгийн орлогод 10%-ийн татвар ноогдуулна

4. Хөрөнгө борлуулсаны орлого Үүнд: Хөдлөх болон хувьцаа, үнэт цаас

борлуулсаны орлогод 10%, харин үл хөдлөх хөрөнгө борлуулсаны орлогод 2%-ийн

татвар ноогдуулна.

5. Шинжлэх ухаан, утга зохиол, урлагийн бүтээл туурвих, шинэ бүтээл,

бүтээгдэхүүний болон ашигтай загвар зохион бүтээх, спортын тэмцээн, урлагийн

тоглолт зохион байгуулах, тэдгээрт оролцох замаар олсон орлого-5%

6. Урлагийн тоглолт, спортын тэмцээний шагнал, наадмын бай шагнал-5%

7. Төлбөрт таавар, бооцоот тоглоом, эд мөнгөний хонжворт сугалааны орлого-

40%

- 27.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 27

8. Малчин өрх, мал бүхий этгээдийн орлого

Засаг, захиргаа, нутаг дэвсгэрийн

нэгж

Албан татварын хувь хэмжээ

1.Нийслэл, Дархан-Уул, Орхон, Сэлэнгэ,

Төв

100 төг

2.Архангай, Баянхонгор, Булган, Говь-

Сүмбэр, Дорноговь, Дорнод, Дундговь,

Өвөрхангай, Өмнөговь, Сүхбаатар,

Хөвсгөл, Хэнтий

75 төг

3.Баян-Өлгий, Говь-Алтай, Завхан, Увс,

Ховд

50төг

Үхэр, адуу тус бүр-5 хонь, тэмээ-2 хонь, ямаа-1.5 хонь

9.Шууд бус орлого Үүнд: Цалин, хөдөлмөрийн хөлс, шагнал урамшуулал дээр

ажил олгогчоос нэмж олгож байгаа унааны мөнгө, байрны хөлс, түлшний зардал,

хоолны мөнгө, үзвэр үйлчилгээний орлого-10%

Харин ажил үүргээ биелүүлэх нөхцлийг нь сайжруулах зорилгоор ажил олгогчоос

ажилтанд олгож байгаа дараахь орлогод татвар ноогдуулахгүй. Үүнд: Тухайн ажлын

байранд ажлын цагаар ажиллуулдаг цайны газар, кафе, амралтын өрөөнд бүх

ажилтныг адил нөхцлөөр хоолоор хангасан, эмчилгээний зардал, орон сууц худалдан

авах, барихад зориулж ажилтанд арилжааны зээлийн хүүнээс доогуур хүүтэй олгосон

зээлийн хүүгийн зөрүү

3.Хувь хүний орлогын албан татварын хөнгөлөлт, чөлөөлөлт

1. Хууль тогтоомжид заасны дагуу олгож байгаа тэтгэвэр тэтгэмж, төлбөр,

хөнгөлөлт, нөхөн олговор, 1 удаагийн буцалтгүй тусламж

2. Донорын олговор

3. Албан томилолтын зардал

- 28.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 28

4. Даатгалын нөхөн төлбөр

5. Засгийн Газрын өрийн бичгийн төлбөр

6. Хөдөлмөр хамгааллын болон дүрэмт хувцас, хор саармагжуулах ундааны үнэ

7. Гамшгийн үед ОУ-ын байгууллага, гадаад улсын Засгийн Газар, хуулийн этгээд,

иргэнээс МУ-ын ЗГ болон орон нутгийн байгууллага, хуулийн этгээд иргэдэд үзүүлж

байгаа тусламж

8. Хөгжлийн бэрхшээлийн улмаас хөдөлмөрийн чадвараа 50-с дээш хувиар

алдсан хувь хүний орлого

9. МУ-ын төрийн шагнал, ЗГ-ын шагнал, МУ-ын ардын болон гавьяат цолтны

шагнал, шинжлэх ухааны нээлтийн шагнал

10. Хувь хүн өөрийн хөрөнгөөр болон банк, санхүүгийн байгууллагаас авсан

зээлийн хөрөнгөөр амьдран суух зориулалтаар анх удаа хувьдаа орон сууцны

барилга барих, худалдан авахад зарцуусан 30.0 сая төгрөгөөс дээшгүй хэмжээний

хөрөнгөтэй тэнцэх орлого

11. МУ-д суугаа гадаад улсын дипломат төлөөлөгчийн болон консулын газар, НҮБ,

түүний төрөлжсөн салбарт томилогдон ажиллаж байгаа гадаадын иргэн, түүний гэр

бүлийн гишүүдийн орлого

12. Малчин өрхийн гишүүний тоогоор тус бүр 20 хонь

Дараахь орлогод хөнгөлөлт үзүүлнэ.

1. Цалин, хөдөлмөрийн хөлс, шагнал урамшуулал, түүнтэй адилтгах орлогод

ноогдох жилийн албан татварт 84.0 төгрөгийн татварын хөнгөлөлт үзүүлнэ. /

сард-7.0 төг/

2. Малчин өрх өөрийн зардлаар худаг гаргаж, ашиглалтад оруулсан бол түүнд

зарцуулсан зардлыг тухайн жилд ноогдуулсан татвартай тэнцэх хэмжээний

хөнгөлөлт үзүүлнэ.

- 29.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 29

3. МУ-д оршин суугч хувь хүний үр тариа, төмс хүнсний ногоо, жимс, жимсгэнэ,

тэжээлийн ургамлын үйлдвэрлэлээс олсон орлогод ноогдуулах албан

татварыг 50%-иар хөнгөлнө.

4. Татвар төлөгчийн төрсөн буюу үрчилсэн хүүхэд гадаад, дотоодын их, дээд

болон мэргэжлийн сургууль, коллежид элсэн суралцаж байгаа бол түүний

сургалтад төлсөн баримтаар нотлогдож байгаа төлбөрийн хэмжээгээр албан

татварын хөнгөлөлт үзүүлнэ.

5. Суралцаж байх хугацаандаа хөдөлмөр эрхлэлтийн орлогоосоо татвар

төлдөг бол хөнгөлөлт үзүүлнэ.

1.2. Сэдэв: Орлогыг тухай бүр тодорхойлох боломжгүй ажил үйлчилгээ

хувиараа эрхлэгч иргэний орлогын албан татвар

2. Албан татвар төлөгч

Аж ахуйн нэгж, байгууллага, иргэнтэй байгуулсан аливаа гэрээ, хэлцлээр

зохицуулагдаагүй төрөл бүрийн ажил, үйлчилгээ хувиараа эрхлэгч Монгол Улсын

иргэн, Монгол Улсын нутаг дэвсгэрт байнга болон түр оршин суугч гадаадын иргэн,

харьяалалгүй хүн албан татвар төлөгч байна.

3. Албан татвар ноогдуулах ажил, үйлчилгээ

Орлогыг нь тухай бүр тодорхойлох боломжгүй дараахь ажил, үйлчилгээ эрхлэгч

иргэнд сар тутам дор дурдсан хэмжээгээр албан татвар ногдуулна:

Ажил, үйлчилгээний төрөл

Улаанбаатархотод

Дархан-Уул,Орхон

аймгийнтөвийн

сумдадболон

байнгын

ажиллагаатай

боомттойсумдад

Бусадаймгийн

төвийнсумдад

Бусадгазарт

А 1 2 3 4

- 30.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 30

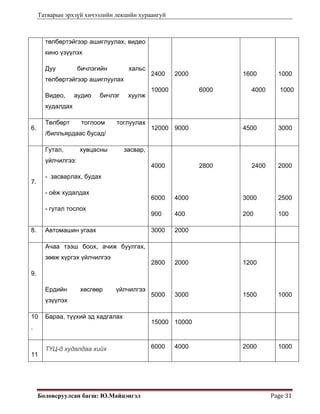

1.

Уран зураг, баримал, сийлбэр,

бэлэг дурсгалын зүйл, гоёлын

зүйл, төрөл бүрийн тоглоом хийж

худалдах

Чимэглэлийн болон тасалгааны

ургамал, цэцэг тарьж худалдах

Бэлэг дурсгалын зүйлд дурсгалын

үг бичих, засал хийх

3000

1200

2400

2000

900

2000

1000

600

1000

500

200

200

2.

Гэр ахуйн зориулалттай техник,

багаж хэрэгсэл, эд хогшил

засварлах

Радио, телевиз засварлах

Цаг засварлах

4500

6000

3000

3500

4000

2000

2500

2000

1000

1500

1000

500

3.

Дарханы үйлчилгээ:

- алт, мөнгөний

- бусад

16000

8000

14000

7000

12000

6000

10000

5000

4.

Багшлах, давтлага өгөх,

дасгалжуулах, эх бэлтгэх,

материал олшруулах

2000 1600 1200 1000

5.

Гэрэл зургийн үйлчилгээ,

захиалгаар кино зураг авах, дүрс

бичлэг хийх, видео киноны хальс

7000 5500 4000 2000

- 31.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 31

төлбөртэйгээр ашиглуулах, видео

кино үзүүлэх

Дуу бичлэгийн хальс

төлбөртэйгээр ашиглуулах

Видео, аудио бичлэг хуулж

худалдах

2400

10000

2000

6000

1600

4000

1000

1000

6.

Төлбөрт тоглоом тоглуулах

/билльярдаас бусад/

12000 9000 4500 3000

7.

Гутал, хувцасны засвар,

үйлчилгээ:

- засварлах, будах

- оёж худалдах

- гутал тослох

4000

6000

900

2800

4000

400

2400

3000

200

2000

2500

100

8. Автомашин угаах 3000 2000

9.

Ачаа тээш боох, ачиж буулгах,

зөөж хүргэх үйлчилгээ

Ердийн хөсгөөр үйлчилгээ

үзүүлэх

2800

5000

2000

3000

1200

1500 1000

10

.

Бараа, түүхий эд хадгалах

15000 10000

11

ТҮЦ-д худалдаа хийх 6000 4000 2000 1000

- 32.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 32

.

12

.

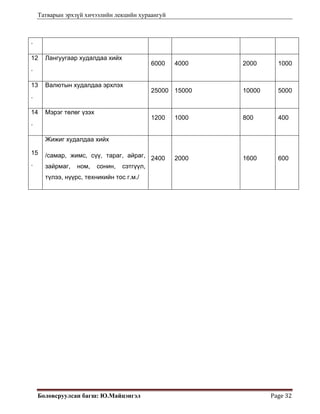

Лангуугаар худалдаа хийх

6000 4000 2000 1000

13

.

Валютын худалдаа эрхлэх

25000 15000 10000 5000

14

.

Мэрэг төлөг үзэх

1200 1000 800 400

15

.

Жижиг худалдаа хийх

/самар, жимс, сүү, тараг, айраг,

зайрмаг, ном, сонин, сэтгүүл,

түлээ, нүүрс, техникийн тос г.м./

2400 2000 1600 600

- 33.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 33

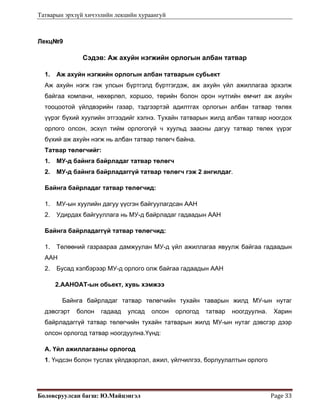

Лекц№9

Сэдэв: Аж ахуйн нэгжийн орлогын албан татвар

1. Аж ахуйн нэгжийн орлогын албан татварын субьект

Аж ахуйн нэгж гэж улсын бүртгэлд бүртгэгдэж, аж ахуйн үйл ажиллагаа эрхэлж

байгаа компани, нөхөрлөл, хоршоо, төрийн болон орон нутгийн өмчит аж ахуйн

тооцоотой үйлдвэрийн газар, тэдгээртэй адилтгах орлогын албан татвар төлөх

үүрэг бүхий хуулийн этгээдийг хэлнэ. Тухайн татварын жилд албан татвар ноогдох

орлого олсон, эсхүл тийм орлогогүй ч хуульд заасны дагуу татвар төлөх үүрэг

бүхий аж ахуйн нэгж нь албан татвар төлөгч байна.

Татвар төлөгчийг:

1. МУ-д байнга байрладаг татвар төлөгч

2. МУ-д байнга байрладаггүй татвар төлөгч гэж 2 ангилдаг.

Байнга байрладаг татвар төлөгчид:

1. МУ-ын хуулийн дагуу үүсгэн байгуулагдсан ААН

2. Удирдах байгууллага нь МУ-д байрладаг гадаадын ААН

Байнга байрладаггүй татвар төлөгчид:

1. Төлөөний газраараа дамжуулан МУ-д үйл ажиллагаа явуулж байгаа гадаадын

ААН

2. Бусад хэлбэрээр МУ-д орлого олж байгаа гадаадын ААН

2.ААНОАТ-ын обьект, хувь хэмжээ

Байнга байрладаг татвар төлөгчийн тухайн таварын жилд МУ-ын нутаг

дэвсгэрт болон гадаад улсад олсон орлогод татвар ноогдуулна. Харин

байрладаггүй татвар төлөгчийн тухайн татварын жилд МУ-ын нутаг дэвсгэр дээр

олсон орлогод татвар ноогдуулна.Үүнд:

А. Үйл ажиллагааны орлогод

1. Үндсэн болон туслах үйлдвэрлэл, ажил, үйлчилгээ, борлуулалтын орлого

- 34.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 34

2. Эрх борлуулсаны орлого-Эрх бүхий байгууллагаас олгосон тодорхой төрлийн

үйл ажиллагаа эрхлэх эрх, эсхүл эд хөрөнгө эзэмших, ашиглах эрхийг бусдад

төлбөртэй шилжүүлсэнээс олсон орлого хамаарах бөгөөд энэхүү орлогод 30%-ийн

татвар ноогуулна.

3. Хувьцаа, үнэт цаас борлуулсаны орлого

4. Төлбөрт таавар, бооцоот тоглоом, эд мөнгөний хонжворт сугалааны орлого-40%

5. Эротик хэвлэл, ном зохиол, дүрс бичлэг худалдсан буюу төлбөртэй ашиглуулсан,

эротик тоглолт явуулсан үйлчилгээний орлого-40%

6. Үнэ төлбөргүй бусдаас авсан бараа ажил үйлчилгээний орлого

7. Биет бус хөрөнгө борлуулсаны орлого /лиценз/

8. Техникийн, удирдлагын, зөвлөх болон бусад үйлчилгээний орлого

9. Гэрээгээр хүлээсэн үүргээ биелүүлээгүй этгээдээс авсан хүү, анз, хохирлын

нөхөн төлбөрийн орлого

10. Гадаад валютын ханшны зөрүүгийн бодит орлого

Б. Хөрөнгийн орлого

1. Хөдлөх болон үл хөдлөх эд хөрөнгийн түрээсийн орлого

2. Эрхийн шимтгэлийн орлого-10%

3. Ноогдол ашгийн орлого-10%

4. Хүүгийн орлого-10%

В. Хөрөнгө борлуулсаны орлого

1. Үл хөдлөх эд хөрөнгө борлуулсаны орлого-2%

2. Хөдлөх хөрөнгө борлуулсаны орлого

3. ААНОАТ-ын хувь хэмжээ

Жилд:

1. 0-3.0 тэрбум төгрөг-10%

2. 3.0 тэрбум төгрөгөөс дээш-300.0 сая төг+3.0 тэрбум төгрөгөөс дээш орлогын

25%-ийг нэмнэ.

Жиш: Жилд 5.0 тэрбум төгрөгийн орлоготой “Бүрд” ХХК-ийн төлөх татвар

1. 5.0-3.0-2.0 3. 500.0сая+300.0сая-800.0 сая төгрөг төл

2. 2.0*25%-500.0 сая

- 35.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 35

4.Албан татвараас чөлөөлөх

1. ЗГ-ын өрийн бичгийн хүү

2. Газрын тосны салбарт бүтээгдэхүүн хуваах гэрээний дагуу тус улсын нутаг

дэвсгэрт үйл ажиллагаа явуулж байгаа МУ-д байрладаггүй татвар төлөгчийн өөрт

нь ноогдох бүтээгдэхүүний борлуулалтаас олсон орлого

3. Гишүүдийнхээ бүтээгдэхүүнийг худалдах үйл ажиллагааны зуучлалын үнийн

зөрүүгээс олсон хоршооны орлого

Дараахь орлогод хөнгөлөлт үзүүлнэ.

1. Үр тариа, төмс, хүнсний ногоо, сүү, жимс жимсгэнэ, тэжээлийн ургамал, зэрэг

бүтээгдэхүүн үйлдвэрлэсэн буюу тариалсан ААН-ийн орлогод ноогдох татварыг

50%-иар хөнгөлнө.

2. Тэргүүлэх ач холбогдол бүхий салбарт хөрөнгө оруулсан бол уг хөрөнгө

оруулалтын 10%-тай тэнцэх татварын хөнгөлөлт үзүүлнэ.

3. 50-иас дээш хувиар хөдөлмөрийн чадвараа алдсан хөгжлийн бэрхшээлтэй

иргэн ажилладаг ААН-д нийт ажиллагсдад хөгжлийн бэрхшээлтэй иргэний эзэлж

байгаа хувь хэмжээгээр тооцон хөнгөлөлт үзүүлнэ. Жиш: 100 ажилтантай “А” ХК-д 5

хөгжлийн бэрхшээлтэй иргэн ажилладаг бол 5%-ийн хөнгөлөлт үзүүлнэ.

- 36.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 36

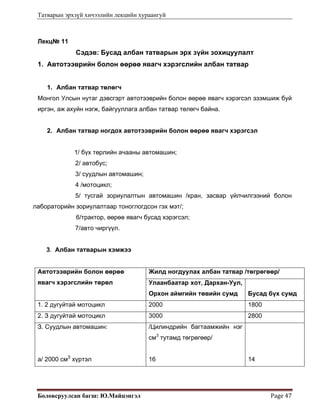

Лекц№ 10

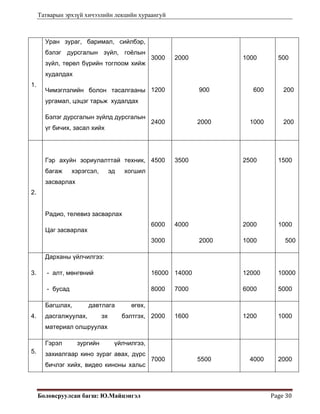

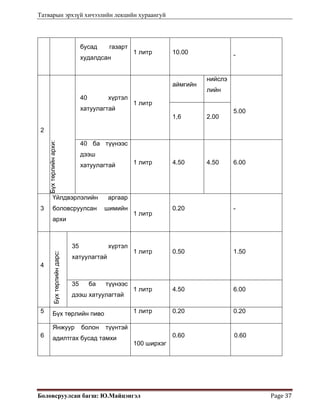

1.1. Сэдэв: Онцгой албан татвар

Онцгой албан татвар ноогдох бараа импортлосон болон дотоодод үйлдвэрлэж

борлуулсан, түүнчлэн төлбөрт таавар, бооцоот тоглоомын үйл ажиллагаа эрхэлж

байгаа хувь хүн, хуулийн этгээд онцгой албан татвар төлөгч байна.

Дараахь бараанд онцгой албан татвар ноогдуулна.

1. Бүх төрлийн согтууруулах ундаа

2. Бүх төрлийн тамхи

3. Автобензин, дизелийн түлш

4. Суудлын автомашин

5. Төлбөрт таавар, бооцоот тоглоом

ОАТ ноогдох барааг бусдад үнэ төлбөргүй шилжүүлсэн, хандивласан, түүнчлэн хувь

хүн, хуулийн этгээд өөрийн хэрэгцээнд ашигласан бол тэдгээрийг борлуулсанд

тооцож ОАТ ноогдуулна.

Д/д

Онцгой албан татвар

ногдуулах

барааны нэр, төрөл

Биет нэгж

Ногдуулах онцгой албан татварын

хэмжээ

/ам. долларт шилжүүлснээр/

Эх орны

үйлдвэрийн бараа

Импортоор

авсан бараа

1

Хүнсний

зориулалттай

согтууруулах

ундааны

үйлдвэрт

худалдсан

1 литр 1.00

-

- 37.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 37

бусад газарт

худалдсан

1 литр 10.00 -

2

Бүхтөрлийнархи:

40 хүртэл

хатуулагтай

1 литр

аймгийн

нийслэ

лийн

5.00

1,6 2.00

40 ба түүнээс

дээш

хатуулагтай 1 литр 4.50 4.50 6.00

3

Үйлдвэрлэлийн аргаар

боловсруулсан шимийн

архи

1 литр

0.20 -

4

Бүхтөрлийндарс:

35 хүртэл

хатуулагтай

1 литр 0.50 1.50

35 ба түүнээс

дээш хатуулагтай

1 литр 4.50 6.00

5 Бүх төрлийн пиво 1 литр 0.20 0.20

6

Янжуур болон түүнтэй

адилтгах бусад тамхи

100 ширхэг

0.60 0.60

- 38.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 38

7

Дүнсэн болон түүнтэй

адилтгах задгай тамхи

1

килограмм

0.30 0.30

8

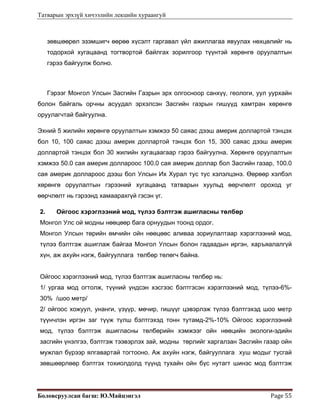

Автобензин:

90 хүртэл

октантай

1 тонн 11.00 -

90 ба түүнээс

дээш октантай

1 тонн 12.00 -

9 Дизелийн түлш 1 тонн 15.00 -

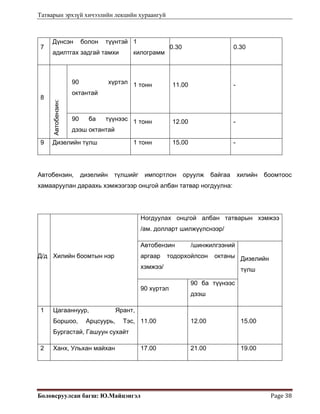

Автобензин, дизелийн түлшийг импортлон оруулж байгаа хилийн боомтоос

хамааруулан дараахь хэмжээгээр онцгой албан татвар ногдуулна:

Д/д Хилийн боомтын нэр

Ногдуулах онцгой албан татварын хэмжээ

/ам. долларт шилжүүлснээр/

Автобензин /шинжилгээний

аргаар тодорхойлсон октаны

хэмжээ/

Дизелийн

түлш

90 хүртэл

90 ба түүнээс

дээш

1 Цагааннуур, Ярант,

Боршоо, Арцсуурь, Тэс,

Бургастай, Гашуун сухайт

11.00 12.00 15.00

2 Ханх, Ульхан майхан 17.00 21.00 19.00

- 39.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 39

3 Сүхбаатар, Замын-Үүд,

Эрээнцав, Алтанбулаг

38.00 43.00 48.00

Суудлын автомашин импортолсон бол үйлдвэрлэгдсэн оноос хойших хугацаа болон

хөдөлгүүрийн цилиндрийн багтаамжийг харгалзан дараахь хэмжээгээр онцгой албан

татвар ногдуулна:

Д/д

Хөдөлгүүрийн

цилиндрийн багтаамж

/ см3

/

Ногдуулах онцгой албан татварын хэмжээ

/ам. долларт шилжүүлснээр/

үйлдвэрлэгдсэн оноос хойших хугацаа /жилээр/

0-3 жил 4-9 жил

10 ба түүнээс

дээш жил

1 1500 ба түүнээс доош 500 1000 2000

2 1501-2500 1500 2000 3000

3 2500-аас дээш 2000 2500 4000

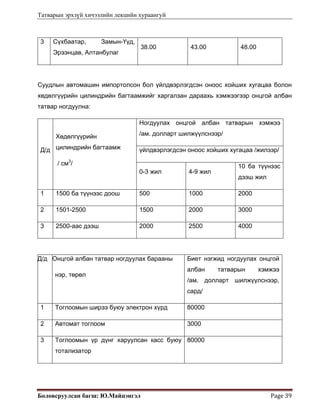

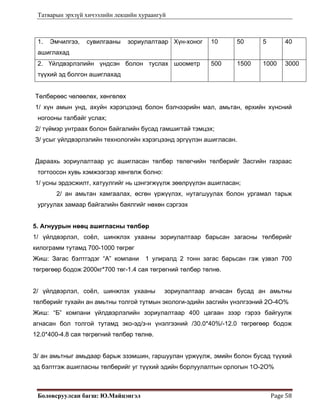

Д/д Онцгой албан татвар ногдуулах барааны

нэр, төрөл

Биет нэгжид ногдуулах онцгой

албан татварын хэмжээ

/ам. долларт шилжүүлснээр,

сард/

1 Тоглоомын ширээ буюу электрон хүрд 80000

2 Автомат тоглоом 3000

3 Тоглоомын үр дүнг харуулсан касс буюу

тотализатор

80000

- 40.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 40

4 Бооцоо тооцоолох букмейкерийн төв 80000

Төлбөрт таавар, бооцоот тоглоомын үйл ажиллагааг цахим, интернэт, үүрэн

телефоны сүлжээ ашиглан эрхэлж байгаа хувь хүн, хуулийн этгээдийн үйл

ажиллагаанд сар тутам 25000 америк доллартой тэнцэх хэмжээгээр онцгой албан

татвар ногдуулна. Онцгой албан татварыг ногдуулахдаа Монголбанкнаас тогтоосон

тухайн өдрийн төгрөгийн америк доллартой харьцах албан ёсны ханшийг үндэслэнэ.

Онцгой албан татвараас чөлөөлөх

1. Монгол Улсын нутаг дэвсгэрт үйлдвэрлэн экспортод гаргасан энэ хуулийн 4.1-

д заасан бараа

2. гэрийн нөхцөлд энгийн аргаар өөрийн хэрэгцээнд зориулж сүү, сүүн

бүтээгдэхүүнээр нэрсэн шимийн архи

3. хамрын тамхи

4. гаалийн байгууллагаас зорчигчдын хувийн хэрэгцээнд зориулж татваргүй

нэвтрүүлэхийг зөвшөөрсөн хэмжээний архи, тамхи

5. хос тэжээлт автомашин

Архи, тамхи импортлох тусгай зөвшөөрөл-ҮХЯ

Дотоодод үйлдвэрлэх тусгай зөвшөөрөл-ХХААЯ

Төлбөрт таавар, бооцоот тоглоомын үйл ажиллагаа эрхлэх тусгай зөвшөөрөл-

ХЗДХЯ

Согтууруулах ундаа худалдах, түүгээр үйлчлэх тусгай зөвшөөрөл-Айман

нийслэлийн Засаг Дарга

1.2. Сэдэв: Нэмэгдсэн өртгийн албан татварын эрх зүйн зохицуулалт

Иргэн, хуулийн этгээдийн импортолсон буюу экспортолсон бараа, түүнчлэн Монгол

Улсын нутаг дэвсгэрт үйлдвэрлэсэн буюу борлуулсан бараа, гүйцэтгэсэн ажил,

үзүүлсэн үйлчилгээнд нэмэгдсэн өртгийн албан татвар ногдуулна.

- 41.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 41

1. Нэмэгдсэн өртгийн албан татвар төлөгч

Монгол Улсын нутаг дэвсгэрт бараа импортолсон болон экспортолсон этгээд,

түүнчлэн бараа үйлдвэрлэсэн буюу борлуулсан, ажил гүйцэтгэсэн, үйлчилгээ

үзүүлсэн иргэн, хуулийн этгээд нэмэгдсэн өртгийн албан татвар төлөгч байна. Монгол

Улсын нутаг дэвсгэрт борлуулсан бараа, гүйцэтгэсэн ажил, үйлчилгээний

борлуулалтын орлогын хэмжээ нь 10 сая ба түүнээс дээш төгрөгт хүрсэн бол татвар

төлөгчөөр бүртгүүлнэ. Энэ нь гадаадын хуулийн этгээдийн төлөөний газарт нэгэн

адил хамаарна. Хөдөлмөрийн гэрээгээр байнга болон түр хугацаагаар ажиллаж

байгаа иргэнийг нэмэгдсэн өртгийн албан татвар төлөгчид тооцохгүй бөгөөд түүнд

олгосон цалин, хөдөлмөрийн хөлс, нэмэгдэл, тэтгэвэр тэтгэмж, шагнал урамшилд

нэмэгдсэн өртгийн албан татвар ногдуулахгүй.

Үндсэн үйлдвэрлэл, ажил, үйлчилгээний борлуулалтын орлого нь 10.0 сая

төгрөгийн хэмжээнд хүрсэн эсэхээс үл хамааран Монгол Улсад 2.0 сая ам. доллар ба

түүнээс дээш хэмжээний хөрөнгө оруулалт хийсэн тохиолдолд иргэн, хуулийн этгээд

сайн дураараа нэмэгдсэн өртгийн албан татвар төлөгчөөр бүртгүүлж болно

2. Нэмэгдсэн өртгийн албан татвар ногдох бараа, ажил, үйлчилгээ

1.Монгол Улсын нутаг дэвсгэрт борлуулсан бүх төрлийн бараа;

2.худалдах, хэрэглэх буюу ашиглах зориулалтаар Монгол Улсын нутаг дэвсгэрээс

гадаад улсад экспортолсон бүх төрлийн бараа;

3. худалдах, хэрэглэх буюу ашиглах зориулалтаар гадаад улсаас Монгол Улсын

нутаг дэвсгэрт импортолсон бүх төрлийн бараа;

4. Монгол Улсын нутаг дэвсгэрт гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээ.

Дор дурдсан үйл ажиллагааг "бараа борлуулсан" -д хамааруулна:

1.аж ахуйн болон тодорхой бизнес эрхлэх эрхийг борлуулах;

2.татвар төлөгч нь худалдаа, үйлдвэрлэл, ажил, үйлчилгээгээ зогсоож, нэмэгдсэн

өртгийн албан татвар төлөгчийн бүртгэлээс хасагдах үед бизнесийн хөрөнгөөс

өөртөө бараа үлдээх;

- 42.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 42

3. бараанд энэ хуулийн 14 дүгээр зүйлд заасны дагуу албан татварын хасалт

хийх;

4. өрийн төлбөрийг бараа шилжүүлэх замаар хаах;

5. Монгол Улсын нутаг дэвсгэрт оршин суугч бус хувь хүн Монгол Улсын иргэн,

хуулийн этгээдийн захиалгаар бараа борлуулах.

Дор дурдсан үйл ажиллагааг "үйлчилгээ үзүүлсэн"-д хамааруулна:

1.цахилгаан, дулаан, хий, ус хангамж, ариутгах татуурга, шуудан, харилцаа

холбооны болон бусад үйлчилгээ үзүүлэх;

2.бараа түрээслүүлэх буюу бусад хэлбэрээр эзэмшүүлэх, ашиглуулах;

3.зочид буудал буюу түүнтэй адилтгах байранд байр түрээслүүлэх буюу бусад

хэлбэрээр эзэмшүүлэх, ашиглуулах;

4.байшин, барилгад байр түрээслүүлэх буюу бусад хэлбэрээр эзэмшүүлэх,

ашиглуулах;

5.байшин, барилгаас бусад үл хөдлөх, хөдлөх эд хөрөнгө түрээслүүлэх буюу бусад

хэлбэрээр эзэмшүүлэх, ашиглуулах;

6.шинэ бүтээл, бүтээгдхүүний загвар, ашигтай загвар, зохиогчийн эрхэд хамаарах

бүтээл, барааны тэмдэг, ноу-хау, хөрөнгийн мэдээллийг шилжүүлэх, түрээслүүлэх,

худалдах;

7.эд мөнгөний хонжворт сугалаа гаргах, төлбөрт таавар, бооцоот тоглоом

тоглуулах, зуучлагчийн үйлчилгээ үзүүлэх;

8.өрийн төлбөрийг ажил, үйлчилгээ үзүүлэх замаар хаах;

9.Монгол Улсын нутаг дэвсгэрт оршин суугч бус хувь хүнээс Монгол Улсын иргэн,

хуулийн этгээдийн захиалгаар ажил гүйцэтгэх , үйлчилгээ үзүүлэх;

- 43.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 43

Нэмэгдсэн өртгийн албан татварын хувь, хэмжээ

Нэмэгдсэн өртгийн албан татварыг импортолсон болон үйлдвэрлэсэн, борлуулсан

бараа, гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээний албан татвар тооцох үнэлгээний 10

хувиар ногдуулна.

Экспортод гаргасан дараахь бараа, ажил, үйлчилгээний нэмэгдсэн өртгийн албан

татварын хувь, хэмжээ тэг хувь /“0”/-тай тэнцүү байна:

1.худалдах зориулалтаар Монгол Улсын нутаг дэвсгэрээс экспортод гаргасан бөгөөд

гаалийн байгууллагад мэдүүлсэн бараа;

2.Монгол Улсын нутаг дэвсгэрээс гадаад улсад, гадаад улсаас Монгол Улсын нутаг

дэвсгэрт, түүнчлэн гадаад улсаас Монгол Улсын нутгаар дамжуулан бусад улсад

гаргасан зорчигч болон ачаа тээврийн үйлчилгээ;

3. гадаад улсад үзүүлсэн /албан татвараас чөлөөлсөн үйлчилгээг оролцуулан/

үйлчилгээ;

4.үйлчилгээ үзүүлэх үед Монгол Улсын нутаг дэвсгэрт байгаагүй гадаад улсын иргэн,

хуулийн этгээдэд үзүүлсэн үйлчилгээ /түүний дотор албан татвараас чөлөөлсөн

үйлчилгээг оролцуулан/;

5.олон улсын нислэг үйлдэж буй дотоодын болон гадаадын агаарын тээврийн хөлөгт

үзүүлэх нислэгийн хөдөлгөөний удирдлага, техникийн болон шатахууны үйлчилгээ,

цэвэрлэгээ, нислэгийн явцад нисэх бүрэлдэхүүнд болон зорчигчдод худалдаа, хоол,

ундаагаар үйлчилсэн үйлчилгээ;

6.Засгийн газар, Монголбанкны захиалгаар дотоодод үйлдвэрлэсэн төрийн одон

медаль, зоос.

Нэмэгдсэн өртгийн албан татвараас чөлөөлөх.

Дараахь барааг нэмэгдсэн өртгийн албан татвараас чөлөөлнө:

1.гаалийн байгууллагаас баталсан, зорчигчдод татваргүй нэвтрүүлэхийг

зөвшөөрсөн хэмжээ бүхий зорчигчдын биедээ авч яваа хувийн хэрэглээний бараа;

- 44.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 44

2.Монгол Улсын нутаг дэвсгэрт байнга оршин суудаг гадаадын дипломат

төлөөлөгчийн болон консулын газар, Нэгдсэн үндэсний байгууллага түүний төрөлжсөн

салбарын хэрэгцээнд зориулан импортолсон бараа;

3.Монгол Улсаас гадаад улсад суугаа дипломат төлөөлөгчийн болон консулын

газрын албан ажлын болон тэдгээрт ажиллагчдын хувийн хэрэгцэнд зориулан

худалдаж авсан бараа, ажил, үйлчилгээг тухайн улсад албан татвараас чөлөөлдөг

бол тэр улсаас Монгол Улсад суугаа дипломат төлөөлөгчийн болон консулын газрын

албан ажлын болон тэдгээрт ажиллагчдын хувийн хэрэгцээнд зориулж Монгол Улсын

нутаг дэвсгэрт худалдан авсан бараа, гүйцэтгэсэн ажил, үзүүлсэн үйлчилгээ;

4.гадаад улсын Засгийн газар, төрийн бус байгууллага, олон улсын болон буяны

байгууллагаас буцалтгүй болон хүмүүнлэгийн тусламжаар авсан бараа;

5.хөгжлийн бэрхшээлтэй иргэдэд зориулсан тусгай зориулалтын

хэрэгсэл;

6.иргэний агаарын зорчигч тээврийн хөлөг, түүний сэлбэг;

7.орон сууцны зориулалтаар ашиглаж байгаа байр буюу түүний хэсгийг борлуулсны

орлого;

8.газрын тосны салбарт бүтээгдэхүүн хуваах талаар Засгийн газартай байгуулсан

гэрээний дагуу газрын тос хайх, олборлох, ашиглах үйл ажиллагаанд зориулан

импортолсон техник, тоног төхөөрөмж, материал, түүхий эд, сэлбэг хэрэгсэл,

автобензин, дизелийн түлш;

9.эмчилгээний зориулалтаар хэрэглэх цус, цусан бүтээгдэхүүн, эд эрхтэн;

10.хийн түлш, түүний сав, тоног төхөөрөмж, тусгай зориулалтын машин, механизм,

техник, хэрэгсэл, тоноглол;

12.гадаад улсад захиалгаар хийлгэсэн Монгол Улсын мөнгөн тэмдэгт;

13.борлуулсан алт;

- 45.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 45

14.борлуулсан сонин;

15. Эрдэм шинжилгээ, судалгааны ажлын туршилтын бүтээгдэхүүн.

Арван мянган төгрөгөөс доош үнэтэй бараа, ажил, үйлчилгээг нэг удаа худалдан

авахад НӨАТ ноогдуулахгүй.

Дараахь үйлчилгээг нэмэгдсэн өртгийн албан татвараас чөлөөлнө:

1.валют солих үйлчилгээ;

2.мөнгө хүлээн авах, шилжүүлэх, баталгаа, төлбөрийн нэхэмжлэл гаргах, вексель,

хадгаламжийн данстай холбогдсон банкны үйлчилгээ;

3.даатгал, давхар даатгал, эд хөрөнгийн бүртгэлийн үйлчилгээ;

4.үнэт цаас, хувьцаа гаргах, шилжүүлэх, хүлээн авах, тэдгээрт баталгаа гаргах

үйлчилгээ;

5.урьдчилгаа, зээл олгох үйлчилгээ;

6.нийгмийн болон эрүүл мэндийн даатгалын сангийн мөнгөн хөрөнгийг

байршуулсны хүүг олгох, шилжүүлэх үйлчилгээ;

7.банкны болон санхүүгийн түрээсийн хүү, ногдол ашиг, зээлийн баталгааны

хураамж, даатгалын гэрээний хураамж төлөх үйлчилгээ;

8.орон сууцны зориулалтаар баригдсан байр болон түүний тодорхой хэсгийг

түрээслэх үйлчилгээ;

9.эрүүл мэндийн үйлчилгээ;

10.шашны байгууллагын үйлчилгээ;

11.Засгийн газар, түүний харъяа болон төсөвт байгууллагуудаас үзүүлж байгаа

төрийн үйлчилгээ;

12.Нийтийн тээврийн үйлчилгээ;

- 46.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 46

13.аялал жуулчлалын үйл ажиллагаа эрхэлдэг хуулийн этгээд гадаад улсын аялал

жуулчлалын байгууллагатай гэрээ байгуулж жуулчдыг нь хүлээн авах, уг үйлчилгээг

төлөвлөх, сурталчлах, бичиг баримтыг нь бүрдүүлэх зэргээр гадаадын жуулчдад

үзүүлсэн /туроператор/ үйлчилгээ.

Гадаадын дипломат төлөөлөгчийн болон консулын газар, тэдгээрт ажиллагчдад

албан татварын чөлөөлөлтийг эдлүүлэхдээ, төлсөн албан татварыг нь буцаан олгох

зарчмыг баримтална. Бараа, ажил, үйлчилгээг үйлдвэрлэлийн дотоод эргэлтэд

ашигласнаас бусад хэлбэрээр бусдад үнэ төлбөргүй шилжүүлсэн буюу хувийнхаа

хэрэгцээнд ашигласан бол нэмэгдсэн өртгийн албан татвараас чөлөөлөхгүй.

- 47.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 47

Лекц№ 11

Сэдэв: Бусад албан татварын эрх зүйн зохицуулалт

1. Автотээврийн болон өөрөө явагч хэрэгслийн албан татвар

1. Албан татвар төлөгч

Монгол Улсын нутаг дэвсгэрт автотээврийн болон өөрөө явагч хэрэгсэл эзэмшиж буй

иргэн, аж ахуйн нэгж, байгууллага албан татвар төлөгч байна.

2. Албан татвар ногдох автотээврийн болон өөрөө явагч хэрэгсэл

1/ бүх төрлийн ачааны автомашин;

2/ автобус;

3/ суудлын автомашин;

4 /мотоцикл;

5/ тусгай зориулалтын автомашин /кран, засвар үйлчилгээний болон

лабораторийн зориулалтаар тоноглогдсон гэх мэт/;

6/трактор, өөрөө явагч бусад хэрэгсэл;

7/авто чиргүүл.

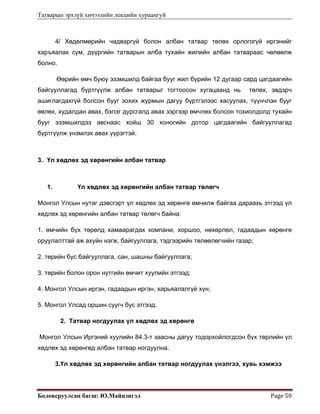

3. Албан татварын хэмжээ

Автотээврийн болон өөрөө

явагч хэрэгслийн төрөл

Жилд ногдуулах албан татвар /төгрөгөөр/

Улаанбаатар хот, Дархан-Уул,

Орхон аймгийн төвийн сумд Бусад бүх сумд

1. 2 дугуйтай мотоцикл 2000 1800

2. З дугуйтай мотоцикл 3000 2800

З. Суудлын автомашин:

а/ 2000 смЗ

хүртэл

/Цилиндрийн багтаамжийн нэг

см3

тутамд төгрөгөөр/

16 14

- 48.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 48

б/ 2001-3000 смЗ

хүртэл

в/ 3001 смЗ

-аас дээш

18

22

16

20

4. Микроавтобус

/15 хүртэл суудалтай/ 35000 28000

5. Автобус 52000 40000

6. Ачааны автомашин:

1/ 1 хүртэл тн-ын даацтай

2/ 1-2 тн-ын даацтай

З/ 2-3 тн-ын даацтай

4/ 3-5 тн-ын даацтай

5/ 5-8 тн-ын даацтай

6/ 8-10 тн-ын даацтай

7/ 10 тн-оос дээш даацтай

25000

35000

45000

55000

80000

90000

100000

20000

28000

36000

44000

64000

72000

80000

7. Тусгай зориулалтын автомашин 16000 15000

8. Трактор, өөрөө явагч бусад

хэрэгсэл 14000 11200

9. Бага оврын трактор 7000 5600

10. Чиргүүл /даацын 1 тонн тутамд/ 5500 5500

Трактор, өөрөө явагч бусад хэрэгсэлд үр тарианы комбайн, гинжит трактор

хамаарахгүй.

Улсын бүртгэлд байгаа автотээврийн болон өөрөө явагч хэрэгсэлд тэдгээрийг

ашиглаж байгаа эсэхийг үл харгалзан албан татвар ногдуулна.

Замын хөдөлгөөн зохицуулах байгууллага автотээврийн болон өөрөө явагч

хэрэгслийн албан татварыг хураах ажилд туслалцаа үзүүлнэ. Татварын алба, замын

хөдөлгөөн зохицуулах байгууллага автотээврийн болон өөрөө явагч хэрэгслийн

техникийн үзлэг, татварын хяналт шалгалтын ажлыг хамтатган зохион байгуулна.

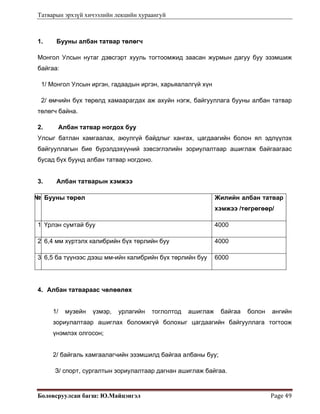

2. Бууны албан татвар

- 49.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 49

1. Бууны албан татвар төлөгч

Монгол Улсын нутаг дэвсгэрт хууль тогтоомжид заасан журмын дагуу буу эзэмшиж

байгаа:

1/ Монгол Улсын иргэн, гадаадын иргэн, харьяалалгүй хүн

2/ өмчийн бүх төрөлд хамаарагдах аж ахуйн нэгж, байгууллага бууны албан татвар

төлөгч байна.

2. Албан татвар ногдох буу

Улсыг батлан хамгаалах, аюулгүй байдлыг хангах, цагдаагийн болон ял эдлүүлэх

байгууллагын бие бүрэлдэхүүний зэвсэглэлийн зориулалтаар ашиглаж байгаагаас

бусад бүх буунд албан татвар ногдоно.

3. Албан татварын хэмжээ

№ Бууны төрөл Жилийн албан татвар

хэмжээ /төгрөгөөр/

1 Үрлэн сумтай буу 4000

2 6,4 мм хүртэлх калибрийн бүх төрлийн буу 4000

3 6,5 ба түүнээс дээш мм-ийн калибрийн бүх төрлийн буу 6000

4. Албан татвараас чөлөөлөх

1/ музейн үзмэр, урлагийн тоглолтод ашиглаж байгаа болон ангийн

зориулалтаар ашиглах боломжгүй болохыг цагдаагийн байгууллага тогтоож

үнэмлэх олгосон;

2/ байгаль хамгаалагчийн эзэмшилд байгаа албаны буу;

З/ спорт, сургалтын зориулалтаар дагнан ашиглаж байгаа.

- 50.

Татварын эрхзүй хичээлийнлекцийн хураангуй

Боловсруулсан багш: Ю.Майцэнгэл Page 50

4/ Хөдөлмөрийн чадваргүй болон албан татвар төлөх орлогогүй иргэнийг

харъяалах сум, дүүргийн татварын алба тухайн жилийн албан татвараас чөлөөлж

болно.

Өөрийн өмч буюу эзэмшилд байгаа бууг жил бүрийн 12 дугаар сард цагдаагийн

байгууллагад бүртгүүлж албан татварыг тогтоосон хугацаанд нь төлөх, эвдэрч

ашиглагдахгүй болсон бууг зохих журмын дагуу бүртгэлээс хасуулах, түүнчлэн бууг

өвлөх, худалдан авах, бэлэг дурсгалд авах зэргээр өмчлөх болсон тохиолдолд тухайн

бууг эзэмшилдээ авснаас хойш 30 хоногийн дотор цагдаагийн байгууллагад

бүртгүүлж үнэмлэх авах үүрэгтэй.

3. Үл хөдлөх эд хөрөнгийн албан татвар

1. Үл хөдлөх эд хөрөнгийн албан татвар төлөгч

Монгол Улсын нутаг дэвсгэрт үл хөдлөх эд хөрөнгө өмчилж байгаа дараахь этгээд үл

хөдлөх эд хөрөнгийн албан татвар төлөгч байна:

1. өмчийн бүх төрөлд хамаарагдах компани, хоршоо, нөхөрлөл, гадаадын хөрөнгө

оруулалттай аж ахуйн нэгж, байгууллага, тэдгээрийн төлөөлөгчийн газар;

2. төрийн бус байгууллага, сан, шашны байгууллага;

3. төрийн болон орон нутгийн өмчит хуулийн этгээд;