АНАЛІЗ БЕЗЗБИТКОВОСТІ ПІДПРИЄМСТВА

ОСНОВНІПОНЯТТЯ

Аналіз беззбитковості - це метод вивчення взаємозв'язку між витратами і

доходами при різному рівні виробництва, і саме тому він надзвичайно

корисний на стадії підготовки й аналізу майбутнього проекту, а також на

стадії його реалізації.

Рівень беззбитковості за прибутком досягається при такому обсязі

реалізації, виручки від якого досить для покриття всіх операційних витрат,

включаючи амортизацію;

Рівень беззбитковості по грошовому потоку може бути отриманий, якщо

замінити суму зносу основних активів на суму, необхідну для погашення

заборгованості.

3.

АНАЛІЗ БЕЗЗБИТКОВОСТІ ПІДПРИЄМСТВА

ОСНОВНІПОНЯТТЯ

• Беззбитковість продажів (Breakeven Sales):

Рівень продажів за певний період, при якому бізнес немає ні прибутку ні

втрат. Нульова точка.

• Валовий прибуток (Gross Profit, Gross Margin)

Різниця між сумою продаж і змінними витратами

• Фіксовані витрати (Expenses)

Витрати, які не змінюються безпосередньо з виробництвом або діяльністю

бізнесу

• Проміжок беззбитковості (Breakeven Gap):

Різниця між фактичними продажами і продажами у точці беззбитковості

4.

• Інший операційнийдохід:

може включати в себе доходи гранти, прибуток від вибуття основних засобів,

дохід від оренди та плата за управління

• Чистий прибуток до оподаткування (EBIT):

Чистий прибуток після вирахування постійних витрат, до сплати податків та

дивідендів

• Чистий прибуток (EBITDA):

Earnings before Interest, Taxes, Depreciation and Amortization) — аналітичний

показник, рівний прибутку до вирахування податків, дивідендів та амортизації.

• Чистий прибуток %:

Чистий прибуток, який виражається у відсотках до продажів

АНАЛІЗ БЕЗЗБИТКОВОСТІ ПІДПРИЄМСТВА

ОСНОВНІ ПОНЯТТЯ

5.

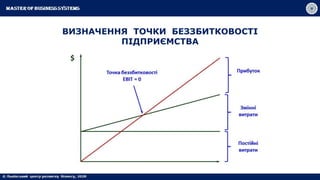

ВИЗНАЧЕННЯ ТОЧКИ БЕЗЗБИТКОВОСТІПІДПРИЄМСТВА

Точка беззбитковості (Break-Even Point) - об'єм або рівень операцій,

при якому сукупний дохід дорівнює сукупним витратам, тобто це точка

нульового прибутку або нульових збитків.

Точка беззбитковості є одним з показників, що застосовуються для оцінки

ефективності інвестиційних проектів. Точка беззбитковості відповідає обсягу

продажів, починаючи з якого підприємство повинно приносити прибуток. На

початку діяльності та перед здійсненням інвестицій розраховують точку

беззбитковості з метою аналізу чи відповідає проектна потужність

підприємства прибутковій діяльності.

6.

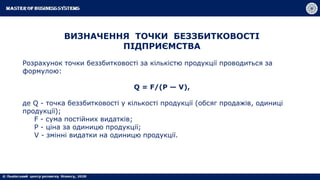

ВИЗНАЧЕННЯ ТОЧКИ БЕЗЗБИТКОВОСТІ

ПІДПРИЄМСТВА

Розрахунокточки беззбитковості за кількістю продукції проводиться за

формулою:

Q = F/(P — V),

де Q - точка беззбитковості у кількості продукції (обсяг продажів, одиниці

продукції);

F - сума постійних видатків;

Р - ціна за одиницю продукції;

V - змінні видатки на одиницю продукції.

7.

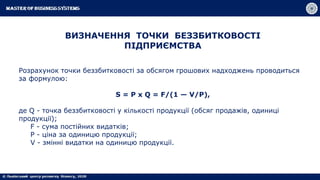

ВИЗНАЧЕННЯ ТОЧКИ БЕЗЗБИТКОВОСТІ

ПІДПРИЄМСТВА

Розрахунокточки беззбитковості за обсягом грошових надходжень проводиться

за формулою:

S = P x Q = F/(1 — V/P),

де Q - точка беззбитковості у кількості продукції (обсяг продажів, одиниці

продукції);

F - сума постійних видатків;

Р - ціна за одиницю продукції;

V - змінні видатки на одиницю продукції.

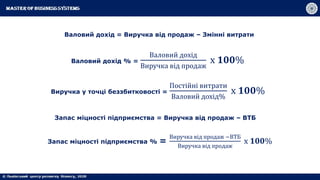

Валовий дохід =Виручка від продаж – Змінні витрати

Валовий дохід % =

Валовий дохід

Виручка від продаж

х 𝟏𝟎𝟎%

Виручка у точці беззбитковості =

Постійні витрати

Валовий дохід%

х 𝟏𝟎𝟎%

Запас міцності підприємства % =

Виручка від продаж −ВТБ

Виручка від продаж

х 𝟏𝟎𝟎%

Запас міцності підприємства = Виручка від продаж – ВТБ

10.

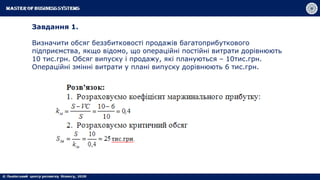

Завдання 1.

Визначити обсягбеззбитковості продажів багатоприбуткового

підприємства, якщо відомо, що операційні постійні витрати дорівнюють

10 тис.грн. Обсяг випуску і продажу, які плануються – 10тис.грн.

Операційні змінні витрати у плані випуску дорівнюють 6 тис.грн.

11.

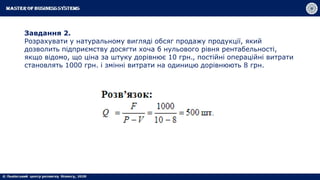

Завдання 2.

Розрахувати унатуральному вигляді обсяг продажу продукції, який

дозволить підприємству досягти хоча б нульового рівня рентабельності,

якщо відомо, що ціна за штуку дорівнює 10 грн., постійні операційні витрати

становлять 1000 грн. і змінні витрати на одиницю дорівнюють 8 грн.

12.

ПОВЕДІНКА ВИТРАТ ПРИЗМІНІ ОБСЯГІВ ПРОДАЖУ

Об’єм

виробництва

(збуту)

ЗМІННІ ВИТРАТИ ПОСТІЙНІ ВИТРАТИ

СУМАРНІ

НА ОДИНИЦЮ

ПРОДУКЦІЇ

СУМАРНІ

НА ОДИНИЦЮ

ПРОДУКЦІЇ

ЗРОСТАЄ Зростають Незмінні Незмінні Спадають

СПАДАЄ Спадають Незмінні Незмінні Зростають

13.

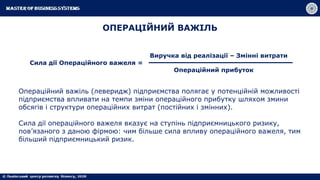

ОПЕРАЦІЙНИЙ ВАЖІЛЬ

Виручка відреалізації – Змінні витрати

Сила дії Операційного важеля =

Операційний прибуток

Операційний важіль (леверидж) підприємства полягає у потенційній можливості

підприємства впливати на темпи зміни операційного прибутку шляхом змини

обсягів і структури операційних витрат (постійних і змінних).

Сила дії операційного важеля вказує на ступінь підприємницького ризику,

пов’язаного з даною фірмою: чим більше сила впливу операційного важеля, тим

більший підприємницький ризик.

14.

Найменування А ВА1 В1 А2 В2

Виручка від продаж 100 100 200 200 50 50

Змінні витрати 20 40 40 80 10 20

Валовий дохід 80 60 160 120 40 30

Постійні витрати 40 20 40 20 40 20

Операційний прибуток 40 40 120 100 0 10

Операційний важіль 2,0 1,5 2,0 1,5 2,0 1,5

Збільшення прибутку: 200% 150% 100% 75%

ОПЕРАЦІЙНИЙ ВАЖІЛЬ

приклад розрахунку та застосування

Зміни об’ємів продаж підприємства: + 100% - 50%

15.

ДВІ СТРАТЕГІЇ ЗБІЛЬШЕННЯПРИБУТКУ

1. збільшення обсягу виробництва і реалізації

2. зниження витрат

У залежності від співвідношення в сукупних витратах постійних і змінних витрат

пріоритетність віддається одній із стратегій при допоміжному значенні другий.

У тих випадках, коли у фірмі переважають змінні витрати кращої стратегією є

зниження змінних витрат у порівнянні із збільшенням обсягу продажів і

зниженням постійних витрат.

У тих випадках, коли у фірмі переважають постійні витрати кращою стратегією є

збільшення обсягу продажів у порівнянні з зниженням змінних та постійних витрат.