Recommended

More Related Content

Similar to directcosting

Similar to directcosting (20)

More from CDN_IF

Recently uploaded

Recently uploaded (10)

directcosting

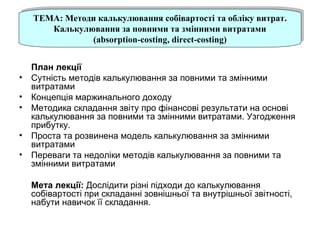

- 1. План лекції • Сутність методів калькулювання за повними та змінними витратами • Концепція маржинального доходу • Методика складання звіту про фінансові результати на основі калькулювання за повними та змінними витратами. Узгодження прибутку. • Проста та розвинена модель калькулювання за змінними витратами • Переваги та недоліки методів калькулювання за повними та змінними витратами Мета лекції: Дослідити різні підходи до калькулювання собівартості при складанні зовнішньої та внутрішньої звітності, набути навичок її складання. ТЕМА: Методи калькулювання собівартості та обліку витрат. Калькулювання за повними та змінними витратами (absorption-costing, direct-costing) ТЕМА: Методи калькулювання собівартості та обліку витрат. Калькулювання за повними та змінними витратами (absorption-costing, direct-costing)

- 2. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА МЕТОДІВ КАЛЬКУЛЮВАННЯ ЗА ПОВНИМИ ТА ЗМІННИМИ ВИТРАТАМИ Прямі матеріали і зарплата Змінні загально- виробничі витрати Постійні загально- виробничі витрати Адміністративні витрати і витрати на збут Витрати на виробництво Собівартість готової продукції Запаси (залишок незавершеного виробництва та готової продукції) Собівартість реалізованої продукції Витрати періоду Звіт про фінансові результатиАктив балансу Калькулювання повних виробничих витрат Калькулювання змінних виробничих витрат

- 3. КОНЦЕПЦІЯ МАРЖИНАЛЬНОГО ДОХОДУКОНЦЕПЦІЯ МАРЖИНАЛЬНОГО ДОХОДУ ДОХІД ВІД РЕАЛІЗАЦІЇ ЗМІННІ ВИТРАТИ ПОСТІЙНІ ВИТРАТИ ПРИБУТОК МАРЖИНАЛЬНИЙ ДОХІД

- 4. Дані про діяльність підприємства за три місяці № з/п Показник Січень Лютий Березень 1 Залишок продукції на початок, од. 500 500 1500 2 Обсяг виробництва, од. 3000 3000 3000 3 Обсяг реалізації, од. 3000 2000 4300 4 Залишок продукції на кінець, од. 500 1500 200 5 Змінні витрати на одиницю, грн./од.: *прямі (матеріали, заробітна плата, інші) 5 5 5 * загальновиробничі витрати 3 3 3 * витрати на збут 2,5 2,5 2,5 6 Постійні витрати за звітний період, грн.: * загальновиробничі витрати 6000 6000 6000 * витрати на збут 5000 5000 5000 * адміністративні витрати 8000 8000 8000 7 Ціна реалізації за одиницю, грн./од. 40 40 40

- 5. Звіт про фінансові результати на основі калькулювання повних витрат № з/п Статті Січень Лютий Березень 1 Дохід від реалізації продукції 2 Собівартість реалізованої продукції січень лютий березень 3 Валовий прибуток 4 Адміністративні витрати 5 Витрати на збут січень лютий березень 6 Операційний прибуток

- 6. Звіт про фінансові результати на основі калькулювання повних витрат № з/п Статті Січень Лютий Березень 1 Дохід від реалізації продукції 120000 80000 172000 2 Собівартість реалізованої продукції січень (5+3)*3000+6000 (30000) лютий (5+3)*2000+6000/3000*2000 (20000) березень (5+3)*4300+6000/3000*4300 (43000) 3 Валовий прибуток 90000 60000 129000 4 Адміністративні витрати (8000) (8000) (8000) 5 Витрати на збут січень 2,5*3000+5000 (12500) лютий 2,5*2000+5000 (10000) березень 2,5*4300+5000 (15750) 6 Операційний прибуток 69500 42000 105250

- 7. Звіт про фінансові результати на основі калькулювання змінних витрат № з/п Статті Січень Лютий Березень 1 Дохід від реалізації продукції 2 Собівартість реалізованої продукції січень лютий березень 3 Виробничий маржинальний дохід 4 Змінні витрати на збут січень лютий березень 5 Загальний маржинальний дохід 6 Постійні витрати 7 Операційний прибуток

- 8. Звіт про фінансові результати на основі калькулювання змінних витрат № з/п Статті Січень Лютий Березень 1 Дохід від реалізації продукції 120000 80000 172000 2 Собівартість реалізованої продукції січень (5+3)*3000 (24000) лютий (5+3)*2000 (16000) березень (5+3)*4300 (34400) 3 Виробничий маржинальний дохід 96000 64000 137600 4 Змінні витрати на збут січень 2,5*3000 (7500) лютий 2,5*2000 (5000) березень 2,5*4300 (10750) 5 Загальний маржинальний дохід 88500 59000 126850 6 Постійні витрати 6000+5000+8000 (19000) (19000) (19000) 7 Операційний прибуток 69500 40000 107850

- 9. УЗГОДЖЕННЯ ПРИБУТКУ ΔП - різниця прибутків за альтернативними методами, грн.; ΔЗ- зміна залишків готової продукції за звітний період, од.; ПЗвв – постійні загальновиробничі витрати за звітний період, грн.; ГП – обсяг виробництва готової продукції за звітний період, од. ÃÏ ÏÇââ ÇÏ *

- 10. Узгодження прибутку за даними прикладу Лютий: (1500-500)*6000/3000=2000 (грн.) Березень: (2000-1500)*6000/3000=-2600 (грн.)

- 11. Порівняння впливу на операційний прибуток методів калькулювання за повними та змінними витратами Співвідношення обсягів виробництва та реалізації Зміна величини запасів на кінець періоду Співвідношення операційних прибутків за різними методами Обсяг виробництва = Обсяг реалізації Обсяг виробництва > Обсяг реалізації Обсяг виробництва < Обсяг реалізації

- 12. Порівняння впливу на операційний прибуток методів калькулювання за повними та змінними витратами Співвідношення обсягів виробництва та реалізації Зміна величини запасів на кінець періоду Співвідношення операційних прибутків за різними методами Обсяг виробництва = Обсяг реалізації Величина запасів не змінюється ОП (повні витрати) = ОП (змінні витрати) Обсяг виробництва > Обсяг реалізації Величина запасів зростає ОП (повні витрати) > ОП (змінні витрати) Обсяг виробництва < Обсяг реалізації Величина запасів зменшується ОП (повні витрати) < ОП (змінні витрати)

- 13. ““The Big Trim at Gilette”The Big Trim at Gilette” (за даними видання(за даними видання “Fortune”)“Fortune”) Альфред М. Зейн, що був успішним виконавчимАльфред М. Зейн, що був успішним виконавчим директором “директором “Gilette CoGilette Co” протягом 8 років, забезпечував” протягом 8 років, забезпечував темпи зростання прибутку компанії на 15-20% щорічно.темпи зростання прибутку компанії на 15-20% щорічно. Однак, як виявив його наступник, частина цьогоОднак, як виявив його наступник, частина цього прибутку була фікцією, створеною за рахунокприбутку була фікцією, створеною за рахунок збільшення запасів готової продукції. За три роки обсягзбільшення запасів готової продукції. За три роки обсяг запасів готової продукції виріс на 40% (або на 1,3запасів готової продукції виріс на 40% (або на 1,3 млрд.дол.), тоді як обсяг реалізації компанії зріс дужемлрд.дол.), тоді як обсяг реалізації компанії зріс дуже незначно.незначно. При застосуванні якого методуПри застосуванні якого методу калькулювання можлива такакалькулювання можлива така ситуація?ситуація?

- 14. Приклад прийняття управлінського рішення на основі калькулювання змінних витрат (вихідні дані) Підприємство виготовляє 3 види продукції, про які відомо наступне: Показник, грн. Продукт А Продукт В Продукт С Усього Дохід від реалізації 35000 45000 25000 105000 Прямі витрати (12000) (21000) (9000) (42000) Загальновиробничі витрати: змінні (8000) (11000) (13000) (32000) постійні (10000) (9000) (4000) (23000) Валовий прибуток (збиток) 5000 4000 (1000) 8000

- 15. Приклад прийняття управлінського рішення на основі калькулювання змінних витрат (маржинальний аналіз) Показник, грн. Продукт А Продукт В Продукт С Усього Дохід від реалізації Змінні витрати Маржинальний дохід Постійні витрати Валовий прибуток (збиток) Без виробу С: Маржинальний дохід Постійні витрати Валовий прибуток (збиток)

- 16. Приклад прийняття управлінського рішення на основі калькулювання змінних витрат (маржинальний аналіз) Показник, грн. Продукт А Продукт В Продукт С Усього Дохід від реалізації 35000 45000 25000 105000 Змінні витрати (20000) (32000) (22000) (74000) Маржинальний дохід 15000 13000 3000 31000 Постійні витрати (10000) (9000) (4000) (23000) Валовий прибуток (збиток) 5000 4000 (1000) 8000 Без виробу С: Маржинальний дохід 15000 13000 - 28000 Постійні витрати (10000) (9000) (4000) (23000) Валовий прибуток (збиток) 5000 4000 (4000) 5000

- 17. Проста модель калькулювання змінних витрат Дохід від реалізації СЕГМЕНТИ А В С Змінні виробничі витрати А В С Виробничий маржинальний дохід Змінні операційні витрати Загальний маржинальний дохід Загальні постійні витрати Операційний прибуток (збиток) А В С А В С А В С

- 18. Розвинена модель калькулювання змінних витрат Дохід від реалізації Змінні витрати Маржинальний дохід Постійні прямі витрати Сегментний прибуток (збиток) Постійні непрямі витрати Операційний прибуток (збиток) СЕГМЕНТИ А В С А В С А В С А В С А В С

- 19. • Можливість оцінювати вклад у прибуток окремих сегментів діяльності, приймати рішення щодо оптимізації виробничої програми, розширення або скорочення виробництва окремих видів продукції, оптимізації виробничої програми тощо. • Спрощення процедури калькулювання собівартості (немає необхідності розподіляти постійні непрямі витрати). • Пряма залежність операційного прибутку від обсягу реалізації. Переваги методу калькулювання за змінними витратами

- 20. • Звітність, складена на основі цього методу, не відповідає вимогам національних та міжнародних стандартів бухгалтерського обліку, податкового законодавства. • Досить важко точно розподілити витрати на постійні та змінні; неточний результат спотворить показник собівартості. • Неможливість використовувати інформацію для довгострокових рішень, де необхідна інформація про повні витрати. Недоліки методу калькулювання за змінними витратами