Коли потрібно залученняфінансів у бізнес?

- забезпечення поточних потреб бізнесу (фінансування оборотних коштів,

- виконання боргових зобов'язань);

- розширення (модернізація) існуючих виробництв (додаткове фінансування

оборотних коштів);

- вивід компанії з кризи;

- купівля інших бізнесів.

3.

ПОТЕНЦІЙНІ ІНВЕСТОРИ

За фаховимрівнем

і коректністю

намірів

Професіонали

Непрофесіонали

Мародери

За

інвестиційними

пріоритетами

Стратегічні

інвестори

Портфельні

(фінансові)

інвестори

Венчурні

інвестори

За відношенням

до ризику

Агресивні

інвестори

Помірні

інвестори

Консервативні

інвестори

4.

Типи і інструментизалучення додаткових коштів

Борговий капітал

Банківський

кредит

Комерційне

кредитування

Факторинг

Пайові кошти

Прямі

інвестиції

Емісія акцій

Банківська

гарантія

Емісія облігацій

Застава активів

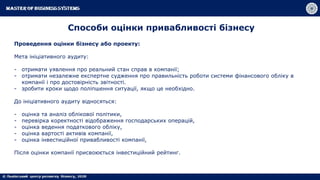

Способи оцінки привабливостібізнесу

Проведення оцінки бізнесу або проекту:

Мета ініціативного аудиту:

- отримати уявлення про реальний стан справ в компанії;

- отримати незалежне експертне судження про правильність роботи системи фінансового обліку в

компанії і про достовірність звітності.

- зробити кроки щодо поліпшення ситуації, якщо це необхідно.

До ініціативного аудиту відносяться:

- оцінка та аналіз облікової політики,

- перевірка коректності відображення господарських операцій,

- оцінка ведення податкового обліку,

- оцінка вартості активів компанії,

- оцінка інвестиційної привабливості компанії,

Після оцінки компанії присвоюється інвестиційний рейтинг.

7.

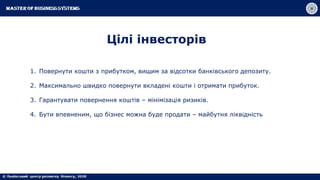

Цілі інвесторів

1. Повернутикошти з прибутком, вищим за відсотки банківського депозиту.

2. Максимально швидко повернути вкладені кошти і отримати прибуток.

3. Гарантувати повернення коштів – мінімізація ризиків.

4. Бути впевненим, що бізнес можна буде продати – майбутня ліквідність

8.

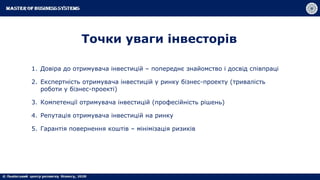

Точки уваги інвесторів

1.Довіра до отримувача інвестицій – попереднє знайомство і досвід співпраці

2. Експертність отримувача інвестицій у ринку бізнес-проекту (тривалість

роботи у бізнес-проекті)

3. Компетенції отримувача інвестицій (професійність рішень)

4. Репутація отримувача інвестицій на ринку

5. Гарантія повернення коштів – мінімізація ризиків

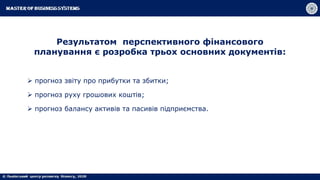

Результатом перспективного фінансового

плануванняє розробка трьох основних документів:

прогноз звіту про прибутки та збитки;

прогноз руху грошових коштів;

прогноз балансу активів та пасивів підприємства.

11.

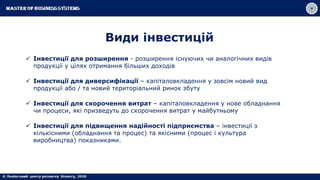

Види інвестицій

Інвестиціїдля розширення - розширення існуючих чи аналогічних видів

продукції у цілях отримання більших доходів

Інвестиції для диверсифікації – капіталовкладення у зовсім новий вид

продукції або / та новий територіальний ринок збуту

Інвестиції для скорочення витрат – капіталовкладення у нове обладнання

чи процеси, які призведуть до скорочення витрат у майбутньому

Інвестиції для підвищення надійності підприємства – інвестиції з

кількісними (обладнання та процес) та якісними (процес і культура

виробництва) показниками.

12.

Стратегії фінансування

Варіанти фінансовихстратегій:

1. Стратегія довгострокового запозичення.

Здійснення фінансування за рахунок залучення довгострокових

запозичень (кредитів чи облігацій). Ця стратегія є вигідною у випадку

довгострокових інвестиційних проектів з гарантованими грошовими

потоками у майбутньому, яких буде достатньо для покриття запозичень.

2. Стратегія короткострокового запозичення.

Така стратегія застосовується за наявності двох основних умов: високої

рентабельності та короткого терміну оборотності активів.

13.

Стратегії фінансування

3. Емісійно-орієнтованастратегія.

Формування ресурсів за рахунок випуску акцій. Перевага у тому, що відсутні

фінансові зобов’язання, але є ризик перерозподілу власності між

акціонерами.

4. Стратегія реінвестицій.

Джерелом фінансування є чистий прибуток підприємства. Така стратегія діє

позитивні результати у період зростання.

У різний період підприємство може використовувати одну з

визначених базових стратегій.

14.

ОСНОВНІ ЗАВДАННЯ ФІНАНСОВОГОПЛАНУВАННЯ

забезпечення виробничої та інвестиційної діяльності необхідними фінансовими

ресурсами;

установлення раціональних фінансових відносин із суб'єктами господарювання,

банками, страховими компаніями тощо;

визначення шляхів ефективного вкладення капіталу, оцінка раціональності його

використання;

виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального

використання матеріальних, трудових та грошових ресурсів;

здійснення контролю за утворенням та використанням платіжних засобів.