Downloaded 328 times

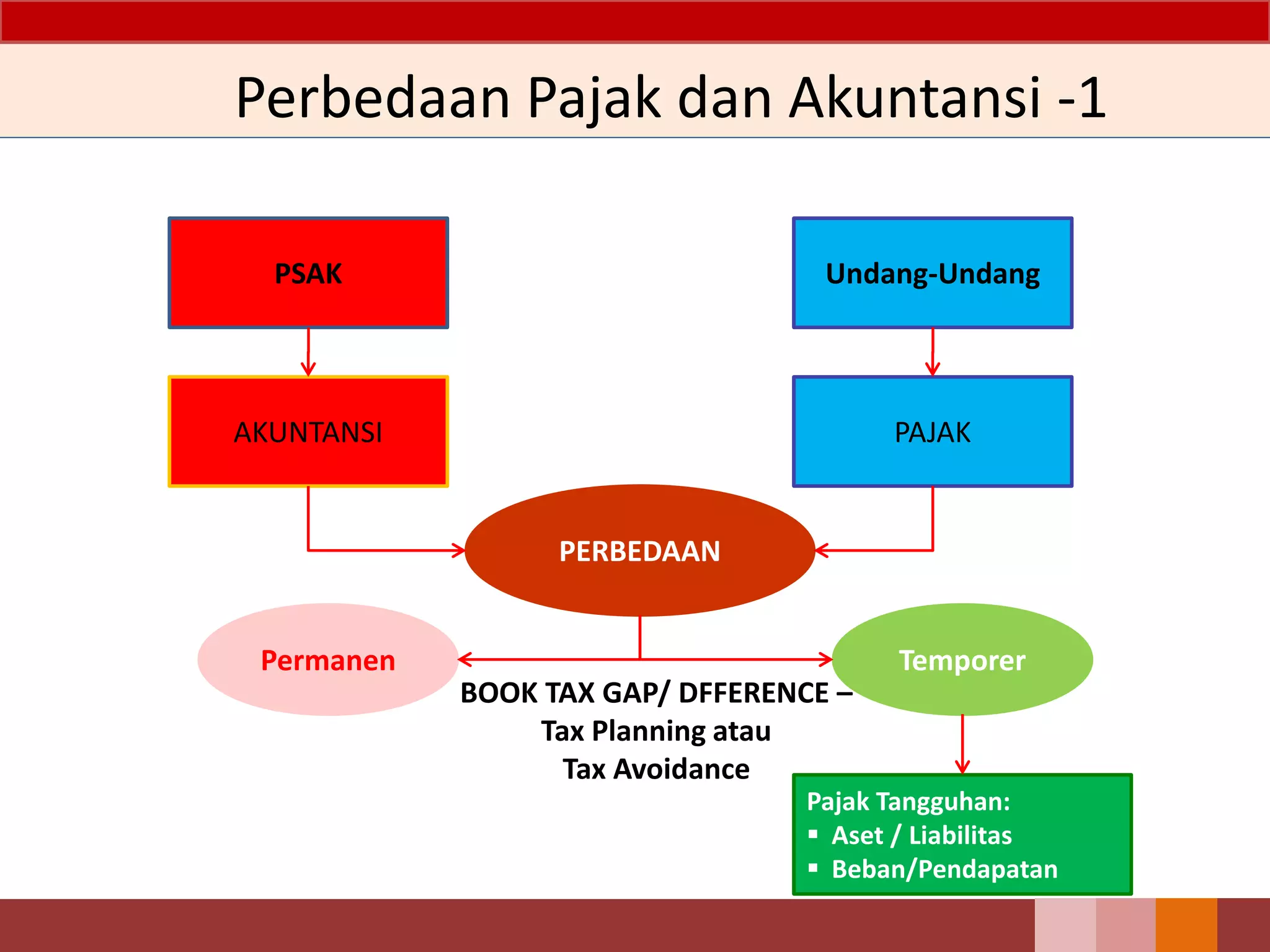

PSAK 46 memberikan panduan mengenai akuntansi pajak penghasilan. Standar ini mengatur pengakuan, pengukuran, penyajian, dan pengungkapan aset dan liabilitas pajak kini dan tangguhan yang timbul dari transaksi dan peristiwa lain pada periode berjalan. PSAK 46 juga mengatur perbedaan antara perlakuan akuntansi dan pajak serta bagaimana dampak perbedaan tersebut diakui sebagai beban atau pendapatan pajak tangguhan