This document discusses fiscal policy in three paragraphs:

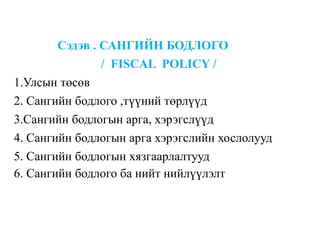

1. It defines fiscal policy as the government's use of spending and tax policies to influence the economy. Fiscal policy aims to stabilize output and employment through adjustments to government spending and taxation.

2. It identifies two types of fiscal policy: discretionary policy which uses deliberate changes to spending and taxation, and automatic policy which allows spending and taxes to change automatically in response to economic conditions.

3. It outlines the two tools of fiscal policy - government spending and taxation. It explains how increases in government spending and reductions in taxes can increase aggregate demand and output in the economy.

Information on Fiscal Policy including that of the impact on AD and the Economics Objectives or Inflation, Economic Growth, Unemployment and Balance of Payments

Information on Fiscal Policy including that of the impact on AD and the Economics Objectives or Inflation, Economic Growth, Unemployment and Balance of Payments

Macroeconomics- Movie Location

This will be used as part of your Personal Professional Portfolio once graded.

Objective:

Prepare a presentation or a paper using research, basic comparative analysis, data organization and application of economic information. You will make an informed assessment of an economic climate outside of the United States to accomplish an entertainment industry objective.

How to Make a Field invisible in Odoo 17Celine George

It is possible to hide or invisible some fields in odoo. Commonly using “invisible” attribute in the field definition to invisible the fields. This slide will show how to make a field invisible in odoo 17.

Introduction to AI for Nonprofits with Tapp NetworkTechSoup

Dive into the world of AI! Experts Jon Hill and Tareq Monaur will guide you through AI's role in enhancing nonprofit websites and basic marketing strategies, making it easy to understand and apply.

A Strategic Approach: GenAI in EducationPeter Windle

Artificial Intelligence (AI) technologies such as Generative AI, Image Generators and Large Language Models have had a dramatic impact on teaching, learning and assessment over the past 18 months. The most immediate threat AI posed was to Academic Integrity with Higher Education Institutes (HEIs) focusing their efforts on combating the use of GenAI in assessment. Guidelines were developed for staff and students, policies put in place too. Innovative educators have forged paths in the use of Generative AI for teaching, learning and assessments leading to pockets of transformation springing up across HEIs, often with little or no top-down guidance, support or direction.

This Gasta posits a strategic approach to integrating AI into HEIs to prepare staff, students and the curriculum for an evolving world and workplace. We will highlight the advantages of working with these technologies beyond the realm of teaching, learning and assessment by considering prompt engineering skills, industry impact, curriculum changes, and the need for staff upskilling. In contrast, not engaging strategically with Generative AI poses risks, including falling behind peers, missed opportunities and failing to ensure our graduates remain employable. The rapid evolution of AI technologies necessitates a proactive and strategic approach if we are to remain relevant.

Unit 8 - Information and Communication Technology (Paper I).pdfThiyagu K

This slides describes the basic concepts of ICT, basics of Email, Emerging Technology and Digital Initiatives in Education. This presentations aligns with the UGC Paper I syllabus.

The French Revolution, which began in 1789, was a period of radical social and political upheaval in France. It marked the decline of absolute monarchies, the rise of secular and democratic republics, and the eventual rise of Napoleon Bonaparte. This revolutionary period is crucial in understanding the transition from feudalism to modernity in Europe.

For more information, visit-www.vavaclasses.com

Embracing GenAI - A Strategic ImperativePeter Windle

Artificial Intelligence (AI) technologies such as Generative AI, Image Generators and Large Language Models have had a dramatic impact on teaching, learning and assessment over the past 18 months. The most immediate threat AI posed was to Academic Integrity with Higher Education Institutes (HEIs) focusing their efforts on combating the use of GenAI in assessment. Guidelines were developed for staff and students, policies put in place too. Innovative educators have forged paths in the use of Generative AI for teaching, learning and assessments leading to pockets of transformation springing up across HEIs, often with little or no top-down guidance, support or direction.

This Gasta posits a strategic approach to integrating AI into HEIs to prepare staff, students and the curriculum for an evolving world and workplace. We will highlight the advantages of working with these technologies beyond the realm of teaching, learning and assessment by considering prompt engineering skills, industry impact, curriculum changes, and the need for staff upskilling. In contrast, not engaging strategically with Generative AI poses risks, including falling behind peers, missed opportunities and failing to ensure our graduates remain employable. The rapid evolution of AI technologies necessitates a proactive and strategic approach if we are to remain relevant.

Francesca Gottschalk - How can education support child empowerment.pptxEduSkills OECD

Francesca Gottschalk from the OECD’s Centre for Educational Research and Innovation presents at the Ask an Expert Webinar: How can education support child empowerment?