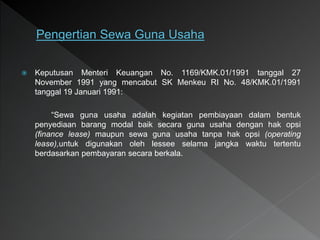

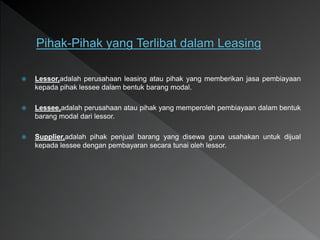

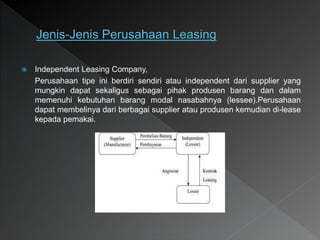

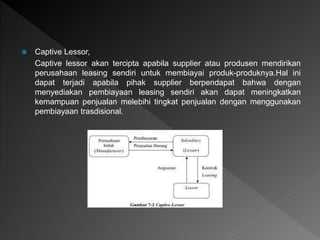

Dokumen ini menjelaskan tentang sewa guna usaha yang dibedakan menjadi dua jenis, yaitu sewa guna usaha dengan hak opsi (finance lease) dan tanpa hak opsi (operating lease). Dijelaskan juga peran lessor, lessee, supplier, serta perbedaan antara independent leasing company dan captive lessor. Keputusan Menteri Keuangan No. 1169/KMK.01/1991 mencabut peraturan sebelumnya mengenai kegiatan pembiayaan dalam bentuk penyediaan barang modal.

![Kelompok 4 Pendidikan Pancasila[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/kelompok4pendidikanpancasila1-230407010154-1db3b616-thumbnail.jpg?width=640&height=640&fit=bounds)