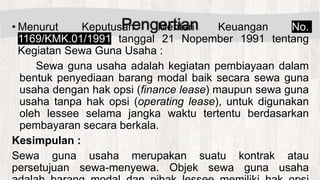

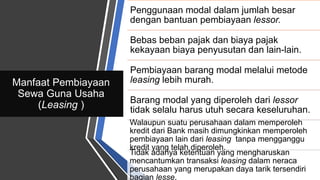

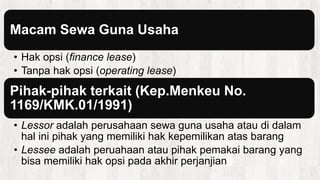

Sewa guna usaha adalah kegiatan pembiayaan untuk penyediaan barang modal dengan opsi atau tanpa opsi, berdasarkan pembayaran berkala selama jangka waktu tertentu. Jenis-jenis sewa guna usaha meliputi finance lease dan operating lease, dengan manfaat seperti pengurangan beban pajak dan fleksibilitas dalam pengelolaan keuangan. Pihak-pihak yang terlibat dalam sewa guna usaha adalah lessor dan lessee, serta metode pembiayaan dapat mencakup leveraged lease dan cross border lease.