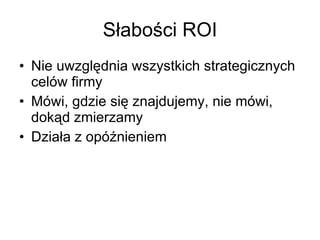

Słabości ROI Nieuwzględnia wszystkich strategicznych celów firmy Mówi, gdzie się znajdujemy, nie mówi, dokąd zmierzamy Działa z opóźnieniem

5.

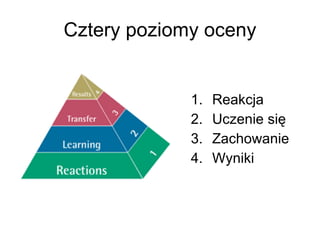

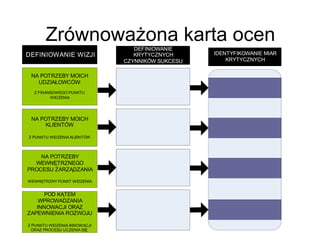

Zrównoważona karta ocenyTradycyjne miary finansowe sprawdzają się w przypadku badania kwestii związanych z przemysłem i wytwórstwem, nie nadążają one jednak za pomiarem umiejętności oraz kompetencji, które już od pewnego czasu są przedmiotem badań w wielu firmach Robert S. Kaplan, David P. Norton

6.

Zrównoważona karta ocenyZKO uwzględnia Miary finansowe Miary operacyjne Miary operacyjne – czynniki odnoszące się do przyszłych rezultatów finansowych

7.

Zrównoważona karta ocenyOdpowiada na pytania: Jak prezentujemy się w oczach naszych akcjonariuszy (spojrzenie finansowe)? W jaki sposób postrzegają nas klienci? Do czego dążymy (wewnętrzny punkt widzenia)? Czy jesteśmy w stanie wprowadzić innowacje i tworzyć nowe wartości?

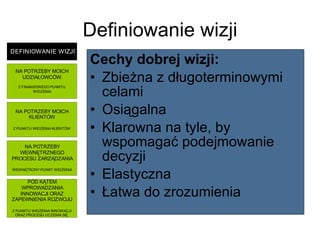

Definiowanie wizji Cechydobrej wizji: Zbieżna z długoterminowymi celami Osiągalna Klarowna na tyle, by wspomagać podejmowanie decyzji Elastyczna Łatwa do zrozumienia

19.

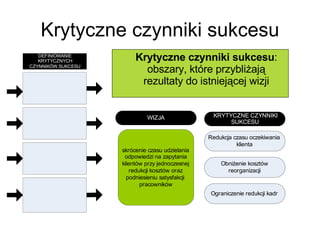

Krytyczne czynniki sukcesuKrytyczne czynniki sukcesu : obszary, które przybliżają rezultaty do istniejącej wizji

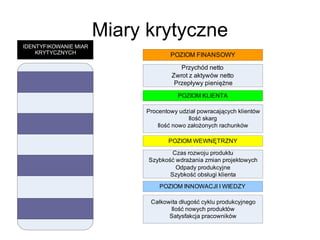

Miary krytyczne Dobranemiary będą funkcjonować, jeśli: Zachowujesz kontrolę nad tym, co mierzysz Możesz je w łatwy sposób zliczać Każdy z pracowników może zostać zaangażowany do pomiaru Pomiar dokonywany jest jak najniżej Są postrzegane jako narzędzie usprawniające, a nie jako kara

Przypadek I GminaZawady rozpoczyna projekt mający na celu poprawienie kompetencji cyfrowych mieszkańców gminy powyżej 40 roku życia. W ramach projektu planuje się przeprowadzenie cyklu bezpłatnych szkoleń dla mieszkańców gminy. Spodziewanym rezultatem ma być poprawienie jakości życia grupy docelowej projektu.

24.

Przypadek II SpółkaPKP Przewozy Regionalne zleciła cykl szkoleń z zakresu komunikacji interpersonalnych, obsługi klienta, radzenia sobie w sytuacjach kryzysowych, których uczestnikami ma być obsługa pasażerów na dworcach i w pociągach. Spodziewanym rezultatem ma być poprawienie społecznego wizerunku spółki.