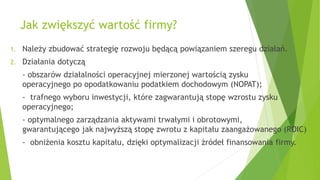

Jak zwiększyć wartośćfirmy?

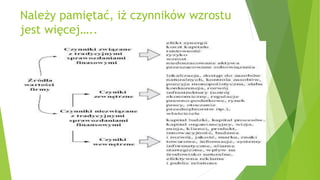

1. Należy zbudować strategię rozwoju będącą powiązaniem szeregu działań.

2. Działania dotyczą

- obszarów działalności operacyjnej mierzonej wartością zysku

operacyjnego po opodatkowaniu podatkiem dochodowym (NOPAT);

- trafnego wyboru inwestycji, które zagwarantują stopę wzrostu zysku

operacyjnego;

- optymalnego zarządzania aktywami trwałymi i obrotowymi,

gwarantującego jak najwyższą stopę zwrotu z kapitału zaangażowanego (ROIC)

- obniżenia kosztu kapitału, dzięki optymalizacji źródeł finansowania firmy.

3.

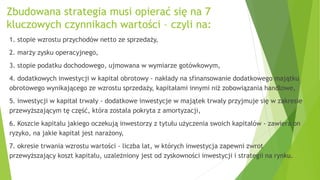

Zbudowana strategia musiopierać się na 7

kluczowych czynnikach wartości – czyli na:

1. stopie wzrostu przychodów netto ze sprzedaży,

2. marży zysku operacyjnego,

3. stopie podatku dochodowego, ujmowana w wymiarze gotówkowym,

4. dodatkowych inwestycji w kapitał obrotowy - nakłady na sfinansowanie dodatkowego majątku

obrotowego wynikającego ze wzrostu sprzedaży, kapitałami innymi niż zobowiązania handlowe,

5. inwestycji w kapitał trwały - dodatkowe inwestycje w majątek trwały przyjmuje się w zakresie

przewyższającym tę część, która została pokryta z amortyzacji,

6. Koszcie kapitału jakiego oczekują inwestorzy z tytułu użyczenia swoich kapitałów - zawiera on

ryzyko, na jakie kapitał jest narażony,

7. okresie trwania wzrostu wartości - liczba lat, w których inwestycja zapewni zwrot

przewyższający koszt kapitału, uzależniony jest od zyskowności inwestycji i strategii na rynku.

4.

Jak wpływać naczynniki wzrostu ?

Np….

Wzrost przychodów jest determinowany wielkością, dynamiką wzrostu i

stopniem konsolidacji rynku oraz miejscem spółki na nim;

Marża zysku operacyjnego zależy od pozycji konkurencyjnej, sprawności

dystrybucji, przewagi technologicznej i siły marki.

Analiza generatorów wartościpozwala:

określić obszary potencjalnego rozwoju

określić obszary mające negatywny wpływ na wartość dla

akcjonariusza.

zwiększać wartość dla akcjonariuszy – i będzie to

długookresowy wzrost.

9.

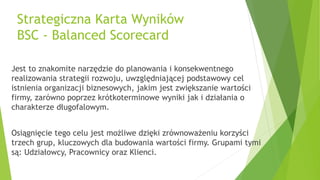

Strategiczna Karta Wyników

BSC- Balanced Scorecard

Jest to znakomite narzędzie do planowania i konsekwentnego

realizowania strategii rozwoju, uwzględniającej podstawowy cel

istnienia organizacji biznesowych, jakim jest zwiększanie wartości

firmy, zarówno poprzez krótkoterminowe wyniki jak i działania o

charakterze długofalowym.

Osiągnięcie tego celu jest możliwe dzięki zrównoważeniu korzyści

trzech grup, kluczowych dla budowania wartości firmy. Grupami tymi

są: Udziałowcy, Pracownicy oraz Klienci.

10.

Balanced Scorecard pozwalana

budowę i wdrożenie strategii zwiększania wartości dla

akcjonariuszy;

na kompleksowe ujęcie celów finansowych i niefinansowych

firmy;

spójność oraz realizację dzięki metodom pomiaru i kontroli

realizacji strategii;

wybór najbardziej efektywnych inicjatyw wspierających

osiągniecie celów strategicznych.

kontrolę nad czynnikami wzrostu wartości dzięki temu, iż są

one identyfikowane właśnie w kontekście strategii.

11.

Ważne pytania……

Rozpoczynając budowęstrategii firmy, nie tylko w optyce

zwiększania wartości dla akcjonariuszy, warto zadać pytania:

Dlaczego istniejemy?

W co wierzymy (wartości firmy)?

Czym chcemy być?

Odpowiedzi na powyższe pytania stanowią punkt wyjścia do

budowy skutecznej strategii rynkowej.

12.

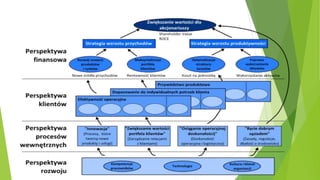

Budując strategię wzrostu

Wychodzącod wizji i misji przedsiębiorstwa, należy zdefiniować:

cele firmy,

mierniki realizacji celów,

czynniki sukcesu (w postaci satysfakcjonującego poziomu miernika),

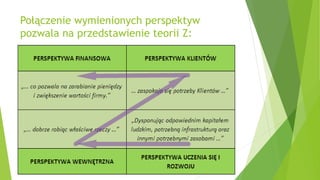

inicjatywy, czyli działania zapewniające realizację celów w czterech

kluczowych obszarach:

- finansów,

- klienta,

- procesów,

- rozwoju i uczenia się organizacji.

13.

Cztery obszary przekładająsię na osiąganie

założonych celów strategicznych. Oznacza to, iż:

1. Wyniki finansowe zostaną osiągnięte, dzięki pieniądzom

zostawionym przez rentownych klientów.

2. Satysfakcja klientów, dzięki dostarczeniu im odpowiednich

produktów przełoży się na ich lojalność.

3. Jesteśmy w stanie dostarczyć klientom odpowiednie produkty,

jeśli udoskonalimy procesy, które podnoszą konkurencyjność firmy.

4. Zbudowanie nowoczesnej organizacji, w której wszystkie

procesy są efektywne jest możliwe jeśli mamy kompetentnych i

wyszkolonych pracowników.

14.

I odwrotnie !

Opisanawyżej zależność działa również w drugą stronę, przez co

tworzy się pętla powiązań przyczynowo-skutkowych, tzn.:

1. Dzięki kompetentnym pracownikom osiągniemy wysoką

sprawność naszych procesów.

2. Dzięki efektywnym procesom i kompetentnym pracownikom

zbudujemy portfel rentownych klientów.

3. Dzięki rentownym klientom i efektywnym procesom osiągniemy

doskonałe wyniki finansowe.

15.

Metodologia Balanced Scorecard

ukierunkowuje organizację na wdrożenie strategii,

Pokazuje, w jaki sposób ustalać osobiste cele każdego pracownika,

których realizacja przekłada się na strategiczne rezultaty, postaci:

zadowolonych akcjonariuszy, zadowolonych klientów, wydajnych

procesów, kompetentnych i umotywowanych pracowników,

kaskadowanie na poziom procesów, działów i wreszcie

poszczególnych stanowisk pracy,

zbudowanie kart wyników na wyżej wymienionych poziomach

zawierających bardziej szczegółowe cele i miary ich realizacji niż w

karcie firmy,

poszczególni pracownicy skupiając się na realizacji swoich

indywidualnych celów, za które są odpowiedzialni przyczyniają się

do realizacji celów działów, procesów i w efekcie całej organizacji.

16.

Balanced Scorecard

Delegowanie odpowiedzialnościna niższe szczeble w organizacji.

Powodzenie procesu kaskadowania zależy w dużym stopniu od kultury

organizacji.

Warto zdać sobie pytanie:

• czy moja organizacja jest przygotowana na realizację takiej

strategii?

• czy posiadamy odpowiednie zasoby,

• czy dysponujemy wystarczającą informacją wewnętrzną i

zewnętrzną?

• czy wreszcie kultura organizacji sprzyja realizacji strategii?

18.

BSC umożliwia kontrolę

wynikówfinansowych

Uwzględnia się w niej

pozafinansowe cele biznesowe,

a także wskazuje kluczowe

działania, mające na celu

zwiększenie wartości firmy.

19.

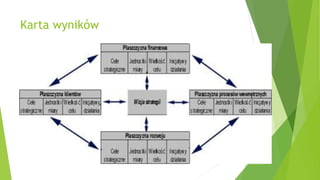

Przygotowanie Strategicznej

Karty Wynikówpolega na:

Opracowaniu planu strategicznego

poprzez ustalenie naczelnego celu

organizacji i środków jego

realizacji

Współdziałaniu poszczególnych

obszarów przedsiębiorstwa w celu

ułatwienia zrozumienia jego misji

Przydzieleniu zadań dokładnie

opisanych mierzalnymi wskaźnikami

(miernikami), co umożliwia łatwą

kontrolę zaawansowania

poszczególnych etapów realizacji

strategii

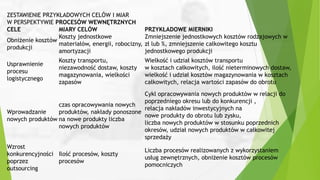

ZESTAWIENIE PRZYKŁADOWYCH CELÓWI MIAR

W PERSPEKTYWIE PROCESÓW WEWNĘTRZNYCH

CELE MIARY CELÓW PRZYKŁADOWE MIERNIKI

Obniżenie kosztów

produkcji

Koszty jednostkowe

materiałów, energii, robocizny,

amortyzacji

Zmniejszenie jednostkowych kosztów rodzajowych w

zł lub %, zmniejszenie całkowitego kosztu

jednostkowego produkcji

Usprawnienie

procesu

logistycznego

Koszty transportu,

niezawodność dostaw, koszty

magazynowania, wielkości

zapasów

Wielkość i udział kosztów transportu

w kosztach całkowitych, ilość nieterminowych dostaw,

wielkość i udział kosztów magazynowania w kosztach

całkowitych, relacja wartości zapasów do obrotu

Wprowadzanie

nowych produktów

czas opracowywania nowych

produktów, nakłady ponoszone

na nowe produkty liczba

nowych produktów

Cykl opracowywania nowych produktów w relacji do

poprzedniego okresu lub do konkurencji ,

relacja nakładów inwestycyjnych na

nowe produkty do obrotu lub zysku,

liczba nowych produktów w stosunku poprzednich

okresów, udział nowych produktów w całkowitej

sprzedaży

Wzrost

konkurencyjności

poprzez

outsourcing

Ilość procesów, koszty

procesów

Liczba procesów realizowanych z wykorzystaniem

usług zewnętrznych, obniżenie kosztów procesów

pomocniczych

22.

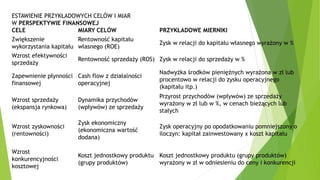

ESTAWIENIE PRZYKŁADOWYCH CELÓWI MIAR

W PERSPEKTYWIE FINANSOWEJ

CELE MIARY CELÓW PRZYKŁADOWE MIERNIKI

Zwiększenie

wykorzystania kapitału

Rentowność kapitału

własnego (ROE)

Zysk w relacji do kapitału własnego wyrażony w %

Wzrost efektywności

sprzedaży

Rentowność sprzedaży (ROS) Zysk w relacji do sprzedaży w %

Zapewnienie płynności

finansowej

Cash flow z działalności

operacyjnej

Nadwyżka środków pieniężnych wyrażona w zł lub

procentowo w relacji do zysku operacyjnego

(kapitału itp.)

Wzrost sprzedaży

(ekspansja rynkowa)

Dynamika przychodów

(wpływów) ze sprzedaży

Przyrost przychodów (wpływów) ze sprzedaży

wyrażony w zł lub w %, w cenach bieżących lub

stałych

Wzrost zyskowności

(rentowności)

Zysk ekonomiczny

(ekonomiczna wartość

dodana)

Zysk operacyjny po opodatkowaniu pomniejszony o

iloczyn: kapitał zainwestowany x koszt kapitału

Wzrost

konkurencyjności

kosztowej

Koszt jednostkowy produktu

(grupy produktów)

Koszt jednostkowy produktu (grupy produktów)

wyrażony w zł w odniesieniu do ceny i konkurencji

23.

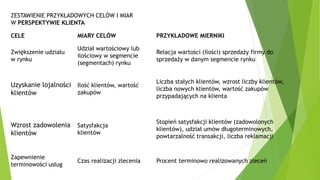

ZESTAWIENIE PRZYKŁADOWYCH CELÓWI MIAR

W PERSPEKTYWIE KLIENTA

CELE MIARY CELÓW PRZYKŁADOWE MIERNIKI

Zwiększenie udziału

w rynku

Udział wartościowy lub

ilościowy w segmencie

(segmentach) rynku

Relacja wartości (ilości) sprzedaży firmy do

sprzedaży w danym segmencie rynku

Uzyskanie lojalności

klientów

Ilość klientów, wartość

zakupów

Liczba stałych klientów, wzrost liczby klientów,

liczba nowych klientów, wartość zakupów

przypadających na klienta

Wzrost zadowolenia

klientów

Satysfakcja

klientów

Stopień satysfakcji klientów (zadowolonych

klientów), udział umów długoterminowych,

powtarzalność transakcji, liczba reklamacji

Zapewnienie

terminowości usług

Czas realizacji zlecenia Procent terminowo realizowanych zleceń

24.

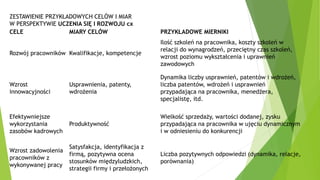

ZESTAWIENIE PRZYKŁADOWYCH CELÓWI MIAR

W PERSPEKTYWIE UCZENIA SIĘ I ROZWOJU cx

CELE MIARY CELÓW PRZYKŁADOWE MIERNIKI

Rozwój pracowników Kwalifikacje, kompetencje

Ilość szkoleń na pracownika, koszty szkoleń w

relacji do wynagrodzeń, przeciętny czas szkoleń,

wzrost poziomu wykształcenia i uprawnień

zawodowych

Wzrost

innowacyjności

Usprawnienia, patenty,

wdrożenia

Dynamika liczby usprawnień, patentów i wdrożeń,

liczba patentów, wdrożeń i usprawnień

przypadająca na pracownika, menedżera,

specjalistę, itd.

Efektywniejsze

wykorzystania

zasobów kadrowych

Produktywność

Wielkość sprzedaży, wartości dodanej, zysku

przypadająca na pracownika w ujęciu dynamicznym

i w odniesieniu do konkurencji

Wzrost zadowolenia

pracowników z

wykonywanej pracy

Satysfakcja, identyfikacja z

firmą, pozytywna ocena

stosunków międzyludzkich,

strategii firmy i przełożonych

Liczba pozytywnych odpowiedzi (dynamika, relacje,

porównania)

Dobór miar iwskaźników powinna cechować

zasada równowagi w czterech płaszczyznach:

pomiędzy zewnętrznymi wskaźnikami odnoszącymi się do satysfakcji

właścicieli i klientów, a wewnętrznymi wskaźnikami dotyczącymi

procesów gospodarczych przedsiębiorstwa oraz jego zdolności do

uczenia się i rozwoju,

pomiędzy wskaźnikami odnoszącymi się do zasadniczych celów

strategicznych, a wskaźnikami opisującymi kluczowe czynniki sukcesu

(tzn. czynniki warunkujące realizację celów strategicznych),

pomiędzy wskaźnikami finansowymi, a wskaźnikami nie finansowymi,

pomiędzy wskaźnikami opisującymi cele długookresowe, a wskaźnikami

odnoszącymi się do celów krótkookresowych.

27.

Do podstawowych etapówopracowania

strategicznej karty wyników należą:

Powołanie zespołu projektowego.

Opracowanie mapy strategii.

Budowa strategicznej karty wyników.

Wdrożenie BSC.

Zarządzanie i monitorowanie BSC.

Proces tworzenia karty wyników rozpoczyna się od przełożenia strategii

firmy na konkretne cele strategiczne. Ustalając cele finansowe zarząd firmy

musi rozważyć, czy położyć nacisk na wzrost przychodów i udziału w rynku,

na zyskowność, czy też na płynność finansową. Natomiast w perspektywie

klienta zarząd musi jasno określić segment rynku, w którym firma zamierza

konkurować. Po ustaleniu celów w perspektywie finansowej i klienta firma

określa cele i mierniki w perspektywie procesów wewnętrznych.

28.

Sposób postępowania przytworzeniu mapy

strategii obejmuje następujące etapy

Analiza stanu obecnego przedsiębiorstwa,

Analiza szans i zagrożeń występujących w otoczeniu bliższym i

dalszym firmy,

Analiza silnych i słabych stron przedsiębiorstwa jeśli o potencjał i

procesy firmy,

Określenie strategii konkurowania i rozwoju segmentów rynkowych,

Analiza możliwości strategicznych i źródeł osiągania przez firmę

przewagi konkurencyjnej,

Ewentualna weryfikacja i adaptacja strategii

Zadanie

Rozważając konkretną spółkę,która ma problemy w

określonym zakresie rozpiszesz mapę i kartę wyników.

Zadanie w dwuosobowych grupach

Krótką prezentację przedstawić na tablicy lub w Power

Poincie.

Dziękuję za uwagę