Downloaded 81 times

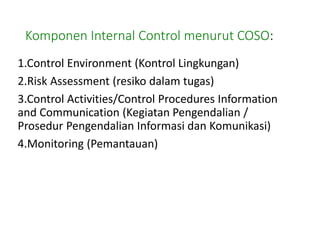

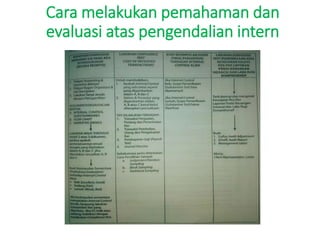

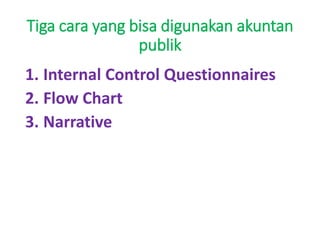

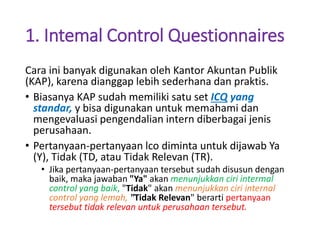

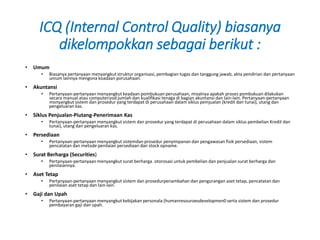

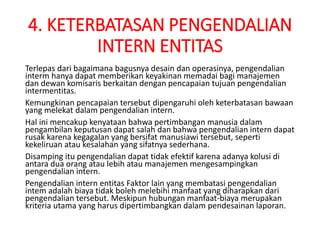

Dokumen tersebut membahas pengertian pengendalian intern menurut beberapa sumber, komponen-komponen pengendalian intern, hubungan pengendalian intern dengan ruang lingkup pemeriksaan auditor, dan cara melakukan pemahaman dan evaluasi atas pengendalian intern perusahaan."

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 10 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas10mamodulguruku-260126161359-31a61dea-thumbnail.jpg?width=640&height=640&fit=bounds)