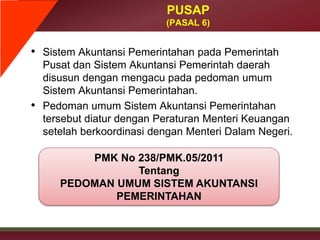

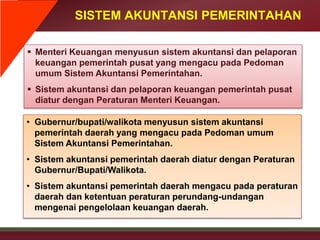

Sistem akuntansi pemerintah pusat dan daerah disusun berdasarkan pedoman umum yang ditetapkan oleh Menteri Keuangan dengan berkoordinasi dengan Menteri Dalam Negeri. Pedoman umum ini mengatur penyusunan laporan keuangan, bagan akun standar, dan hubungan antara standar akuntansi dengan sistem akuntansi pemerintah.