Downloaded 19 times

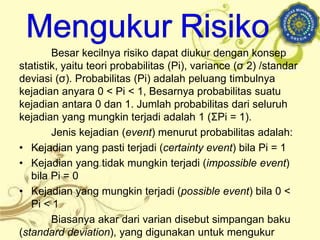

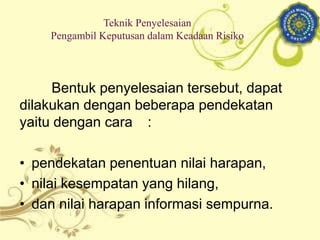

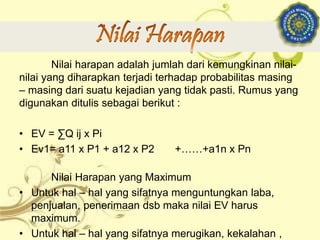

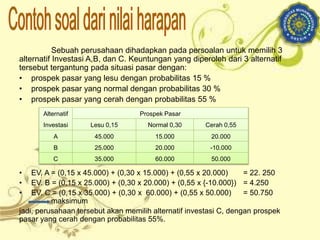

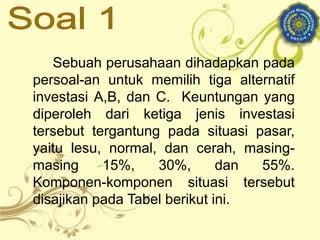

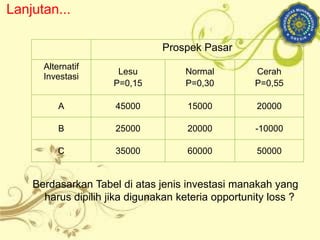

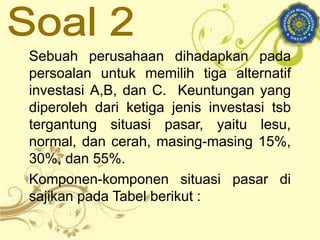

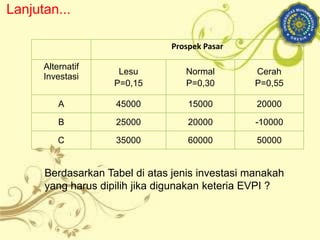

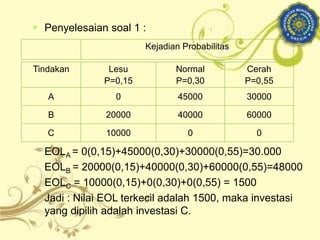

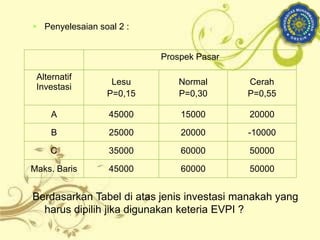

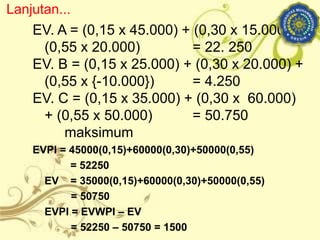

Dokumen ini membahas tentang pengambilan keputusan dalam kondisi berisiko, dengan fokus pada penggunaan probabilitas dan statistik untuk mengukur risiko dan mengevaluasi alternatif investasi. Terdapat penjelasan tentang teori probabilitas, konsep nilai harapan, serta teknik penyelesaian seperti nilai kesempatan hilang dan nilai harapan informasi sempurna. Dalam contoh yang diberikan, analisis investasi a, b, dan c menunjukkan bahwa alternatif c adalah pilihan terbaik berdasarkan proyeksi pasar.

![Sistem Penunjang Keputusan [Teori Pengambilan Keputusan]](https://cdn.slidesharecdn.com/ss_thumbnails/4-190607213625-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)