Download as PDF, PPTX

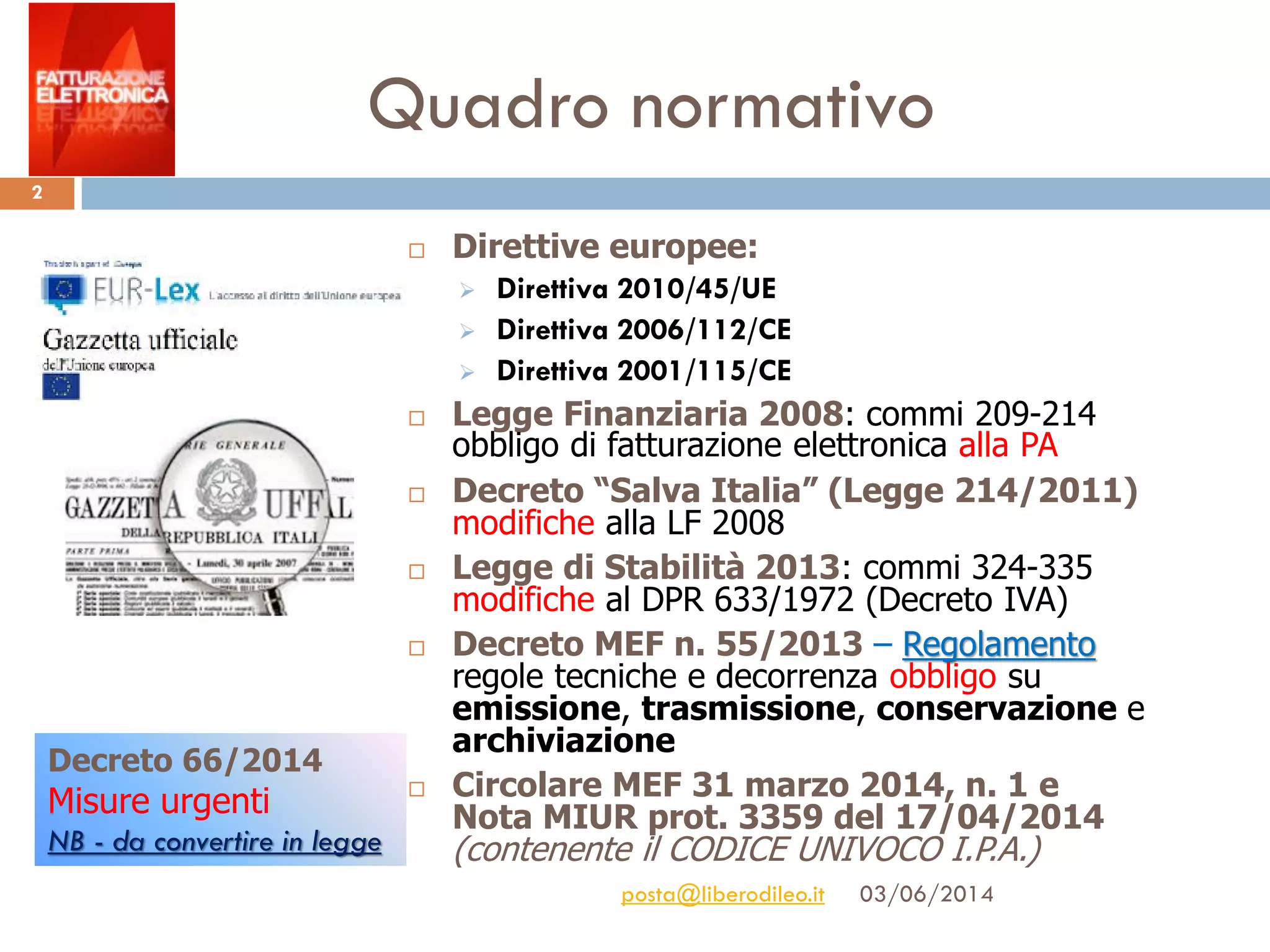

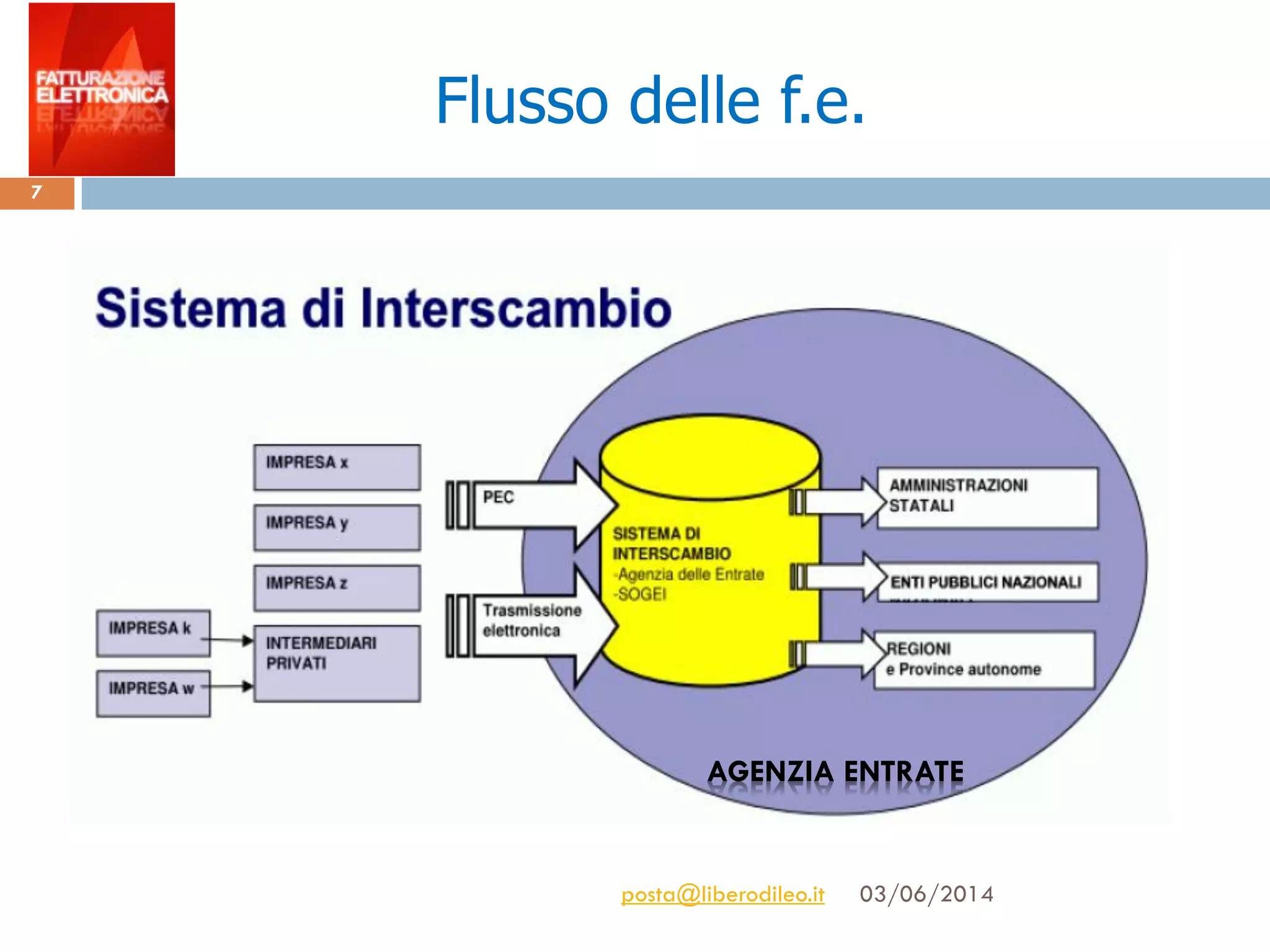

Il documento descrive il quadro normativo per la fatturazione elettronica in Italia, evidenziando le direttive europee e le leggi nazionali che ne obbligano l'adozione, nonché il ruolo del sistema di interscambio per la gestione delle fatture. Esso stabilisce che le pubbliche amministrazioni devono accettare solo fatture elettroniche e fornisce dettagli sulle modalità di emissione, trasmissione, archiviazione e registrazione. Inoltre, si menzionano le tempistiche per l'implementazione e le responsabilità delle istituzioni scolastiche e degli enti pubblici nel processo di digitalizzazione delle fatture.