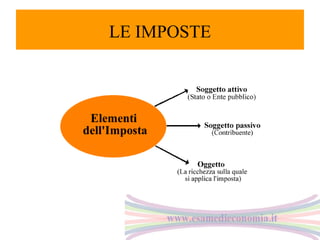

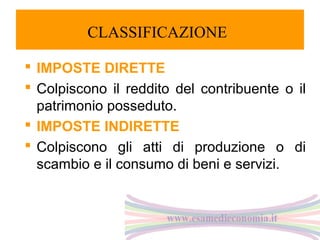

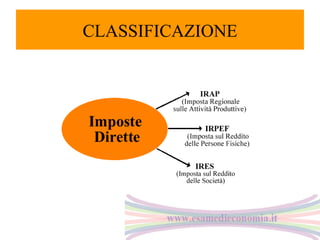

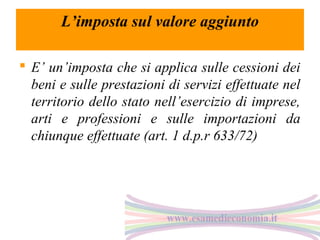

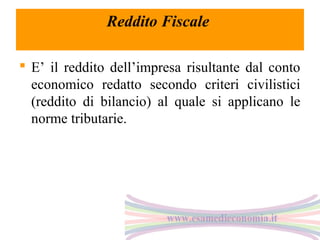

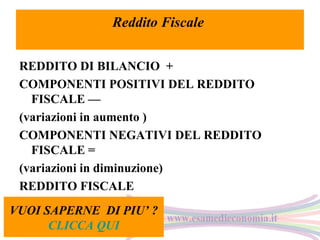

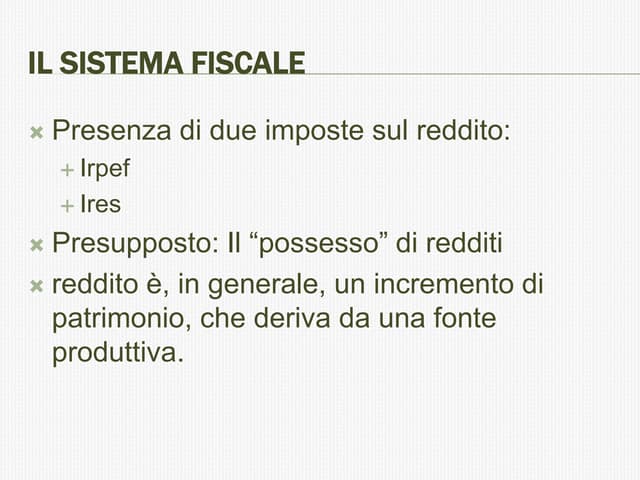

Il documento discute il concetto di imposta come un prelievo obbligatorio di ricchezza per finanziare la spesa pubblica, classificandole in dirette e indirette. Viene menzionata l'imposta sul valore aggiunto e l'imposta regionale sulle attività produttive (IRAP), evidenziando le loro applicazioni e caratteristiche. Infine, si delinea il reddito fiscale come il reddito dell'impresa secondo criteri civilistici, con specificazione delle componenti positive e negative.