Download to read offline

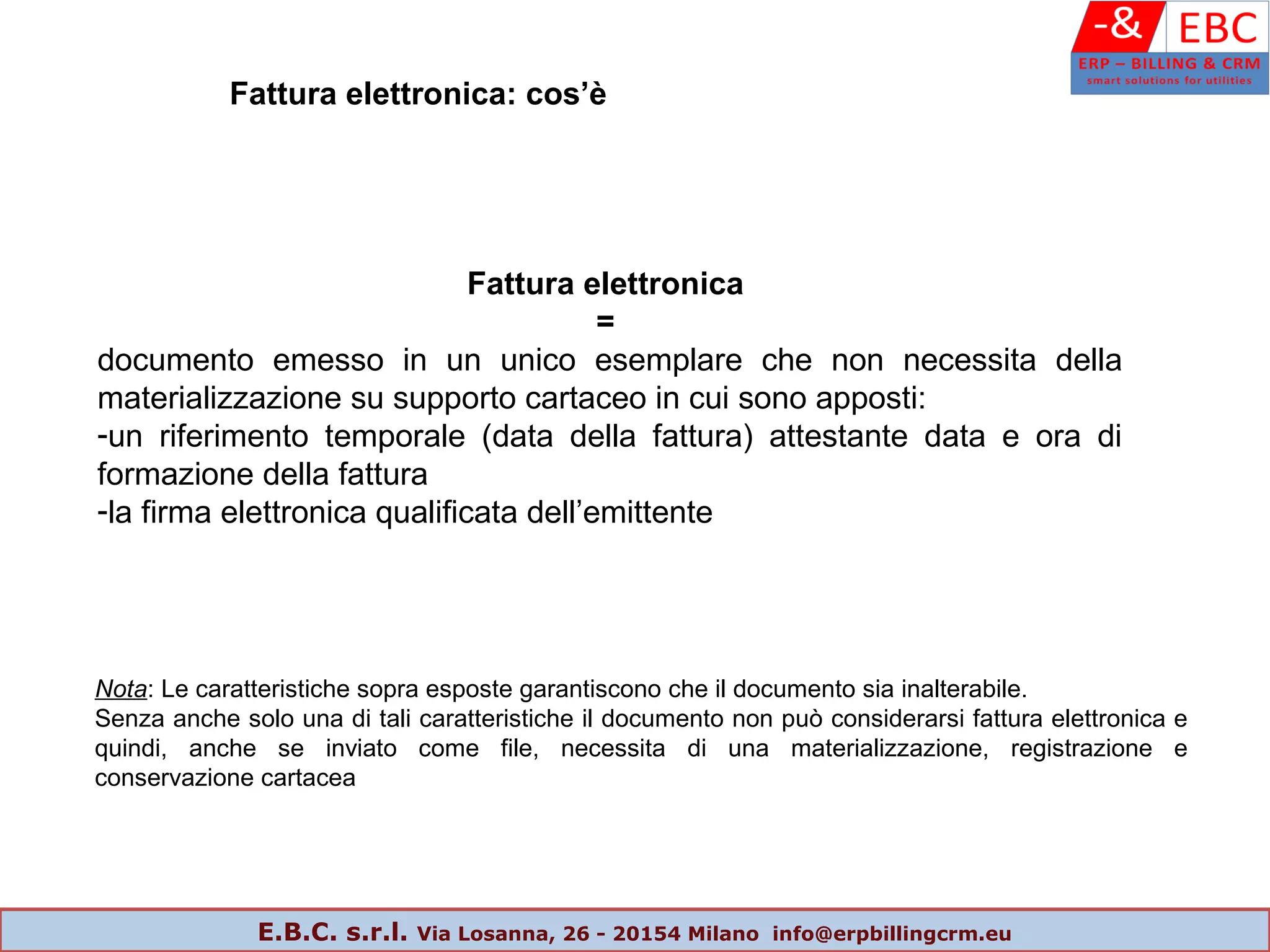

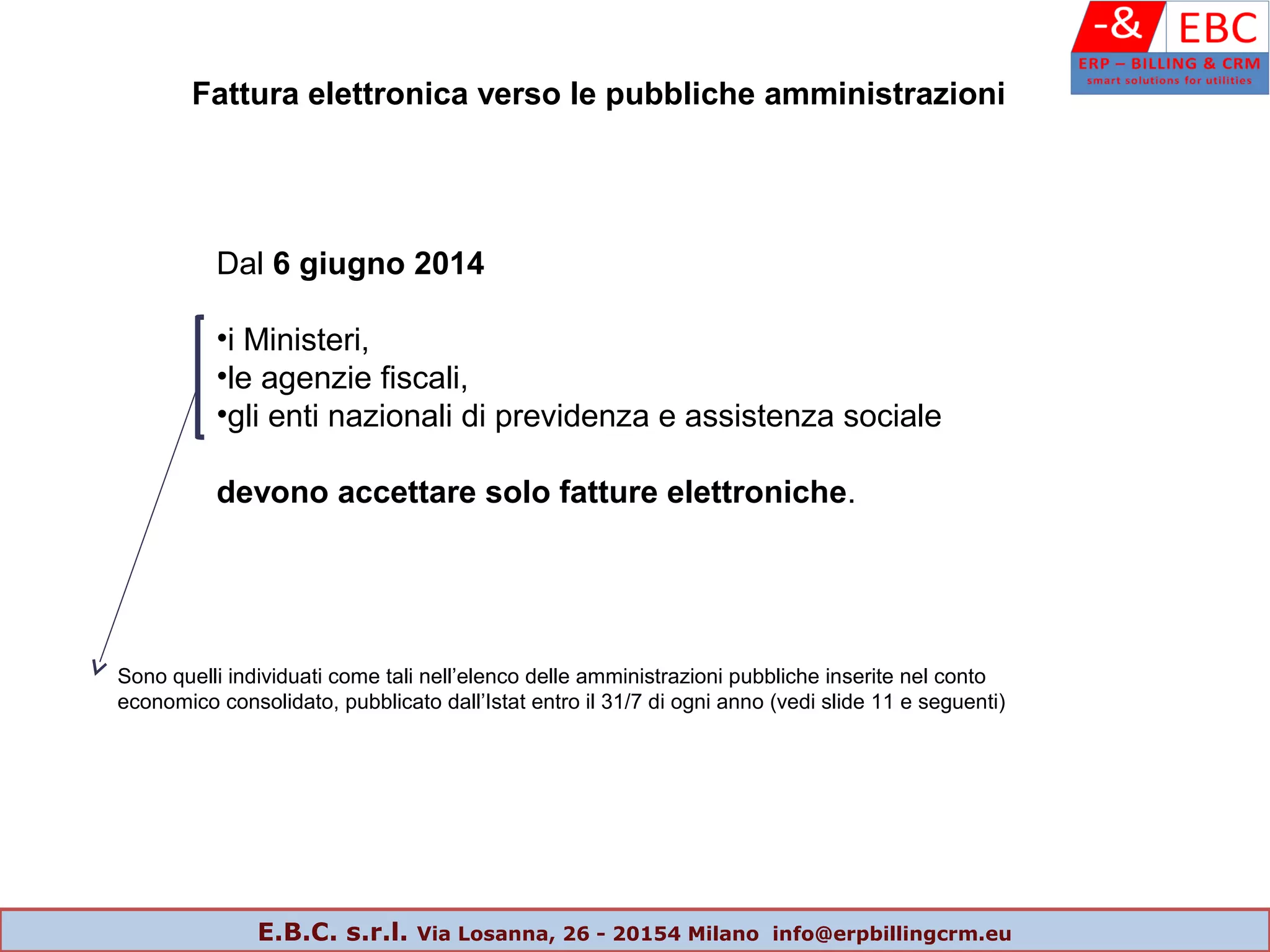

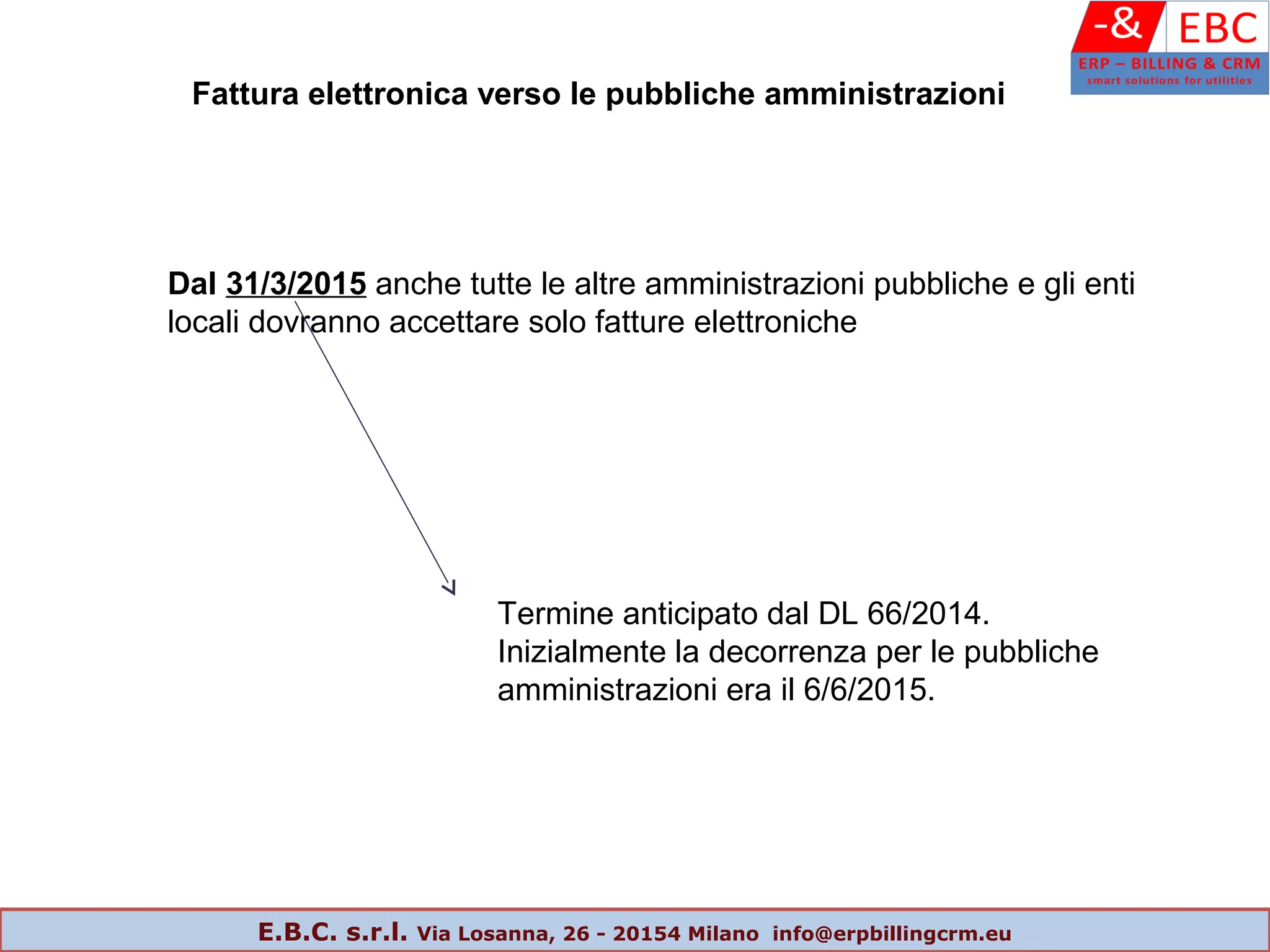

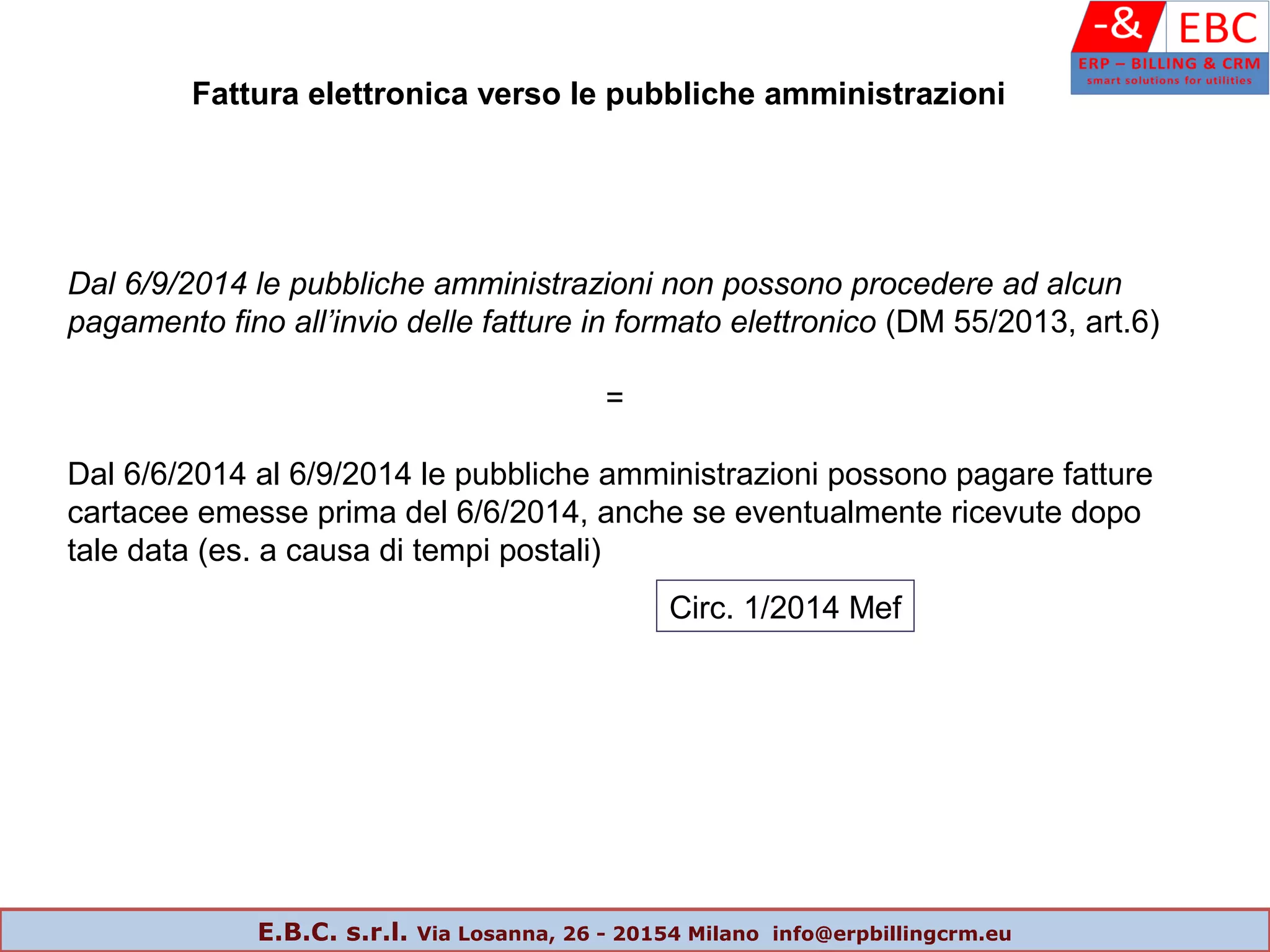

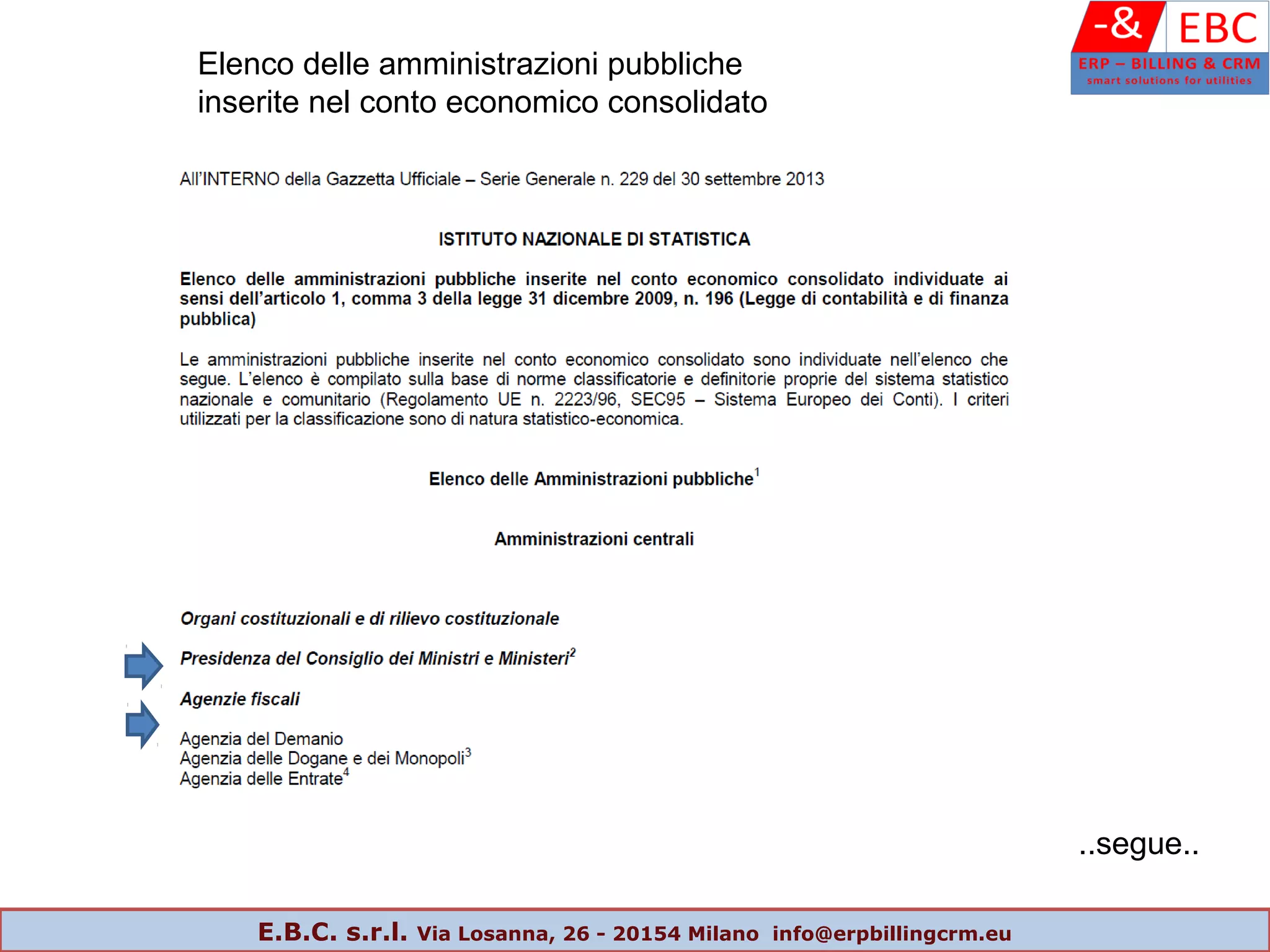

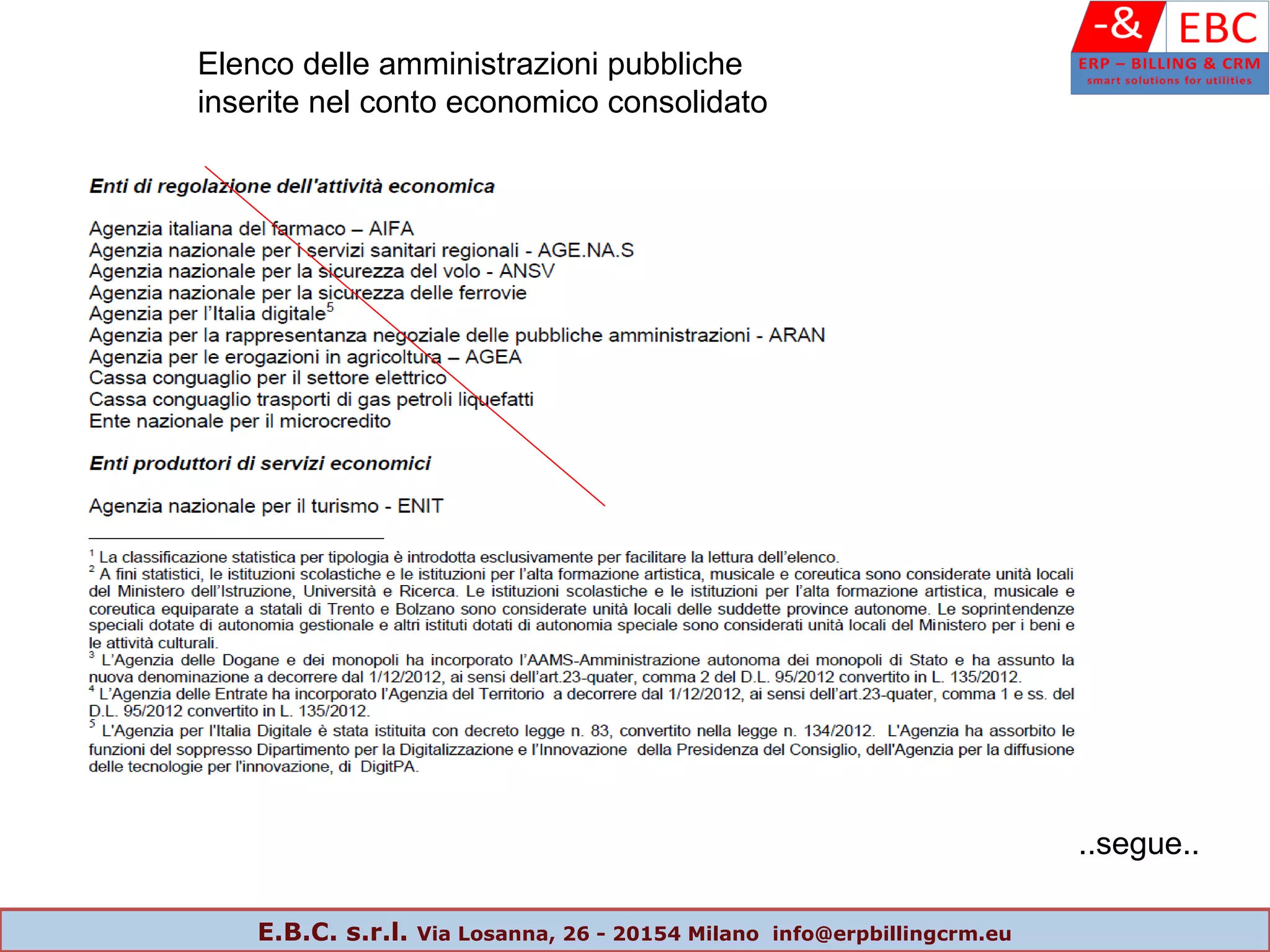

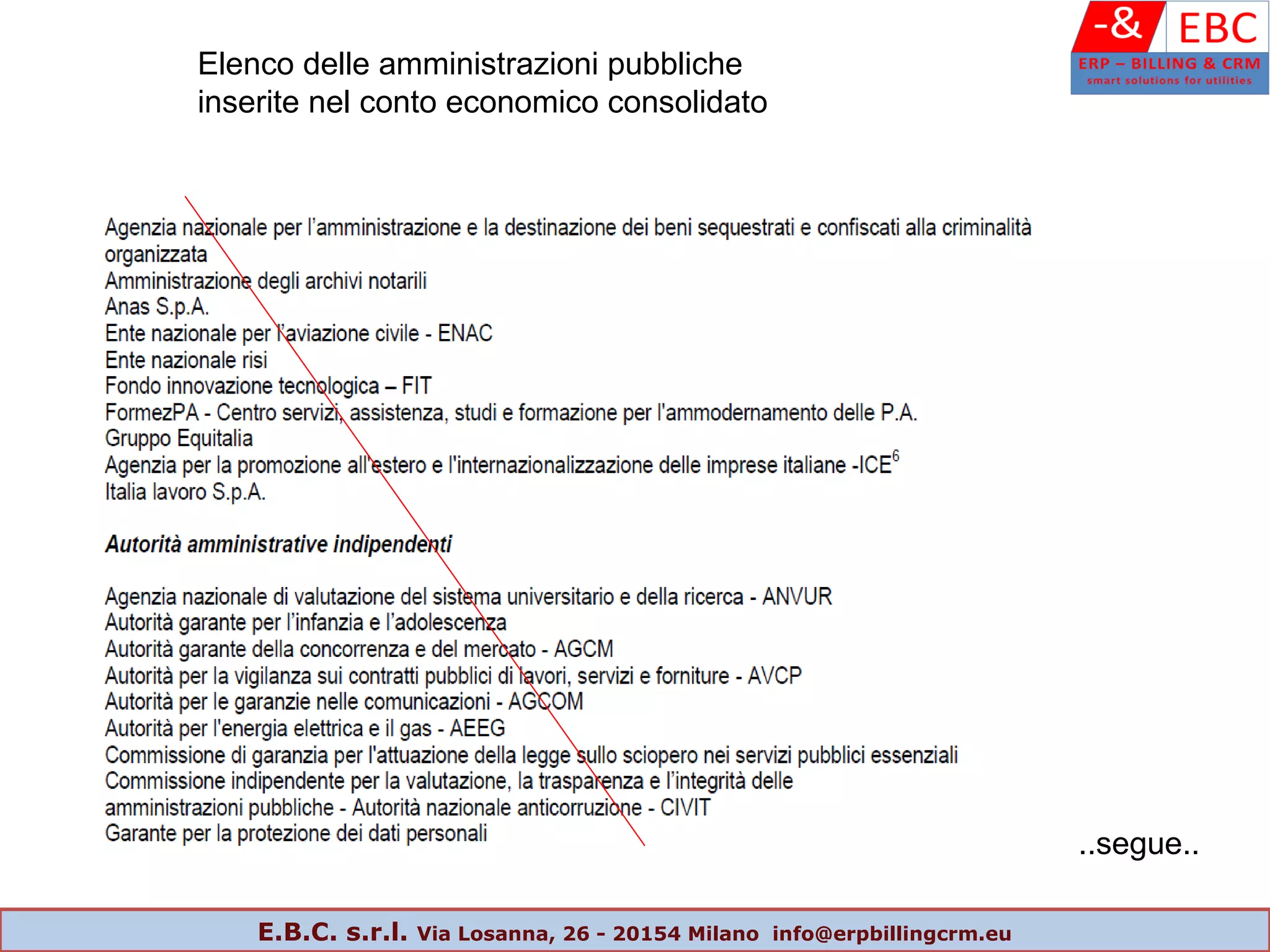

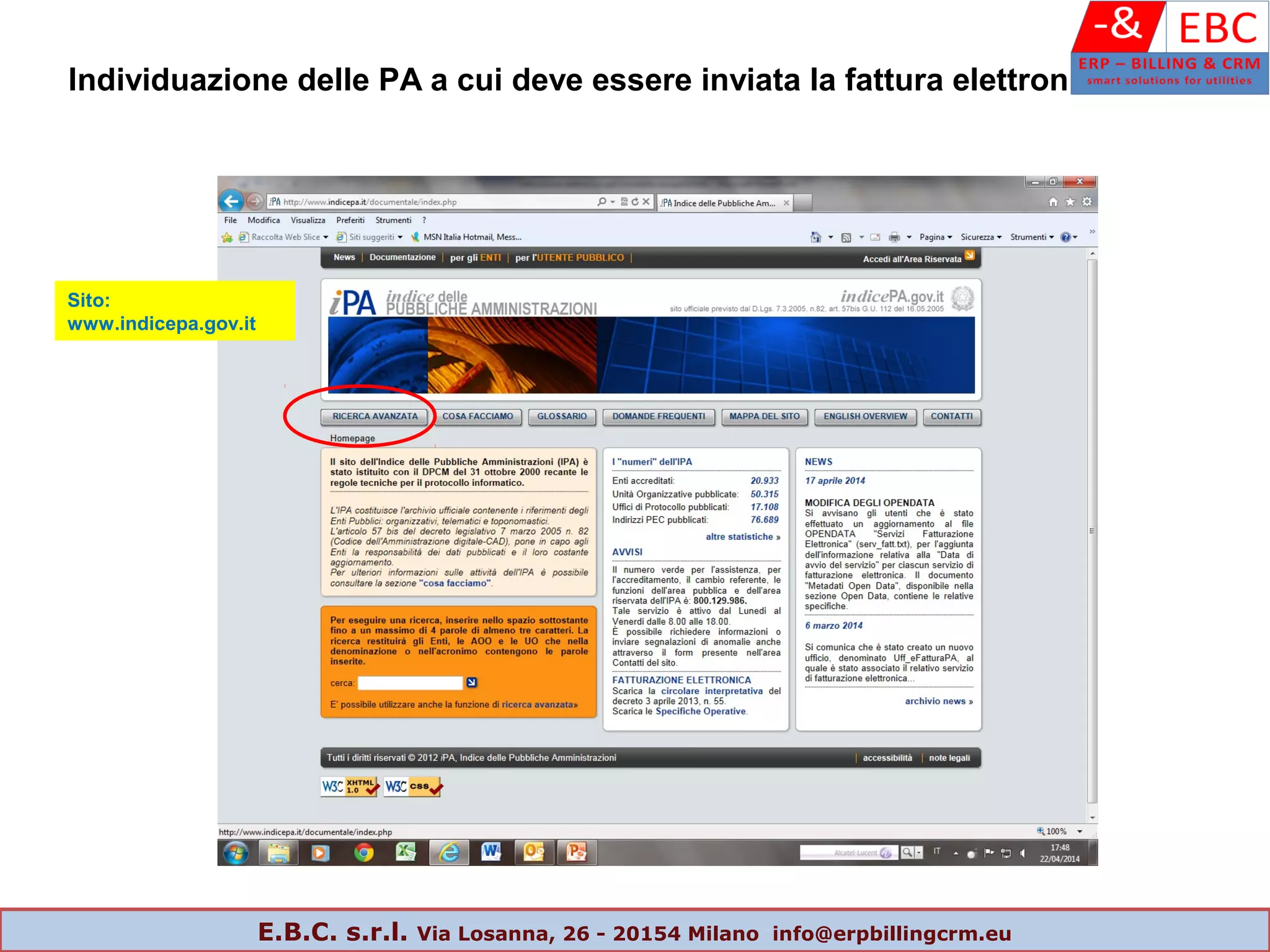

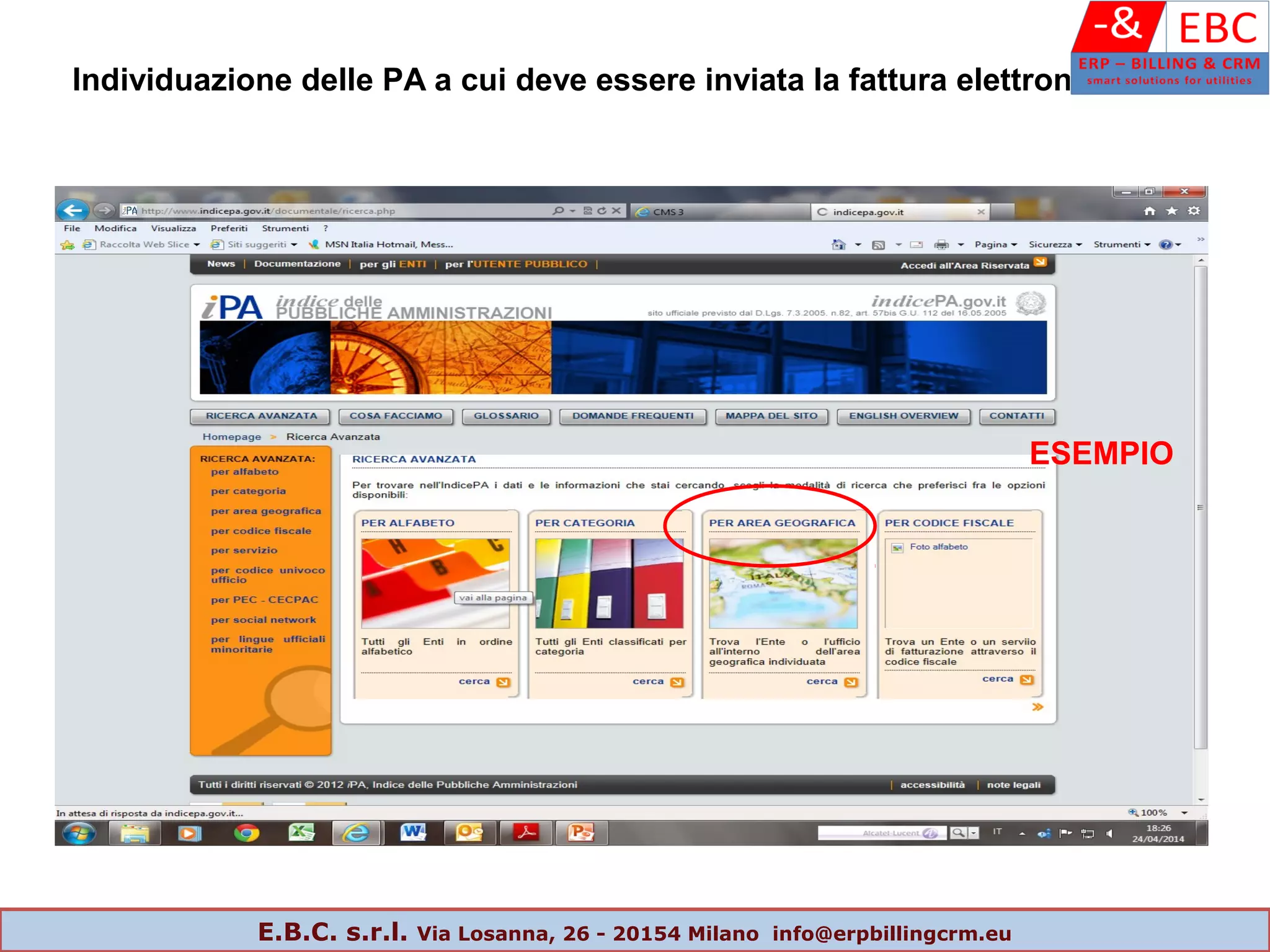

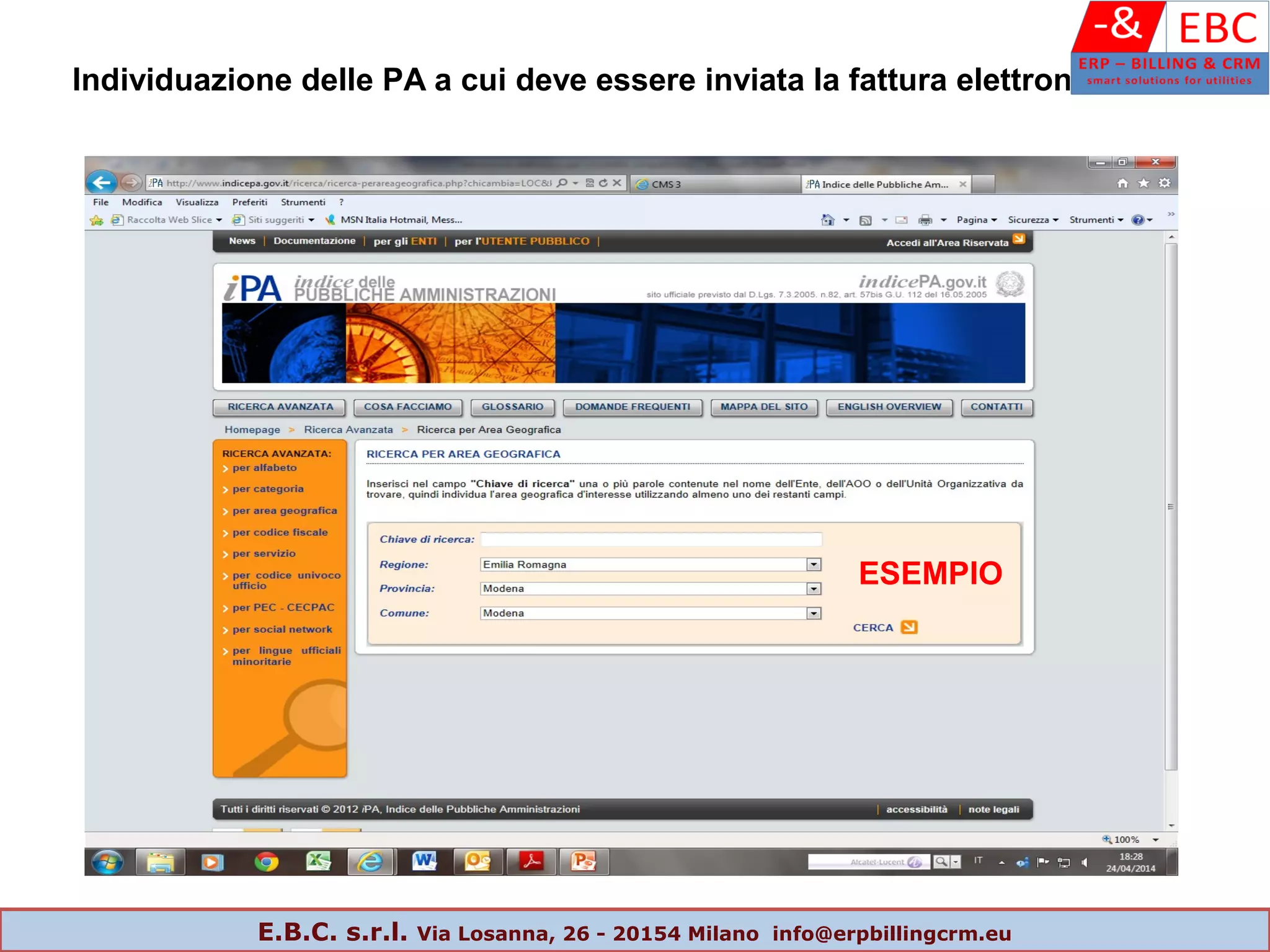

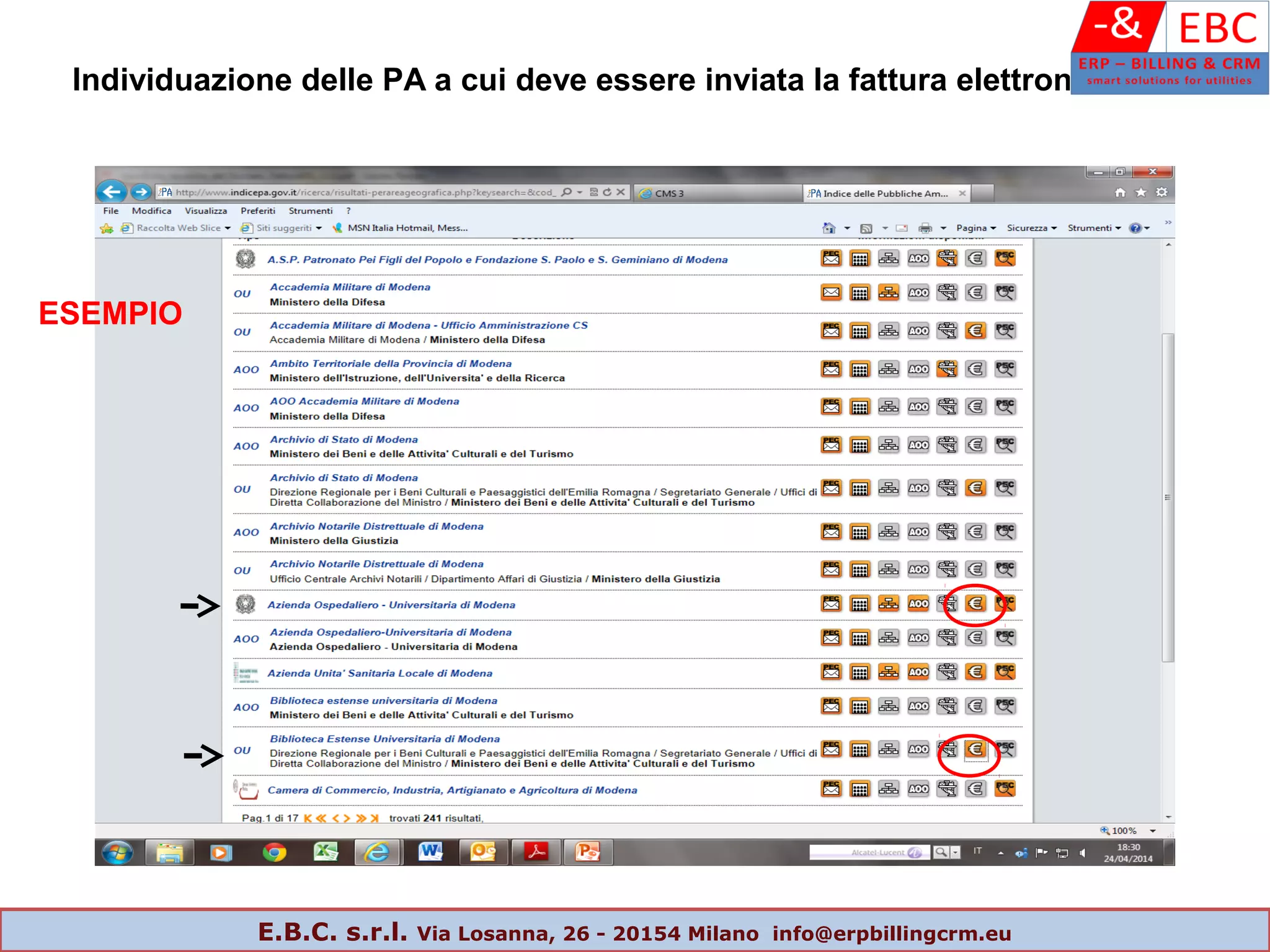

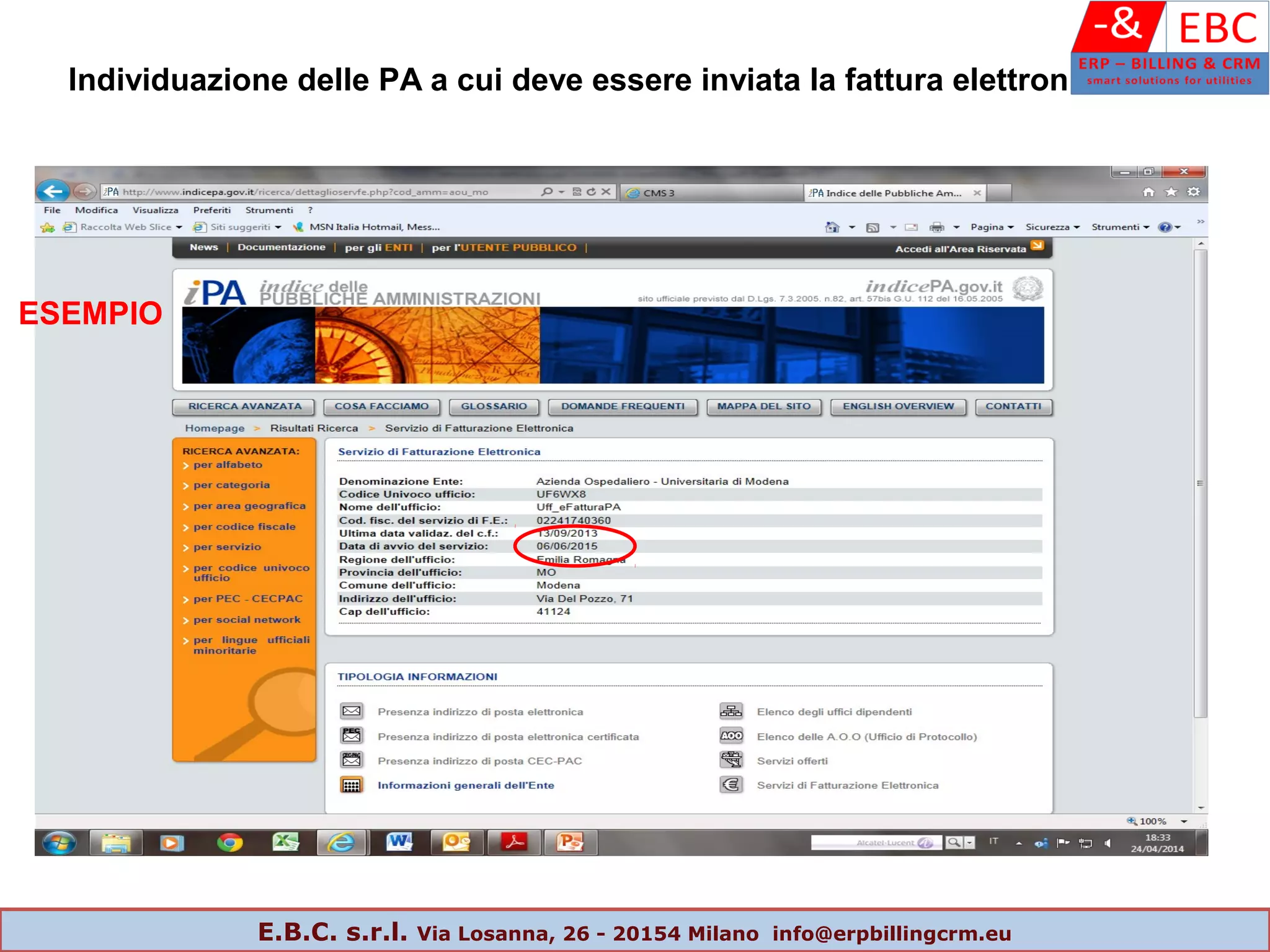

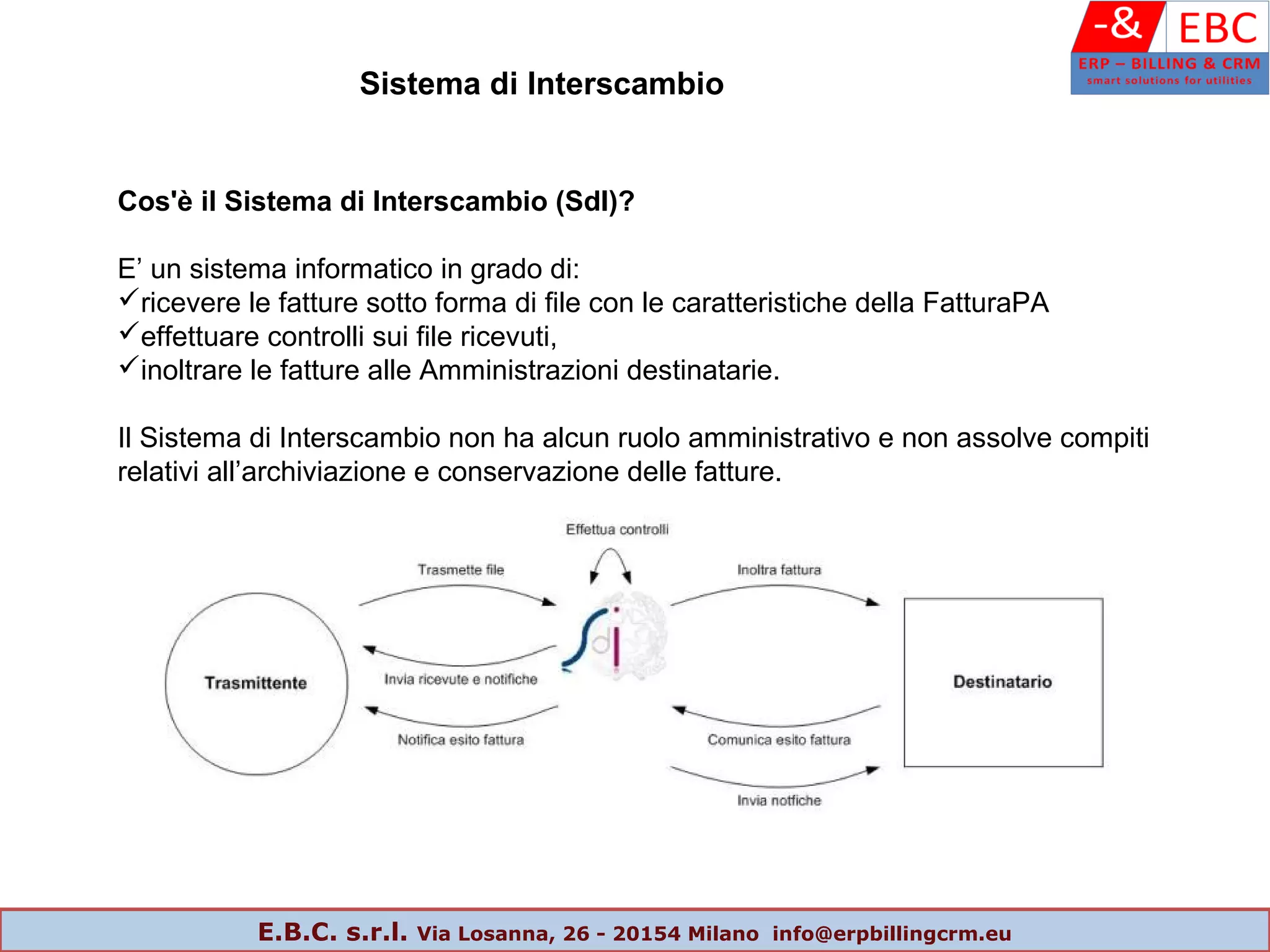

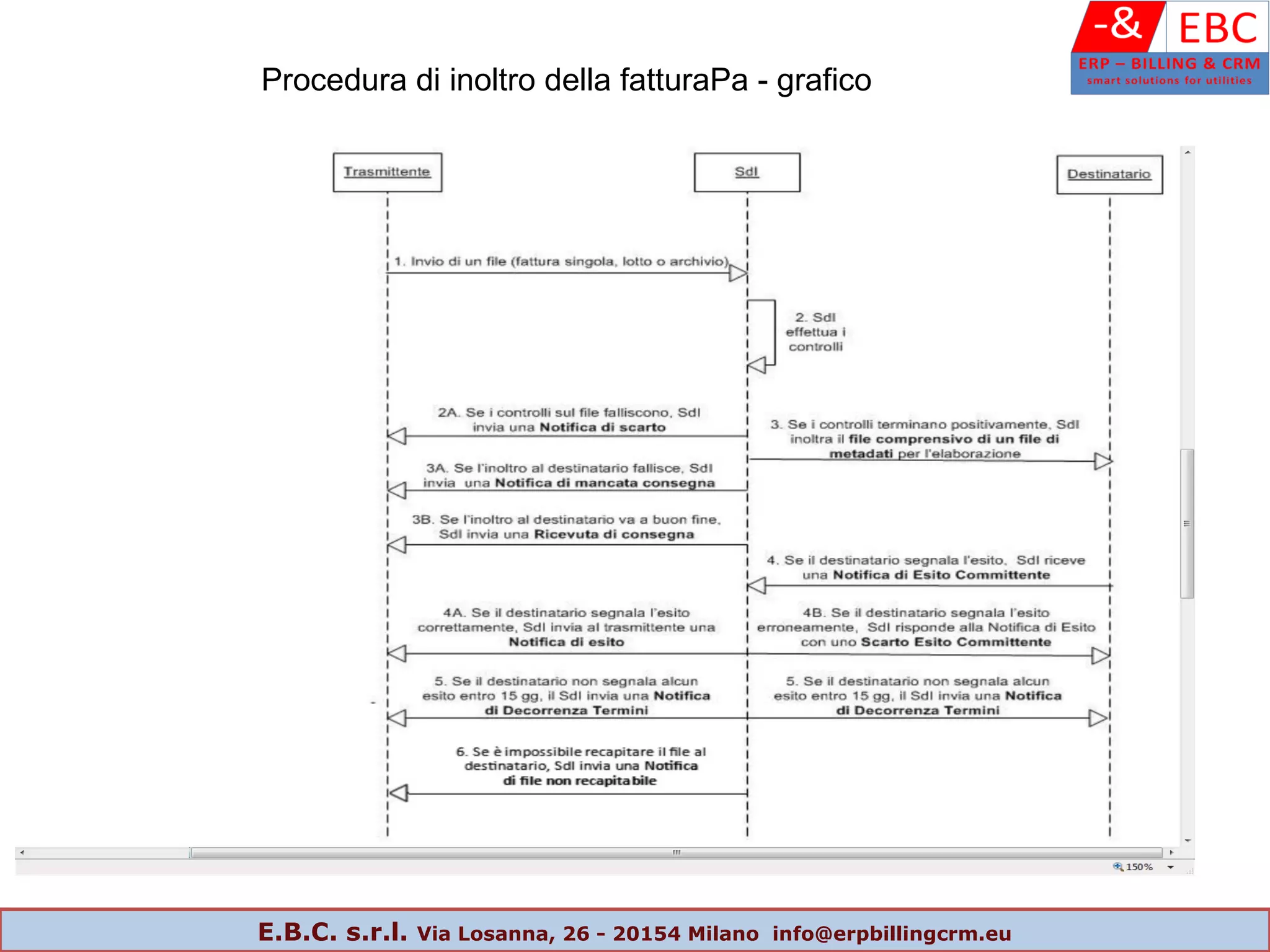

Il documento tratta della fatturazione elettronica obbligatoria verso la pubblica amministrazione, stabilita dalla legge numero 244 del 2007 e successive modifiche. Viene descritto il ruolo del sistema di interscambio (SDI) e i requisiti normativi e tecnici necessari per l'emissione, trasmissione e ricevimento delle fatture elettroniche. Infine, si evidenziano le scadenze e le modalità di adempimento delle amministrazioni pubbliche, che devono accettare esclusivamente fatture elettroniche dal 2014 e 2015.

![[#DigitalDay] #FatturazioneElettronica - Istruzioni per l'uso](https://cdn.slidesharecdn.com/ss_thumbnails/digitalday-fatturazioneelettronica-150309151854-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)