Downloaded 89 times

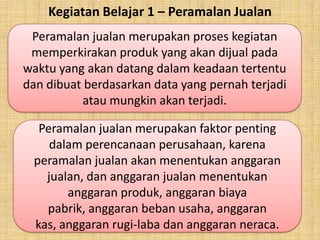

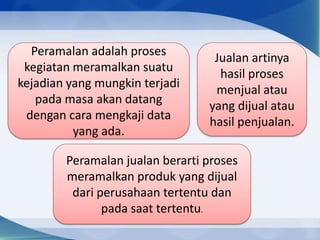

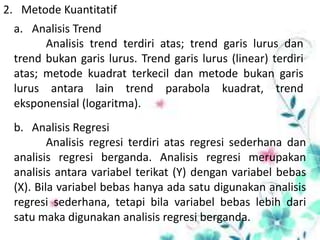

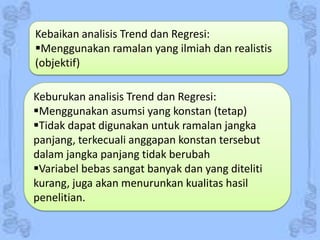

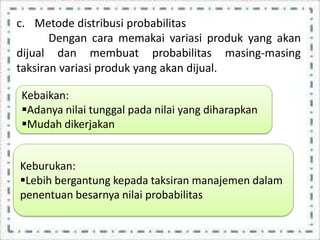

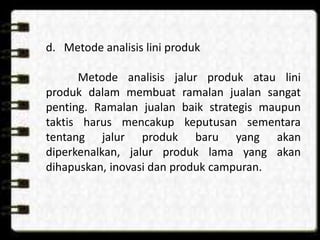

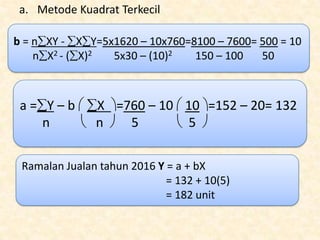

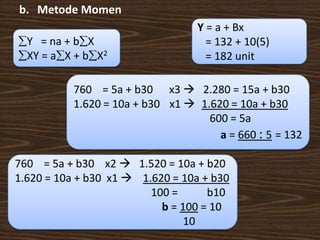

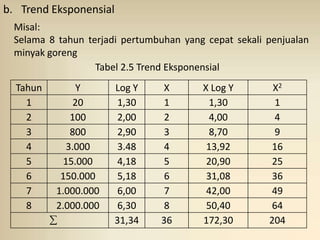

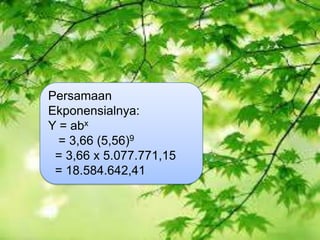

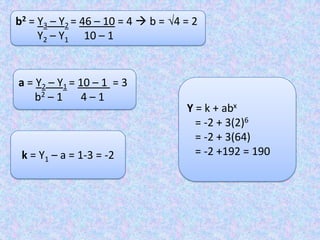

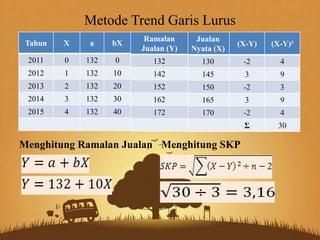

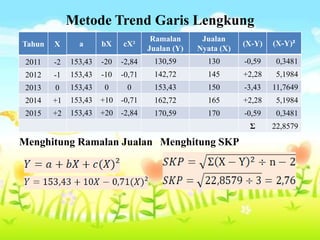

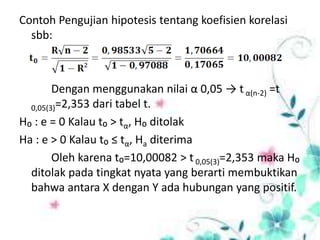

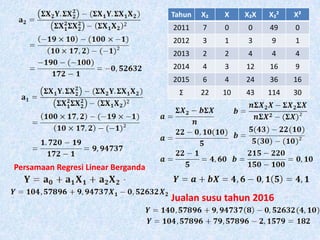

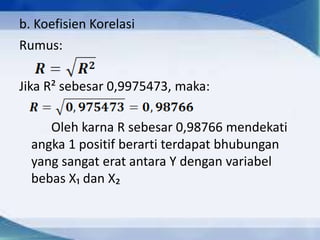

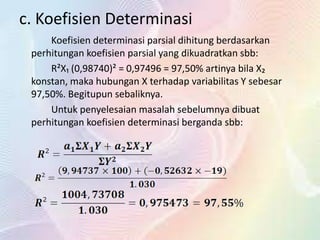

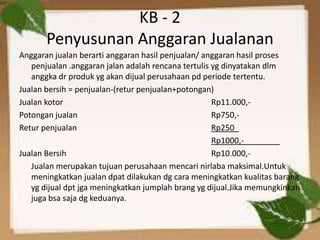

Dokumen tersebut membahas tentang peramalan jualan, yaitu proses memperkirakan produk yang akan dijual pada masa depan dengan mempelajari data historis. Terdapat berbagai metode peramalan jualan seperti metode kualitatif dan kuantitatif yang masing-masing memiliki kelebihan dan kekurangan."

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)