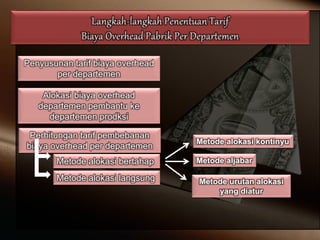

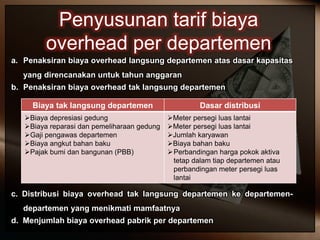

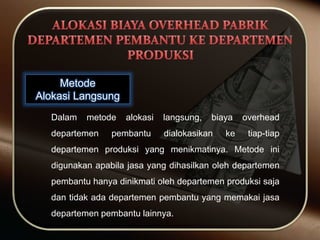

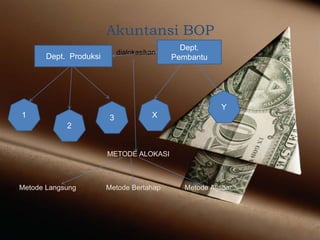

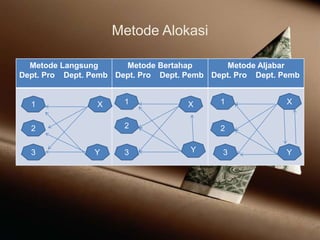

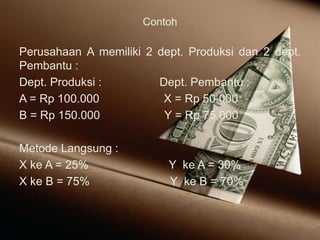

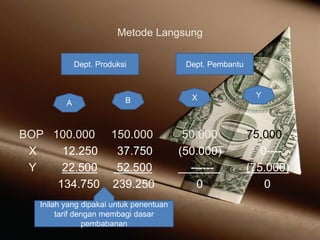

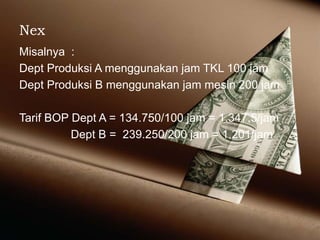

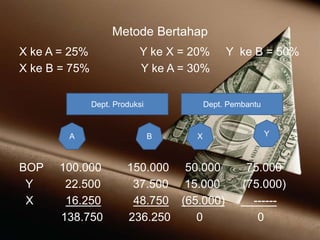

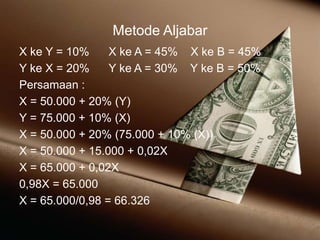

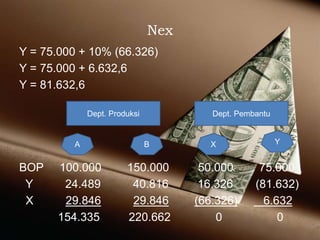

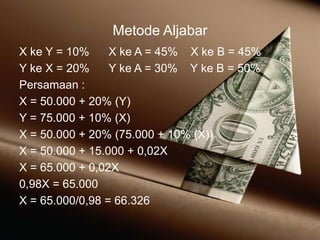

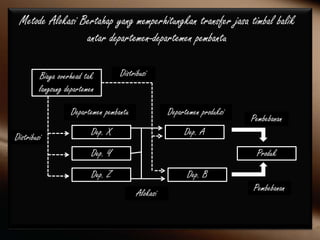

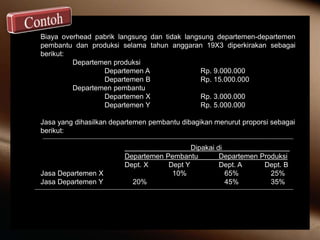

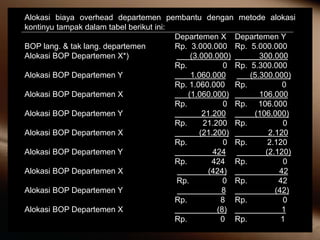

Dokumen ini membahas berbagai metode alokasi biaya overhead per departemen, termasuk metode langsung, bertahap, kontinyu, dan aljabar, dengan penekanan pada cara distribusi biaya antara departemen pembantu dan produksi. Selain itu, dijelaskan juga prosedur untuk menentukan tarif biaya overhead berdasarkan penaksiran biaya dan kapasitas yang direncanakan. Analisis selisih biaya overhead untuk membandingkan beban yang dihitung dengan biaya aktual yang terjadi juga disoroti sebagai bagian dari akuntansi biaya overhead pabrik.