Modul anggaran budgeting

•Download as DOC, PDF•

22 likes•55,378 views

Dokumen tersebut membahas tentang pengertian, proses, tujuan, dan manfaat penyusunan anggaran perusahaan. Anggaran perusahaan digunakan sebagai alat perencanaan, koordinasi, dan pengendalian kegiatan perusahaan untuk mencapai tujuan laba yang telah ditetapkan. Proses penyusunan anggaran melibatkan pengumpulan data, perencanaan keuangan dan aktivitas, serta evaluasi kinerja berdasarkan target yang ditetap

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Modul anggaran budgeting

Similar to Modul anggaran budgeting (20)

More from AlFakir Fikri AlTakiri

More from AlFakir Fikri AlTakiri (20)

Modul anggaran budgeting

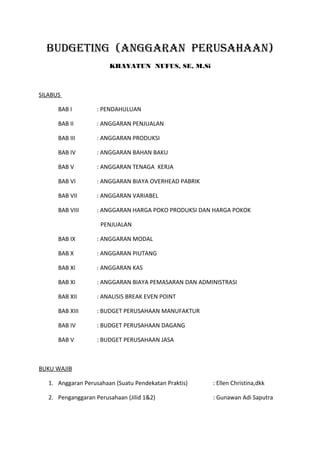

- 1. BUDGETING (ANGGARAN PERUSAHAAN) KHAYATUN NUFUS, SE, M.Si SILABUS BAB I : PENDAHULUAN BAB II : ANGGARAN PENJUALAN BAB III : ANGGARAN PRODUKSI BAB IV : ANGGARAN BAHAN BAKU BAB V : ANGGARAN TENAGA KERJA BAB VI : ANGGARAN BIAYA OVERHEAD PABRIK BAB VII : ANGGARAN VARIABEL BAB VIII : ANGGARAN HARGA POKO PRODUKSI DAN HARGA POKOK PENJUALAN BAB IX : ANGGARAN MODAL BAB X : ANGGARAN PIUTANG BAB XI : ANGGARAN KAS BAB XI : ANGGARAN BIAYA PEMASARAN DAN ADMINISTRASI BAB XII : ANALISIS BREAK EVEN POINT BAB XIII : BUDGET PERUSAHAAN MANUFAKTUR BAB IV : BUDGET PERUSAHAAN DAGANG BAB V : BUDGET PERUSAHAAN JASA BUKU WAJIB 1. Anggaran Perusahaan (Suatu Pendekatan Praktis) : Ellen Christina,dkk 2. Penganggaran Perusahaan (Jilid 1&2) : Gunawan Adi Saputra

- 2. 3. Budgeting (Suatu Perencanaa, Pedoman,&Pengawasa) : Drs.M.Munandar 4. Penganggaran Perusahaan : Darsono,&Ari Purwanti 5. Anggaran Sebagai Alat bantu Manajemen Sirait,MBAT : Dra. Justine T BAB I PENDAHULUAN 1. PENGERTIAN PENGANGGARAN DAN ANGGARAN Penganggaran : Proses penyusunan anggaran dengan tahapan - Penyusunan panitia - Pengumpulan dan pengklasifikasian data - Pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi/bagian/divisi. - Penyusunan secara menyeluruh , merevisi, dan mengajukan kepada pimpinan puncak untuk disetujui. Penganggaran komitmen resmi manajemen (harapan) tentang pendapatan, biaya dan berbagai transaksi keuangan untuk waktu tertentu yang akan datang.

- 3. Anggaran : Rencana terperinci dan sistematis tentang seluruh kegiatan (pengeluaran&penerimaan) yang dituangkan dalam angka-angka(Rp) dan dalam jangka waktu tertentu yang akan datang. Anggaran : 1) rencana kerja secara tertulis dalam bentuk angka (anggaran formal) 2) perencanaan dan pengendalian laba 3) perencanaan laba strategis jangka panjang / perencanaan taktis laba jangka pendek/ sistim akuntansi berdasarkan tanggung jawab. 4) sistem yang terdiri atas sub-sistem yang saling berhubungan satu sama lain dalam perusahaan/organisasi. 5) sistem yang otonom karena memiliki sasaran dan cara kerja tersendiri. 6) sistem yang meliputi : inti sistem, sub-sistem penunjang, sub-sistem lingkungan. 7) profit planing 2. MODEL PENYUSUNAN ANGGARAN Anggaran disusun berdasarkan Teori, Praktik dan Prediksi perubahan situasi ekonomi, sosial, dan politik . Penyusunan Anggaran Berdasarkan Prediksi Berdasarkan pengalaman, atau berdasarkan data historis Disusun pada kondisi yang stabil Penyusunan Anggaran Berdasarkan Teori Berdasarkan pengetahuan ekonomi, di mana titik sentral perusahaan adalah mencari laba. Penentuan laba strategi dan program kerja -sasaran laba Penyusunan Anggaran Berdasarkan Prediksi Adanya prediksi perubahan situasi ekonomi, sosial, dan politik 3. KEGUNAAN ANGGARAN a. Sebagai alat perencanaan terpadu b. Sebagai Pedoman Pelaksanaan Kegiatan Perusahaan c. Sebagai Alat Pengkoordinasian Kerja

- 4. d. Sebagai Alat Pengawasan Kerja e. Sebagai Alat Evaluasi Kerja Adanya perencanaan terpadu Anggaran perusahaan dapat digunakan sebagai alat untuk merumuskan rencana perusahaan dan untuk menjalankan pengendalian terhadap berbagai kegiatan perusahaan secara menyeluruh Sebagai pedoman pelaksanaan kegiatan perusahaan Anggaran dapat memberikan pedoman yang berguna baik bagi manajemen puncak maupun manajemen menengah. Anggaran yang disusun dengan baik akan membuat bawahan menyadari bahwa manajemen memiliki pemahaman yang baik tentang operasi perusahaan dan bawahan akan mendapatkan pedoman yang jelas dalam melaksanakan tugasnya dan memungkinkan perusahaan untuk mengantisipasi perubahan dalam lingkungan dan melakukan penyesuaian sehingga kinerja perusahaan dapat lebih baik Sebagai alat pengkoordinasian kerja penganggaran dapat memperbaiki koordinasi kerja intern perusahaan, sistem anggaran memberikan ilustrasi operasi perusahaan secara keseluruhan sehingga memungkinkan para manajer divisi untuk melihat hubungan antar bagian (divisi) secara keseluruhan. Sebagai alat pengawasan kerja Anggaran memerlukan serangkaian standar prestasi atau target yang bisa dibandingkan dengan realisasinya sehingga pelaksanaan setiap aktivitas dapat dinilai kinerjanya. Dalam menentukan standar acuan, diperlukan pemahaman yang realistis dan analisis yang saksama terhadap kegiatan-kegiatan yang dilakukan oleh perusahaan. Standar yang ditetapkan terlalu tinggi akan menimbulkan frustasi atau ketidakpuasan. Sebaliknya penetapan standar yang terlalu rendah akan menjadikan biaya menjadi tidak terkendalikan, menurunkan laba dan semangat kerja. Sebagai alat evaluasi kegiatan perusahaan

- 5. Anggaran yang disusun dengan baik menerapkan standar yang relevan akan memberikan pedoman bagi perbaikan operasi perusahaan dalam menetukan langkah-langkah yang harus ditempuh agar pekerjaan bisa diselesaikan dengan cara yang baik, artinya menggunakan sumber-sumber daya perusahaan yang dianggap paling menguntungkan. Terhadap penyimpangan yang mungkin terjadi dalam operasionalnya perlu dilakukan evaluasi yang dapat menjadi masukan berharga bagi penyusunan anggaran selanjutnya. Untuk mengoptimalkan kegunaan anggaran, penyusunan anggaran perlu memperhatikan beberapa syarat seperti berikut: a. Realistis : tidak optimis dan tidak pesimis b. Luwes : tidak terlalu kaku, dapat disesuaikan sewaktu-waktu c. Kontinyu : membutuhkan perhatian terus-menerus, bukan bersifat insidentil. Keberhasilan anggaran tergantung sikap indivisdu dalam organisasi perusahaan, sehingga prosesnya berkaitan dengan fungsi manajemen. 4. TUJUAN PENYUSUNAN ANGGARAN a. Untuk menyatakan harapan/sasaran perusahaan secara jelas dan formal, sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen. b. Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan. c. Untuk menyediakan rencara terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan. d. Untuk mengkoordinasikan cara/metode yang akan ditempuh dalam rangka memaksimalkan sumber daya. e. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang mendasari perlu-tidaknya tindakan koreksi.

- 6. f. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana. g. Memberikan batasan atas jumlah dana yang dicari dan digunakan h. Merinci jenis sumber dana yang dicari maupun jenis investasi dana sehingga dapat memudahkan pengawasan i. Merasionalkan sumber dana dan investasi dana agar dapat mencapai hasil yang maksimal. j. Menyempurnakan rencana yang telah disusun karena dengan anggaran, lebih jelas dan nyata terlihat k. Menampung dan menganalisis serta memutusakan setiap usulan yang berkaitan dengan keuangan. 5. FAKTOR-FAKTOR YANG PERLU DIPERHATIKAN DALAM MENYUSUN ANGGARAN a. Pengetahuan tentang tujuan dan kebijakan umum perusahaan. b. Data-data tahun sebelumnya c. Kemungkinan perkembangan kondisi ekonomi d. Pengetahuan tentang tak tik, sebagai pesaing dan gerak gerik pesaing e. Kemungkinan adanya perubahan kebijakan pemerintah f. Penelitian untuk pengembangan perusahaan 6. MANFAAT ANGGARAN a. Segala kegiatan dapat terarah pada pencapaian tujuan bersama. b. Dapat digunakan sebagai alat penilaian kelebihan dan kekurangan pegawai c. Dapat memotivasi karyawan karena ada tujuan/sasaran yang akan dicapai d. Menimbulkan rasa tanggung jawab pegawai e. Menghindari pemborosan dan pembayaran yang kurang perlu f. Sumber daya yang dapat dimanfaatkan seefisien mungkin 7. PENGANGGARAN PERUSAHAAN Pengaggaran perusahaan merupakan kegiatan dalam menghasilkan anggaran serta proses kegiatan yang berkaitan dengan pelaksanaan fungsi budget seperti fungsi pedoman kerja, alat pengkoordinasian kerja dan alat pengawasan kerja.

- 7. 8. PROSES PENYUSUNAN ANGGARAN a. Mengumpulkan data dan informasi yang diperlukan dalam menyusun anggaran. b. Pengolahan data dan informasi yang telah dikumpulkan untuk melakukan penaksiranpenaksiran. c. Menyusun anggaran serta menyajikannya secara sistematis. d. Pengkoordinasian pelaksanaan anggaran e. Pengumpulan data dan informasi untuk keperluan pengawasan kerja dengan melakukan penilaian. f. Pengolahan dan penganalisaan data untuk menghasilkan kesimpulan terhadap kegiatan kerja yang telah dilaksanakan serta menyusun kebijakan-kebijakan sebagai tindak lanjut dari kesimpulan yang telah di ambil. 9. HUBUNGAN ANGGARAN DENGAN MANAJEMEN Dengan memahami dan membuat penganggaran, perusahaan akan lebih mampu dalam memprediksi perubahan yang akan terjadi dan dampaknya bagi operasi usaha, serta mempersiapkan segala perangkat yang diperlukan untuk mencapai tujuan dan target yang telah ditetapkan. Dengan penganggaran, tidak hanya perencanaan kegiatan yang dapat dilakukan, tetapi juga koordinasi dan pengendaliannya. Ketiga fungsi manajemen ini (perencanaan, koordinasi, dan pengendalian) secara sekaligus tercermin dalam proses penganggaran. Proses manajemen adalah suatu kumpulan kegiatan yang saling berhubungan yang dilakukan oleh manajemen dari suatu organisasi untuk menjalankan fungsi-fungsi manajeman. Dalam hal ini fungsi-fungsi manajemen tersebut adalah: a. Menyusun rencana untuk dijadikan sebagai pedoman kerja (planning) b. Menyusun struktur organisasi kerja yang merupakan pembagian wewenang dan pembagian tanggung jawab kepada para karyawan perusahaan (organizing) c. Membimbing, memberi petunjuk dan mengarahkan para karyawan (staffing) d. Menciptakan koordinasi dan kerja sama yang serasi diantara semua bagian yang ada dalam perusahaan (leading) dengan menitik-beratkan pada tujuan (objectives) Perencanaan taktis merupakan penrencanaan jangka pendek yang menyangkut kegitan secara terinci dan menitik-beratkan pada cara-cara untuk mencapai tujuan tersebut. Proses perencanaan dapat dilaksanakan sebagai berikut:

- 8. a. Mengadakan evaluasi terhadap variabel-variabel eksternal dan internal agar dapat menetapkan tujuan yang realistis. Termasuk dalam variable ekstern adalah kondisi lingkungan, maupun prospek perkonomian yang akan terjadi pada masa yang akan datang. Termasuk dalam variable internal adalah kondisi yang dimiliki perusahaan itu sendiri. b. Menetapkan tujuan umum perusahaan (enterprise objectives). Tujuan ini bersifat umum dan berjangka panjang. Contoh: tujuan yang menyangkut hal-hal ekonomi, konsumsi, pemilik modal c. Menjabarkan tujuan umum tersebut ke dalam sasaran khusus (specific goals). d. Menetapkan strategi untuk mencapai tujuan e. Menetapkan financial plan atau profit plan, sebagai penjabaran operasi dari tujuan dan strategi tersebut. Penetapan ini merupakan perencanaan yang bersifat operasional dan dinyatakan secara kuantitatif. Profit plan dapat dibedakan menjadi strategic profit plan dan tactical profit plan. Strategic profit plan merupakan perencanaan laba yang dinyatakan secara umum, untuk jangka panjang (5 tahun atau lebih) Tactical profit plan dinyatakan secara terinci, untuk jangka pendek (1 tahun) Manajemen puncak akan memikul tanggung jawab perencanaan yang lebih luas dibandingkan dengan jenjang manejemen yang lebih rendah, namun setiap tingkat manajemen harus mempunyai tanggung jawab yang jelas dan pasti. Pendekatan Comprehensive Budgeting menghendaki adanya partisipasi (keterlibatan) manajemen pada semua tingkatan dalam proses perencanaan sehingga partisipasi aktif ini akan memberikan pengaruh terhadap semangat kerja dan kerjasama antar bagian. Fungsi pengendalian (Controlling)

- 9. Pengendalian merupakan suatu kegiatan yang diperlukan agar tujuan, rencana, kebijakan dan standar yang telah ditetapkan dapat dicapai dengan baik semaksimal mungkin. Proses pengendalian akan mencakup kegitan sebagai berikut: • Mengukur hasil kegiatan aktual (actual performance) dengan tujuan, sasaran atau kinerja dan melaporkan penyimpangan yang timbul dalam performance report. • Membuat analisis atas penyimpangan yang timbul tersebut. • Mempertimbangkan alternatif pemecahannya. • Memilih alternatif untuk perbaikan • Mengadakan perbaikan skenario dan implementasi alternatif tersebut serta melakukan tindak lanjutnya. Secara metodologis, pelaporan kinerja ini akan memuat tentang: a. Hasil hasil kegiatan sebenarnya (actual) b. Budget atau anggaran yang telah ditetapkan Selisih (variance) antara aktual dengan anggaran yang telah ditetapkan tersebut. Fungsi lain dari anggaran adalah sebagai berikut: a. Menentukan wewenang dan tanggng jawab divisi/department. b. Memaksa divisi untuk melaksanakan koordinasi. c. Menjadi dasar untuk menilai kinerja divisi/department. Pengendalian harus dilakkan terus-menerus sepanjang periode (misal setiap bulan) dan bukan hanya pada akhir periode saja. Penilaian akhir periode saja akan menyebabkan keterlambatan untuk melakukan perbaikan. Maka sebaiknya laporan kinerja (performance report) dibuat setiap bulan. 10. ADMINISTRASI ANGGARAN Penyusunan anggaran membutuhkan kerjasama antar manajemen. Administrasi anggaran bisa didelegasikan kepada komite anggaran. Anggota Komite Anggaran terdiri atas manajer /pimpinan departemen. SOP (SYSTEM OPERATING PROCEDURE) Komite Anggaran (Budget Committee)

- 10. Penyusunan anggaran membutuhkan kerja sama antar manajer. Semua harus berpartisipasi di dalam menyusun sasaran, pengembangan rencana dan perumusan kebijakaan. Umumnya adminstrasi anggaran bisa didelegasikan kepada komite anggaran. Anggota komite anggaran adalah masing-masing pimpinan department. Sering kali karyawan dari bagian produksi, bagain penjualan dan bagian keuangan dilibatkan dalam komite anggaran. Fungsi Utama Komite Anggaran a. Menyediakan pedoman umum uantuk penyusunan anggaran b. Menawarkan saran teknis c. Menerima dan mengkaji ulang anggaran d. Mengusulkan perubahan e. Menyelaraskan berbagai perbedaan pandangan f. Menyetujui anggaran dengan atau tanpa perubahan g. Meneliti dengan cermat laporan-laporan anggaran yang ada Department Anggaran Komite anggaran berbeda dengan department anggaran. Komite anggaran berkewajiban mengkaji ulang anggaran. Sedangkan department anggaran bertanggung jawab atas sistem dan peosedur anggaran (Budget Manual). Secara lebih terinci, fungsi departement Anggaran adalah: a. Merancang bentuk dan prosedur yang perlu b. Memberikan gagasan penganggaran untuk semua level manajemen c. Mendidik lini eksekutif di dalam penganggaran teknis d. Mengumpulkan, menganalisis dan mengkoordinasikan data e. Mengevaluasi dan melaporkan kinerja yang sebenarnya. 11. JENIS-JENIS /KLASIFIKASI ANGGARAN *Berdasarkan ruang lingkup / intensitas penyusunannya, anggaran dibedakan menjadi : a. Anggaran parsial Yaitu : anggaran yang ruang lingkupnya terbatas, misalnya anggaran untuk bidang produksi atau bidang keuangan saja

- 11. b. Anggaran komprehensif Yaitu: anggaran dengan ruang lingkup menyeluruh, karena jenis kegiatannya meliputi seluruh seluruh aktivitas perusahaan dibidang marketing, produksi, keuanganl, personalian dan administrasi *Berdasarkan fleksibilitasnya, Anggaran dibedakan menjadi: a. Anggaran Tetap (Fixed Budget) Yaitu: anggaran yang disusun untuk periode waktu tertentu dengan volume yang sudah tertentu dan berdasarkan volume tersebut disusun rencana mengenai revenue, cost, dan espenses. b. Anggaran Kontinyu (Continuous Budget) Yaitu: anggaran yang disusun untuk periode waktu tertentu, dengan volume tertentu dan berdasarkan volume tersebut diperkirakkan besarnya revenue, cost, dan expenses, namun secara periodik dilakukan penilaian kembali. *Berdasarkan periode waktu, anggaran dibedakan menjadi: a. Anggaran jangka pendek (1 tahun) b. Anggaran jangka panjang (lebih dari 1 tahun)

- 12. BAB II ANGGARAN KOMPREHENSIF Anggaran komprehensif dapat diartikan sebagai pemakaian secara luas konsep-konsep penganggaran dalam setiap kegiatan perusahaan serta pemakaian pendekatan sistem secara keselururuhan (total system approach) dalam pelaksanaan kegiatan sehari-hari. Anggaran komprehensif adalah pendekatan yang sistematis dan formal untuk membuat dan tugas-tugas perencanaan, koordinasi dan pengendalian kegiatan operasi perusahaan yang menjadi tanggung jawab manajemen. Manfaat yang dapat diperoleh perusahaan menyusun budget secara keseluruhan (komprehesif): a. Memudahkan diadakannya evaluasi tujuan akhir perusahaan secara keseluruhan. b. Membantu fungsi pengawasan yang lebih dinamis terhadap pelaksanaan kebijakankebijakan manajemen. Alasan mengapa perusahaan sulit atau tidak menyusun anggaran komprehensif karena: • Tidak adanya keahlian (skill) manajemen untuk menyusun anggaran secara keseluruhan • Terbatasnya data tentang keseluruhan bagian dalam perusahaan • Terbatasnya dana untuk membuat budget secara keseluruhan Ada beberapa pedoman umum yang perlu diperhatikan dalam penyusunan anggaran komprehensif, yaitu: 1. Mengadakan spesifikasi terhadap tujuan yang luas dari perusahaan 2. Memeprsiapkan rencana-rencana pendahuluan secara keseluruhan 3. Menyusun rencana jangka panjang dan jangka pendek

- 13. Secara garis besar, isi dari anggaran komprehensif terdiri dari: 1. Forecasting Anggaran Yaitu: anggaran yang berisi taksiran-taksiran (forecast) tentang kegiatan-kegiatan perusahaan dalam jangka waktu (periode) tertentu dan taksiran-taksiran tentang keadaan atau posisi finansial perusahaan pada suatu saat tertentu di masa yang akan datang 2. Variable Anggaran Yaitu: anggaran yang berisi tentang tingkat perubahan biaya atau tingkat variabilitas biaya, khususnya biaya-biaya yang termasuk biaya ”semi variable”, sehubungan dengan adanya perubahan produktivitas perusahaan. 3. Analisis Statistika dan Matematika Yaitu: analisis yang dipergunakan untuk membuat taksiran-taksiran (forecast) serta untuk mengadakan penilaian (evaluasi) dalam rangka mengadakan pengawasan kerja. Semua analisis tersebut perlu dilampirkan dalam anggaran yang disusun. 4. Laporan Anggaran Yaitu: laporan tentang realisasi pelaksanaan anggaran yang dilengkapi dengan berbagai analisis perbandingan antara anggaran dengan realisasinya, sehingga dapat diketahui bila ada penyimpangan yang terjadi, dan dapat diambil kesimpulan serta tindak lanjutnya. Business Budgeting yang komprehensif akan menyangkut penyusunan serta penerapan dari: • Tujuan umum dan khusus perusahaan baik untuk jangka panjang maupun jangka pendek (substantive plan). • Anggaran perusahaan (profit planning) yang dinyatakan secara kuantitatif baik untuk jangka pendek maupun jangka panjang yang dirinci dalam kegiatan operasional dan dampai keuangannya.

- 14. • Laporan kegiatan dan follow-upnya dalam bentuk rekaman hasil atau realisasi pelaksanaan kegiatan yang telah dianggarkan dalam bentuk laporan kinerja (performance report) secara rinci. Komponen-komponen anggaran komprehensif secara lengkap adalah: 1. SUBSTANTIVE PLAN (Rencana Rill) Substantive plan merupakan rencanan yang mencerminkan materi-materi yang ingin dicapai perusahaan secara formal baik yang dinyatakan secara umum maupun secara khusus. Substantive plan merupakan strategi yang dipakai perusahaan yang disesuaikan dengan nilai-nilai yang dipegang oleh perusahaan. Aktivitas yang termasuk dalam kategori substantive plan adalah: 1. 2. 3. 4. Tujuan umum perusahaan Tujuan khusus perusahaan Strategi perusahaan Instruksi rencana manajer eksekutif 2. FINANCIAL PLAN (Rencana Keuangan) Financial plan adalah penjabaran dari semua materi yang dituangkan dalam substantive plan ke dalam suatu anggaran yang berdimensi keuangan (financial) dalam jangka waktu atau periode waktu tertentu. Financial plan mengkuantifisir tujuan, rencana dan kebijaksanaan perusahaan secara lebih terinci. Berdasarkan jangka waktunya, financial plan dibagi menjadi anggaran jangka panjang (strategic plan) dan anggaran tahunan (tactical plan) ANGGARAN jANGKA PANjANG (StRAtEGIc PlAN) Anggaran jangka panjang merupakan rencana perusahaan dengan cakupan waktu yang panjang dengan penekanan pada pengembangan profil perusahaan pada masa yang akan datang. Anggaran jangka panjang mencerminkan perencanaan menyeluruh tentang kegiatan yang akan dilakukan dalam jangka panjang dan merupakan suatu kesatuan yang utuh dari rencana yang disusun untuk kegiatan setiap tahun.

- 15. Anggaran jangka panjang meliputi: 1. 2. 3. 4. Proyeksi penjualan, biaya dan laba (sales, cost and profit projections) Proyek-proyek utama dan penambahan modal (Major projects and capital additions) Aliran kas dan pembiayaan (Cashflow and financing) Kebutuhan personil (personnel requirements) AnggArAn tAhunAn (tActicAl plAn) Anggaran tahunan merupakan rencana kegiatan perusahaan secara rinci dalam satu tahun anggaran yang dituangkan dalam anggaran operasional dan anggaran keuangan. a. Anggaran operasional Anggaran operasional merupakan rencana kegiatan perusahaan yang ditangani oleh masing-masing department perusahaan misalnya department pemasaran, department produksi, department keuangan, department R&D, department adminstrasi, department personalia dll. Anggaran operasional meliputi: 1. 2. 3. 4. 5. 6. 7. Anggaran laba/rugi Anggaran pembantu laba/rugi Anggaran penjualan (sales budget) Anggaran produksi (production budget) Anggaran biaya distribusi (distribution expense budget) Anggaran biaya umum dan adminstrasi (Administrative expense budget) Anggaran tipe apropriasi (Appropriation-type budget) Yaitu: anggaran yang memberikan batas pengeluaran yang diijinkan. Batas ini umumnya merupakan batas maksimum yang diperkenankan untuk melakukan kegiatan tertentu. Dalam perusahaan, anggaran seperti ini terbatas penerapannya, karena sangat membatasi kegiatan perusahaan. Bagian-bagian yang biasa menggunakan anggaran seperti ini misalnya, bagian penelitian dan pengembangan (R&D), pemeliharaan dan bagian promosi. b. Anggaran keuangan

- 16. Anggaran keuangan adalah anggaran yang memproyeksikan anggaran modal (ini adalah bentuk anggaran jangka panjang, tiga hilang lima tahun atau lebih), anggaran kas, anggaran neraca, dan anggaran aliran kas perusahaan. Jenis anggaran yang disebutkan tiga terakhir adalah bentuk anggaran keuangan jangka pendek (satu tahun). 1) Anggaran keuangan meliputi: • Anggaran neraca • Aktiva (aktiva tetap, aktiva lancar) • Pasiva (hutang jangka pendek, hutang jangka panjang, modal sendiri) 2) Anggaran pembantu neraca meliputi: • Anggaran kas • Anggaran piutang • Anggaran hutang • Anggaran penambahan modal • Anggaran penyusutan aktiva • Anggaran persediaan • Anggaran biaya finansial 3) Anggaran variable (variable expense budget) Perubahan jumlah biaya/pengeluaran perusahaan yang diakibatkan oleh perubahan tingkat kegiatan produksi 4) Data statistik pelengkap (Suplementary Data) • Cost Voltime Profit Analysis (BEP Analisys) • Ratio Analysis • Berbagai standar biaya

- 17. 5) Laporan internal • Laporan dengan statistic (Statistical report) • Laporan khusus (special report) • Laporan rekaman hasil realisasi anggaran (performance report) Secara filosofis, hakikat kualitatf dan kuantitatif perumusan anggaran adalah sebagai berikut Anggaran = analisa matematika (mathematical nalysis) + akal sehat ( common sense) + pengalaman (experience) Akal sehat digunakandalam penyusunan anggaran karena secara matematis dalam kalkulasi anggaran laba rugi, misalnya bisa saja biaya telepon, listrik dan air dibuat jaum melampau harga pokok produksi, hal ini tentu tidak masuk akal. Dengan demikian pertimbangan penalaran akan sangat membantu dalam penyususn anggaran. Pengalaman merupakan guru terbaik. Bila berdasar analisa masa lalu anggaran terbutkti kurang efisien dan efektif, maka dilakukan perbaikan-perbaikan secara cerdik (ingenuity) dan menyempurnakannya dengan unsur pertimbangan (judgment) yang profesional. KEUNGGULAN DAN KELEMAHAN PENGANGGARAN Beberapa keuntungan anggaran adalah: 1. Hasil yang diharapkan dari suatu rencana tertentu dapat diproyeksikan sebelum rencana tersebut dilaksanakan. Bagi manajemen, hasil proyeksi ini menciptakan peluang untuk memilih rencana yang paling menguntungkan untuk dilaksanakan. 2. Dalam menyusun anggaran, diperlukan analisis yang sangat teliti terhadap setiap tindakan yang akan dilakukan. Analisisi ini sangat bermanfaat bagi manajemen sekalipun ada pilihan untuk tidak melanjutkan keputusan tersebut. 3. Anggaran merupakan penelitian unjuk kerja sehingga dapat dijadikan patokan untuk menilai baik buruknya suatu hasil yang diperoleh. 4. Anggaran memerlukan adanya dukungan organisasi, yang baik sehingga setiap manajer mengetahui kekuasaan, kewenangan, dan kewajibannya. Angggaran

- 18. sekaligus berfungsi sebagi alat pengendalian pola kerja karyawan dalam melakukan suatu kegiatan. 5. Mengingat setiap manajer dan/atau penyelia dilibatkan dalam penyusunan anggaran, maka memungkinkan terciptanya perasaan ikut berperan serta (sense of participation) Kelemahan anggaran antara lain: 1. Dalam menyusun anggaran, penaksiran yang dipakai belum tentu tepat dengan keadaan yang sebenarnya. 2. Seringkali keadaan yang digunakan sebagai dasar penyusunan anggaran mengalami perkembangan yang jauh berbeda daripada yang direncanakan. Hal ini berarti diperlukan pemikiran untuk penyesuaian. Kemungkinan ini menghendaki agar anggaran disesuaikan secara berkesinambungan dengan kondisi yang berubah agar data dan informasi yang diperoleh akurat. 3. Karena penyusunan anggaran melibatkan banyak pihak, maka secara al dapat menimbulkan persoalan-persoalan hubungan kerja (human relation) yang dapat menghambat proses pelaksanaan anggaran. 4. Penganggaran tidak dapat terlepas dari penilaian subyektif pembuat kebijakan (decision maker) terutama pada saat data dan informasi.

- 19. BAB iii AnggArAn pEnJuAlAn 2.1 PENGERTIAN ANGGARAN PENJUALAN Anggaran penjualan merupakan anggaran yang sangat penting dalam penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung utama dalam menyusun rencana anggaran komprehensip perusahaan. Sebab jika anggaran penjualan bersifat tidak realistis seperti "over convidance" atau terlalu percaya diri maka sebagian besar bagian dari rencana laba keseluruhan juga akan ikut tidak realistis. Adapun defenisi dari anggaran penjualan itu sendiri adalah "Anggaran yang menerangkan secara terperinci dan teliti tentang penjualan perusahaan dimasa datang dimana didalamnya ada rencana tentang jenis barang, jumlah, harga, waktu serta tempat penjualan barang. Anggaran penjualan perlu dikembangkan dengan teliti agar anggaran-anggaran operasi dan anggaran finansial saling isi mengisi dan saling memantau dalam menyusun rencana anggaran komprehensip. Agar anggaran penjualan lebih teliti dan meyakinkan maka diperlukan "Tim Peramal Penjualan" yang terdiri dari beberapa ahli dari bidang distribusi dan didukung oleh ahli-ahli bidang keuangan, produksi dan dari bidang lainnya. Peramalan penjualan akan menilai target penjualan yang akan dicapai sebagai dasar penjualan. Tujuan Anggaran Penjualan Anggaran penjualan dapat dipergunakan untuk menyusun pembuatan bagian-bagian dari anggaran-anggaran lainnya. Tujuan utama dari anggaran penjualan adalah : a. Mengurangi ketidakpastian dimasa depan b. Memasukkan pertimbangan /keputusan manajemen dalam proses perencanaan c. Memberikan informasi dalam profit planing control d. Untuk mempermudah pengendalian penjualan Suatu anggaran penjualan yang lengkap sebaiknya menunjukkan gambaran sebagai berikut : a. Penjualan dirinci menurut bulan, kwartalan, semester dan tahunan. b. Penjualan dirinci menurut jenis-jenis produk

- 20. c. Penjualan dilakukan menurut daerah pemasaran Faktor-faktor yang harus dipertimbangkan dalam memprediksi penjualan yang akan datang adalah: 1. Pengalaman masa lalu (volume penjualan) 2. Prospektif kebijaksanaan harga jual 3. Jumlah pesanan penjualan yang belum terpenuhi 4. Studi penelitian pasar 5. Kondisi ekonomi secara umum 6. Promosi 7. Persaingan dalam industri Fungsi Anggaran Penjualan a. Anggaran penjualan adalah dasar perencanaan atas kegiatan perusahaan pada umumnya. b. Anggaran penjualan sebagai alat koordinasi dan mengarahkan setiap pelaksanaan divisi Pemasaran. c. Anggaran penjualan sebagai alat pengorganisasian d. Anggaran penjualan sebagai alat pengawasan bagi manajemen PENGERTIAN Anggaran penjualan umumnya menggambarkan penghasilan yang diterima karena ada penjualan. Anggaran penjualan meliputi anggaran tentang jenis produk yang akan dijual, volume produk yang akan dijual, harga perunit, waktu penjualan dan daerah penjualannya. Anggaran penjualan merupakan dasar penyususn anggaran lainnya. Anggaran penjalan yang disusun mempunyai kegunaan (secara khusus) sebagai dasar penyusunan semua anggaran yang ada dalam perusahaan. Agar anggaran penjualan dapat disusun, langkah awal yang harus dilakukan adalah: 1. Menetapkan target penjualan. Faktor yang perlu ditimbnagan adalah: • Pasar, apakah bersifatr lokal, regional, nasional • Keadaan persaingan, apakan bersifat monopoli, persaingan bebas, dan sebagainya. • Kemampuan pasar untuk menyerap barang (peluang pasar)

- 21. • Keadaan/sifat konsumen, yaitu konsumen akhir dan konsumen industri • Kemampuan finansial, yaitu kemampuan membiayai riset pasar, modal kerja, membeli bahan mentah, dan lain sebagainya. • Keadaan personalia, berhubungan dengan tenaga kerja baik dalam jumlah maupun kualitasnya. 2. Membuat suatu proyeksi/forecast penjualan (ramalan penjualan) FORECAST PENJUALAN Yaitu perkiraan / proyeksi secara teknis permintaan Hal ini disebabkan karena: • Forecast lebih merupakan terhadap kondisi masa depan mengenai subyek tertentu, misalnya penjualan. • Forecast penjualan merupakan proyeksi teknis dari permintaan konsumen potensial untuk jangka waktu tertentu, dengan menyebutkan asumsi yang mendasarinya. • Forecast selayaknya hanya dipandang sebagai bahan masukan untuk mengembangkan suatu rencana penjualan. Manajemen dapat menerima, memodifikasi atau menolak hasil dari suatu forecast. Pada umumnya hasil dari suatu forecast penjualan akan dikonvessikan menjadi rencana penjualan dengan memperhitungkan berbagai hal berikut: • Pendapat manajemen • Strategi-strategi yang direncanakan • Keterikatan/komitmen dengan sumber daya • Ketetapan manajemen dalam usaha mencapai sasaran penjualan. Secara umum teknik forecasting yang umum diterapkan untuk memperoleh suatu forecast penjualan dapat dikelompokkan menjadi : 1. Forecast berdasarkan judgment Dilakukan melalui pendapat pimpinan bagian pemasaran, pendapat para petugas penjualan, pendapat para penyalur, pendapat konsumen, maupun pendapat para ahli.

- 22. 2. Forecast berdasarkan analisis statistika 1) Apabila perhitungan berdasarkan data historis dari satu variable saja, maka digunakan cara: a. Metode tren bebas Metode trend bebas mencoba melihat pola dan amatan melalui tebaran titik dari pasangan data penjualan pada setiap waktunya. Berdasarkan tebaran data yang terbentuk dapat diperkirakan trend penjualan dari data tersebut. Contoh : Penjualan PT FAIZ RAFDILLAH selama lima tahun terakhir adalah sbb.: Tahun Penjualan 2006 2007 2008 2009 2010 Tren penjualan Y 10.000 unit 11.500 unit 9.000 unit 13.500 unit 15.000 unit Th Y’ = a + b (X) Data penjualan ahir - data penjualan awal b= n-1 Y’ : forecarting penjualan a : data penjualan tahun dasar b : selisih penjualan tiap periode x : nilai konstan dengan tahun dasar x=0 b. Metode Trend Semi Aaverage Metode ini dapat digunakan apabila data yang ada jumlahya genap, sehingga dapat dibagi menjadi dua kelompok sama besar. Jadi jika data yang ada berjumlah ganjil maka harus digenapkan dengan cara mendouble kan data yang ada ditengah.

- 23. Contoh : dari data di atas Tahun Penjualan 2006 2007 2008 2009 2010 Tren penjualan 10.000 unit 12.500 unit 9.000 unit 13.500 unit 15.000 unit Buatlah dua kelompok dari data tersebut dan masing-masing kelompok dicari rataratanya. Persamaannya : Y’= a + b (X) a = rata-rata data kelompok1 b = (rata-rata data kelompok2 - rata-rata data kelompok1) : jumlah data masing² kelompok Tahun Penjualan 2006 2007 2008 2008 2009 2010 10.000 unit 11.500 unit 9.000 unit 9.000 unit 13.500 unit 15.000 unit (10+12,5+9)ribu k1rata-ratanya = -------------------- = 10.500 3 (9+ 13,5 +15)ribu k2 rata-ratanya = ------------------- = 12.500 3 a = 10.500 b = (12.500 – 10.500 ) : 3 = 2.000 : 3 = 667. Jadi persamaannya : Y’ = 10.500 + 667 (X) Nilai X ditentukan dengan pedoman kelompok 1. Jika data pada kelompok1 jumlahnya ganjil maka dat tengan X=0, data periode sebelumnya dengan nilai X berurutan negatif dan data sesudahnya berurutan positif. Jika data pada kelompok 1 jumlahnya genap maka, data tersebut dibagi 2, ke atas dengan nilai X= -1, -3, -5, dst; data ke bawah dengan nilai X =1,3,5,dst. a. Metode Trend Moment Metode dengan persamaan Y’ = a + b (X) ∑Y = n a + b (∑X)

- 24. ∑XY =( ∑X) a + b. (∑X²) Contoh soal : Tahun Penjualan 2006 2007 2008 2009 2010 Tren penjualan 10.000 unit 12.500 unit 9.000 unit 13.500 unit 15.000 unit b. Metode Trend Least Square (Kuadrant Terkecil ) Metode dengan persamaan Y’ = a + b (X) ∑Y a = ------n ∑XY b = ------(∑X²) Contoh soal : Tahun Penjualan 2006 2007 2008 2009 2010 Tren penjualan 10.000 unit 12.500 unit 9.000 unit 13.500 unit 15.000 unit 2) Perhitungan berdasarkan data historis dari satu variable yang ditaksir dihubungkan dengan data historis lain (dua variable) yang mempunyai hubungan kuat terhadap perkembangan variable yang akan ditaksir, maka digunakan cara a. Metode regresi Analisa regresi adalah suatu analisa untuk membuktikan perubahan suatu variabel yang mengakibatkan perubahan terhadap variabel yang lain. Formulasi : Y’ = a + b (X)

- 25. ∑Y – b.∑X a = ---------------n n ∑XY – .∑X.∑Y b = -------------------------n.∑X² - (∑X)². b. Metode korelasi Analisa korelasi adalah analisa untuk membuktikan keeratan hubungan satu variabel dengan variabel lainnya. n ∑XY – .∑X.∑Y r = ---------------------------------- √n.∑X² - (∑X)².√ n.∑Y² - (∑Y)² Contoh soal : Dari pengamatan yang diperoleh perusahaan, bahwa untuk meningkatkan penjualannya perlu dilakukan kebijakan pemasaran termasuk melalui promosi. Data yang ada untuk 5 tahun terakhir adalah: Tahun Penjualan Biaya Promosi 2006 100 juta unit Rp. 10.000.000 2007 120 juta unit 12.000.000 2008 130 juta unit 15.000.000 2009 135 juta unit 20.000.000 2010 145 juta unit 30.000.000 Buatlah analisa saudara dengan menggunakan metode Analisa Regresi dan Analisa Korelasi !

- 26. 3. Forecast berdasarkan metode khusus a. Analisa industri/Market Share Tahapan dalam pemakaian analisa industri: 1. Membuat proyeksi permintaan industri 2. Menilai posisi perusahaan dalam persaingan Market Share = Permintaan perusahaan Permintaan industri x 100% Contoh soal : Perusahaan DINASTI selalu memperhatikan posisinya dalam persaingan dengan perusahaan lain yang sejenis. Data yang tersedia adalah sbb.: a. Penjualan industri dan perusahaan selama 6 tahun : Tahun Penjualan Industri Penjualan Perusahaan 2005 20.000.000 unit 2.100.000 unit 2006 25.000.000 2.200.000 2007 28.000.000 2.400.000 2008 29.000.000 2.500.000 2009 30.000.000 2.700.000 2010 32.000.000 3.000.000 b. Perusahaan cukup puas dengan market share yang diperolehnya saat ini, untuk mencapai market share tahun berikutnya. c. Produk yang dihasilkan perusahaan di jual di tiga daerah pemasaran yaitu : DKI 50%; Jogja 30%; dan Surabaya 20%. Harga jual per unit untuk semua daerah sama, yaitu Rp.1.200/unit. d. Distribusi penjualan : Tw1 : 30% Tw2 : 25% Tw3: 40% Tw4 : 10%. Berdasarkan data tersebut : 1. Buatlah ramalan penjualan yang dapat dicapai perusahaan pada tahun 20011 berdasarkan perbandingan ramalan penjualan industri (gunakan metode peramalan Least Square) 2. Susunlah budget penjualan perusahaan tahun 2011 secara lengkap! a. Analisa product line

- 27. Umumnya analisa product line digunakan pada perusahaan yang menghasilkan beberapa macam produk dan tidak mempunyai kesamaan, sehingga dalam membuat forecast-nya harus terpisah. b. Analisa penggunaan akhir Bagi perusahaan yang menghasilkan produk setengah jadi, masih memerlukan proses lebih lanjut menjadi produk jadi dan siap unmtuk dikonsumsi, maka dalam pembuatan forecastnya ditentukan oleh penggunaan akhir yang ada kaitanya dengan produk yang dihasilkan. FAKTOR-FAKTOR YANG MEMPENGARUHI ANGGARAN PENJUALAN 1. Faktor Intern Yaitu faktor-faktor yang berasal dari dalam perusahaan. Yang termasuk dalam faktor ini, antara lain: • Penjualan tahun-tahun yang lalu • Kebijaksanaan perusahaan yang berhubungan dengan masalah penjualan • Kapasitas produksi dan kemungkinan perluasannya • Tenaga kerja yang dimiliki • Modal yang tersedia • Fasilitas-fasilitas lain 2. Faktor ekstern Yaitu faktor-faktor yang berasal dari luar perusahaan. Yang termasuk faktor ini antara lain: • Keadaan persaingan di pasar • Posisi perusahaan dalam persaingan • Tingkat pertumbuhan penduduk • Tingkat penghasilan masyarakat • Elastisitas permintaan terhadap harga barang yang dihasilkan perusahaan • Agama, adat istiadat dan kebiasaan masyarakat

- 28. • Kebijaksanaan pemerintah • Keadaan perekonomian nasional/internasional • Kemajuan teknologi, barang-barang substitusi, selera konsumen. HUBUNGAN ANGGARAN PENJUALAN DAN PERMINTAAN Fungsi Permintaan adalah untuk barang-barang ekonomis yang diperoleh melalui pengorbanan . Permintaan terdiri atas : a. Permintaan langsung : yaitu permintaan barang untuk konsumsi b. Permintaan turunan : yaitu permintaan barang produksi. Consumer Goods : yaitu barang atau jasa yang diminta langsung oleh konsumen untuk memenuhi kebutuhan dengan orientasi kepuasan. Producer Goods : barang/jasa yang diminta industri dengan orientasi pada laba. FUNGSI PERMINTAAN Q = a1 P + a2 Y + a3 P0p + a4 i + a5 A