Downloaded 137 times

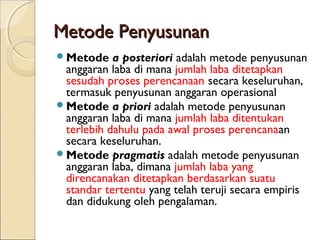

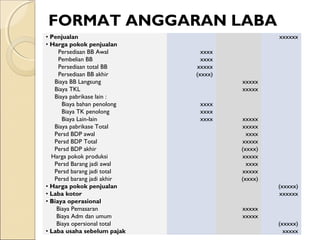

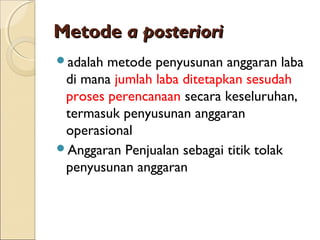

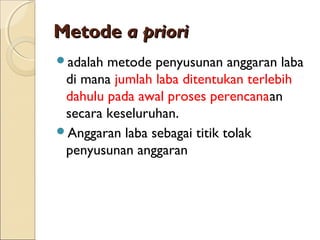

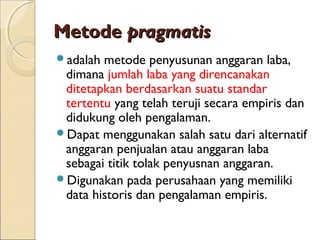

Dokumen ini membahas tentang anggaran operasional dan anggaran laba perusahaan, termasuk definisi dan metode penyusunannya. PT. Alaskakindo, sebagai contoh, memproduksi sepatu anak dengan bahan baku yang sama, dan berbagai metode penyusunan anggaran seperti a posteriori, a priori, dan pragmatis dijelaskan. Format dasar anggaran laba juga disajikan untuk memberikan gambaran struktural tentang perhitungan laba yang diharapkan perusahaan.

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)