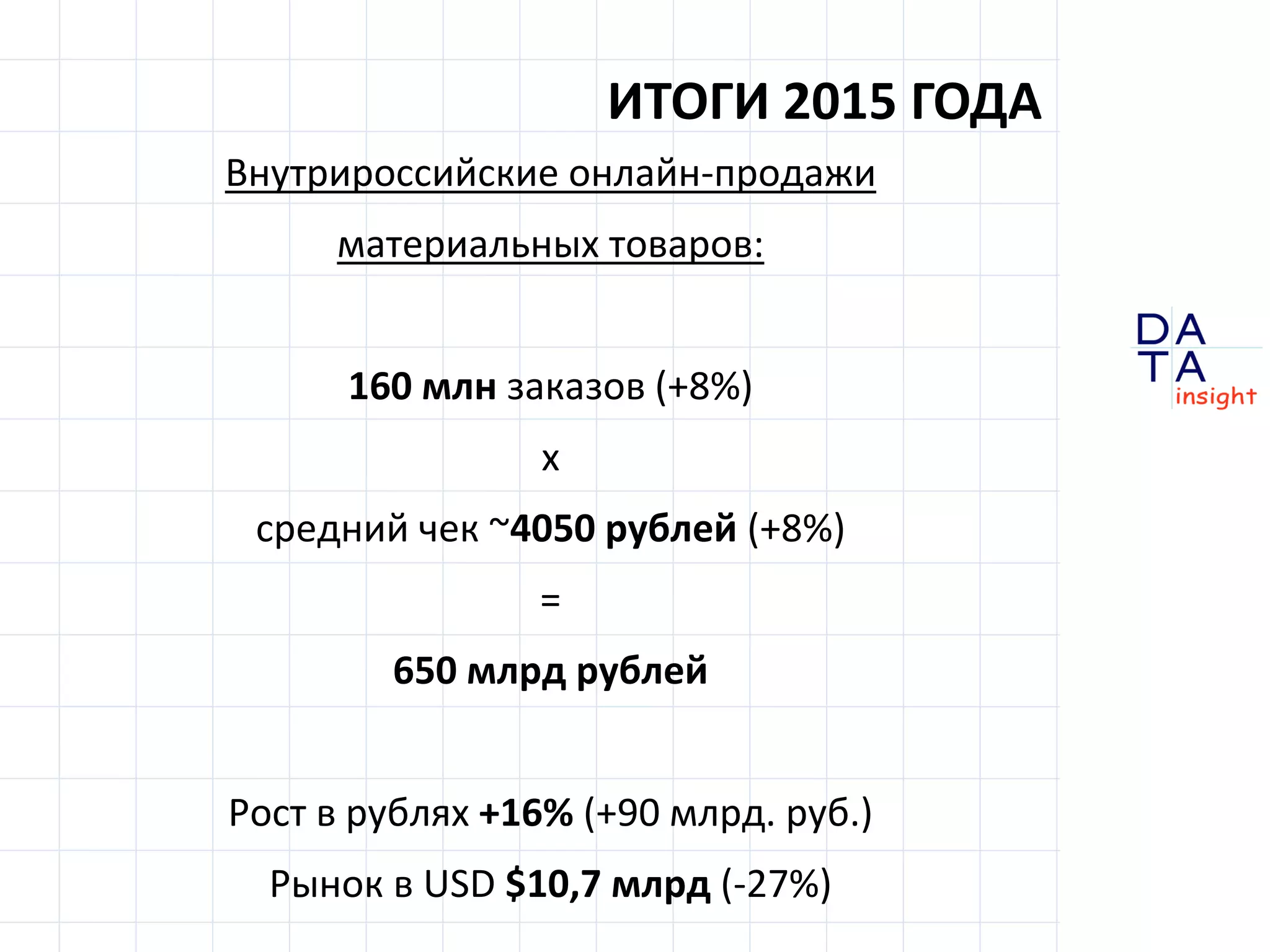

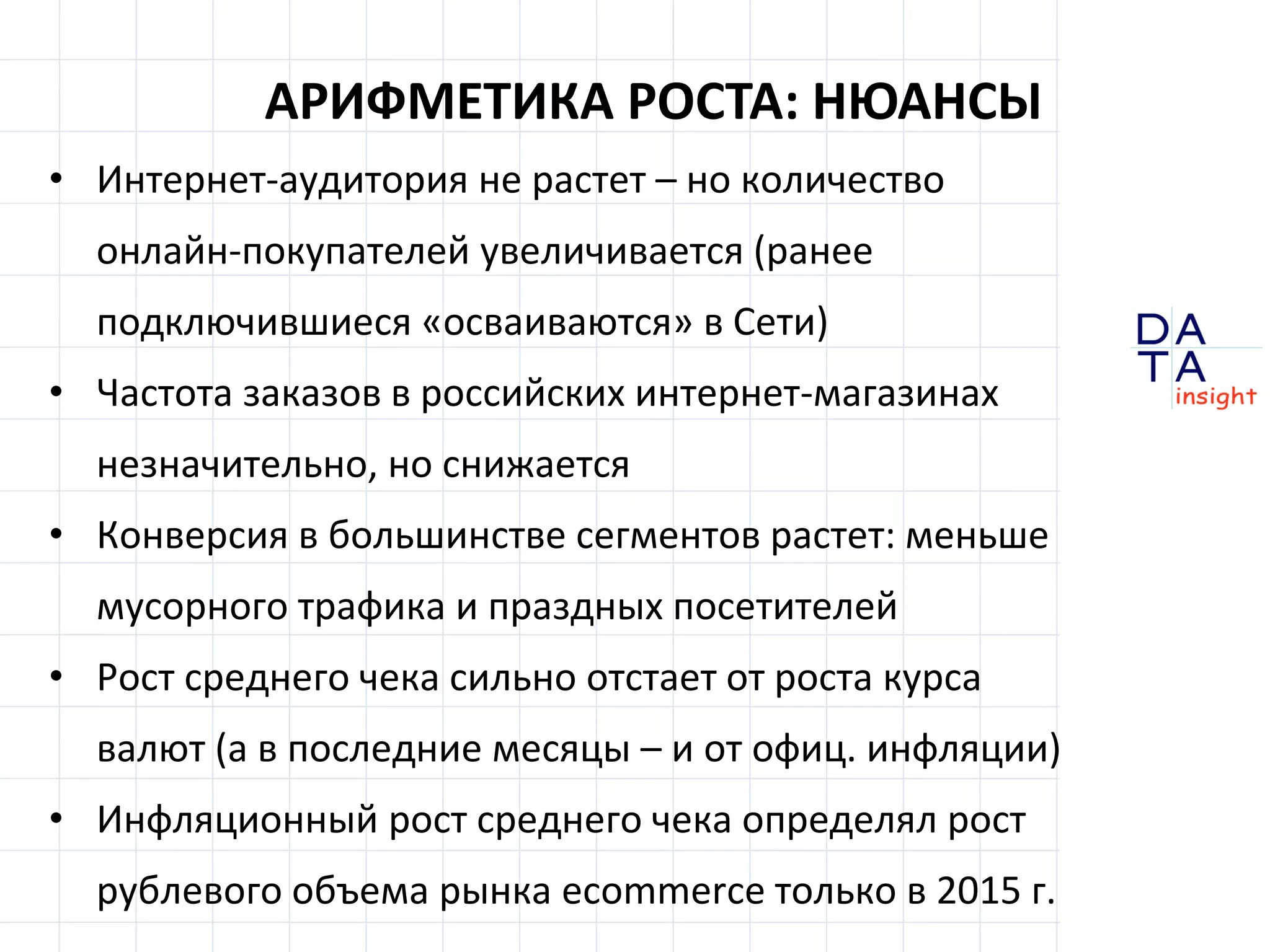

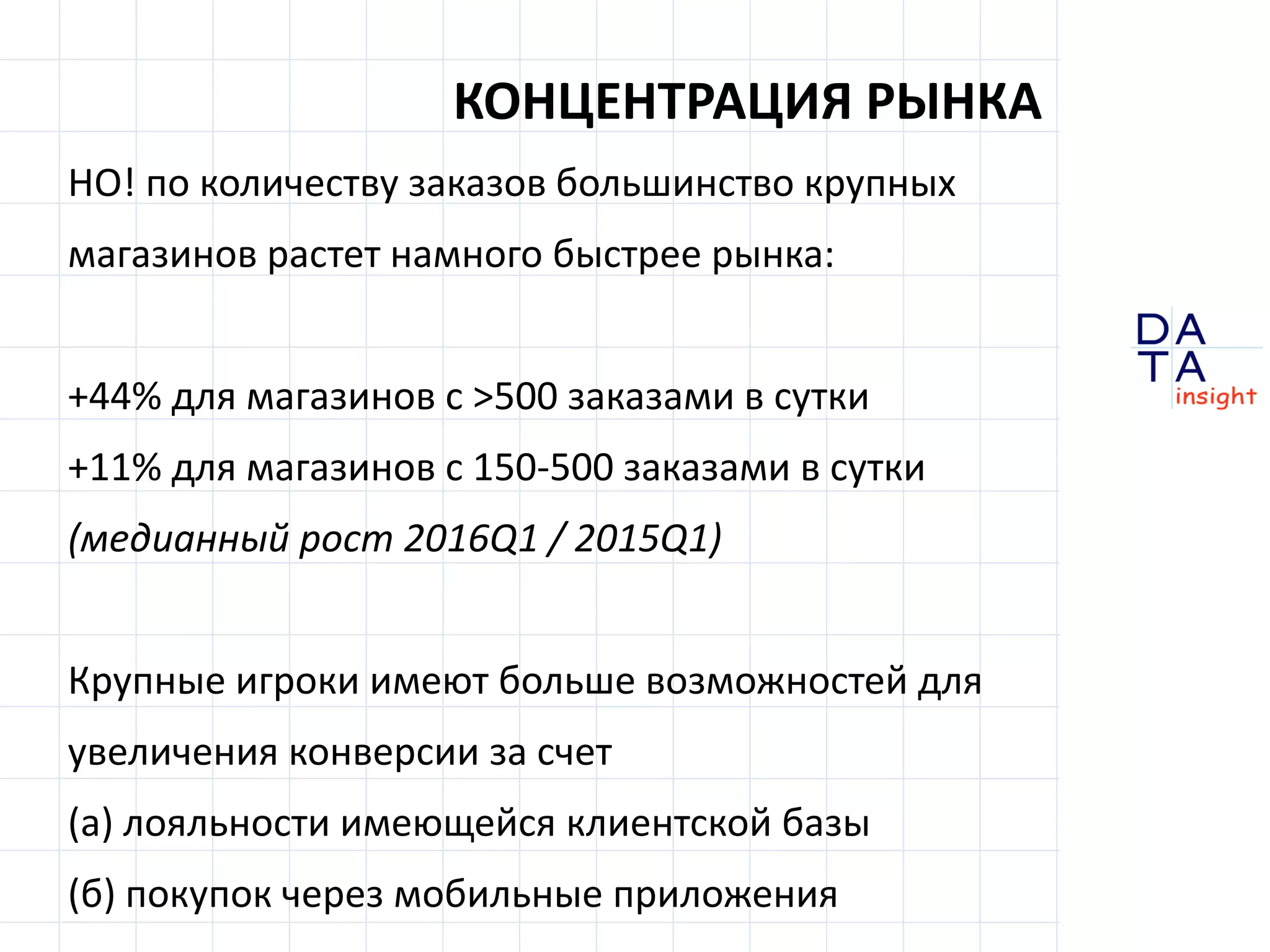

Документ представляет анализ российского рынка электронной коммерции на середину 2016 года, фиксируя рост онлайн-продаж материальных товаров на 16% до 650 миллиардов рублей. Обсуждаются ключевые тренды, такие как увеличение количества заказов и переход пользователей на смартфоны для покупок. Также подчеркивается рост крупных интернет-магазинов и стабильность топ-100 в посещаемости, несмотря на снижение частоты заказов.