Download as PDF, PPTX

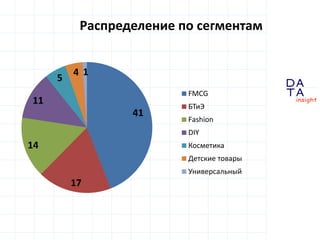

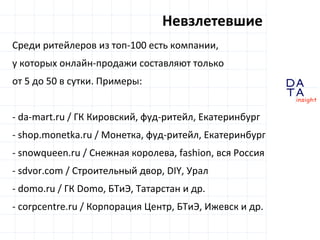

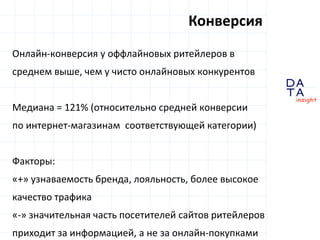

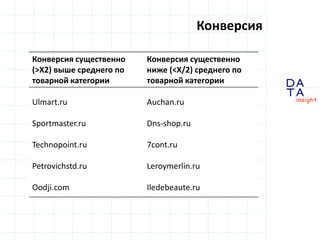

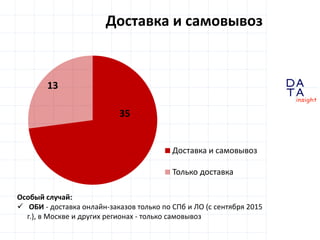

Документ представляет собой исследование, посвященное анализу присутствия крупнейших российских ритейлеров в интернете, включая профильные данные, условия онлайн-продаж, контент и активность в социальных сетях. В исследовании рассматривается 100 крупнейших сетей с акцентом на их онлайн-деятельность и мобильные сервисы. Также приведены данные о конверсиях, посещаемости сайтов и особенностях интернет-магазинов, а также анонсируется выход итогового отчета.