Download as PDF, PPTX

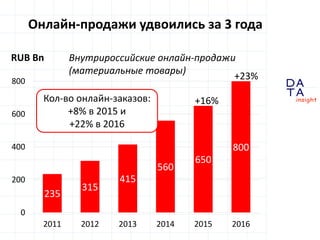

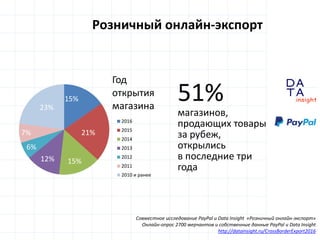

Документ представляет анализ интернет-торговли в России в 2017 году, подчеркивая рост онлайн-продаж, удвоившихся за три года, и отражает изменения в потребительском поведении после кризиса. Также рассмотрены новые тенденции на рынке, включая рост мобильных покупок и оптимизацию логистики, а также сложности, с которыми сталкиваются продавцы в сфере онлайн-экспорта. В документе отмечается, что 51% магазинов, занимающихся экспортом, открылись за последние три года, что свидетельствует о растущем потенциале этого рынка.