Dokumen tersebut membahas contoh kasus pemotongan dan pelaporan PPh pasal 21/26 oleh PT Jaya Abadi untuk bulan Januari hingga Oktober 2014. Terdapat penghitungan PPh untuk pegawai tetap dan tidak tetap, pembuatan bukti pemotongan, penyetoran PPh yang dipotong, serta pelaporan SPT PPh melalui formulir-formulir terkait. Pada Oktober terdapat pegawai baru dan pegawai yang berhenti kerja sehingga dil

Dokumen tersebut membahas tentang jenis saham yang diterbitkan perusahaan, yaitu saham biasa dan saham preferen. Juga membahas tentang penempatan saham, pencatatan transaksi penjualan saham, dan pembagian deviden kepada pemegang saham.

Dokumen tersebut membahas tentang pajak penghasilan pasal 23, termasuk dasar hukum, pemotong, objek pajak, tarif, dan pelaksanaan pemotongan pajak penghasilan pasal 23. Secara khusus membahas mengenai pemotong pajak, objek pajak seperti dividen, bunga, royalti, dan jasa tertentu, serta tarif pemotongan pajak penghasilan pasal 23.

Dokumen tersebut membahas contoh kasus pemotongan dan pelaporan PPh pasal 21/26 oleh PT Jaya Abadi untuk bulan Januari hingga Oktober 2014. Terdapat penghitungan PPh untuk pegawai tetap dan tidak tetap, pembuatan bukti pemotongan, penyetoran PPh yang dipotong, serta pelaporan SPT PPh melalui formulir-formulir terkait. Pada Oktober terdapat pegawai baru dan pegawai yang berhenti kerja sehingga dil

Dokumen tersebut membahas tentang jenis saham yang diterbitkan perusahaan, yaitu saham biasa dan saham preferen. Juga membahas tentang penempatan saham, pencatatan transaksi penjualan saham, dan pembagian deviden kepada pemegang saham.

Dokumen tersebut membahas tentang pajak penghasilan pasal 23, termasuk dasar hukum, pemotong, objek pajak, tarif, dan pelaksanaan pemotongan pajak penghasilan pasal 23. Secara khusus membahas mengenai pemotong pajak, objek pajak seperti dividen, bunga, royalti, dan jasa tertentu, serta tarif pemotongan pajak penghasilan pasal 23.

Dokumen tersebut membahas mengenai prinsip pengakuan pajak masukan berdasarkan Undang-Undang Pajak Pertambahan Nilai (PPN). Pajak masukan hanya dapat dikreditkan apabila memenuhi syarat-syarat tertentu seperti berhubungan langsung dengan kegiatan usaha dan tercantum dalam faktur pajak yang sah. Terdapat pengecualian untuk pajak masukan yang diperoleh sebelum pengusaha dikukuhkan se

Dokumen tersebut membahas tentang akuntansi pajak penghasilan perusahaan, termasuk pengakuan dan perlakuan akuntansi atas pajak penghasilan sebagai biaya, metode alokasi pajak, dan contoh kasus alokasi pajak penghasilan antar periode akibat perbedaan depresiasi bangunan untuk keperluan akuntansi dan perpajakan.

Dokumen ini membahas tentang pengantar akuntansi sektor publik. Ia menjelaskan definisi organisasi sektor publik sebagai entitas yang menyediakan barang dan jasa untuk kepentingan publik, serta karakteristiknya seperti tidak mencari keuntungan dan dimiliki secara kolektif oleh masyarakat. Dokumen ini juga membandingkan perbedaan organisasi sektor publik dengan perusahaan swasta dalam hal tujuan, sumber pendana

Dokumen tersebut membahas tentang akuntansi aset tetap pemerintah. Menguraikan definisi, klasifikasi, pengukuran, pengakuan, dan komponen biaya dari aset tetap seperti tanah, bangunan, peralatan dan mesin, serta konstruksi dalam pengerjaan. Juga membahas tentang penilaian kembali aset tetap yang umumnya tidak diperkenankan karena mengacu pada biaya perolehan.

LAPORAN ARUS KAS Metode Langsung dan Metode Tidak LangsungRiki Ardoni

Dokumen tersebut membahas tentang pentingnya laporan keuangan, khususnya laporan arus kas, dalam menjalankan bisnis. Laporan arus kas memberikan informasi mengenai arus masuk dan keluar kas perusahaan selama periode tertentu. Ada dua metode penyusunan laporan arus kas yaitu metode langsung dan tidak langsung.

Obligasi adalah utang jangka panjang yang diterbitkan oleh perusahaan berdasarkan janji untuk membayar bunga berkala dan jumlah pokok pada saat jatuh tempo. Dokumen menjelaskan definisi liabilitas jangka panjang dan jenis-jenis obligasi serta akuntansi dasar untuk penerbitan dan amortisasi obligasi.

Dokumen tersebut membahas tentang pengakuan pendapatan untuk kontrak konstruksi jangka panjang dengan dua metode, yaitu metode persentase penyelesaian dan metode kontrak selesai. Metode persentase penyelesaian mengakui pendapatan secara proporsional selama proses produksi berdasarkan tingkat penyelesaian fisik atau biaya. Sedangkan metode kontrak selesai hanya mengakui pendapatan pada saat penyelesaian kontrak. Dokumen ini jug

Akuntansi perbankan bertujuan untuk mencatat dan menganalisis data keuangan guna memenuhi kebutuhan berbagai pihak. Laporan keuangan bank harus sesuai dengan prinsip akuntansi yang diterima secara luas. Persamaan akuntansi bank menunjukkan bahwa harta bank sama dengan hutang bank ditambah modal bank.

Dokumen tersebut membahas tentang standar akuntansi keuangan sektor publik di Indonesia. Terdapat penjelasan mengenai dasar kebutuhan standar akuntansi publik, perumusan standar, tujuan penyusunan, dan perkembangannya di Indonesia.

Kelompok 2 Akuntansi Keuangan Menengah 2, BAB 12 "Liabilitas Jangka Panjang"risangaji febriyanto

Dokumen tersebut membahas tentang liabilitas jangka panjang yang mencakup definisi, karakteristik, perbedaan antara liabilitas jangka pendek dan panjang, pengakuan awal, pengukuran setelah pengakuan awal, penghentian pengakuan, dan penyajian serta pengungkapan."

Dokumen tersebut membahas tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) di Indonesia. Ia menjelaskan definisi, subjek, objek, tarif dan mekanisme pengenaan kedua jenis pajak tersebut. Dokumen ini juga memberikan contoh perhitungan PPN untuk beberapa kasus penjualan barang dan jasa oleh pengusaha kena pajak.

Dokumen tersebut membahas mengenai prinsip pengakuan pajak masukan berdasarkan Undang-Undang Pajak Pertambahan Nilai (PPN). Pajak masukan hanya dapat dikreditkan apabila memenuhi syarat-syarat tertentu seperti berhubungan langsung dengan kegiatan usaha dan tercantum dalam faktur pajak yang sah. Terdapat pengecualian untuk pajak masukan yang diperoleh sebelum pengusaha dikukuhkan se

Dokumen tersebut membahas tentang akuntansi pajak penghasilan perusahaan, termasuk pengakuan dan perlakuan akuntansi atas pajak penghasilan sebagai biaya, metode alokasi pajak, dan contoh kasus alokasi pajak penghasilan antar periode akibat perbedaan depresiasi bangunan untuk keperluan akuntansi dan perpajakan.

Dokumen ini membahas tentang pengantar akuntansi sektor publik. Ia menjelaskan definisi organisasi sektor publik sebagai entitas yang menyediakan barang dan jasa untuk kepentingan publik, serta karakteristiknya seperti tidak mencari keuntungan dan dimiliki secara kolektif oleh masyarakat. Dokumen ini juga membandingkan perbedaan organisasi sektor publik dengan perusahaan swasta dalam hal tujuan, sumber pendana

Dokumen tersebut membahas tentang akuntansi aset tetap pemerintah. Menguraikan definisi, klasifikasi, pengukuran, pengakuan, dan komponen biaya dari aset tetap seperti tanah, bangunan, peralatan dan mesin, serta konstruksi dalam pengerjaan. Juga membahas tentang penilaian kembali aset tetap yang umumnya tidak diperkenankan karena mengacu pada biaya perolehan.

LAPORAN ARUS KAS Metode Langsung dan Metode Tidak LangsungRiki Ardoni

Dokumen tersebut membahas tentang pentingnya laporan keuangan, khususnya laporan arus kas, dalam menjalankan bisnis. Laporan arus kas memberikan informasi mengenai arus masuk dan keluar kas perusahaan selama periode tertentu. Ada dua metode penyusunan laporan arus kas yaitu metode langsung dan tidak langsung.

Obligasi adalah utang jangka panjang yang diterbitkan oleh perusahaan berdasarkan janji untuk membayar bunga berkala dan jumlah pokok pada saat jatuh tempo. Dokumen menjelaskan definisi liabilitas jangka panjang dan jenis-jenis obligasi serta akuntansi dasar untuk penerbitan dan amortisasi obligasi.

Dokumen tersebut membahas tentang pengakuan pendapatan untuk kontrak konstruksi jangka panjang dengan dua metode, yaitu metode persentase penyelesaian dan metode kontrak selesai. Metode persentase penyelesaian mengakui pendapatan secara proporsional selama proses produksi berdasarkan tingkat penyelesaian fisik atau biaya. Sedangkan metode kontrak selesai hanya mengakui pendapatan pada saat penyelesaian kontrak. Dokumen ini jug

Akuntansi perbankan bertujuan untuk mencatat dan menganalisis data keuangan guna memenuhi kebutuhan berbagai pihak. Laporan keuangan bank harus sesuai dengan prinsip akuntansi yang diterima secara luas. Persamaan akuntansi bank menunjukkan bahwa harta bank sama dengan hutang bank ditambah modal bank.

Dokumen tersebut membahas tentang standar akuntansi keuangan sektor publik di Indonesia. Terdapat penjelasan mengenai dasar kebutuhan standar akuntansi publik, perumusan standar, tujuan penyusunan, dan perkembangannya di Indonesia.

Kelompok 2 Akuntansi Keuangan Menengah 2, BAB 12 "Liabilitas Jangka Panjang"risangaji febriyanto

Dokumen tersebut membahas tentang liabilitas jangka panjang yang mencakup definisi, karakteristik, perbedaan antara liabilitas jangka pendek dan panjang, pengakuan awal, pengukuran setelah pengakuan awal, penghentian pengakuan, dan penyajian serta pengungkapan."

Dokumen tersebut membahas tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) di Indonesia. Ia menjelaskan definisi, subjek, objek, tarif dan mekanisme pengenaan kedua jenis pajak tersebut. Dokumen ini juga memberikan contoh perhitungan PPN untuk beberapa kasus penjualan barang dan jasa oleh pengusaha kena pajak.

Pedoman teknis tata cara pemotongan, penyetoran dan pelaporan pajak penghasilan pasal 21 dan / atau pajak penghasilan pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi

Dokumen tersebut membahas tentang pajak penghasilan orang pribadi, termasuk subjek pajak, objek pajak, penghitungan pajak penghasilan, dan pengurang penghasilan bruto."

Dokumen tersebut membahas tentang PPh Pasal 21/26 yang meliputi pengertian, subjek pajak, pemotong pajak, penghasilan yang dipotong pajak, tarif pajak, dan contoh perhitungan pajak bagi pegawai tetap dan penerima pensiun.

Kasus dan Penyelesaian PPH Pasal 21 atas gaji karyawan tetap, Honorarium Pekerjaan Bersifat Tidak Berkesinambungan seperti Penseramah, Pemotongan atas PKP yang memiliki NPWP dan Tidak Memiliki NPWP

Formulir ini digunakan untuk membuktikan pemotongan pajak penghasilan pasal 21 untuk pegawai negeri sipil, anggota tentara nasional Indonesia/polisi republik Indonesia, pejabat negara dan pensiunannya untuk tahun 2009. Formulir ini diisi dengan informasi identitas pegawai dan instansi, rincian penghasilan kena pajak, dan perhitungan jumlah pajak yang terutang dan telah dipotong.

Formulir ini digunakan untuk melaporkan pemotongan dan pembayaran pajak penghasilan pasal 21 tahunan. Terdiri dari identitas pemotong pajak, jumlah penerima penghasilan dan penghasilan bruto, pajak penghasilan pasal 21 terutang, dan pajak yang telah disetor. Lampiran berisi daftar rincian pegawai tetap dan pensiun serta penghitungan pajak masing-masing pegawai.

Dokumen ini membahas tentang pajak penghasilan pasal 26 yang mengatur pemotongan pajak atas penghasilan warga negara asing dan badan hukum asing dari sumber Indonesia. Jenis penghasilan yang dikenakan pajak ini antara lain dividen, bunga, royalti, sewa, imbalan jasa, hadiah, dan pensiun. Tarif pajaknya umumnya 20% dari penghasilan kena pajak.

Dokumen tersebut memberikan informasi mengenai pengisian SPT Masa PPh Pasal 21/26 oleh PT PATRAKOM untuk masa Juli dan Desember 2009. Dokumen tersebut menjelaskan komposisi karyawan PT PATRAKOM beserta penghasilan dan pajak yang terutang masing-masing karyawan. Dokumen tersebut juga menjelaskan penghitungan pajak terutang atas pekerjaan lain yang dilakukan PT PATRAKOM pada bulan Desember 2009

Dokumen tersebut memberikan contoh pengisian SPT tahunan pajak penghasilan untuk tahun 2010 untuk dua orang wajib pajak yaitu Dr. Taufik Hidayat SpM dan Abdul Mudjib. Dr. Taufik mempunyai penghasilan dari beberapa sumber seperti praktek swasta, honorarium seminar, dan hadiah, sedangkan Abdul Mudjib mempunyai penghasilan dari sewa truk. Dokumen ini juga menjelaskan data harta dan ke

Jurnal umum adalah catatan kronologis tentang transaksi dan peristiwa perusahaan yang menunjukkan akun debet dan kredit beserta jumlah dan keterangannya. Jurnal umum digunakan untuk mencatat transaksi harian perusahaan.

Dokumen tersebut membahas tentang 3 topik utama yaitu:

1. Pajak penghasilan atas gaji dan pedoman penghitungannya, termasuk tarif pajak dan contoh perhitungan

2. Hak-hak karyawan terkait dengan pemutusan hubungan kerja seperti pesangon

3. Perlindungan upah di Indonesia

Dokumen tersebut berisi tentang ketentuan penghitungan Pajak Bumi dan Bangunan (PBB) dan Pajak Penghasilan (PPh) di Indonesia. Termasuk klasifikasi tanah dan bangunan, nilai jual objek pajak, tarif pajak, dan contoh perhitungan PBB dan PPh.

Proposal bisnis ini merangkum rencana pendirian usaha rental mobil di Belitung dengan modal Rp400 juta yang dipinjam dari bank swasta. Usaha ini diharapkan memiliki NPV positif Rp190 juta dan payback period di tahun ke-3."

Dokumen tersebut merangkum tentang pajak penghasilan badan, mulai dari pengertian badan dan wajib pajak badan, dasar hukum pajak penghasilan badan, variabel-variabel perhitungan pajak penghasilan badan, serta tata cara perhitungan, penyetoran dan pelaporan pajak penghasilan badan.

Dokumen tersebut menjelaskan program pensiun yang ditawarkan oleh PT. DJ-Indonesia kepada seluruh rakyat Indonesia dengan janji mendapatkan uang pensiun sebesar Rp. 3 miliar dalam waktu 3 bulan sampai 12 tahun dengan merekrut minimal 2 orang peserta.

Contoh penerapan PTKP baru dalam perhitungan PPh Pasal 21, simulasi perhitungan pajak atas Pembelian Barang dan Sewa Gedung, untuk perhitungan lebih lanjut hubungi 0812-1917-9800 (Telkomsel)

Dokumen tersebut memberikan informasi tentang saldo buku besar perusahaan jasa sevice mobil milik Tuan Alberth pada tanggal 30 November 2009 dan transaksi-transaksi yang terjadi pada bulan Desember 2009 beserta petunjuk kerja untuk membuat laporan keuangan.

SBI sebagai sekolah bisnis yang tidak sekedar memberikan motivasi dan ilmu strategi menjadi usahawan, juga memberikan akses permodalan agar setiap siswa/member-nya mampu berwirausaha

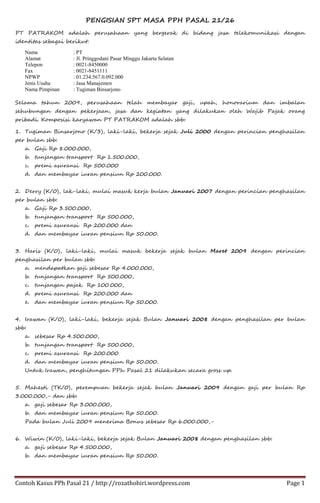

1. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 1

PENGISIAN SPT MASA PPH PASAL 21/26

PT PATRAKOM adalah perusahaan yang bergerak di bidang jasa telekomunikasi dengan

identitas sebagai berikut:

Nama : PT

Alamat : Jl. Pringgodani Pasar Minggu Jakarta Selatan

Telepon : 0021-8450000

Fax : 0021-8451111

NPWP : 01.234.567.0.092.000

Jenis Usaha : Jasa Manajemen

Nama Pimpinan : Tugiman Binsarjono

Selama tahun 2009, perusahaan telah membayar gaji, upah, honorarium dan imbalan

sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan oleh Wajib Pajak orang

pribadi. Komposisi karyawan PT PATRAKOM adalah sbb:

1. Tugiman Binsarjono (K/3), laki-laki, bekerja sejak Juli 2000 dengan perincian penghasilan

per bulan sbb:

a. Gaji Rp 8.000.000,

b. tunjangan transport Rp 1.500.000,

c. premi asuransi Rp 500.000

d. dan membayar iuran pensiun Rp 200.000.

2. Derry (K/0), lak-laki, mulai masuk kerja bulan Januari 2007 dengan perincian penghasilan

per bulan sbb:

a. Gaji Rp 3.500.000,

b. tunjangan transport Rp 500.000,

c. premi asuransi Rp 200.000 dan

d. dan membayar iuran pensiun Rp 50.000.

3. Haris (K/0), laki-laki, mulai masuk bekerja sejak bulan Maret 2009 dengan perincian

penghasilan per bulan sbb:

a. mendapatkan gaji sebesar Rp 4.000.000,

b. tunjangan transport Rp 500.000,

c. tunjangan pajak Rp 100.000,

d. premi asuransi Rp 200.000 dan

e. dan membayar iuran pensiun Rp 50.000.

4. Irawan (K/0), laki-laki, bekerja sejak Bulan Januari 2008 dengan penghasilan per bulan

sbb:

a. sebesar Rp 4.500.000,

b. tunjangan transport Rp 500.000,

c. premi asuransi Rp 200.000

d. dan membayar iuran pensiun Rp 50.000.

Untuk Irawan, penghitungan PPh Pasal 21 dilakukan secara gross up.

5. Mahesti (TK/0), perempuan bekerja sejak bulan Januari 2009 dengan gaji per bulan Rp

3.000.000,- dan sbb:

a. gaji sebesar Rp 3.000.000,

b. dan membayar iuran pensiun Rp 50.000.

Pada bulan Juli 2009 menerima Bonus sebesar Rp 6.000.000,-

6. Wiwin (K/0), laki-laki, bekerja sejak Bulan Januari 2008 dengan penghasilan sbb:

a. gaji sebesar Rp 4.500.000,

b. dan membayar iuran pensiun Rp 50.000.

2. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 2

Wiwin berhenti bekerja pada bulan Mei 2009 dan bulan Mei 2009 masih menerima gaji

penuh.

7. Indra (K/2), laki-laki, bekerja sejak bulan April 2006 sebagai Komisaris yang tidak

merangkap sebagai pegawai tetap dengan honor per bulan Rp 8.000.000,-

Selain transaksi di atas, sepanjang bulan Desember 2009, PT PATRAKOM juga melakukan

pembayaran atas jasa dan pekerjaan kepada WP orang pribadi sebagai berikut:

1. Membayar jasa akuntan kepada Arizka pada bulan Desember , sebesar Rp 40.000.000,-

2. Bulan Desember 2009 mempekerjakan Rano sebagai buruh harian selama 13 hari dan

menerima upah sehari sebesar Rp 110.000,-. Rano belum menikah (status TK/0)

3. Membayar pesangon kepada Bintang Rp 65.000.000 pada bulan Desember 2009.

4. Membayar bonus kepada Indra seorang komisaris sebesar Rp Rp 40.000.000,- pada bulan

Desember 2009.

Diminta:

a. Hitunglah besarnya PPh Pasal 21/26 yang terutang dan harus dipotong oleh PT PATRAKOM dalam Masa Juli dan Desember

2009!

b. Isi SPT Masa PPh Pasal 21/26 (Form 1721 beserta lampiran-lampirannya) yang menjadi kewajiban PT PATRAKOM untuk

Masa Juli dan Desember 2009!

Jawaban:

1 NAMA DERRY HARIS IRAWAN Tugiman

2 STATUS K/0 K/0 K/0 K/0

3 JABATAN KARYAWAN KARYAWAN KARYAWAN KARYAWAN

4 MASA KERJA AWAL Jan-09 Mar-09 Jan-09 Jan-09

5 MASA KERJA AKHIR Des-09 Des-09 Des-09 Des-09

6 MASA KERJA 12 10 12 12

7

KONVERSI KEWAJIBAN PAJAK

SUBJEKTIF 1 1 1 1

PENGH BRUTO TERATUR

GAJI

3.500.000 4.000.000 4.500.000

8,000,000

TUNJ.PAJAK

100,000

181.625

TUNJ TRANSPORT LAIN, LEMBUR

DSB 500,000 500,000 500,000

1,500,000

HONORARIUM DLL

- -

PREMI ASURANI DBYR PERUS

200,000 200,000 200,000

500,000

NATURA DAN KENIKMATAN

- -

JUMLAH 4.200.000 4.800.000 5.381.625 10,000,000

3. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 3

PENGH BRUTO TDK TERATUR

THR/BONUS - - - -

JUMLAH - - - -

JUMLAH PH BRUTO TOTAL 4.200.000 4.800.000 5.381.625 10,000,000

PENGURANGAN

BIAYA JABATAN TERATUR 210,000 240,000

269.081

500,000

BIAYA JABATAN TDK TERATUR - - - -

IURAN PENSIUN 50,000 50,000 50,000 200,000

260,000 290,000

319.081

700,000

PENGH NETO TERATUR SEBULAN 3.940.000 4.510.000 5.062.544

9,300,000

PENGH NETO TERATUR SETAHUN 47.280.000 45.100.000 60.750.525

111,600,000

PENGH NETO TERATUR

DISETAHUNKAN - - - -

PENGH NETO TDK TERATUR

SETAHUN - - - -

TOTAL PENGH NETO SETAHUN 47.280.000 45.100.000 60.750.525

111,600,000

PTKP 17.160.000 17.160.000 17.160.000 21,120,000

PENGH KENA PAJAK 30.120.000 27.940.000 43.590.000

90.480.000

PPH 21 TERUTANG SETAHUN 1.506.000 1.397.000 2.179.500 8.572.000

PPH 21 TERUTANG SEBULAN 125,500 139,700 181.625 714,333

Pajak terutang atas penghasilan yang diperoleh oleh Derry 1 tahun Rp1.506.000

Jan-Nov (11 x 125.500) = 1.380.500

Pajak Desember (akhir tahun) = 125.500

Pajak terutang atas penghasilan Harris selama 10 bulan adalah Rp1.397.000

Mar-Des (9 x 181.625) = 1.257.300

Pajak Desember (akhir tahun) = 139.700

Pajak terutang dari penghasilan Irawan selama 12 bulan adalah Rp2.179.500

Jan-Nov (11 x 181.625) = 1.997.875

4. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 4

Pajak Desember (akhir tahun) = 181.625

Pajak terutang atas penghasilan Tugiman selama 1 tahun adalah Rp8.572.000

Jan-Nov (11 x 714.333) = 7.857.667

Pajak Desember (akhir tahun) = 714.333

Penghitungan pajak terutang atas penghasilan yang diterima Mahesti.

IDENTITAS MASA TAHUNAN

SELURUH

Ph.

Ph

TERATUR

1 NAMA MAHESTI MAHESTI MAHESTI

2 STATUS TK/0 TK/0 TK/0

3 JABATAN KARYAWAN KARYAWAN KARYAWAN

4 MASA KERJA AWAL Jan-09 Jan-09 Jan-09

5 MASA KERJA AKHIR Des-09 Des-09 Des-09

6 MASA KERJA 12 12 12

7

KONVERSI KEWAJIBAN PAJAK

SUBJEKTIF

1 1 1

PENGH BRUTO TERATUR

GAJI

3.000.000 36.000.000 36.000.000

TUNJ.PAJAK

TUNJ TRANSPORT LAIN, LEMBUR

DSB - - -

HONORARIUM DLL

- -

PREMI ASURANI DBYR PERUS

- -

NATURA DAN KENIKMATAN

- -

JUMLAH 3.000.000

36.000.000 36.000.000

PENGH BRUTO TDK TERATUR

THR/BONUS

6.000.000 6.000.000 -

JUMLAH

6.000.000 6.000.000 -

JUMLAH PH BRUTO TOTAL

9.000.000 42.000.000 36.000.000

PENGURANGAN

BIAYA JABATAN TERATUR

1.800.000 1.800.000

BIAYA JABATAN TDK TERATUR

300.000 -

IURAN PENSIUN

50.000 600.000 600.000

50.000 2.700.000 2.400.000

5. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 5

PENGH NETO TERATUR SETAHUN

33.600.000 33.600.000

PENGH NETO TERATUR DISETAHUNKAN

- -

PENGH NETO TDK TERATUR SETAHUN

5.700.000 -

TOTAL PENGH NETO SETAHUN

39.300.000 33.600.000

PTKP

15.840.000 15.840.000

PENGH KENA PAJAK

23.460.000 17.760.000

PENGH KENA PAJAK (DIBULATKAN)

23.460.000 17.760.000

PPH 21 TERUTANG SETAHUN

1.173.000 888.000

`

PPh Pasal 21 ATAS BONUS

PPH ATAS GAJI/THN + BONUS

1.173.000

PPH ATAS GAJI TERATUR/SETAHUN

888.000

285.000

PPh Pasal 21 TERUTANG ATAS GAJI DAN BONUS

PPH ATAS GAJI (SETAHUN)

888.000

DIBAGI PER BULAN

12

PPH ATAS GAJI (SEBULAN)

74.000

PPH ATAS BONUS

285.000

PPH ATAS GAJI DAN BONUS

359.000

Mahesti

Pajak terutang 1 tahun Rp888.000

Jan-Nov (11 x 37.500) = 814.000

Pajak Desember (akhir tahun) = 74.000

Pajak atas bonus (bulan Desember) = 285.000

Atas penghasilan Wiwin, yang berhenti di tengah tahun yakni bulan Mei 2009, penghitungan Ph terutangnya adalah sebagai berikut:

IDENTITAS MASA TAHUNAN

SELURUH Ph.

6. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 6

1 NAMA WIWIN WIWIN

2 STATUS K/0 K/0

3 JABATAN KARYAWAN KARYAWAN

4 MASA KERJA AWAL Jan-09 Jan-09

5 MASA KERJA AKHIR Des-09 Mei-09

6 MASA KERJA 12 5

7

KONVERSI KEWAJIBAN PAJAK

SUBJEKTIF

1

1

PENGH BRUTO TERATUR

GAJI

4.500.000 22.500.000

TUNJ.PAJAK

TUNJ TRANSPORT LAIN,

LEMBUR DSB -

HONORARIUM DLL

PREMI ASURANI DBYR PERUS -

NATURA DAN KENIKMATAN

JUMLAH 4.500.000 22.500.000

PENGH BRUTO TDK TERATUR

THR/BONUS -

JUMLAH - -

JUMLAH PH BRUTO TOTAL 4.500.000 22.500.000

PENGURANGAN

BIAYA JABATAN TERATUR 225.000 1.125.000

BIAYA JABATAN TDK

TERATUR - -

IURAN PENSIUN 50.000 250.000

275.000 1.375.000

PENGH NETO TERATUR SETAHUN 50.700.000 21.125.000

PENGH NETO TERATUR

DISETAHUNKAN - -

PENGH NETO TDK TERATUR

SETAHU - -

TOTAL PENGH NETO SETAHUN 50.700.000 21.125.000

PTKP

17.160.000

17.160.000

PENGH KENA PAJAK 33.540.000 3.965.000

PENGH KENA PAJAK

(DIBULATKAN) 33.540.000 3.965.000

7. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 7

PPH 21 TERUTANG SETAHUN

1.677.000

198.250

PPh 21 Sebulan (Ph setahun/12) 139.750

PPh 21 yang telah dipotong (Rp 139.750 x 4) 559.000

PPh 21 kurang/(lebih) dipotong (360.750)

Pajak terutang dari penghasilan Wiwin selama 5 bulan, Januari - Mei 2009 Rp198.250

PPh yang telah di bayar Jan-April (4 x 139.750) = 559.000

Pajak terutang hingga Mei = 198.250

Lebih Bayar = (360.750)

Pajak terutang atas penghasilan Indra sebagai komisaris yang tidak aktif sebagai pegawai.

Indra mendapatkan penghasilan selama satu tahun yang diterima per bulan sebesar @Rp8.000.000 dan ditambah bonus

Rp.40.000.000 di bulan Desember.

Masa

Jumlah Penghasilan

Trf

Pajak terutang

(Rp) (Rp)

Januari 8,000,000 5% 400,000

Februari 8,000,000 400,000

Maret 8,000,000 400,000

April 8,000,000 400,000

Mei 8,000,000 400,000

Juni 8,000,000 400,000

Juli 8,000,000 2,000,000 100,000

6,000,000 15% 900,000

Agustus 8,000,000 1,200,000

September 8,000,000 1,200,000

Oktober 8,000,000 1,200,000

November 8,000,000 1,200,000

Desember 48,000,000 7,200,000

136.000.000 15.400.000

Apabila dalam satu tahun kalender, dibayarkan penghasilan kepada komisaris yang tidak merangkap sebagai pegawai lebih

dari 1 (satu) kali, maka PPh Pasal 21 atas pembayaran penghasilan yang berikutnya dihitung dengan menerapkan tarif Pasal

17 ayat (1) huruf a UU PPh atas jumlah penghasilan bruto kumulatif yang diterima dengan memperhitungkan penghasilan

yang telah diterima sebelumnya.

Pajak terutang atas pembayaran kepada WP orang pribadi lainnya:

1. Arizka

PPh Terutang bagi tenaga ahli adalah sebesar (Ph Bruto X 50%) X Tarif Pajak Pasal 17 UU

PPh.

5 % x (Rp 40.000.000,- X 50%) = Rp 1.000.000,-

2. Rano

Penghitungan PPh Pasal 21 terutang:

Karena penghasilan Rano dalam sehari tidak melebihi Rp150.000, maka hingga hari ke-

12 tidak ada PPh Pasal 21 yang dipotong karena jumlah kumulatif upah yang diterima

belum melebihi Rp 1.320.000,00.

8. Contoh Kasus PPh Pasal 21 / http://rozathohiri.wordpress.com Page 8

Pada hari ke- 13 hari dengan upah sehari yang sama sebesar Rp 110.000,- dan

penghasilan kumulatif melebihi Rp1.320.000, maka besarnya PPh Pasal 21 terutang

adalah:

Uraian Rano

Upah 13 hari 1,430,000

PTKP 13 hari

13 X (15,840,000/360)

572.000

Penghasilan Kena Pajak 13

hari 858.000

PPh Pasal 21 terutang 13 hari 42.900

Pada hari ke- 13, Rano akan menerima upah sebesar Rp110.000 – Rp42.900 =

Rp67.100,-

3. Bintang Deanto pada bulan April 2009 berhenti bekerja dari PT Kharisma. Bintang menerima

pesangon sebesar Rp 65.000.000,-

PPh Pasal 21 yang harus dipotong PT PT Kharisma adalah sebesar:

1. S.d. Rp 50.000.000,- = Tidak dipotong

2. Rp 15.000.000,- x 5% = Rp 750.000,-

Total PPh Pasal 21 terutang = Rp 750.000,-