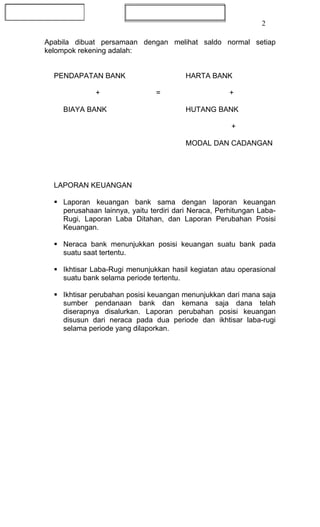

Akuntansi perbankan bertujuan untuk mencatat dan menganalisis data keuangan guna memenuhi kebutuhan berbagai pihak. Laporan keuangan bank harus sesuai dengan prinsip akuntansi yang diterima secara luas. Persamaan akuntansi bank menunjukkan bahwa harta bank sama dengan hutang bank ditambah modal bank.