Downloaded 70 times

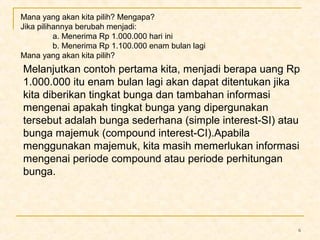

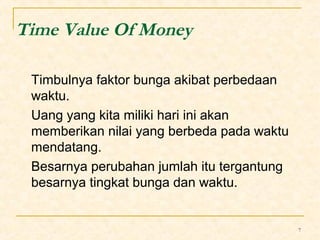

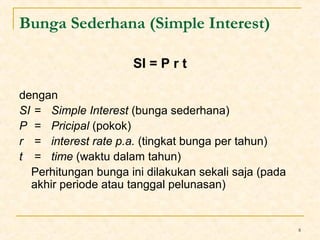

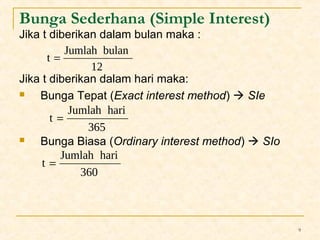

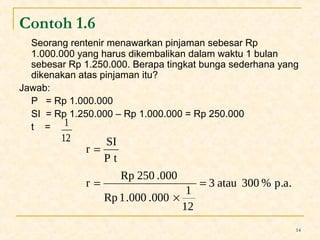

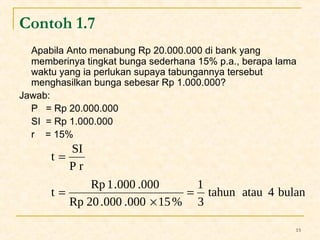

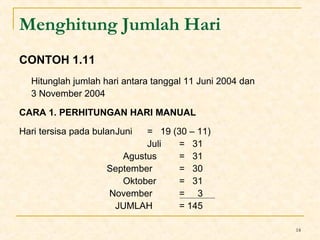

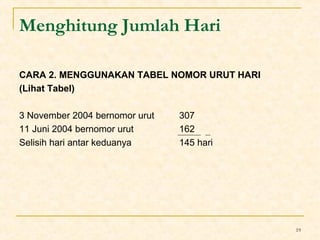

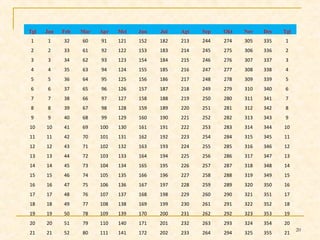

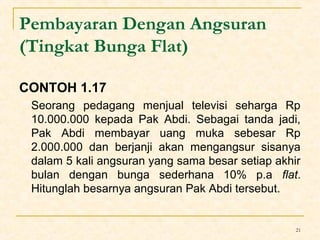

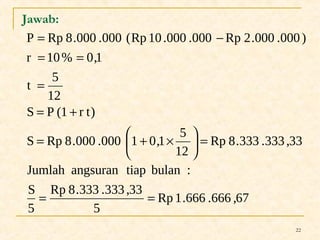

Dokumen ini membahas tentang matematika keuangan, terutama bunga sederhana dan konsep nilai waktu dari uang. Penjelasan mencakup perhitungan bunga dan contoh aplikasi dalam situasi pinjaman dan tabungan. Penulis juga menjelaskan perbandingan antara metode bunga biasa dan metode bunga tepat serta memberikan contoh konkret untuk memperjelas konsep yang dibahas.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 6 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas6modulguruku-260116161351-6277bdc7-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 2 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas2modulguruku-260117162026-2a3c74cf-thumbnail.jpg?width=640&height=640&fit=bounds)