Downloaded 116 times

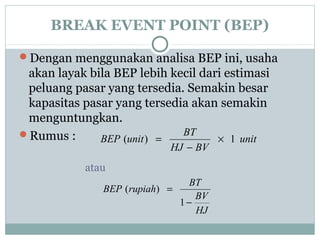

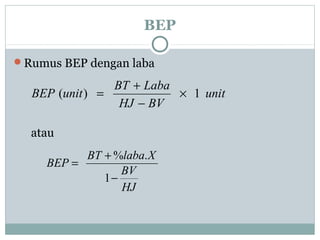

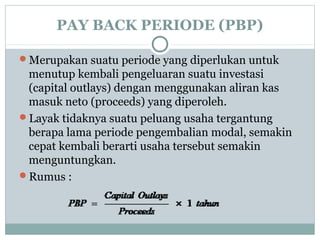

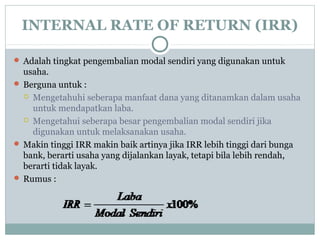

Dokumen tersebut membahas berbagai analisis kelayakan usaha seperti Break Event Point (BEP), Payback Periode (PBP), Return on Investment (ROI), Internal Rate of Return (IRR), Net Present Value (NPV), dan Cash Flow (Arus Kas) beserta contoh-contoh penerapannya dalam menentukan kelayakan suatu usaha.