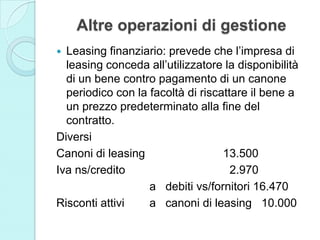

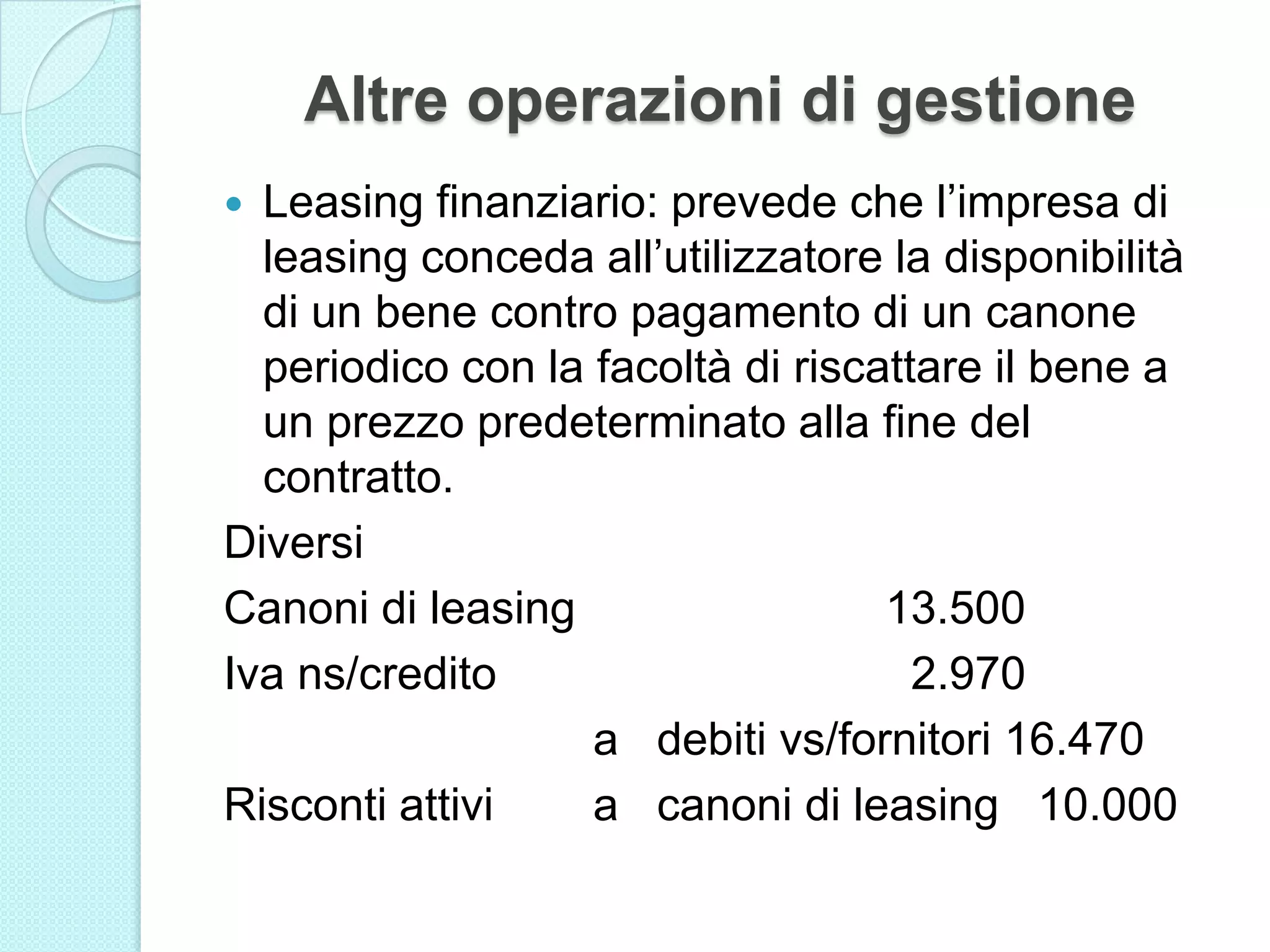

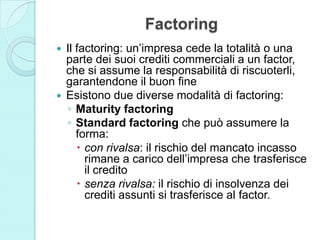

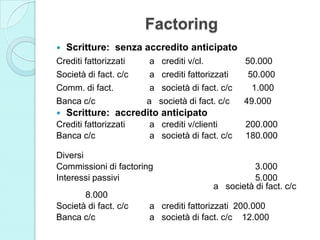

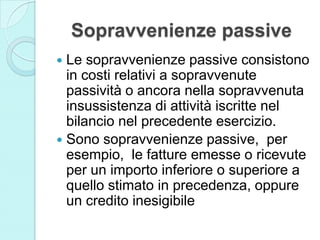

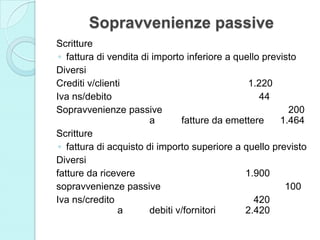

Il documento tratta di operazioni di gestione finanziaria, in particolare leasing e factoring, evidenziando le modalità e le scritture contabili associate. Descrive come il leasing permette il riscatto di beni dopo un periodo di canone, mentre il factoring implica la cessione dei crediti commerciali a un factor con vari livelli di rischio. Inoltre, vengono analizzate le sopravvenienze attive e passive, sottolineando il loro impatto su attività e passività.