Download as PPSX, PPTX

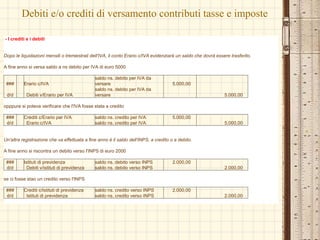

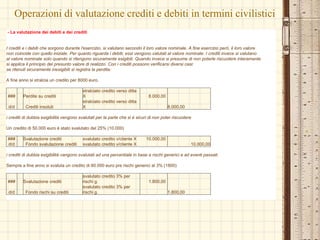

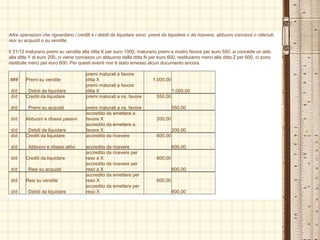

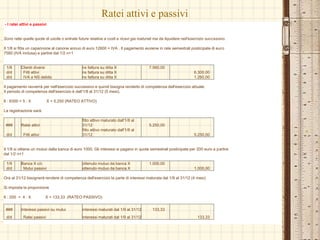

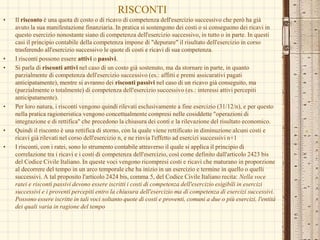

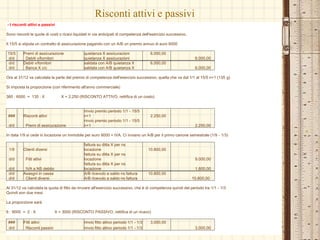

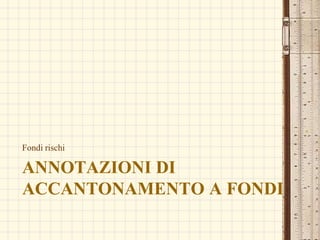

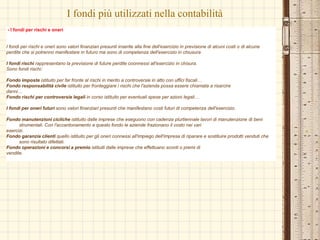

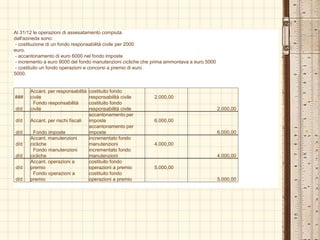

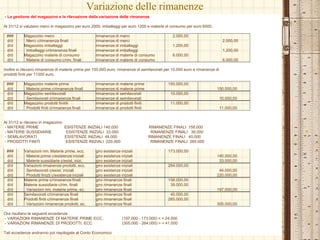

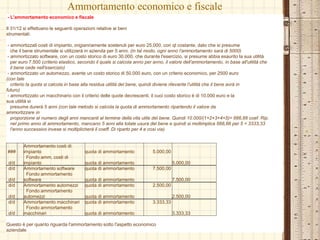

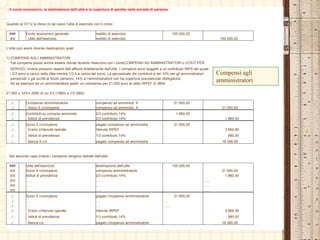

Il documento tratta le scritture di chiusura dei conti, evidenziando il processo di registrazione delle scritture in partita doppia relative a interessi attivi e passivi, debiti e crediti, nonché a ratei e risconti. Si sottolinea l'importanza della valutazione dei crediti e debiti alla fine dell'esercizio e delle annotazioni necessarie per il bilancio, come le fatture da ricevere e da emettere. Inoltre, il documento descrive come i ratei e i risconti vengono utilizzati per gestire i costi e ricavi relativi a più esercizi, seguendo i principi contabili stabiliti.