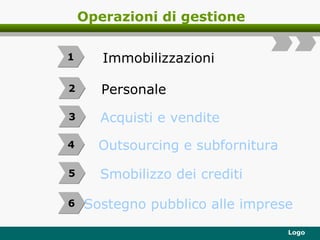

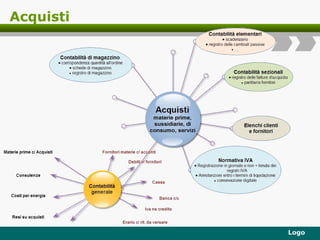

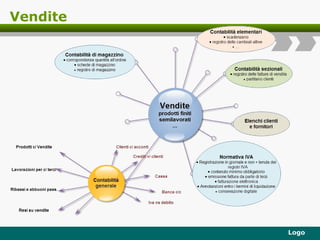

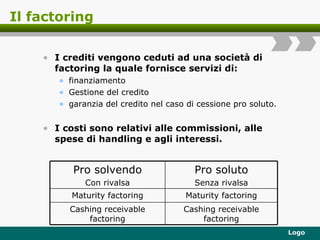

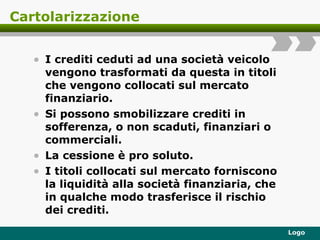

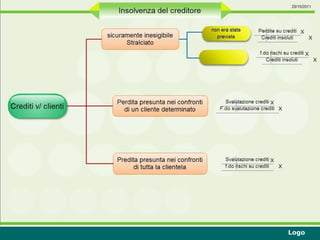

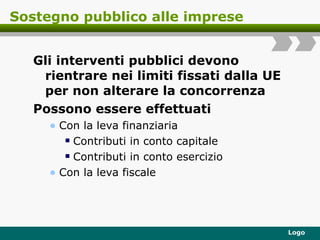

Il documento discute le operazioni di gestione contabile e fiscale, evidenziando aspetti come la valutazione delle rimanenze, la gestione di collaboratori esterni e le operazioni di outsourcing. Viene analizzato il factoring e la cartolarizzazione dei crediti, nonché le modalità di sostegno pubblico alle imprese secondo le normative europee. In sintesi, il documento affronta sia la rilevazione fiscale che le modalità di finanziamento e gestione delle risorse aziendali.