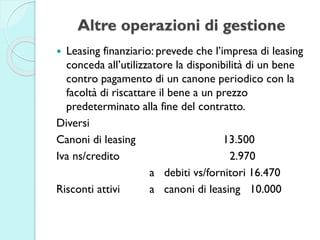

1. Altre operazioni di gestione

Leasing finanziario: prevede che l’impresa di leasing

conceda all’utilizzatore la disponibilità di un bene

contro pagamento di un canone periodico con la

facoltà di riscattare il bene a un prezzo

predeterminato alla fine del contratto.

Diversi

Canoni di leasing 13.500

Iva ns/credito 2.970

a debiti vs/fornitori 16.470

Risconti attivi a canoni di leasing 10.000

2. Factoring

Il factoring: un’impresa cede la totalità o una parte

dei suoi crediti commerciali a un factor, che si

assume la responsabilità di riscuoterli, garantendone

il buon fine

Esistono due diverse modalità di factoring:

◦ Maturity factoring

◦ Standard factoring che può assumere la forma:

con rivalsa: il rischio del mancato incasso rimane

a carico dell’impresa che trasferisce il credito

senza rivalsa: il rischio di insolvenza dei crediti

assunti si trasferisce al factor.

3. Factoring

Scritture: senza accredito anticipato

Crediti fattorizzati a crediti v/cl. 50.000

Società di fact. c/c a crediti fattorizzati 50.000

Comm. di fact. a società di fact. c/c 1.000

Banca c/c a società di fact. c/c 49.000

Scritture: accredito anticipato

Crediti fattorizzati a crediti v/clienti 200.000

Banca c/c a società di fact. c/c 180.000

Diversi

Commissioni di factoring 3.000

Interessi passivi 5.000

a società di fact. c/c 8.000

Società di fact. c/c a crediti fattorizzati 200.000

Banca c/c a società di fact. c/c 12.000

4. Sopravvenienze attive

Comportano un aumento di attività o una

diminuzione di passività (insussistenze

attive).

Sono sopravvenienze attive, per esempio,

gli incassi di crediti considerati inesigibili,

le fatture emesse o ricevute per un

importo superiore o inferiore a quello da

stimato in precedenza.

5. Sopravvenienze attive

Scritture

◦ Credito considerato inesigibile

Banca c/c a sopravv. Attive 500

◦ fattura di vendita di importo superiore a quello previsto

Crediti v/clienti 1.220

a fatture da emettere 1.098

a sopravvenienze attive 100

a IVA ns/debito 22

fattura di acquisto di importo inferiore a quello previsto

Diversi a Diversi

Fatture da ricevere 10.000

Iva ns/credito 1.980

a debiti v/fornitori 10.980

a sopravv. attive 1.000

6. Sopravvenienze passive

Le sopravvenienze passive consistono in

costi relativi a sopravvenute passività o

ancora nella sopravvenuta insussistenza di

attività iscritte nel bilancio nel precedente

esercizio.

Sono sopravvenienze passive, per

esempio, le fatture emesse o ricevute per

un importo inferiore o superiore a quello

stimato in precedenza, oppure un credito

inesigibile

7. Sopravvenienze passive

Scritture

◦ fattura di vendita di importo inferiore a quello previsto

Diversi

Crediti v/clienti 1.220

Iva ns/debito 44

Sopravvenienze passive 200

a fatture da emettere 1.464

Scritture

◦ fattura di acquisto di importo superiore a quello previsto

Diversi

fatture da ricevere 1.900

sopravvenienze passive 100

Iva ns/credito 420

a debiti v/fornitori 2.420