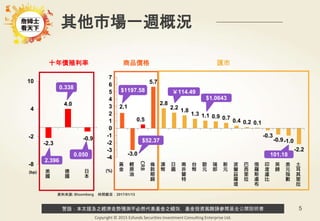

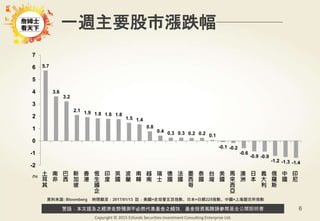

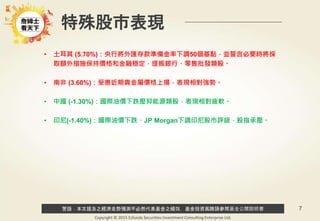

本文分析了截至2017年1月13日的全球債市和股市的表現,包括高收益債、外匯及商品市場的變化。報告指出,美國債券殖利率因政策不確定性而出現波動,並預測未來市場將持續觀望。各國經濟數據顯示出持平或改善的趨勢,並強調了新興市場的潛力。