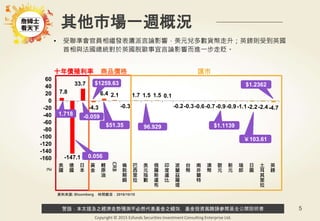

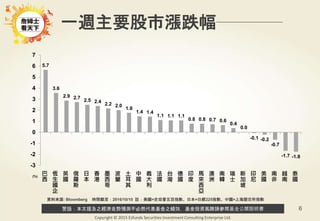

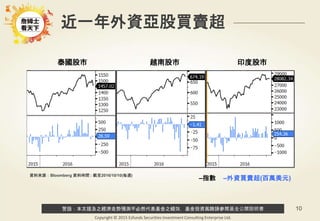

本文总结了截至2016年10月10日的全球债市和股市表现,包括高收益债券和新兴市场债券的利率情况、商品价格以及外汇市场的动态。此外,本文还提到美国非农就业报告和全球升息预期对市场的影响,以及主要经济数据的发布计划。整体市场趋势受到油价回升和美国经济数据影响,美元走强。