More Related Content

Similar to 金融論 2/3 午後 (20)

More from Yukio Saito (20)

金融論 2/3 午後

- 1. 金融論 2/3

金融論 谷川孝美先生(日本大学商学部)

2011/08/16 午後

【中央銀行の目指す物価の安定】

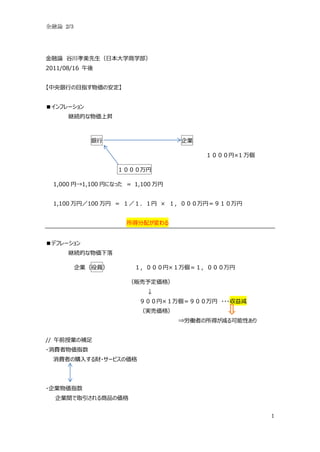

■インフレーション

継続的な物価上昇

銀行 企業

1000円×1 万個

1000万円

1,000 円→1,100 円になった = 1,100 万円

1,100 万円/100 万円 = 1/1.1円 × 1,000万円=910万円

所得分配が変わる

■デフレーション

継続的な物価下落

企業(役員) 1,000円×1万個=1,000万円

(販売予定価格)

↓

900円×1万個=900万円 ・・・収益減

(実売価格)

⇒労働者の所得が減る可能性あり

// 午前授業の補足

・消費者物価指数

消費者の購入する財・サービスの価格

・企業物価指数

企業間で取引される商品の価格

1

- 4. 金融論 2/3

資料: http://www.boj.or.jp/statistics/boj/other/discount/discount.htm/

実施年月日 商業手形割引率ならびに国債、 その他のものを

特に指定する債券または 担保とする貸付利率

商業手形に準ずる手形を

担保とする貸付利率

平成 4(1992)年 7 月 27 日 3.25 3.50

平成 5(1993)年 2 月 4 日 2.50 2.75

平成 5(1993)年 9 月 21 日 1.75 2.00

平成 7(1995)年 4 月 14 日 1.00 1.25

平成 7(1995)年 9 月 8 日 0.50 0.75

実施年月日 商業手形割引率ならびに国債、 その他のものを

特に指定する債券または 担保とする貸付利率

商業手形に準ずる手形を

担保とする貸付利率

平成 10(1998)年 4 月 1 日 0.50 0.75

実施年月日 基準割引率および基準貸付利率

平成 13(2001)年 1 月 4 日 0.50

平成 13(2001)年 2 月 13 日 0.35

平成 13(2001)年 3 月 1 日 0.25

平成 13(2001)年 9 月 19 日 0.10

平成 18(2006)年 7 月 14 日 0.40

平成 19(2007)年 2 月 21 日 0.75

平成 20(2008)年 10 月 31 日 0.50

平成 20(2008)年 12 月 19 日 0.30

4

- 5. 金融論 2/3

(以前の公定歩合操作について・・・)

・コスト効果

公定歩合が上昇 → 民間銀行の貸出金利上昇 → 企業の賃金コスト上昇 = 投資抑制

・アナウンスメント効果

公定歩合の変更 = 中央銀行の政策スタンス変更 → 市場参加者予想に影響

(現在の制度、しかし金利はまったくつかないものでもない)

○準備預金制度

・金融機関(銀行、信用金庫、農林中金など)に対して、受け入れている預金等の一定比率(準備

率)以上の金額を日本銀行に預け入れることを義務付ける制度。

※「法定準備預金額」、「所要準備額」→規定されている最低金額

・「超過準備」には金利が付く(補完当座預金制度)

【準備預金制度】

・金融機関は、日銀当預において毎月の 16 日から毎月の 15 日までの 1 カ月間(積み期間)の各日

の終業時における残高の平均をその月の法定準備金額以上とすることが求められる。

【法定準備以下の場合】

・不足部分について、基準貸付利率に年 3.75%を加算した率により計算した金額を、過怠金として日

本銀行を通じて国に納付しなければならない。

不足部分はコール市場から資金調達する。

【コール市場とは何か】

・コール市場とは、その名の由来 (money at call 呼べば直ちに戻ってくる資金)が示すように、民間

金融機関が短期的な手元資金の余剰や不足を調整するための市場

・コール取引には、借り手が貸し手に対して担保を預ける有担保コールと、担保を預けない無担保コール

がある。

・取引の期間は、最短は借りた当日のうちに資金を返済する日中コールがある。

コール市場 → 資金調達 → 共有 = 金利 ←(BOJ/金利調節の目標額が設定されている)

つまり、日銀資産買い入れ

→ 現金通貨の供給 ・・・ 資金需要を供給 → 金利が下がってくるでしょう。

5

- 6. 金融論 2/3

・流動性効果

準備率の引き上げ → 民間銀行の準備増加 =資金回収、貸出抑制

※貸出=預金の増加

準備率の上昇 = 民間銀行の準備額の増加 → 資金回収(を急ぐ)

無利息の資金(増大)・・・コスト効果にも。

・コスト効果

所要準備には金利がつかない。準備率引き上げ → 運用に使える資金をより高い金利で運用する

必要がある。

・アナウンスメント効果

預金準備操作(使用されていない)

① 微調整ができない

② 準備を引き上げるとその影響

③ 非預金取扱金融機関との競争上の問題(不利)

休憩 (14:40~14:55)

6

- 8. 金融論 2/3

現先

民間銀行の買い

国債(買現先) 供給増

資金増

資金供給 日本銀行 民間銀行 コール市場 金利低下

(インターバンク市場)

資金

民間銀行の売り 国債(売現先)

資金吸収 日本銀行 民間銀行 コール市場 金利上昇

(インターバンク市場)

資金

図 : オ ペ レ ー シ ョ ン : 公 開 市 場 操 作 と は

http://www.boj.or.jp/mopo/outline/expbojmp.htm

8

- 11. 金融論 2/3

【実物経済への効果波及のメカニズム】

① ケインズ効果

金利低下による投資活性化の可能性

金融政策 → 実物経済への影響

企業 資金調達 r% 低下 、 予想収益率 i1% も低下、低いモノでも投資をする。

赤字主体 r% < i2%, i1%

よって、 i1 < i0

【債券価格と利回りの関係】

債券価格 利回り(長期金利)

低 価格 95 円 2.63%

価格 200 円 2.00%

価格 105 円 1.43%

高

(昨日の板書より引用)

② 資産効果

金利低下により債券価格が上昇する(昨日の板書参照)。

それにより資産が増大した企業や家計が、投資や消費を増加させる可能性がある。

③ アベイラビリティ(信用の利用可能性)効果

金融引締めの場合、銀行貸出が抑制され、銀行借入に依存していたきぎゅが津市を抑制する可能

性がある。

休憩 15:55~16:00

11

- 12. 金融論 2/3

16:00~

【オーバーナイト金利の決定メカニズム】 (金利調節)

資料 http://www.imes.boj.or.jp/japanese/pf/chapter5.pdf

元の金利水準では日銀当預の需要が供給を上回る。こうした状況の下では,より高い金利を支払っ

てでも,コール市場においてオーバーナイトで資金を調達しようとする金融機関がでてくるため,日銀当

預の需要と供給が一致するまでオーバーナイト金利が上昇し,これによって日銀当預の需要と供給の均

衡が回復する。オーバーナイト金利は,このようなプロセスによって,日銀当預の需要と供給が一致する

ような水準に決定される。

金融機関は,準備預金の積立てを,積み期間中の平均残高が所要準備額を満たすように行えばよ

いため,日々のベースでは積み不足があってもかまわない。金融機関は準備預金を保有する機会費用

であるオーバーナイト金利をみながら,日々の準備預金残高の変動を調整する。

準備預金制度があることで,日銀当預に対する需要を概ね安定的で,できるだけ予測可能なものとす

ることができ,日本銀行によるオーバーナイト金利の誘導が容易になる。そして,その下で,日本銀行は

オーバーナイト金利の誘導目標水準を設定し,その水準からオーバーナイト金利が乖離しそうな場合に,

資金供給や資金吸収のオペレーションを行う。この結果,わが国のオーバーナイト金利は,日本銀行に

よって誘導目標水準に誘導されている。

12

- 15. 金融論 2/3

【最後の貸し手としての機能】

(レンダー・オブ・ラスト・リゾート) lender of last resort

・一次的な資金不足に陥った金融機関に対し、最後の貸し手として、一時的な資金の貸付(流動性

の供給)等をおこない、それにより、当該金融機関における預金の払戻しや決済の取引の決済などの履

行を確保し、システミック・リスクが顕在化することを未然に防止することを目的としている。

【最後の貸し手機能(4原則)】

内閣総理大臣、財務大臣の要請により、日本銀行が判断する → 4原則

○4原則

原則1:システミック・リスクが顕在化する恐れがあること

原則2:日本銀行の資金供与が必要不可欠であること

原則3:モラル・ハザード防止の観点から、関係者の責任の明確化が図られるなど適切な対応が

講じられること

原則4:日本銀行自身の財務の健全性維持に配慮する事(BOJ自身の信用度が下がってはダメ)

⇒金融危機回避のための手段(セーフティ・ネット)

いい加減な経営でも BOJ が助けてくれると思っていたら・・・ BOJ は助けてくれない

BOJ の支援を受けるために、モラル・ハザード防止は必要である。

以上

15