More Related Content

Similar to 金融論 3/3 午後 (20)

More from Yukio Saito (20)

金融論 3/3 午後

- 1. 金融論 3/3 午後

金融論 谷川孝美先生 (日本大学商学部)

2011/08/17 午後

Written by Yukio Saitoh ( http://www.fxfrog.com/ )

【インフレ・ターゲッティング】

・インフレ・ターゲッティングとは、金融政策の透明性向上のための枠組み。

① 中央銀行の目的である「物価の安定」を具体的な物価上昇率(消費者物価指数等)の「数値」

で示す。

② 中央銀行は、先行きの物価上昇率の「見通し」を公表し、それと上記目的がずれそうな場合に政策

対応を行う。

③ 目標の達成が難しい場合には、それを説明するための仕組みを整備する。

目標未達⇒総裁が罷免される可能性

乖離理由、回復期間の報告義務(財務大臣)

・インフレ・ターゲッティングを採用した国:ニュージーランド、カナダ、イギリス、オーストラリアなど

・インフレーションの鎮静化が目的であり、デフレ対策ではなかったことに注意

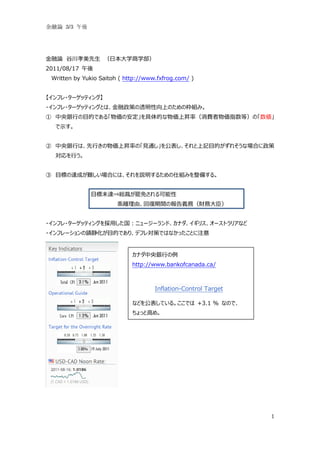

カナダ中央銀行の例

http://www.bankofcanada.ca/

Inflation-Control Target

などを公表している。ここでは +3.1 % なので、

ちょっと高め。

1

- 3. 金融論 3/3 午後

【現在のプルーデンス政策】

① 参入・退出に関する規制

・参入には免許が必要。廃業にも当局の許可が必要。

② 銀行業務内容(商品)に関する規制

・他業禁止規則 銀行 - 情報生産

銀行業務の範囲は法律により決まっている (情報の非対称性)

・利益相反取引の防止

・銀行業への専門化の利益

・他業のリスクが銀行に及ぶことの回避

③ 銀行経営の健全性確保のための規制

・B/S 規制

金融機関の資産・負債の保有について様々な比率を設定し、その遵守を義務付けるもの。

・大口融資規制・・・特定の企業、企業グループに集中してはならない

・自己資本規制

④ 利用者の保護のための規制

・利用者が銀行の経営内容を判断できるように、財務諸表などを開示する義務。

(ディスクロージャー誌など)

⑤ 監督・検査

・規制が遵守されているか、各種の監督・検査が金融当局によって行われている。

休憩 14:00~14:10

14:15~

【自己資本規制比率】

・国際的な金融システムの健全性強化と国際業務に携わる銀行間の平等な競争条件の確保を目的と

して、1988 年にバーゼル銀行監督委員会【バーゼル委員会】において策定された。銀行(および銀行

グループ)を対象とする規制。

自己資本/資産(貸出)

自己資本 Tier 1 資本金、資本準備金、剰余金

Tier2 有価証券含み益(45%)など

3

- 4. 金融論 3/3 午後

【自己資本規制比率バーゼルⅡ】

「貸し出しの内容によって異なる」

国・地方公共団体 0%

銀行・証券会社 20%

事業会社 100%

格付けを得たもの 20~150%(逆に増えてしまうこともある)

BIS規制≧8%

(国際業務)

BIS規制≧4%

(国内業務のみ)

早期是正措置

【事後的政策手段(セイフティ・ネット)】

・最後の貸し手機能

・預金保護制度

預金保護制度は、金融機関が破たんした場合に、預金者等の保護や預金決済の履行の確保を図る

ことによって、信用秩序を維持することを目的にしている。

4

- 5. 金融論 3/3 午後

【預金保険制度】

・預金保険制度の対象金融機関は、法律により加入が義務付けられている。

・預金保険機構に保険料を納めなければならない

・銀行(銀行法に基づく)、信用金庫、信用組合、労働金庫など

ゆうちょ銀行も対象:

http://www.jp-bank.japanpost.jp/information/yokinhoken/inf_ykhk_index.html

当座預金、利息の付かない普通預金などの「決済性預金」(無利息、要求払い、決済サービスを提供

できることの 3 要件を満たす預金)は、全額保護されます。

5

- 6. 金融論 3/3 午後

利息の付く「一般預金」(普通預金、定期預金など)については、1 つの金融機関につき預金者 1 人

あたり元本 1,000 万円までと、その利息が保護の対象となります。1 つの金融機関において同じ預金者

が複数の預金等を持っている場合は、それらの残高を合計(「名寄せ」といいます)し、元本 1,000 万

円までとその利息等が保護対象になります。同一の法人が本社・支店・営業所ごとに預金を持っている

場合も、同一の預金者として名寄せされます。

日本国内に本店のある金融機関が海外支店で受け入れる預金等は、預金保険制度の対象外です。

ペイオフ:保険金支払い方式 2005 年~(以前は全額保護)

資金援助方式:

初のペイオフは日本振興銀行(2010 年)

以上

6